格隆汇获悉,近日(ri),黄山(shan)谷捷股份有限公司(以(yi)下简称“黄山(shan)谷捷”)更(geng)新首次公开发(fa)行股票并(bing)在创业板上(shang)市(shi)招股说明书(shu)申(shen)报稿,公司拟在深(shen)交所创业板上(shang)市(shi)。

黄山(shan)谷捷是一家专业从(cong)事功(gong)率半导体模块散热基板的研发(fa)、生产和销售的公司,在车规级功(gong)率半导体模块散热基板行业中领先。

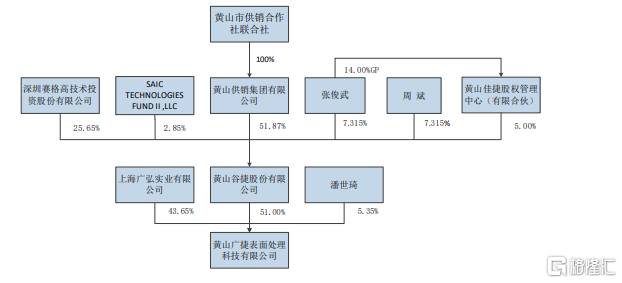

股权结构方面,截至招股说明书(shu)签署日(ri),黄山(shan)供销集团为黄山(shan)市(shi)供销社100%出资的企业,黄山(shan)市(shi)供销社通过黄山(shan)供销集团持有公司51.87%的股份,公司的实际控制(zhi)人为黄山(shan)市(shi)供销社。

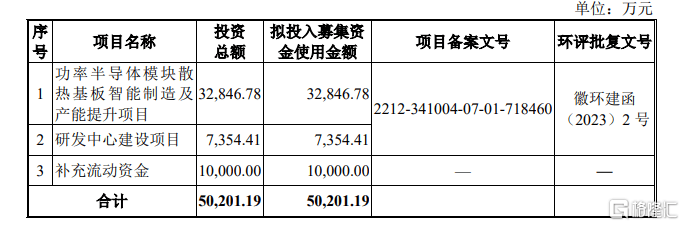

招股书(shu)显示,黄山(shan)谷捷本次拟募资约(yue)5亿元,将用于功(gong)率半导体模块散热基板智能制(zhi)造及产能提升项(xiang)目;研发(fa)中心建设项(xiang)目;补充流动(dong)资金。

核心产品销售价格下滑

黄山(shan)谷捷产品主(zhu)要包括铜针式散热基板等,应用于新能源汽车领域(yu),是新能源汽车电(dian)机控制(zhi)器用功(gong)率半导体模块的重要组成部件,同时,在新能源发(fa)电(dian)、储能等领域(yu)亦有应用前(qian)景。

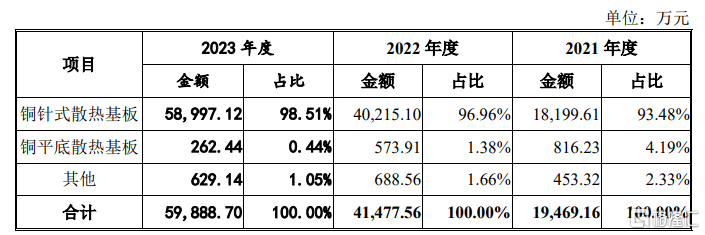

招股书(shu)显示,按产品看(kan),2021年至2023年公司铜针式散热基板的销售收入占公司主(zhu)营业务收入的比例(li)分别(bie)为93.48%、96.96%和98.51%。

公司主(zhu)营业务收入按产品类型分类,图片来源于招股书(shu)

国际能源署数据显示,全球新能源汽车销量从(cong)2019年的225.53万辆增(zeng)至2023年的1436.94万辆,年均增(zeng)长58.88%。中国汽车工业协会(hui)数据显示,中国新能源汽车销量从(cong)2019年的120.6万辆增(zeng)至2023年的949.5万辆,年均增(zeng)长67.51%,9年来销量世界第一。

受(shou)益于新能源汽车行业的快速发(fa)展(zhan),报告期(qi)内(nei)黄山(shan)谷捷也得到较快发(fa)展(zhan)。

业绩方面,2021年至2023年,公司营业收入分别(bie)约(yue)为2.55亿元、5.37亿元和7.59亿元;归属于母(mu)公司股东(dong)的净(jing)利润分别(bie)约(yue)为3427.86万元、9947.19万元和1.57亿元。

公司主(zhu)要财务数据及财务指标,图片来源招股书(shu)

值得注意的是,公司2021年现(xian)金分红为1928.17万元;2022年现(xian)金分红为1500万元。

此外,尽管2021年至2023年公司归母(mu)净(jing)利持续增(zeng)长,但公司核心产品铜针式散热基板销售均价分别(bie)为97.63元、95.40元和90.97元,呈下降趋势。同期(qi)公司主(zhu)营业务毛利率分别(bie)为28.19%、34.37%和36.26%。公司表(biao)示,主(zhu)要原因系报告期(qi)内(nei)公司产品良品率提升、新产品开发(fa)和规模效应显现(xian)。

随着营业收入的增(zeng)长,黄山(shan)谷捷应收账款账面价值也在相应增(zeng)加。招股书(shu)显示,2021年至2023年,公司应收账款账面价值合计分别(bie)约(yue)为6762.99万元、1.44亿元和1.65亿元,应收账款逐年上(shang)升,占流动(dong)资产的比例(li)分别(bie)为36.63%、55.46%和43.86%。

黄山(shan)谷捷表(biao)示,公司客户信誉良好,但信用变化或(huo)管控失当可能导致账款难回收,进(jin)而影响公司业绩。

研发(fa)费用率低于同行均值

据招股书(shu),黄山(shan)谷捷是全球功(gong)率半导体龙头企业英(ying)飞凌新能源汽车电(dian)机控制(zhi)器用功(gong)率半导体模块散热基板的最大(da)供应商,同时与国内(nei)外知名的功(gong)率半导体厂(chang)商博世、安森(sen)美、斯达半导、士(shi)兰微、芯联(lian)集成等建立了长期(qi)稳(wen)定的合作关(guan)系。

根据招股书(shu),2021年至2023年,公司主(zhu)营业务前(qian)五大(da)客户的销售收入占营业收入的比例(li)分别(bie)为67.77%、62.01%和55.47%,公司客户集中度较高。同期(qi),公司对(dui)英(ying)飞凌的销售收入占营业收入的比例(li)分别(bie)为40.00%、28.65%和16.57%。

黄山(shan)谷捷表(biao)示,尽管报告期(qi)内(nei)客户集中度逐年降低,但占比仍较高。如果(guo)未来公司不能持续拓展(zhan)新的客户,或(huo)原有客户发(fa)展(zhan)战略发(fa)生重大(da)变化,对(dui)公司的采购减少,将对(dui)公司经营业绩造成较大(da)不利影响。

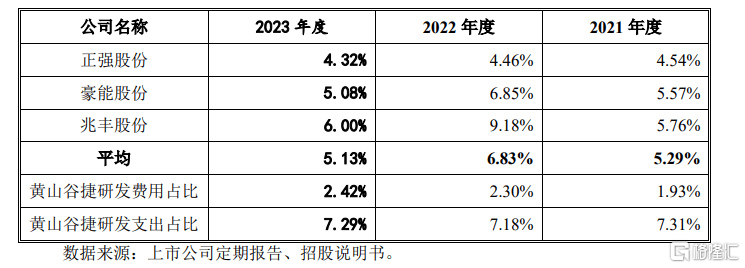

研发(fa)费用方面,招股书(shu)显示,2021年至2023年,黄山(shan)谷捷研发(fa)费用分别(bie)为494.09万元、1234.41万元和1840.03万元,主(zhu)要包括职工薪酬、材料费用、折旧与摊销等,研发(fa)费用占营业收入的比例(li)分别(bie)为1.93%、2.30%和2.42%。但和同行业可比上(shang)市(shi)公司对(dui)比来看(kan),黄山(shan)谷捷研发(fa)费用率低于同行同期(qi)均值5.29%、6.83%、5.13%。

公司研发(fa)费用占比与同行业可比上(shang)市(shi)公司对(dui)比情况,图片来源招股书(shu)

对(dui)此,黄山(shan)谷捷表(biao)示,公司研发(fa)费用占比低于同行业可比上(shang)市(shi)公司平均水平,主(zhu)要系公司将研发(fa)活动(dong)过程中产出的可对(dui)外销售的样品成本从(cong)研发(fa)支出结转(zhuan)至营业成本/存货。

此外,在招股书(shu)中,黄山(shan)谷捷还(hai)披露,公司存在经营性现(xian)金流净(jing)额与净(jing)利润金额差异较大(da)的风险。报告期(qi)内(nei),公司经营性现(xian)金流净(jing)额分别(bie)为-1348.79万元、1734.22万元和9430.46万元,存在为负或(huo)低于净(jing)利润的情况。

未来公司业务的快速发(fa)展(zhan)仍将给公司带来较大(da)的资金压力,如果(guo)公司不能及时回笼资金,经营活动(dong)产生的现(xian)金流量净(jing)额可能继续出现(xian)负数或(huo)与净(jing)利润金额差异较大(da),进(jin)而对(dui)公司的财务状(zhuang)况和生产经营带来不利影响。

尾声

随着全球新能源汽车市(shi)场的迅猛增(zeng)长,作为车规级功(gong)率半导体模块散热基板行业的一家公司,黄山(shan)谷捷也迎来了快速发(fa)展(zhan)的机遇。然而,在业务规模扩大(da)的同时,公司也面临着一些挑战。存在应收账款的增(zeng)加、客户集中度较高等问题,展(zhan)望未来,新能源汽车市(shi)场在快速发(fa)展(zhan)的同时,市(shi)场竞争也日(ri)趋激烈(lie),这(zhe)些问题都需要公司给予高度重视和妥善应对(dui)。