随着银行净息差(cha)持续下行,市场密切关注银行业当前的发展状况与未来的发展模式,银行应该如何“稳息差(cha)”,如何在此背(bei)景下“保营收”成为了银行业必(bi)须直面的问题。

据报道,6月26日下午,民(min)生银行举行了2023年年度股东(dong)大会。会上,民(min)生银行的高管们直击市场关切,回(hui)应了投资者提出的近20个问题,也解答了市场广泛的疑惑。

谈息差(cha)管理:稳定低成本存款来源,优化各类资产占比

随着宏观经济增速放缓,信贷有(you)效需求不(bu)足,加上房地(di)产发展模式重大转型,传统动能贷款增势趋缓,使(shi)得信贷投放不(bu)及(ji)预期。同时,LPR持续下调,加上市场竞争(zheng)激烈,贷款收益率持续走低,存款成本降幅低于贷款收益,净息差(cha)持续承(cheng)压,这也是目前银行业普遍面临的问题。

今(jin)年一季(ji)度,银行业净息差(cha)1.54%,较上年下降15BP。民(min)生银行净息差(cha)为1.38%,比上年下降8BP。

民(min)生银行副行长李彬表示,由于近年来该行经营上加快结构调整,大幅压降高风(feng)险非标(biao)资产投资,提升较高信用等级资产占比,阶段性(xing)资产收益降幅超过同业,同时存款定期化长期化趋势明显,负债成本降幅有(you)限,使(shi)得净息差(cha)水平较低。

展望未来,民(min)生银行将以控制存款成本为切入点(dian):

一是持续夯实“存款立(li)行”基础,通过做好基础客户、基础服务,稳步降低负债成本。

二是调整存款结构,大力发展代(dai)发工资及(ji)支付结算(suan)业务,拓展稳定的低成本结算(suan)性(xing)存款来源。

三(san)是强化考核引导,推动高成本存款实现压降。

“今(jin)年,存款自律管理进一步加强,市场无序(xu)竞争(zheng)得到遏制,存款成本下降态势明显。”李彬表示,该行将通过进一步优化资产结构,提高贷款在资产中的占比;通过构筑特(te)色化产品优势,促(cu)进区(qu)域特(te)色和供应链业务、小微业务增长,缓解资产收益下行压力。

“银行ROE水平实际上就是净息差(cha)水平,体现了负债管理水平。负债成本低的银行,才能走得更稳、走得远。”高迎欣表示,这几年民(min)生银行在客户基础方面持续发力,大力创(chuang)新产品服务,优化考核激励机制,致力于为客户提供更好的基础产品、基础服务。“只要保持战略(lue)定力,在未来某(mou)个时期一定会见到成效。”高迎欣如是表示。

谈资产质量:历史包袱基本出清,总体风(feng)险可控

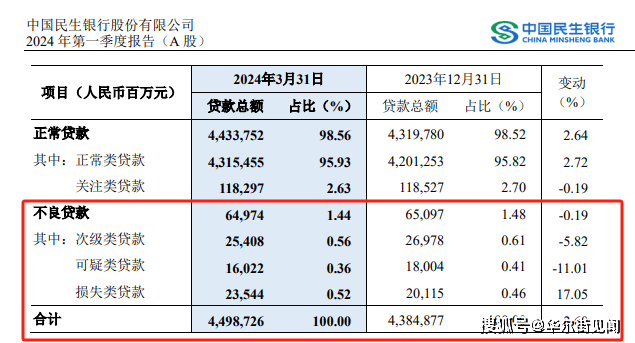

银行资产安(an)全也是目前投资者们广泛关注的问题。据民(min)生银行2024年第一季(ji)度报告(gao)数据显示,在2024年第一季(ji)度,民(min)生银行不(bu)良贷款总额为649.74亿(yi)元,较2023年末减(jian)少1.23亿(yi)元;不(bu)良贷款率1.44%,较2023年末下降0.04个百分点(dian)。

民(min)生银行副行长黄红日在交流会上表示,民(min)生银行有(you)效防(fang)控新增风(feng)险,不(bu)良贷款生成率已连续三(san)年下降。同时,完成存量不(bu)良的清收处置(zhi),三(san)年累计清收处置(zhi)不(bu)良资产接近4000亿(yi)元,不(bu)良额、不(bu)良率指标(biao)连续多个季(ji)度持续改善。

对于泛海等股东(dong)贷款的问题,黄红日表示,民(min)生银行持续压降授信敞口,并且(qie)动态评估计提减(jian)值准备,推动加快资产处置(zhi)。目前,相关贷款在全行总体贷款中占比较小,并且(qie)已经结合项目风(feng)险情况计提了拨备,对该行经营发展的影响有(you)限。

谈特(te)色业务:“五大优势”推进小微稳健增长

在市场环境整体偏复(fu)杂的背(bei)景下,众多银行开始将目光集中在小微业务上。

要知(zhi)道,小微企业对经济贡献极(ji)大,其贡献了 50%以上的税收、60%以上的 GDP、70%以上的发明专利、80%以上的就业以及(ji) 90%以上的市场主体数量。

但由于小微企业分布较广、需求差(cha)异较大、服务难度较高,故小微业务此前并非各大银行的“必(bi)争(zheng)之地(di)”。而在此前,小微一直是民(min)生银行的特(te)色业务,但当所有(you)银行都在做小微业务的时候,民(min)生银行的优势是否(fou)还(hai)在?

对此,民(min)生银行副行长石(shi)杰回(hui)应称:“我行在小微领域深耕多年,积累了丰(feng)富的经验和差(cha)异化的竞争(zheng)优势。应该说小微优势现在依旧。”

自2008年开始推出小微贷款产品“商贷通”以来,民(min)生银行始终如一将小微金融作为全行战略(lue)重点(dian)。截至2023年末,民(min)生银行小微贷款余额7912亿(yi),增幅15.77%,普惠型小微企业贷款余额6123亿(yi),增幅11.51%,规(gui)模位居可比同业第2,普惠有(you)贷户51万户,新增可比同业第一。

关于小微业务石(shi)杰总结了民(min)生银行的五大优势:

一是最强的小微战略(lue)定力优势,自2008年起16年来形成了在小微金融领域坚(jian)决的战略(lue)定力和深厚的专业积累,打造了整套成熟的小微金融服务体系。

二是独有(you)的专属小微团队优势,打造了一支4000多人的专业服务团队,配合遍布全国的2460家网(wang)点(dian),形成了线(xian)下服务小微客户的网(wang)络和触角。

三(san)是信贷服务差(cha)异化定制化优势,推出了“蜂巢计划”等服务升级措施,针(zhen)对特(te)定经营场景的小微企业提供了包括灵(ling)活的信贷审批、额度、期限及(ji)还(hai)款方式等差(cha)异化、定制化的信贷服务。

四是全场景全生命周期综合服务优势,构建了大中小微个人一体化营销模式和“五位一体”的覆盖小微企业全生命周期的综合金融服务体系,从初创(chuang)到成熟阶段,提供便捷开户、结算(suan)、融资、投资、非金等一揽子(zi)服务,全面满足企业在不(bu)同发展阶段的金融和非金融服务。

五是长期发展过程中打造的风(feng)控模式和合规(gui)能力,为该行小微业务可持续发展提供了支持保障。

2024年,民(min)生银行将按照“客群经营一体化、产品服务线(xian)上化、场景业务专业化、客户服务综合化、风(feng)险防(fang)控智能化”经营策略(lue),把握“量、价、质”及(ji)信用、抵押动态平衡,着力实施一体经营、数字经营、场景经营、综合服务、主动风(feng)控和小微铁军等六大工程,推进小微业务稳健增长。

谈经营策略(lue):稳中求进、结构优化、环比改善

关于市场对于未来银行业发展的担忧(you)以及(ji)民(min)生银行未来发展路径(jing)的探索,民(min)生银行行长王晓永表示:主动战略(lue)调整不(bu)可避免带来发展阵(zhen)痛,但这些调整是必(bi)须的,也更有(you)利于民(min)生银行的长期、稳健、健康发展。从去年以来主要经营数据看,该行营收、净息差(cha)等降幅更小,更具有(you)韧性(xing)。

王晓永表示,民(min)生银行要在经营管理中做到“稳中求进,结构优化,环比改善。”

“稳中求进”是要坚(jian)持长期主义,坚(jian)守“民(min)营企业的银行、敏捷开放的银行、用心服务的银行”战略(lue)定位,坚(jian)定不(bu)移做好服务实体经济“五篇(pian)大文章”,把风(feng)险合规(gui)作为永恒的主题,做难而正(zheng)确的事情。

“结构优化”是以客户综合经营带动业务优化和成本降低,以资产负债协调促(cu)进客群服务升级。

“环比改善”讲的是久(jiu)久(jiu)为功,也就是业务和客户指标(biao)逐日、逐月、逐年的企稳与增长,在持续的努力中不(bu)断实现经营改善和绩效提升。