����6��CPIͬ����(zeng)��3.0%��ǰֵ3.3%��������CPIͬ����(zeng)��3.3%��ǰֵ3.4%��������(zhe)��(jun)�����·Ż����Ҿ�(jun)����(yu)�г�Ԥ��(qi)����ε��������ܻ�ӭ�ģ�����(biao)������ͨ���ڽ�һ������(wen)����������Ҳ����(zeng)ǿ(qiang)������(chu)���ڽ�Ϣ�Ķ���(ji)��ֻ�ǽ�Ϣʱ(shi)�����(reng)��ȷ�ϡ����ǵ������Ͷ����г���(reng)Ȼ�Ƚ����°����������CBOԤ�������������ţ����г���(dui)��Ϣ�ġ���Ӧ��(han)�����й��ȵ�����(yi)��overreact��������(men)��(dui)��(yu)��Ϣʱ(shi)���Ŀ������г���Ϊ���������û�и�����õ����ݣ�����(men)��(reng)ά�ֻ�������ڵ��ļ��Ƚ�Ϣ���жϡ�

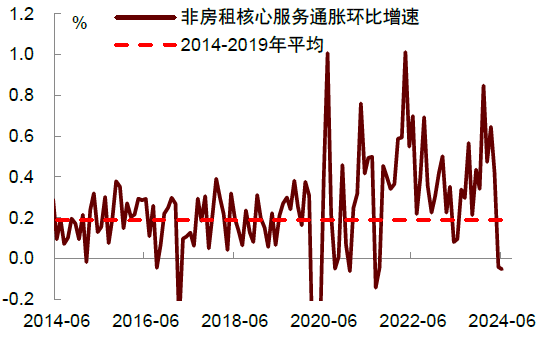

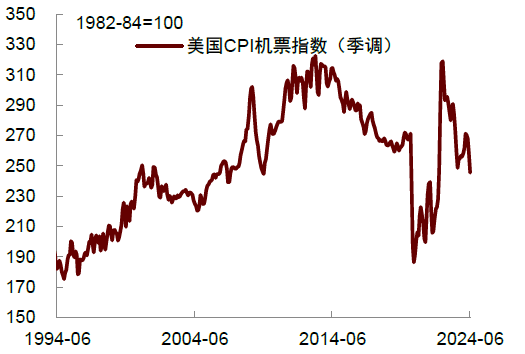

���ȣ�6�·�ͨ�͵ķŻ��ǹ�(guang)���ģ����������廹�Ǻ���CPI����ʾ���Ż������ӷ����������³������ֳ����Ҿҵ硢���Ե���Ʒ�۸�����µ�(die)����һ����������(yu)��Ӧ����(gai)�ƣ���һ����Ҳ���ܵ���(xiao)�������������ṹ�Դ���Ʒת�ƻط����Ӱ�졣����ͨ������(yu)ӭ���ˡ������١��Ļ�����(zeng)�ٷŻ�����Ҫ��������(he)ҵ���ȼ����������(zeng)�ٴ�0.4%�Ż���0.3%��������(yu)�Ƶ�۸��µ�(die)��2.5%�����巿�������(zeng)�ٱ�ѹ(ya)������0.2%��������(chu)���ע�ķǷ�����ķ���ͨ�ͣ�supercore�������ڶ����·Ż���������(zeng)�ٴ�5�µ�����(zeng)���½���6�µ�-0.1%����(ji)Ʊ�۸��������½�3.6%���һ�����(die)5.0%��ҽԺ(yuan)������(yu)�ַ���ݵȷ�����(zeng)��Ҳ��ת����ȥ��������������������(min)������(zeng)�ӣ����(zhi)���Ͷ����г���ȴ����(dui)���ͷ���ͨ��Ҳ�������á�

��Σ�����ͨ�����ݻ���(zeng)ǿ(qiang)������(chu)���ڽ�Ϣ�Ķ���(ji)������Ϣ��ʱ(shi)��㻹�д�ȷ�ϡ��������ڱ���(zhou)������֤ʱ(shi)��(biao)ʾ�������Ͷ����г����ڽ���(wen)��ͨ��Ҳȡ���˽�չ������Ϣ����Ҫ����������õ����ݡ���7��11��������������ͨ�����ݾ��Ǻõ����ݣ����(ci)������(zeng)ǿ(qiang)������(chu)��Ϣ�����ġ������������ڵ�9��FOMC���黹�������£���(qi)�仹������ͨ�ͺ�(he)��ҵ���ݡ�����(men)��Ϊ������(chu)��۲�����������(zai)����(jue)������������ȥ�����������(zao)�ظ�������(song)ָ��������ʵ��䷴��

����(san)�������Ͷ����г���(reng)Ȼ�Ƚ��������°����������CBOԤ�������������ţ��п�����(zai)��ѹ(ya)�ƽ�ϢԤ��(qi)���Ͷ����г����棬6��ʧҵ�ʵ��������г����ľ�ҵ��(hua)���Ӷ���ʹ������(chu)Խ��(zao)��ϢԽ�ã�������(men)��Ϊʧҵ����������Ҫ��Ϊ�����˽������Ͷ����г���������ҵ��Ա�����仰˵��ʧҵ����������Ϊ������(zeng)�ӣ�������������(hua)�����(ci)����(men)��Ϊ����ʲ������ʧҵ�ʡ�����(xian)�������������Ρ�������칫��������(zhou)��������(qing)ʧҵ��������Ԥ��(qi)�½���22.2���ˣ���ǰһ��(zhou)����½�1.7���ˣ���(biao)���Ͷ����г���(reng)Ȼ�ǽ���(kang)�ġ�

�������棬����(qi)��������Ԥ��칫�ң�CBO���ϵ��˶�(dui)2024��������ʵ�Ԥ�⣬�����Ԥ���5.3%�ϵ���6.7%����(zeng)����1.4���ٷֵ�[2]������CBO��Ԥ�⣬2024�����ܳ��ֹ�ģԼΪ1.9������Ԫ���ۺ��¾�(jun)����Լ1590����Ԫ�����У�ǰ8���£���2023��10����2024��5�£��¾�(jun)ԼΪ1500����Ԫ��ͬ����(zeng)��3.2%����4���£���2024��6����9�£�ԼΪ1780����Ԫ��ͬ����(zeng)��34.5%������ζ(wei)�Ž������(san)���Ȳ���֧(zhi)���������٣���(dui)������(zeng)�����������֧(zhi)�ţ���ϢԤ��(qi)Ҳ�������(ci)���ܵ���ѹ(ya)��

����CME���ݣ�Ŀ(mu)ǰ�г���(dui)9�½�Ϣ���ʵĶ��۳���80%���������ڵ�9��FOMC���黹��7��8�������ҵ��ͨ������Ҫ�������(ci)��(reng)���ڲ�ȷ���ԡ���ʵ�ϣ��г���(dui)��Ϣ�ġ���Ӧ��(han)����һֱ�й��ȵ�����(yi)��overreact��������(men)����ϣ���ڽ�Ϣ��(jiao)��(yi)�ϡ����ܡ�������1�³����г���(dui)��(yu)������(chu)3�½�Ϣ�Ķ���һ�ȸߴ�75%����(dui)����ȫ�꽵Ϣ�����Ķ��������ߴ�6��7�Σ������ն�û�ж��֡�����(yu)��(ci)������(men)��Ϊ��Ҫ��(zai)��۲�һЩ���ݣ����ֻ�ǻ���(yu)���е����ݣ�����(men)��(reng)ά�ֻ������һ�ν�Ϣ��ʱ(shi)���ڵ��ļ��ȵ��жϡ�

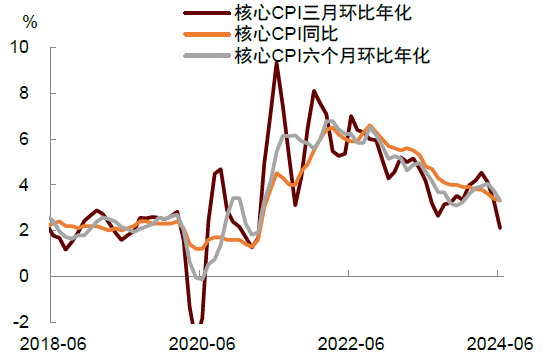

ͼ(tu)��(biao)1����������ͨ��ȥ��(san)���³����Ż�

������Դ��Haver���н�˾�о���

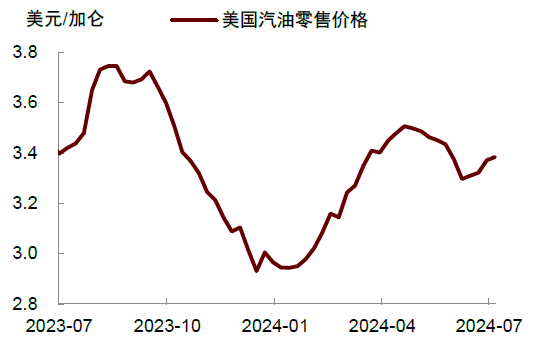

ͼ(tu)��(biao)2����(qi)�ͼ۸����(luo)ѹ(ya)��6��ͨ�ͣ�������(qi)��������

������Դ��Haver���н�˾�о���

ͼ(tu)��(biao)3���Ƿ�����ķ���ͨ�Ͳ����Խϴ�

������Դ��Haver���н�˾�о���

ͼ(tu)��(biao)4����(ji)Ʊ�۸��(die)�������Ŷ���(qi)��ˮ(shui)ƽ

������Դ��Haver���н�˾�о���

��������(zhe)���н�Ф���ġ������ʣ���Դ���н�㾦��ԭ�ı��⣺���н�����ͨ�ͷŻ�֧(zhi)������(chu)���ڽ�Ϣ��

Ф���� ����Ա SAC ִ֤��(bian)�ţ�S0080523060021

������ ����Ա SAC ִ֤��(bian)�ţ�S0080520080009 SFC CE Ref��BFE988

������ʾ����(mian)������

�г��з��գ�Ͷ������������IJ����ɸ���Ͷ�ʽ��飬Ҳδ���ǵ������û������Ͷ��Ŀ(mu)�ꡢ����״������Ҫ���û�Ӧ���DZ����е��κ�������۵������Ƿ�������ض�״�����ݴ�(ci)Ͷ�ʣ������Ը���