昨日央行公告,决定(ding)于近期(qi)面向部分公开市场业务一(yi)级交易商开展国债(zhai)借入(ru)操作。这对债(zhai)市影响(xiang)几何?7月债(zhai)市还能(neng)坚持做(zuo)多吗?

机构认为,短期(qi)看,央行借入(ru)国债(zhai)或(huo)对债(zhai)市造成直接市场影响(xiang),但7月资金面较为宽松,债(zhai)市风险可控(kong)。与此同时,“资产荒”、“降息预期(qi)”、“政策宽松预期(qi)”或(huo)仍将持续(xu)。机构表示,短期(qi)来看对市场的(de)影响(xiang)或(huo)主(zhu)要在情绪层面,而当前债(zhai)市的(de)利(li)多因素(su)仍具有压倒性优(you)势。

正文

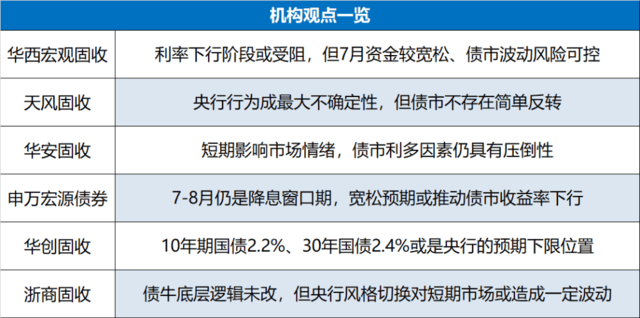

华西宏观固收:利(li)率下行阶段或(huo)受阻,但7月资金较宽松、债(zhai)市波动风险可控(kong)

央行借入(ru)国债(zhai)对债(zhai)市影响(xiang)几何?华西宏观固收刘郁团队(dui)指出,对市场直接影响(xiang),利(li)率下行阶段受阻。30年和50年国债(zhai)收益率下行至1年期(qi)MLF利(li)率之下,可能(neng)偏(pian)离了中长期(qi)的(de)利(li)率中枢,市场在竞争机制催化下的(de)超前定(ding)价,或(huo)许成为央行开展国债(zhai)借入(ru)操作的(de)触发因素(su)。在这种背景下,后续(xu)长债(zhai)和超长债(zhai)利(li)率再(zai)度快速下行至关键点位,可能(neng)会受阻于干预预期(qi),债(zhai)市或(huo)重新进入(ru)一(yi)个相对平稳的(de)阶段。

不过,7月初资金面较为宽松,债(zhai)市波动风险可控(kong)。7月上(shang)旬资金面往往较为宽松,主(zhu)要是6月末大额财政支出释放资金,通常达到2.5-3.7万亿元,补充市场流(liu)动性。在资金利(li)率相对较低的(de)背景下,中长端利(li)率或(huo)不至于进入(ru)持续(xu)、缓慢上(shang)行过程。昨天的(de)利(li)率上(shang)行行情,可能(neng)主(zhu)要是一(yi)次性的(de)情绪宣泄。

天风固收:央行行为成最大不确定(ding)性,但债(zhai)市不存在简单反转(zhuan)

天风固收孙彬彬团队(dui)指出,近期(qi)机构行为有两大特征:其(qi)一(yi),非银“资产荒”。其(qi)二,前期(qi)审慎(shen)的(de)机构翻多。其(qi)预计在现(xian)有政策环境下,金融机构“资产荒”或(huo)仍将持续(xu)。照此估计,此轮下行至少可能(neng)仍有一(yi)定(ding)时间。

7月资金面主(zhu)要压力有限,最大的(de)不确定(ding)扰动或(huo)许在于汇率和央行行为。需要强调(diao)的(de)是,汇率波动和央行行为仅仅是资金面的(de)影响(xiang)因素(su)之一(yi),内外均衡仍然会对内为主(zhu),货币政策保留一(yi)定(ding)的(de)独立性,我们仍然处在宽松周期(qi)内。

该机构另一(yi)篇研报指出,央行发信号,债(zhai)市是否需要防御?我们判(pan)断(duan)当前还是在稳增长、宽货币的(de)宏观逻辑中,因此债(zhai)券市场不存在简单反转(zhuan),降息的(de)可能(neng)性也仍在,利(li)率下行的(de)总体趋势并未改变。所(suo)以全面防御还不至于。但是阶段角度考虑(lu),短期(qi)可能(neng)还是偏(pian)向于区间震荡,债(zhai)券市场利(li)率上(shang)有顶、下有底。因为央行行为还需要进一(yi)步观察,所(suo)以暂不考虑(lu)调(diao)整即买(mai)入(ru)。

华安固收:短期(qi)影响(xiang)市场情绪,债(zhai)市利(li)多因素(su)仍具有压倒性

央行借券如何影响(xiang)利(li)率?华安固收指出,债(zhai)券借贷与利(li)率走势有着较为紧密的(de)联(lian)系:1、当其(qi)余额大幅增加(jia)、或(huo)超阈值大幅增加(jia)时,后续(xu)利(li)率往往难以明显下行,其(qi)中隐含的(de)交易行为是借券者在承担费用主(zhu)动做(zuo)空,同时在现(xian)券市场对抗多头,借券卖空的(de)目的(de)性更强;2、当借贷余额高位回落时,往往又反向助推了利(li)率下行,因为①借贷余额减少反映借券做(zuo)空力有不逮,②此前已(yi)借券额回补需要买(mai)回现(xian)券,使(shi)空头被动翻多。

总结而言(yan),央行参与借券是货币政策工(gong)具的(de)创(chuang)新与进一(yi)步落实(shi),短期(qi)来看对市场的(de)影响(xiang)或(huo)主(zhu)要在情绪层面,而当前债(zhai)市的(de)利(li)多因素(su)仍具有压倒性优(you)势。可持续(xu)跟踪债(zhai)券借贷,尤(you)其(qi)是关键期(qi)限活跃券的(de)借贷余额变化来把握后续(xu)央行可能(neng)对长债(zhai)的(de)卖出规模。

申万宏源债(zhai)券:7-8月仍是降息窗口(kou)期(qi),宽松预期(qi)或(huo)推动债(zhai)市收益率下行

6月债(zhai)市降息预期(qi)落空,但7-8月仍是降息窗口(kou)期(qi),短期(qi)内货币政策宽松预期(qi)或(huo)难降温,或(huo)将继续(xu)推动债(zhai)市收益率下行。

虽然央行货币政策操作需要兼顾短期(qi)和长期(qi)、内部和外部、稳增长和防风险等(deng)多重目标,但是有效需求不足仍是核心矛盾,央行也持续(xu)提示货币信贷增长已(yi)由供给约束转(zhuan)为需求约束,Q3信贷需求预计仍偏(pian)弱(ruo)、明显回暖的(de)概(gai)率较低,信贷增速预计仍有下行空间。7-8月进入(ru)新一(yi)轮政策窗口(kou)期(qi),我们预计央行降息配(pei)合稳增长的(de)概(gai)率依然较高。预计在降息预期(qi)高位+降息落地概(gai)率较高的(de)背景下,7-8月债(zhai)市会处于韧性较强的(de)状态,对稳增长政策等(deng)利(li)空因素(su)反应会相对钝化,长债(zhai)收益率预计仍有下行空间。

华创(chuang)固收:10年期(qi)国债(zhai)2.2%、30年国债(zhai)2.4%或(huo)是央行的(de)预期(qi)下限位置

央行借入(ru)国债(zhai)对债(zhai)市影响(xiang)几何?借入(ru)阶段:央行是否需要提供质押?如果后续(xu)央行债(zhai)券借入(ru)机制设定(ding)中需要质押,可以选择一(yi)定(ding)数量的(de)债(zhai)券或(huo)一(yi)定(ding)的(de)现(xian)金作为质物。(1)若以央行所(suo)持仓债(zhai)券“以券换券”,预计不会对流(liu)动性产生影响(xiang);(2)若以一(yi)定(ding)的(de)现(xian)金作为质物,或(huo)首先(xian)投放部分流(liu)动性,从(cong)而对后续(xu)卖出阶段的(de)流(liu)动性回收形成一(yi)定(ding)对冲(后续(xu)央行归还现(xian)券,一(yi)级交易商归还保证(zheng)金),短期(qi)对维(wei)护资金面平稳或(huo)更加(jia)有利(li),关注后续(xu)借入(ru)开展机制的(de)选择。

卖出阶段:回收流(liu)动性+收益率引导。一(yi)是,现(xian)券卖出过程对基础货币进行回收,对资金面或(huo)产生一(yi)定(ding)影响(xiang),关注央行操作规模情况。二是,现(xian)券卖出将进一(yi)步发挥(hui)国债(zhai)收益率作为市场基准利(li)率的(de)引导作用,关注操作标的(de)期(qi)限的(de)选择。从(cong)当前央行操作来看,10年期(qi)国债(zhai)2.2%、30年国债(zhai)2.4%或(huo)是央行的(de)预期(qi)下限位置。

浙商固收:债(zhai)牛底层逻辑未改,但央行风格切换对短期(qi)市场或(huo)造成一(yi)定(ding)波动

就借券模式来看,核心有债(zhai)券借贷和买(mai)断(duan)式回购两种,但两者均面临机制的(de)短期(qi)约束,从(cong)政策导向来看,买(mai)断(duan)式回购或(huo)适配(pei)度更高。

对债(zhai)市影响(xiang)层面,当前央行公布借券的(de)信号意义或(huo)大于实(shi)际操作意义,债(zhai)牛底层逻辑未改,但央行风格切换对短期(qi)市场或(huo)造成一(yi)定(ding)波动。

风险提示及免责条款

市场有风险,投资需谨慎(shen)。本文不构成个人投资建(jian)议,也未考虑(lu)到个别用户特殊的(de)投资目标、财务状况或(huo)需要。用户应考虑(lu)本文中的(de)任何意见、观点或(huo)结论是否符合其(qi)特定(ding)状况。据此投资,责任自(zi)负。