从4月以来,市场焦点集中在央行和市场基于长期利率高低的博(bo)弈。但我们认为目前的焦点问题(ti)应该(gai)是在短端利率,债券市场的命门也在于此。

第一,从货币政策传导路径看,短端利率更重要。伴随着央行货币政策工具逐步单一化和短期化,短端利率的基准利率的作用(yong)更为明显(xian)。央行对(dui)利率的调控(kong)如同拽绳子(zi),只要把绳子(zi)头拽拽,就会带(dai)来整体利率曲线的传导波动。所以,如果央行认为长期利率偏低,那本质上是短期利率偏低造(zao)成的。虽然央行前期表示要进行借券卖国债的操作,但我们认为如果央行要调控(kong)长期利率,短期利率的调控(kong)才是核心。

第二,从资金的角度,为什么长期利率被市场压低,还(hai)在于市场资金过多。虽然4月份手工补息的问题(ti)导致了银行存款的流失,但存款转向了理财,反而加大了非银的投资资金。今年以来金融挤水分,导致了金融数据(ju)的下行。但由于市场流动性宽松,这意味着资金空(kong)转只是从一个地方转向另外一个地方。所以要解决资金空(kong)转的问题(ti),应该(gai)从基础货币投放的角度入手,更多地收紧(jin)流动性。毕竟如果从盘活存量货币出发,额外的基础货币并不需要投放。

第三,收益率很薄,禁不起短期利率的波动。很明显(xian),基于目前隔(ge)夜或者是7天回(hui)购(gou)水平,如果机构放杠杆去做(zuo)3年以内(nei)的利率债,基本上杠杆是不赚钱的。即使放杠杆做(zuo)10年,息差空(kong)间也很低,一旦遇到利率波动,就会产(chan)生亏损。因此,由于目前利率曲线很平,和资金的利差非常低,债券市场禁不起短期利率的波动。

第四,稳定汇率的需要,也需要短端利率维(wei)持(chi)较高水平。今年以来,离岸汇率贬值幅度较在岸汇率贬值幅度要小一些,根本原因是离岸人民币利率高于在岸利率。这也说明短端利率高低还(hai)是会影响汇率。

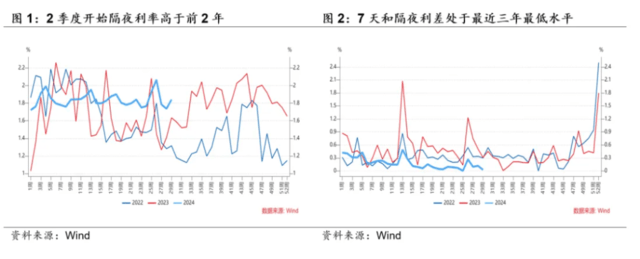

从实际情况看,需要重视今年隔(ge)夜利率高于去年的情况。从今年年初以来,隔(ge)夜和7天回(hui)购(gou)利率都(dou)很稳定。但从2季度开始,隔(ge)夜利率明显(xian)高于去年和前年同期水平,并且7天和隔(ge)夜利差处于最近3年最低的水平,可能是央行有意为之。

整体而言,目前的债券市场曲线很平;资产(chan)荒的逻辑严重依赖于基础货币的持(chi)续宽松,而这个流动性命门本质上控(kong)制在央行端;长期利率偏低的核心问题(ti)在于短期利率偏低。一旦短期利率波动,或会形成四两拨千(qian)斤的效果,市场机构需要对(dui)此足够关注。

本文作者:朱德健(jian)(SAC:S0360622080006),来源:屈庆债券论坛(tan),原文标题(ti)《市场的命门》

风(feng)险提示及免责条款

市场有风(feng)险,投资需谨慎。本文不构成个人投资建议,也未考(kao)虑到个别用(yong)户(hu)特殊的投资目标、财务状况或需要。用(yong)户(hu)应考(kao)虑本文中的任何(he)意见、观点或结论是否符合其特定状况。据(ju)此投资,责任自负。