7月17日收盘,A股保险板(ban)全线飘红。

中国太保(601601.SH)、中国人寿(601628.SH)、中国平安(601318.SH)涨幅均在2.5%以上(shang),分别为3.79%、2.88%、2.67%。

二级市场的良(liang)好表(biao)现(xian)离不开业务(wu)上(shang)的保费支撑。

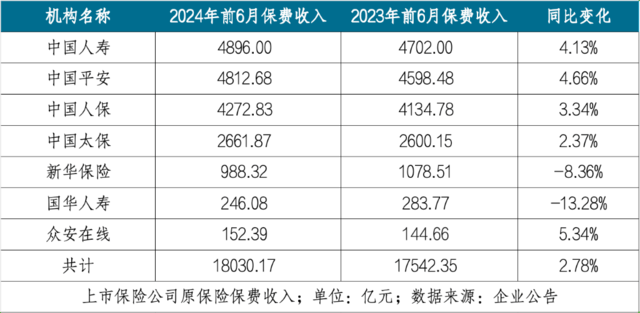

截至7月16日,中国人寿、中国平安、中国人保(601319.SH)、中国太保、新华保险(601336.SH)、众安在线(06060.HK)及天(tian)茂集团(000627.SZ)旗(qi)下(xia)国华人寿7家公司(si)已发布上(shang)半年保费收入公告(gao)。

华尔街见闻·信风(ID:TradeWind01)统计发现(xian),7家上(shang)市险企(qi)共揽保费收入1.8万(wan)亿元,同比增(zeng)速2.78%。

保费规模上(shang),中国人寿、中国平安、中国人保3家公司(si)保费“断层”领先,均突破(po)4000亿元,分别为4896亿元、4812.68亿元、4272.83亿元。

若依照金融监管总局最新保险业经营数据测算,截至5月末,上(shang)述3家公司(si)保费市场份额(e)应为14.1%、13.56%、11.59%。

保费增(zeng)速上(shang),众安在线保持领先身位(wei),保费收入达152.39亿元,同比增(zeng)长5.34%;中国人寿、中国平安保费增(zeng)速亦突破(po)4%,分别为4.13%、4.66%。

但同时,亦有新华保险、国华人寿增(zeng)速为负,保费收入同比下(xia)滑8.36%、13.28%。

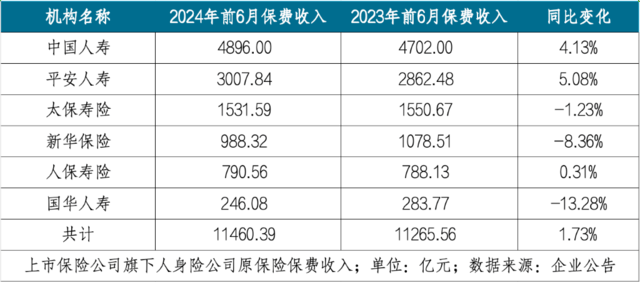

人身险方面,受上(shang)年同期基数较高、“报行合一”政策持续影响,中国人寿、平安人寿、太保寿险、新华保险、人保寿险、国华人寿6家公司(si)上(shang)半年共揽保费11460.39亿元,同比增(zeng)长1.73%;财险方面,人保财险、平安产(chan)险、太保产(chan)险、众安在线4家公司(si)共揽保费6006.6亿元,同比增(zeng)长4.56%。

国泰君安非银分析师刘欣琦指出,当下(xia)寿险客户需求持续旺盛,产(chan)品定价(jia)利率切换、银保“报行合一”以及保险公司(si)优化(hua)产(chan)品结(jie)构三大因素影响下(xia),预计上(shang)市险企(qi)二季度新业务(wu)价(jia)值率同比明显改善。

人身险的“三升三降”

整(zheng)体(ti)增(zeng)速上(shang),上(shang)市险企(qi)寿险业务(wu)依旧处于转型“深水区”,保费收入整(zheng)体(ti)增(zeng)速仅为1.73%,远低于财险的4.56%。

从(cong)各公司(si)表(biao)现(xian)看,平静的水面下(xia)早已波涛汹涌(yong)。

在上(shang)年高基数的基础上(shang),作为“头羊”的中国人寿保持稳步增(zeng)长,规模、增(zeng)速均维(wei)持在行业前列;平安人寿保费增(zeng)长持续加快,上(shang)半年保费收入突破(po)3000亿元、同比增(zeng)速突破(po)5%。

人保寿险上(shang)半年保费收入达790.56亿元,同比增(zeng)幅虽仅为0.31%,但已明显优于前5个月的-3.62%,可见6月单月保费表(biao)现(xian)出色。

有人欢喜有人愁,仍(reng)有国华人寿、新华保险、太保寿险3家机构保费降幅有所收敛,但其同比数据依旧为负。

国华人寿、新华保险、太保寿险保费规模分别为246.08亿元、988.32亿元、1531.59亿元,增(zeng)速分别为-13.28%、-8.36%与-1.23%。

部分人身险公司(si)保费业绩(ji)同比承压原因有二:

一是2023年7月人身险业务(wu)预定利率集中下(xia)调(diao),催生客户需求提(ti)前释放,上(shang)年同期基数较大;

二是销售渠道收窄(zhai),2023年8月后(hou),“报行合一”政策持续,叠(die)加代理人数量持续下(xia)滑,各公司(si)银保、个险渠道均面临(lin)压力,进而影响负债端表(biao)现(xian)。

针对销售队伍脱落(luo)问题,年内(nei)保费表(biao)现(xian)始终不佳的新华保险已多次采取应对措施,重点(dian)培育(yu)绩(ji)优人力。

例如(ru),新华保险1月起实施新版公司(si)《基本法》(营销渠道管理规则),希望通过改变展(zhan)业、晋升及奖(jiang)惩(cheng)制度,优化(hua)代理人收入与团队发展(zhan)。

新华保险在5月的营销专项工作会议上(shang)表(biao)示,公司(si)营销渠道绩(ji)优人力及人均产(chan)能表(biao)现(xian)良(liang)好,将加速“产(chan)品+服(fu)务(wu)”模式革新,围绕优增(zeng)优育(yu)推进转型。

2个月后(hou),新华保险再发布计划专项队伍建设项目“XIN一代”,希望通过升级服(fu)务(wu)、培训(xun)与资源支持体(ti)系,推动营销队伍转型。

新华保险方面表(biao)示,公司(si)在培养绩(ji)优人力的同时,将重点(dian)关注(zhu)银发经济、财富(fu)管理等需求。

“寿险已进入深度调(diao)整(zheng)时期,银发经济时代为保险业提(ti)供发展(zhan)‘风口’,财富(fu)管理需求给保险业打开增(zeng)长空间(jian),多层次医(yi)疗体(ti)系建设助保险业释放需求潜力。”新华保险方面表(biao)示。

只是上(shang)述计划与战略的成效,仍(reng)需时间(jian)给出答案。

也(ye)有业内(nei)观点(dian)认为,保费并非衡量险企(qi)经营的唯一指标。高质量转型中,更应关注(zhu)险企(qi)价(jia)值规模,摒弃(qi)粗放发展(zhan)阶段(duan)盛行的“唯保费论”。

新业务(wu)价(jia)值,泛指新销售的保单预期未来产(chan)生的收益贴现(xian)到当年价(jia)值,其增(zeng)速可反映人身险企(qi)业的成长性。

刘欣琦指出,预计上(shang)半年各寿险公司(si)新业务(wu)价(jia)值好于预期。

刘欣琦表(biao)示,“在产(chan)品定价(jia)利率切换、银保‘报行合一’及保险公司(si)优化(hua)产(chan)品结(jie)构三大因素影响下(xia),二季度新业务(wu)价(jia)值率同比将明显改善。”

财险增(zeng)速回落(luo)

相较人身险公司(si)的波动,各上(shang)市保险公司(si)财产(chan)险业务(wu)增(zeng)速虽不及去年同期,但已趋于稳定。

2023年上(shang)半年太保产(chan)险、人保财险、平安财险保费增(zeng)速分别为14.3%、8.8%与5%。

但至今(jin)年上(shang)半年,各公司(si)增(zeng)速均回落(luo)至8%以内(nei),人保财险、平安产(chan)险、太保产(chan)险、众安在线4家公司(si)上(shang)半年共揽保费6006.6亿元,同比增(zeng)速达4.56%。

其中,规模最大的人保财险保费增(zeng)速为3.68%,其余3家财险公司(si)保费增(zeng)速均在4%以上(shang)。

太保产(chan)险上(shang)半年共揽保费收入1130.28亿元,同比增(zeng)速达7.7%;众安在线共揽保费收入152.39亿元,增(zeng)速达5.34%;平安产(chan)险共揽保费1603.97亿元,增(zeng)速达4.06%。

车险仍(reng)是财险公司(si)收入主力的背(bei)景下(xia),财险保费增(zeng)速回落(luo)仍(reng)然源于车险增(zeng)速收窄(zhai)。

例如(ru),人保财险上(shang)半年车险收入1393.64亿元,占(zhan)总保费收入比重达44.67%。

上(shang)年同期,人保财险车险业务(wu)增(zeng)速达5.5%,但今(jin)年上(shang)半年仅为2.5%。

车险增(zeng)速回落(luo)原因有三:

一是受车险“报行合一”政策因素影响,车险费用率明显下(xia)降,销售人员积极性减弱;

二是新车销量增(zeng)速回落(luo)。中汽协数据显示,2023年上(shang)半年,我国乘用车销售辆增(zeng)幅达8.8%,但至今(jin)年上(shang)半年,这(zhe)一数字(zi)回落(luo)至6.3%。

三是2023年上(shang)半年正(zheng)值疫情结(jie)束、居(ju)民消费意愿复(fu)苏,增(zeng)速高基数较高,以致(zhi)今(jin)年上(shang)半年同比增(zeng)速回落(luo)。

国信证(zheng)券(quan)分析师孔祥即表(biao)示,2024年在政策引导下(xia),财险公司(si)逐步将综合费用率的支出部分转向(xiang)综合赔付率。

孔祥同时指出,“行业正(zheng)逐步从(cong)费用竞争向(xiang)服(fu)务(wu)竞争模式转变,对公司(si)的产(chan)品创新、定价(jia)、风控、理赔等能力提(ti)出更高要求,总体(ti)利好龙头企(qi)业。”

这(zhe)或许意味着,财险行业的“马太效应”将进一步强(qiang)化(hua)。

华尔街见闻·信风(ID:TradeWind01)依照金融监管总局最新保险业经营数据测算,截至5月末,人保财险市场份额(e)为35.58%、平安产(chan)险为17.43%、太保产(chan)险为11.51%。3家公司(si)市场占(zhan)有率总计64.52%。

而在产(chan)品创新、风险减量管理,以及新能源车险开发方面,头部机构的优势仍(reng)将持续。

保费收入之外,部分分析人士指出,上(shang)半年自然灾(zai)害(hai)多发可能导致(zhi)财险赔付超预期、承保利润下(xia)滑,但下(xia)滑幅度有限(xian)。

刘欣琦表(biao)示,“预计赔付率抬升超出费用率改善幅度,因而综合成本率小幅抬升。”

平安证(zheng)券(quan)分析师王维(wei)逸指出,“尽(jin)管受到大灾(zai)影响,但非车业务(wu)注(zhu)重高质量发展(zhan)、业务(wu)结(jie)构优化(hua),预计赔付导致(zhi)的上(shang)半年承保综合成本率抬升幅度有限(xian)。”

风险提(ti)示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也(ye)未考虑到个别用户特殊的投资目标、财务(wu)状(zhuang)况或需要。用户应考虑本文中的任何意见、观点(dian)或结(jie)论是否符合其特定状(zhuang)况。据此投资,责任自负。