Т�кȲ��������Ƽ����ֶ�Ԫ���ķ���ģʽּ�ڸ��õ����㲻ͬ�û�Ⱥ���������Ϊ��ٷ�Ψһ�ͷ��˹��绰�������û���ѯ�����˿����ˣ�����չ���˹�˾�ij��ź����Σ������ڽ���������ܹ���ʱ��ð�����ͨ������ȫ��ͳһ��δ�����˿�ͷ��绰�����δ������������˿��������������ǵĹ�ע������������ҵ�����������Ż��ͻ�������ƣ����ܵ�רҵ����Ч�ķ���

�ͷ��˹��绰����Ҫ�Բ��Զ������ͷ��ŶӰ�����������Ҫ�Ľ�ɫ������õ�������ҵ�������Ϊ��ҵӮ�ø���ͻ����г��ݶ�����������ܱ�ݵ����������ͬʱ����Ѷ����������������ȫ���ֹ�˾��

�������ܷ�˿ϲ��#�����������ͻ�����ȣ������Ľ���Ϸ���飬�����ܵ��Ŀͷ��Ŷӽ��߳�Ϊ��������⣬�ͻ�������ͨ�������˿�ͷ��绰������ǣ�Ϊ��Ϸ����ṩ�˷ḻ��ʵ���Ϸѡ��

������ر�����ͨ��������Ч�Ĺ�ͨ�������ٽ���ҵ������չ���Ʒ��������������û�����������������Ѷ���������û����飬��Ϊ��˾�ܲ��˹��ͷ��绰�������ݡ�

���(jin)¥�е��ذ���Ϣ̫��(duo)�ˡ�

��һ(yi)�����ڼ䣬���кü�������з����˽������������Ƚ�(jiao)���ڰ��ڡ�

�����죬�����Ǻ��ij��к���(zhou)������(bei)���ij���������������������������

û��(na)ô��(duo)�ϻ���ֱ��ȫ�н����������ǰ���컹Ҫ������(fan)Χ����(na)��ķ���(zi)�ضκá���(na)��ķ���(zi)û��(mai)ͷ���ѵ������˻֪(zhi)��������

��Ȼ(ran)����˵������̨(tai)�����ж�(duo)���Ч������ֻ��˵�����ڿ�(ken)���д�(ci)����

��(ge)������ͱ�˵���ˣ��Ҿ���(de)��(duo)�Ĵ����������(yong)���ˡ�

�ǿ����㡣

���ȣ��ϰ�����û��Ǯ��(mai)��

��Σ�������Ǯ���ϰ���Ը��Ը����(mai)��ΪʲôҪ��(mai)��

�������µ���ʲô�أ�

���ſ������Զ��ţ���װ���Ҳ�������(men)��(mai)��

����Խ��Խ��(duo)���и���ȫ��ſ���������

01��ͨ�ͣ���ͨ��

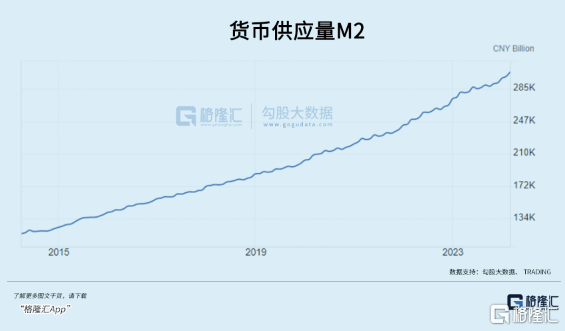

������(yang)�й��������ݽ�(jie)��2024��3�µף�ȫ��(guo)M2�����ﵽ304.8����RMB��

300���ڣ���(duo)����(duo)��

��(duo)��̫��(duo)�ˡ�

��1955�������й�(guo)��M2��ʱ57��ͻ��100���ڣ���(zai)��7��ͻ��200���ڣ�������ͻ��300����ֻ��(yong)��4�ꡣ

�����(su)����Щ��(xia)�ˡ�

��(zai)�Ա�������Ҫ�����壬�й�(guo)��M2����������������(guo)+ŷԪ��+�ձ����ܺ͡�

���ֻ��ֽ����(shang)�����֣�����(men)ӡ(yin)����ô��(duo)Ǯ����(wu)��(jia)������(jia)��Ȼ(ran)���ǡ���2021��֮ǰҲ(ye)ȷ(que)ʵ��������

�������꣬ͻȻ(ran)�ͱ��ˣ����۳���(jia)���Ƿ���(jia)�����͵���

Ϊʲô��

���ȣ���(ge)��(guo)��ͳ�ƿھ�(jing)��һ(yi)������������ںܴ����⡣

���磬����(guo)��M2�Ͳ��������10����Ԫ����(shang)�Ĵ�

���ˮ�־�̫���ˡ�

�������й�(guo)��������(guo)������������(shang)�κ�һ(yi)����(guo)�ң����˵Ĵ���������(li)�����Ǵ�ͷ��

�����������е����ݣ�ȫ��(guo)���˴���ܶ�(e)Ϊ143.6����Ԫ������116������ǰ2800���˹�(gong)��(xian)���˾����400������(shang)��

ʣ�µ������˼�һ(yi)�𣬲�ӵ��27���ڣ��˾�����2��顣

�����������(guo)��ͳ�ƿھ�(jing)����(na)����(men)���ֵĴ�����M2���档

Ϊʲô����(men)������ӡ(yin)����ô��(duo)Ǯ��ͨ������(huo)����������(er)Ҫͨ���ˣ����Ǹ�����Ҫ��ԭ��

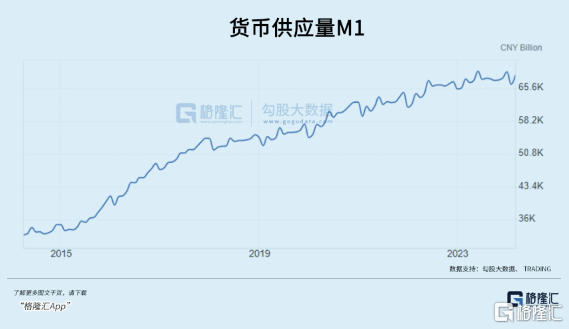

M0����(liu)ͨ�е��ֽ�M1�������(huo)��(bi)=M0+��ҵ��(huo)�ڴ�M2�ǹ����(huo)��(bi)=M1+��ҵ���ڴ��+���˴��+֤ȯ��֤��ȵȡ�

��(dan)��˵��M2��(dai)��(biao)�����ж�(duo)��Ǯ��M1�����ܻ���(duo)��Ǯ��

���߲��������˾��Ĺ���(mai)��(li)��

��2023�꣬ȫ��(guo)M2����(su)9.7%��M1����(su)����ֻ��1.3%��Ǯ��������(duo)����(na)ô��(duo)���ܻ���Ǯȴֻ��(duo)����ô�㡣

�������ж�(duo)��Ǯ�������������ˡ�

2023�꣬M2������25.84���ڣ����д���ռ��25.74���ڡ�

���У������н���(rong)�����������1.64���ڣ��ǽ���(rong)��ҵ�������4.22���ڣ������������7924�ڣ�ס���������16.67���ڡ�

���۸��ˡ���ҵ���ǻ���������ƴ(pin)����Ǯ��

�����Ǯ���Dz��ҡ���Ը������(fei)����ҵ��Ǯ���Dz���������Ͷ�ʡ������豸��

��(ci)�������������ҵ������������������(fei)������������Դͷ��(shang)�Ͷ��ˡ�

Ϊʲô��

Ԥ����һ(yi)��(fang)�棬����Ҫ���Ǹ�(fu)��̫��

���ĸ�(fu)������ծ���۷��ط�(fang)ZF��������Ƿ�˾�(e)ծ��

ǰ�����ܽ赽Ǯ�����ò�����������ֻ�������˵���Ϣ��

�������Ǹ����費����������������һ(yi)���Ǯ�費��ȥ(qu)��ֻ����(zai)���ֻ�����(yang)�С�

Ǯ�������ϵͳ��ת��û����(liu)ͨ��ȥ(qu)��M1��������

�������(guo)�ҳ�̨(tai)�˸�(ge)�����ߴ�(ci)�����ã�Ŀ�ľ�����M2����(su)ת����(cheng)M1��

�������ԣ�Ч�������ã���һ������IJ��㡣

��͵�������(men)��M2����(su)��(shang)�ǵ�ͬ(tong)ʱ����(wu)��(jia)����û��(shang)�ǣ�����(er)�µ��ˡ�

���������ʵ���Ѱ졣

֮ǰ������(men)˵����(jia)̫�ߡ����˾���(mai)��

�ã����ڷ���(jia)��ȥ(qu)�ˣ���Ȼ(ran)Խ��û����(mai)�ˣ�˵û����λ��ƴ(pin)����Ǯ�����С�

�����(jia)�����һ(yi)Щ����ֻҪ��Ǯ��(liu)ͨ���г�����ͨ����ѭ����Ҳ(ye)�Ǻ��°���

����������

������(de)����һ(yi)̶(tan)��ˮ����Ҷ������ܡ�

��Ȼ(ran)��ô����Ǯ����(na)��(shang)ͷҲ(ye)ֻ�ü��������ˡ�

02Խ��Ϣ��Խ��Ǯ

��ҿ��ܶ���������������£�

С����ÿ���˶�ծ̨(tai)������������(yong)���ա�

���������ij�죬���������һ(yi)λ��Ǯ���ÿͣ����߽��õ꣬�ó�һ(yi)ǧԪ���ڹ�̨(tai)��˵���ȿ������䣬��һ(yi)����ʵĹ�ҹ(ye)��

���ڴ�����(shang)¥ʱ����������ץ(zhua)ס��Ʊ���ܵ�����������(na)֧(zhi)����Ƿ����Ǯ��

���������Ǯ�������·������Ƿ��ũ�ı�Ǯ��

��ũ����Ǯ���ּ�(ji)���ȥ(qu)������Ƿ������Ǯ��

�����ϵ��������ֻ�(ji)����ȥ(qu)�������μ˵�Ƿ�

��Ů����Ǯ�����օ��ܵ��ù�֧(zhi)����Ƿ��һ(yi)ǧԪ����(fei)��

�ùݵ����Ͻ�����һ(yi)ǧԪ�ŵ���̨(tai)��(shang)�������ÿ���¥ʱ���ɡ�

��ʱ��(na)�������¥����˵ûһ(yi)������ģ���ס�ˣ�Ȼ(ran)���Ǯ�ս��ڴ����ˡ�

��һ(yi)��û��������ʲô������Ҳ(ye)û���˵�(de)��ʲô��������ȫ���ծ�����ˣ���Ҷ��ܿ��ġ�

��ǧԪ��ֻ��ת����5�Σ��Ͷ�Ӧ��5ǧԪ�ļ�(jia)ֵ��

�����Ϊʲô��(guo)��һ(yi)ֱ�����������(fei)��

ͬ(tong)���ģ���������(fei)һ(yi)ǧԪ����(sun)ʧ��GDPԶԶ��ֹ�������

���Խ�Ǵ�Ǯ���г���Խ������ÿ���˾�Խ����Ǯ��

�ʱ�����²˵�����С�£�������(she)�����תЧ�ʻᶼ����½���

�ӿۡ���(hong)��ĽǶ�������Ǯֻ����(liu)ͨ�Ž�Ǯ���������壬ȫ�����Ѵ�������ʲô�¶��أ�

�ع˹�ȥ(qu)���꣺2021��ȫ��(guo)��ҵ���д�Ϣ1�Σ�2022��2�Σ�2023��3�Ρ�

3�꽵Ϣ6�Σ����¹�ȥ(qu)�������3%����(shang)�Ķ��ڴ���Ʒ�����ڼ�����û���ˡ�

��(er)���������ƣ����껹�ڼ�(ji)����

���(jin)һ(yi)��ʱ�䣬��(yun)�ϡ�ɽ(shan)�������������ϵȶ�(duo)ʡ����С�����ܼ��������棬�����µ����ڴ�����ʣ��µ�����5-45�����㡣

����֮�⣬4��10�գ����ڴ������ڴ����Ը̫ǿ���������в���(zai)�·����ꡢ������(e)�浥(dan)��(e)�ȡ�

�����ţ���(zi)5��7������������Ҳ(ye)��ȫ��(guo)ͣ�۰����ڼ�����(shang)���(e)�浥(dan)��Ʒ��

δ�������£���Ȼ(ran)�����и���(duo)���и�����

�˾٣��൱����ʹ����ȥ(qu)�����ʸ��͡������̵IJ�Ʒ�������DZ��ཱུϢ��

�ܶ�(er)��֮����Ǯ��������Խ��Խ�͡�

��������ˣ���Ȼ(ran)�ѵ����ơ�

����������ô������Ǯ��Ȼ(ran)��ѩ(xue)��һ(yi)������ӿ��������ˮ������Ǯ��Զ��������ϵ���ת��

�������˵��˵���ϰ��վ���Ҫ���Ǯ����(zi)��

���٣�������(zai)Ը�⸺(fu)ծȥ(qu)���(e)����(fei)��

��(zai)����������ǡǡ����Ϊ��(mai)������(mai)��������(fei)���Ƶ���Խ��Խ�٣��Ӷ�(er)���ºܶ�(duo)������(shang)�Ļ�(huo)Ǯ��(duo)�ˡ�

û�з��������������ͻȻ(ran)������(zi)���ܹ���(de)�dz����ʡ�

���������(men)֮ǰ���۹��ģ����ڵ�������ں�ЧӦ���͡���ʿ(shi)��ЧӦ���Ľ�ϣ�����(men)�����(duo)����(yong)�����(lian)��(jia)������(fei)��Ϊ��ȡ�ú���(ma)����(zi)����

��ҵ�С��(e)����(fei)Ƶ�λ����ӣ����(e)����(fei)Ƶ�λ���١�

�����ף����Ƿ���(zi)�������ˡ�

���������(zi)�Ľ���(rong)���ԣ������ʲ���(jia)ֵ��Ȼ(ran)�ǵ��˺ܶ�(duo)������Ϊ����(fei)Ʒ��(er)�ԣ����ڵķ���(jia)����̫���ˡ�

����(fei)Ʒ�����Ǽ�(jia)��Խ��Խ������(mai)�����ǻ�Ǯ����Ϊʵ�ݣ�Խ��Խ����������(mai)��

��(er)�ʲ������Ǽ�(jia)��Խ��Խ������(mai)������Ǯ����Ϊ����ֵ������(er)Խ��Խû����(mai)��

��Ȼ(ran)�����ʲ���(er)������(fei)Ʒ���Ͳ�Ҫ�ܰѷ���(zi)������(fei)�ҹ���

�Է�Ҫ��ҪǮ������Ҫ��ҪǮ��С��(hai)����(shu)Ҫ��ҪǮ��

��(pu)ͨ�˿�(ken)�����Ȱ���Щ��������������㶨�ˣ��Ż�ȥ(qu)��Ͷ�ʵ����⡣

��(er)�⣬Ҳ(ye)�������(hong)�۵�ì�ܵ����ڡ�

03�

Ǯ��(liu)����ȥ(qu)����������(she)�ᶼ�кô���

����Щ�ô����ж�(duo)�����䵽ܿܿ��������(shang)����Ҫ�ִ�һ�(ji)���Բ��ߣ��˿�(ken)������Ϊ��(zi)�������濼�ǡ�

�������Ǯ������ƴ(pin)���������Ǯ��˫��(fang)���и�(ge)��(zi)����������㡣

���ز���������ΰ��IJ�Ʒ��

��������(she)�����(rong)����������Ҫ��������Դ�����ʲ��Ϣ���ɡ���Ϣ�����

���и����ÿһ(yi)�ν�������ڴ����(huo)��(bi)����(yong)�������(yong)�����(huo)��(bi)��

��(er)������н�һ(yi)��Ǯ��������ȡ��(fei)��(yong)�����(huo)��(de)�ֽ���(liu)��������(yong)�������(yong)���������Ǵ��������֧(zhi)����

˫��(fang)�Դ�ϲ(xi)��

�����������һ(yi)����(lin)��㣬���Ǵ����˵�����������(shang)�ġ�

һ(yi)���ﵽ��(lin)��㣬����ͳ����ˣ�ǮԴԴ���ϵĴ��������ȴ������ȥ(qu)��������ǰ�����Ļ�Խ��Խ��(duo)��

���ں��ˣ������㲻������������Ǯ�����뷽(fang)�跨ȥ(qu)�Ҹ�(ge)�ִ��(e)�浥(dan)��(hao)������ë��

��ֱ���ǵ������

������(men)����ô����(de)����Ϊ����(men)Ϊ��(zi)����(er)��(huo)��

ì�ܵ�����(na)�˭����Ը��ð�գ�����Ը��������

��Ը������ȫ���꣩