美国一季度(du)GDP和PCE增(zeng)速双双大幅下修,为(wei)美联储年内降息争取了更多(duo)空间(jian)。

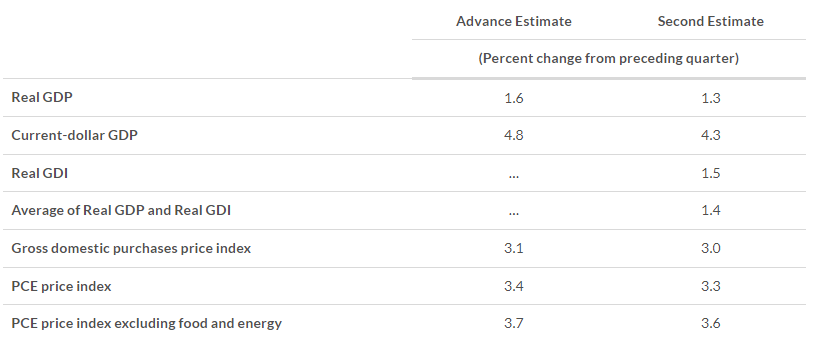

5月30日,美国商务部发布的修正数据显示(shi),美国第一季度(du)实际GDP年化季环比增(zeng)速为(wei)1.3%,较初值1.6%下修0.3个百分点,较去年四季度(du)的3.4%大幅放缓。

经济增(zeng)速下调(diao),主要是因为(wei)消费支出低于预期。作为(wei)美国经济的主要增(zeng)长引擎,一季度(du)个人消费支出(PCE)环比增(zeng)速被大幅下修。

具体来看,一季度(du)PCE年化季环比增(zeng)长2%,较初值2.5%下修0.5个百分点,低于预期值2.2%。

在通胀方面(mian),美联储最青睐的指标――PCE价格指数――一季度(du)年化季环比增(zeng)长3.3%,略低于初步预测。剔除食品(pin)和能源的核心PCE价格指数上涨3.6%,较初值3.7%下修0.1个百分点,较去年四季度(du)2%大幅增(zeng)长。

与(yu)此同时,第一季度(du)GDP购(gou)买价格指数上涨3.0%,较先前估计下调(diao)0.1个百分点。

数据公布后,美股三大股指期货小幅走高, 纳指期货跌幅收(shou)窄至(zhi)0.11%,标普500指数期货跌0.24%;美国国债小幅上扬,30年期国债收(shou)益率走低逾3bp,10年期国债收(shou)益率走低约5bp。

高利率下,美国经济或(huo)继(ji)续(xu)下行

与(yu)去年第四季度(du)相比,第一季度(du)实际GDP增(zeng)速放缓,主要是因为(wei)商品(pin)(尤其(qi)是汽车)支出大幅疲软,消费者支出数据被下修;与(yu)初步估算相比,出口和政府支出放缓。不过,住宅投资和进口有所回升。

GDP可能会在第二季度(du)反弹。最新预测表明(ming),二季度(du)经济增(zeng)速可能达到(dao)3%或(huo)更高,与(yu)2023年最后两个季度(du)的情况相似。

但分析认为(wei),即(ji)使二季度(du)GDP出现反弹,下半年美国经济也不太(tai)可能表现出强劲的势头。

消费者为(wei)了维持当前的支出水平,不得不动用储蓄,持续(xu)的通胀也削弱了他们的购(gou)买力;即(ji)将到(dao)来的总(zong)统大选(xuan)也导致一些企(qi)业对支出和投资采取观望态度(du)。

高企(qi)的借贷成本一直在抑制经济增(zeng)长。普遍(bian)预计,美联储将把关键的短期利率维持在接近二十三年来的高位(wei),直到(dao)通胀进一步放缓。

周二美联储鹰派再给降息预期泼水,2026年拥有美联储货币政策委员会FOMC会议投票权(quan)的明(ming)尼阿波利斯联储主席(xi)卡(ka)什卡(ka)利表示(shi),美联储的政策立场是限制性的,但联储决策者尚未完全排除进一步加息的可能性。