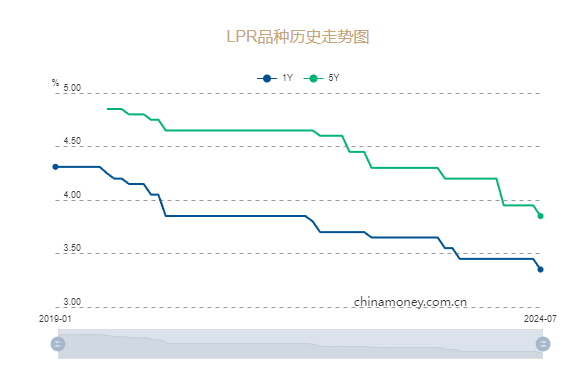

7月LPR报价出炉,1年期、5年期LPR均“降息”10个基点。

7月22日周一,中国人民银行授权全国银行间同(tong)业拆借中心公布,2024年7月22日贷款(kuan)市场报价利率(lu)(LPR)为:1年期LPR为3.35%,5年期以上(shang)LPR为3.85%,均较前值下调10个基点,此前LPR连续(xu)四个月维持不变。

央行表(biao)示,为加强预期管理,促(cu)进(jin)LPR发布时间与金融市场运行时间更好衔接,自2024年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上(shang)午9:15调整为9:00。

同(tong)天央行宣布,从即日起,公开市场7天期逆回购操作调整为固定利率(lu)、数量招标,操作利率(lu)则(ze)由此前的1.80%调整为1.70%。周一以固定利率(lu)、数量招标方式(shi)开展了582亿(yi)元逆回购操作;此前为以利率(lu)招标方式(shi)开展。

为增加可交(jiao)易债券规模,缓解债市供求(qiu)压力,自本月起,有(you)出售中长期债券需求(qiu)的中期借贷便(bian)利(MLF)参与机构,可申请阶段性减免MLF质押品。

公告发布后,离岸人民币兑(dui)美元短线走低,跌破7.2900,中国10年期国债、国开债,超长期国债活跃券收(shou)益率(lu)均下行。

此前,申万宏源报告指出,LPR机制改革和下调预期均较强:一方面,重点关注LPR是否会脱钩MLF挂钩OMO,从而完成(cheng)政策利率(lu)改革,更加聚焦短端(duan)政策利率(lu);另一方面,考虑到当前信贷需求(qiu)明显偏弱,7-8 月也正值年中稳增长窗口,虽(sui)然央行持续(xu)关注长债风险,但是下调LPR的必要性仍(reng)强。

该机构,如果本次LPR报价下调,预计会带动债市收(shou)益率(lu)阶段性快速下行,考虑到央行对长债收(shou)益率(lu)快速下行的容(rong)忍(ren)度较低,不排除央行会通过借入再卖出国债的方式(shi)调节长债收(shou)益率(lu),预计会明显放大长债收(shou)益率(lu)波动。

中信证(zheng)券研报指出,参考海外经验以及近期政策表(biao)态,LPR报价机制或将迎来改进(jin),从而提升政策效率(lu)和市场化程度,短期内LPR报价也有(you)望调降,为信贷回暖创造更适宜的政策条件(jian)。

华(hua)创固收(shou)表(biao)示,LPR与MLF价差偏高,或存在一定压缩空间。当前LPR与1年期MLF价差在95bp,处于历史偏高水平,淡化MLF中期政策利率(lu)中枢的背景(jing)下,不排除政策利率(lu)维持,LPR报价下调压缩与MLF之间加点幅度的可能。近期货(huo)币政策框架改革加速推进(jin)阶段,主要关注1年期LPR下调与MLF逐渐“脱钩”的可能性。

对于债券市场,若调整,预计“宽信用”扰动或相对有(you)限。当前居民与企业部门预期偏弱,若LPR单独下调,对于“宽信用”预期的提振或也较为有(you)限;此外,从比较效应的角度考虑,或对债券市场形成(cheng)一定利好。