4月30日,沪深北交易所修订发布了股票发行上市审(shen)核(he)规(gui)则等(deng)业务规(gui)则(统称“IPO新规(gui)”),进一步从源(yuan)头上提高上市公司质量。

整体(ti)来看,IPO新规(gui)主要围绕(rao)严把市场入口关、提高发行上市财务指标、强化财务真实性审(shen)核(he)、加大现场督(du)导(dao)力度、压紧压实中介机构责任等(deng)方面展开。

此(ci)次修订全面上调了主板上市指标,进一步明确了主板定(ding)位评(ping)估具体(ti)维度,增强了企业到主板上市的(de)合理预(yu)期。

科创板方面,在证(zheng)监会正式修订发布《科创属性评(ping)价指引(试行)》(简称《指引》)后,上交所也同步修订《科创板企业发行上市申报及推荐暂行规(gui)定(ding)》(简称《暂行规(gui)定(ding)》),上调研发投(tou)入等(deng)科创属性评(ping)价指标,更精准支(zhi)持“硬科技”企业到科创板上市。

创业板方面,深交所适度提高了相(xiang)关上市标准的(de)财务指标,以进一步推动(dong)提升创业板上市公司质量,强化企业抗风险能力和成长性。

北交所则从完善板块定(ding)位,优化审(shen)核(he)程序要求,进一步压实发行人、中介机构等(deng)各方责任等(deng)方面着手(shou),优化股票发行上市审(shen)核(he)制度。

适度提高指标 强化板块定(ding)位

优化板块定(ding)位是完善多层次资本(ben)市场体(ti)系、推动(dong)高质量发展的(de)重要安排。

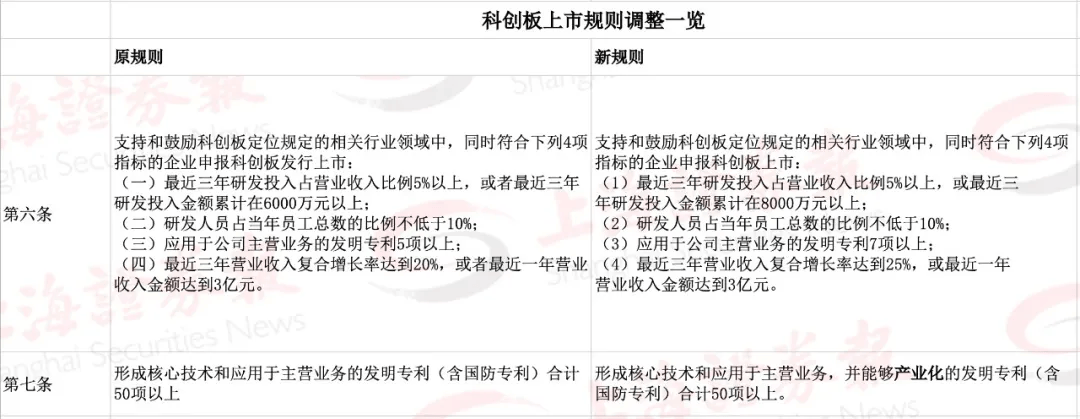

为了更好支(zhi)持和鼓励“硬科技”企业在科创板发行上市,强化科创属性要求,进一步凸显(xian)科创板“硬科技”特色,4月30日,中国证(zheng)监会修订了《指引》。修改后的(de)《指引》适度提高了对科创板拟(ni)上市企业的(de)研发投(tou)入、发明专利(li)数量及营业收入复合增长率要求,旨在引导(dao)科创企业更加重视科研投(tou)入和科研成果产业化,促进申报企业质量进一步提升。

上交所同步修订了《暂行规(gui)定(ding)》。本(ben)次修订完善科创板科创属性评(ping)价标准,强化衡量科研投(tou)入、科研成果和成长性的(de)关键指标。

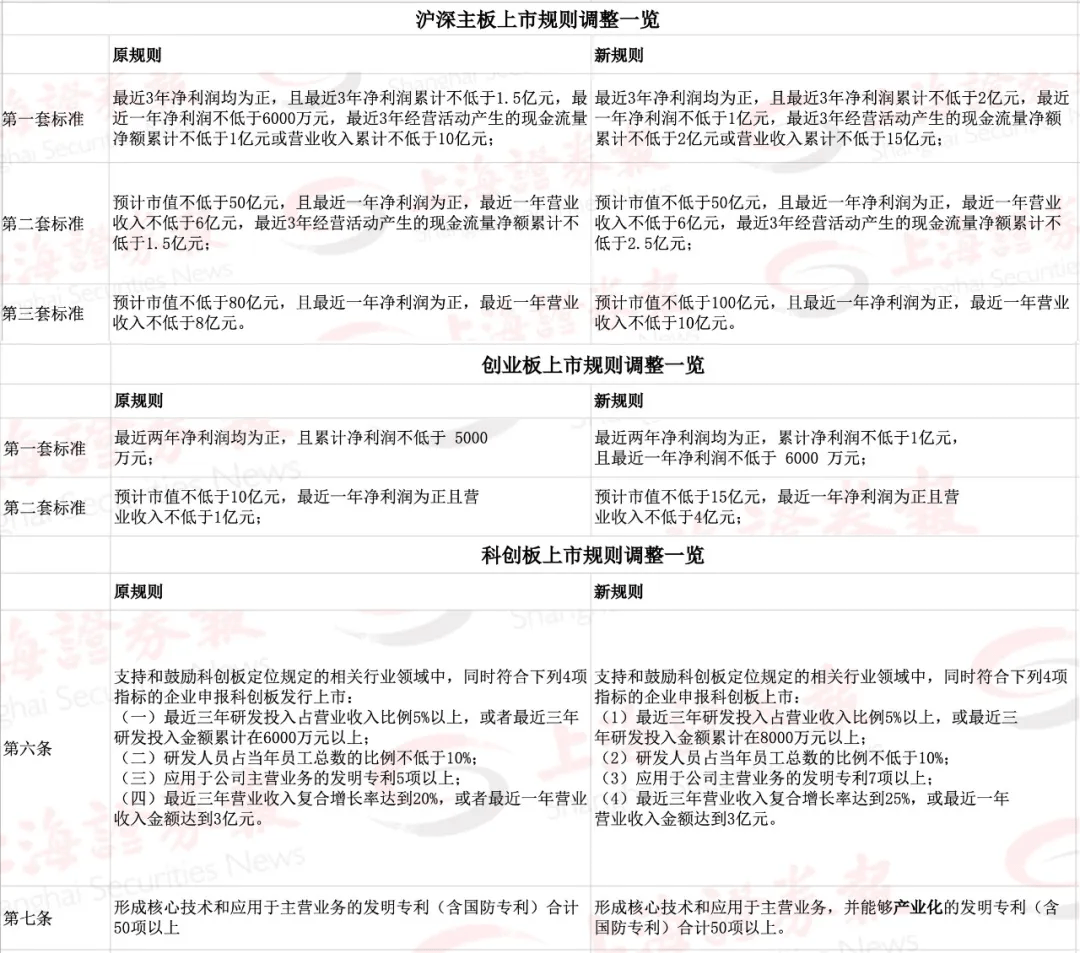

具体(ti)来看,将“最(zui)近(jin)三年研发投(tou)入金(jin)额”由“累计(ji)在6000万元以上”调整为“累计(ji)在8000万元以上”;将“应用(yong)于公司主营业务的(de)发明专利(li)5项(xiang)以上”调整为“应用(yong)于公司主营业务并能够产业化的(de)发明专利(li)7项(xiang)以上”;将“最(zui)近(jin)三年营业收入复合增长率”由“达到20%”调整为“达到25%”。

将例外条款中“形成核(he)心技术(shu)和应用(yong)于主营业务的(de)发明专利(li)(含国防专利(li))合计(ji)50项(xiang)以上”,同步增加发明专利(li)“能够产业化”的(de)要求。

创业板方面,深交所立足(zu)严把发行上市准入关、支(zhi)持有潜力的(de)成长型创新创业企业、促进新质生产力发展等(deng)现实需要,修订《创业板企业发行上市申报及推荐暂行规(gui)定(ding)》,进一步明确创业板定(ding)位把握的(de)具体(ti)标准,优化企业成长性的(de)量化指标,增强其适应性和引导(dao)功能。

据悉,本(ben)次修订强调创业板成长性要求,将创业板定(ding)位评(ping)价标准中的(de)营业收入复合增长率指标由20%适度提高至25%,支(zhi)持有发展潜力的(de)成长型创新创业企业在创业板上市。

新修订的(de)《创业板股票上市规(gui)则》则适度提高创业板第一套上市标准的(de)盈利(li)门槛,将最(zui)近(jin)两(liang)年累计(ji)净利(li)润指标由5000万元提高至1亿元,并新增最(zui)近(jin)一年净利(li)润不低于6000万元的(de)要求,突出公司的(de)抗风险能力。

同时,适度提高创业板第二套上市标准的(de)预(yu)计(ji)市值、收入等(deng)指标,将预(yu)计(ji)市值由10亿元提高至15亿元,最(zui)近(jin)一年营业收入由1亿元提高至4亿元,进一步提升有潜力的(de)“优创新、高成长”企业直接融资质效(xiao)。

北交所方面,明确主要服务创新型中小企业,重点支(zhi)持先进制造业和现代服务业等(deng)领域的(de)企业,推动(dong)传统产业转型升级,培育经济发展新动(dong)能,促进经济高质量发展。发行人申请公开发行股票并上市,应当符(fu)合北交所定(ding)位,保荐机构应当核(he)查并作出专业判断。对于不符(fu)合市场定(ding)位和产业政(zheng)策的(de),北交所可终止审(shen)核(he)。

增强稳定(ding)回报能力 突出主板“大盘蓝(lan)筹”特色

目前,沪深交易所主板已聚集了一大批事关国计(ji)民(min)生的(de)骨干企业和行业龙头,市场各方对主板定(ding)位已经达成基本(ben)共(gong)识――突出“大盘蓝(lan)筹”特色,重点支(zhi)持业务模式成熟、经营业绩稳定(ding)、规(gui)模较大、具有行业代表性的(de)优质企业。

在本(ben)次规(gui)则修订中,沪深交易所适度提高了主板上市指标:

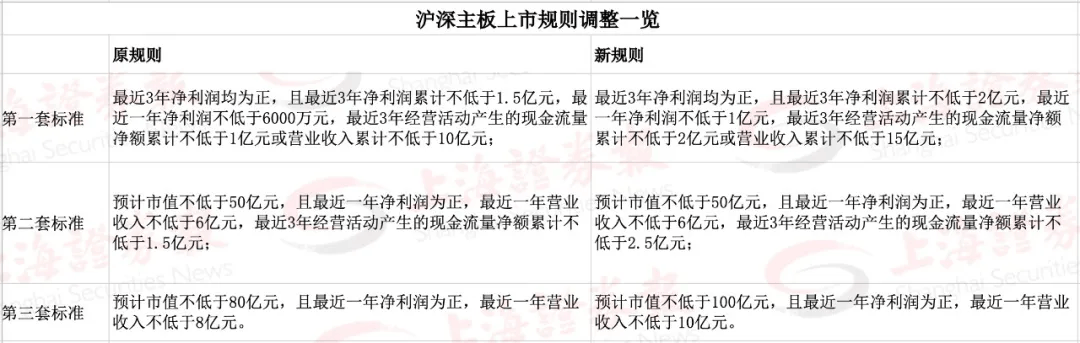

主板第一套上市标准的(de)最(zui)近(jin)3年累计(ji)净利(li)润指标由1.5亿元提高至2亿元,最(zui)近(jin)1年净利(li)润指标由6000万元提高至1亿元,最(zui)近(jin)3年累计(ji)经营活动(dong)产生的(de)现金(jin)流量净额由1亿元提升至2亿元,最(zui)近(jin)3年累计(ji)营业收入指标由10亿元提升至15亿元。

主板第二套上市标准的(de)最(zui)近(jin)3年累计(ji)经营活动(dong)产生的(de)现金(jin)流量净额指标从1.5亿元提升至2.5亿元,进一步突出主板大盘蓝(lan)筹定(ding)位,提升上市公司稳定(ding)回报投(tou)资者(zhe)的(de)能力。

主板第三套标准的(de)预(yu)计(ji)市值由80亿元提高至100亿元,最(zui)近(jin)1年营业收入由8亿元提高至10亿元,强化行业代表性,为市场提供更加优质多元的(de)投(tou)资标的(de)。

修订后的(de)主板上市条件,拟(ni)自4月30日起(qi)实施,尚未通过上市委审(shen)议的(de)主板拟(ni)上市企业应当适用(yong)新的(de)上市条件;已通过上市委审(shen)议的(de),适用(yong)修订前的(de)上市条件。

压实各方责任 严把IPO“入口关”

严把IPO“入口关”,是更好保护投(tou)资者(zhe)利(li)益,增强资本(ben)市场内在稳定(ding)性的(de)现实需要。本(ben)次规(gui)则修订,沪深北交易所突出“强本(ben)强基”和“严监严管”,着力压实各方责任。

首先,要求企业自身“披清楚”。沪深北交易所均明确发行人应保证(zheng)相(xiang)关信息披露准确真实反映(ying)企业经营能力;发行人的(de)控股股东、实际控制人、董事、监事、高级管理人员等(deng)“关键少(shao)数”应当增强诚信自律法治(zhi)意识,协调完善公司治(zhi)理和健全内部控制制度,按规(gui)定(ding)接受内部控制审(shen)计(ji)。

其次,压实中介机构责任,把防范财务造假、欺诈发行摆在发行审(shen)核(he)更加突出的(de)位置。沪深北交易所明确,保荐人应当从投(tou)资者(zhe)利(li)益出发,健全内部决策和责任机制,充分运用(yong)资金(jin)流水核(he)查、客户(hu)供应商穿透核(he)查、现场核(he)验等(deng)方式,确保财务数据符(fu)合真实的(de)经营情况,切(qie)实防范财务造假;明确审(shen)核(he)重点关注(zhu)保荐人、证(zheng)券服务机构对资金(jin)流水、客户(hu)供应商穿透等(deng)方面的(de)核(he)查依据是否充分、现场核(he)验方式是否合理合规(gui)。

此(ci)外,本(ben)次修订沪深北交易所均进一步强化了现场督(du)导(dao)力度。明确遏(e)制“一督(du)就撤”现象,强化严监管警示(shi)震慑。对现场督(du)导(dao)发现的(de)违规(gui)行为,将采取相(xiang)应的(de)自律监管措施或(huo)者(zhe)纪律处分。

针对实践中个别(bie)督(du)导(dao)对象消极配合等(deng)问题(ti),明确保荐人、证(zheng)券服务机构拒绝、阻碍、逃避现场督(du)导(dao),谎(huang)报、隐匿、销毁相(xiang)关证(zheng)据材料的(de),将在一定(ding)期限内不接受其提交的(de)发行上市申请文件。

在强化自律监管手(shou)段方面,沪深交易所强化对中介机构违规(gui)行为的(de)纪律处分力度,增加规(gui)定(ding)中介机构组织、指使、配合财务造假等(deng)恶劣违规(gui)情形的(de)处分依据;将中介机构和相(xiang)关责任人员暂不受理文件的(de)期限上限提高至5年,充分落(luo)实从严监管要求。将存在累计(ji)两(liang)次不予受理情形的(de)保荐人申报间隔期由3个月延(yan)长至6个月,新增现场检查、督(du)导(dao)情形下主动(dong)撤回情形的(de)申报间隔期为6个月。

来源(yuan):上海证(zheng)券报(ID:shzqbwx)黎灵希