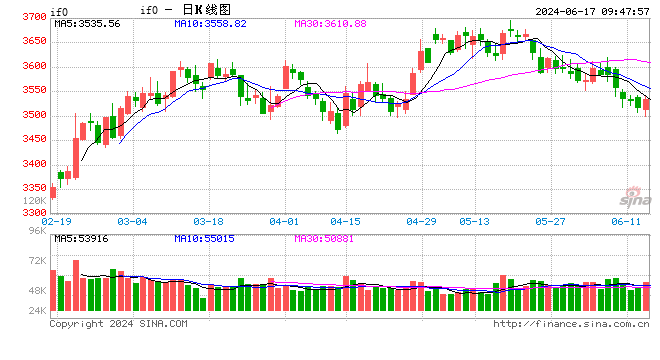

股指:预计指数6月震荡为主,等待7月会(hui)议选择方向

上周,A股市场(chang)涨跌互现,小盘指数整(zheng)体表现强(qiang)于大盘,是此前大小盘分化行情的回归。中(zhong)证1000指数上涨0.53%,中(zhong)证500指数上涨0.08%,沪深(shen)300指数下跌0.91% , 上证50指数下跌1.25%。板块来看,此前连续回调的TMT板块重新领涨市场(chang),而食品饮料等板块拖累了大盘指数。A股市场(chang)主要指数自5月20日以来经历了两周左右的回调,并于本周企稳,回调幅(fu)度在5%上下,且伴(ban)随有明显的缩量情况(kuang)。其中(zhong)回调的主要标的是此前一个月强(qiang)势的小微盘指数和核心资产。一方面,随着有关部门不断加强(qiang)资本市场(chang)监管,完(wan)善退市、分红(hong)、股东减持等制度要求,市场(chang)对(dui)于经营(ying)状况(kuang)不佳的小盘成分股的信用风险的关注度明显提升,使(shi)得小微盘指数表现弱于全市场(chang)均值。另一方面,4月下旬开始的上涨行情很大程度体现了市场(chang)上通胀预期的回升,但进入5月后,金融市场(chang)资产荒情绪蔓延,债券收益率继续回落,央行更是进一步(bu)表态不仅短期不会(hui)购买国债,还可(ke)能释放部分国债以缓解债券收益率下跌的情况(kuang)。在此背景下,前期通胀回归的逻辑发生了变化,权益市场(chang)出现了一定的回调。此外,诸如欧盟对(dui)我国汽车企业(ye)加征(zheng)关税等风险事件也会(hui)对(dui)权益市场(chang)产生影响。股指基差方面,小盘指数基差在近期贴水大幅(fu)收敛(lian),同时我们也关注到小盘指数机构净空头大幅(fu)减少,空头滑点大幅(fu)下跌等情况(kuang),这可(ke)能与之(zhi)前中(zhong)性策略净值回调导致的平仓有关。整(zheng)体来看,经过此前几轮市场(chang)出清(qing),当(dang)前存量仓位(wei)出清(qing)压力较小,指数明显下跌风险有限,我们预计指数在近期仍以震荡为主,可(ke)以在近2月的震荡区(qu)间布局低买高卖策略,同时可(ke)在7月重要会(hui)议时点前布局做多(duo)波动率的策略。

国债:震荡格局延续

1、债市表现:本周资金面整(zheng)体稳定,周内公布的5月CPI同比(bi)增幅(fu)略低于市场(chang)预期,5月社融更多(duo)的靠政府债支(zhi)撑(cheng),实体融资需求仍显偏弱,票据冲量现象仍然存在,在此背景下债市偏强(qiang)运行。二年期国债收益率周环比(bi)上行1.28BP至(zhi)1.78%,十年期国债收益率下行2.75BP至(zhi)2.26%,三十年期国债收益率下行3.13BP至(zhi)2.5%。国债期货偏强(qiang)运行,截止6月14日收盘,TS2409、TF2409、T2409、TL2309周环比(bi)变动分别为-0.03%、-0.05%、+0.06%、+0.6%。美债方面,美国5 月 CPI 及核心 CPI 同环比(bi) 全面回落,通胀下降(jiang)的程度显著好(hao)于市场(chang)预期。6月美联储议息会(hui)议声明对(dui)通胀的措辞有所软化。美债收益率明显下行。截至(zhi)6月14日收盘,10年期美债收益率周环比(bi)下行23BP至(zhi)4.2%,2年期美债下行20BP至(zhi)4.67%,10-2年利差-47BP。10年期中(zhong)美利差-194BP,倒(dao)挂幅(fu)度周环比(bi)收窄20BP。

2、政策动态:6月14日《金融时报》发文《投资者需关注债券类资产的价格波动风险》,称(cheng)当(dang)前的利空因素有不少,只(zhi)不过被投资者有意无意地忽视了。我们期待此时投资者更需关注债券类资产的价格波动风险,守护好(hao)“钱袋子(zi)”。本周央行每日均开展20亿元逆回购操作(zuo),因有100亿元逆回购到期,全周逆回购累计净回笼20亿元,逆回购余额80亿元。下周有80亿元逆回购到期及2370亿元MLF到期。本周资金利率小幅(fu)上行。R001、R007、DR001、DR007分别较上周五变动+2.3、+0.76、+1.75、+4.8BP至(zhi)1.8%、1.84%、1.74%、1.82%。

3、债券供给:本周政府债发行5950亿元,净发行3709亿元。其中(zhong)国债净发行4359亿元,地方债净发行-650亿元。发行计划(hua)显示(shi),下周政府债发行4524亿元,净发行119亿元,其中(zhong)国债净发行-1727亿元,地方债净发行1846亿元。本周新增专项债263亿元,全年累计发行11871亿元,发行进度30.4%,下周计划(hua)发行1450亿元。6月14日50年期超长期特别国债首次发行,票面利率2.53%,低于市场(chang)预期,且全场(chang)倍数高达(da)5.38,反映配置(zhi)盘需求较强(qiang)。

4、策略观点:本周公布通胀数据及金融数据整(zheng)体符合(he)市场(chang)预期,预计下周公布的经济数据对(dui)债券市场(chang)影响有限。官媒持续提示(shi)长债风险的情况(kuang)下国债收益率继续下行空间有限,短期内债市整(zheng)体震荡格局延续。

宏观:政府专项债拉动社融同比(bi)增长

实体经济:受高温多(duo)雨部分工程停工影响,投资行业(ye)整(zheng)体需求偏弱,黑色库存连续回升,表需继续回落;磨机开工负荷(he)明显下降(jiang),沥青出货量平稳。消费行业(ye),一线和主要二线城市地铁客运量平稳,拥堵延时指数回落。商品房销售(shou)面积回落,乘用车销量回落。

重要数据:中(zhong)国5月份社会(hui)融资规模增加20692亿元人民币,比(bi)上年同期增加5132亿元。人民币贷款增加8157亿元人民币,比(bi)上年同期减少4062亿元。社融存量同比(bi)增速为8.4%,较前值回升0.1个百分点。

5月社融同比(bi)增加主要是政府专项债、企业(ye)债券融资的贡献,新增人民币贷款同比(bi)是减少的。5月新增政府专项债4383亿元,环比(bi)增长396%,同比(bi)增长59%。专项债加速发行,政策和项目均有所加码。政策上,月末政治局会(hui)议提出“加快专项债发行使(shi)用进度”,项目上,4月23日发改委联合(he)财政部完(wan)成2024年地方政府专项债券项目的筛选工作(zuo),共筛选通过专项债券项目约3.8万个。

人民币贷款比(bi)上年同期减少4100亿元,分项来看,住户贷款同比(bi)减少2915亿元,短期和中(zhong)长期分别同比(bi)减少1745、1170亿元。虽然房地产政策不断加码,但是二手房的销售(shou)明显比(bi)新房要好(hao),而新房的销售(shou)是领先(xian)投资和住户长期贷款的指标,关注政策的加码对(dui)新房的去(qu)化的影响。企业(ye)贷款同比(bi)减少1158亿元,主要是受到票据冲量的提振(zhen),票据融资同比(bi)大幅(fu)增加3152亿元,短期和中(zhong)长期分别同比(bi)减少1550、2698亿元。此外,人民币贷款偏弱,政策上严厉规范(fan)“手工补息”有一定影响,“挤水分”影响偏长期化,相比(bi)较信贷量,央行更加注重信贷结构和质量。

M1同比(bi)-4.2%,连续负增长。近日央媒发文《如何理解M1增速变化?》,该文认(ren)为上半年,在金融业(ye)“挤水分”、财政发力较慢等因素综合(he)影响下,M1增速下行,更深(shen)层面来看,M1统计口径不包含居(ju)民活期存款,使(shi)得M1对(dui)企业(ye)活期存款变动尤为敏(min)感。即缺少居(ju)民活期存款,是M1大幅(fu)波动的其中(zhong)一项因素。未来央行可(ke)能更改M1统计口径,增加对(dui)居(ju)民部分的关注。

下周关注:中(zhong)国5月经济数据(周一)

贵金属(shu):议息落地 金价偏强(qiang)

1、伦(lun)敦现货震荡走高,较上周上涨1.69%至(zhi)2332.3美元/盎司;现货跟(gen)随上涨,较上周上涨1.3%至(zhi)29.543美元/盎司;金银比(bi)回升至(zhi)78.9附近。截止6月11日美国CFTC黄金持仓显示(shi),总持仓较上次(4号(hao))统计减仓10631张(zhang)至(zhi)436857张(zhang);非商业(ye)持仓净多(duo)数据减仓3376张(zhang)至(zhi)233926张(zhang);Comex库存,截止6月14日黄金库存周度下降(jiang)0.7吨(dun)至(zhi)548.79吨(dun);白银库存增加23.72吨(dun)至(zhi)9218.87吨(dun)。

2、本周公布的美国5月CPI同比(bi)增长3.3%,较前值和预期值3.4%小幅(fu)下降(jiang);5月核心CPI同比(bi)增长3.4%,低于预期3.5%,也低于前值3.6%,为三年多(duo)以来的最低水平。美国5月通胀全面降(jiang)温给美联储9月降(jiang)息带来可(ke)能。美联储6月议息会(hui)议上宣(xuan)布维持利率不变,符合(he)预期,会(hui)后鲍威尔(er)表示(shi)通胀已实质性放缓,但仍然太高,对(dui)降(jiang)息要有耐心,点阵图显示(shi)2024年降(jiang)息仅有一次。从通胀表现来看,美联储存在9月降(jiang)息的可(ke)能,金银表现也一度快速上行,但随后再次陷入冲高回落,持续上行意愿偏弱。

3、从美联储议息前后黄金表现来看,当(dang)前的问题(ti)是市场(chang)对(dui)美联储下半年降(jiang)息仍充满(man)乐(le)观情绪,还是对(dui)仅有一次降(jiang)息偏“失望”,也显现出当(dang)前金价交易的分歧。笔者认(ren)为,随着金价仍在高位(wei)运行,但中(zhong)期调整(zheng)阶段可(ke)能并未完(wan)结,投资者可(ke)继续等待逢低布局的机会(hui)。白银亦是如此,当(dang)市场(chang)对(dui)黄金的看涨情绪下降(jiang),白银补涨完(wan)就会(hui)开启下跌通道(dao),但今年黄金看涨趋势并没(mei)有发生拐点性转变,因此白银可(ke)能也是中(zhong)期调整(zheng),弱后期黄金开启新一轮上涨走,白银的表现可(ke)能优于黄金。