黄金已涨了很久,后续还(hai)会涨吗(ma)?

7月9日,思睿(rui)首(shou)席经济学(xue)家洪灝(hao)在一场峰会中就经济和市场作出展望,尤其对贵金属行(xing)情作了大胆判断。

投资作业本课代表整理了要点(dian)如下:

1、现在我们处于一个迷茫的时候,因为在周期的底部,等待政(zheng)策、财政(zheng)、货币去重新点(dian)燃周期。

市场走势反映(ying)了我们这个阶段的迷茫心(xin)情。但最明显的投资机会就在于这个阶段,由于利(li)率不断走低而带来(lai)的贵金属不断上涨的机会。

2、本轮黄金的牛市基(ji)本上走了三分之一,还(hai)没(mei)有进入(ru)绝对高潮。黄金在这一轮里会涨到大家都不敢相信的高度。

3、房地产问题不解决,中国长债利(li)率会不断创新低。

4、这一波(美股)半导体行(xing)情,包括英伟达(da)、高通等股票的行(xing)情远远没(mei)有结(jie)束(shu)。

洪灝(hao),思睿(rui)集团首(shou)席经济学(xue)家、中国首(shou)席经济学(xue)家论坛理事,对于中国经济发展及市场走势,洪灏曾做出多次精准预测,曾被《新财富》杂志评为“最佳海外策略师”,被彭博(bo)新闻社评为“中国最精准的策略师”,历(li)任交(jiao)银国际研(yan)究部主管,并曾在花旗(qi)集团,摩根斯坦利(li)等机构任职。

洪灝(hao)认为,黄金作为储备资产,在整个货币体系里的占比必然(ran)上升(sheng),且黄金每年产量有限,另外中国国内市场对于黄金的供给(gei)和需求有巨大落差,供给(gei)远远跟不上需求,这对黄金都是利(li)好。

此外,贵金属周期滞后于经济发展周期7-10年,由此判断虽然(ran)黄金涨了很多,但行(xing)情才(cai)刚(gang)刚(gang)开始(shi)。

再者,本轮的黄金牛市与上一轮黄金大牛市的拟合度非常高,且二者历(li)史背景(jing)、经济周期、货币供应基(ji)本一致,由此展现出来(lai)的价格(ge)走势也应该(gai)一致。

因此洪灏大胆判断,黄金牛市基(ji)本才(cai)走了三分之一,没(mei)有进入(ru)绝对高潮,可以大胆想象高点(dian)。

以下是投资作业本课代表(微信ID:touzizuoyeben)整理的精华内容,分享给(gei)大家:

本轮黄金牛市才(cai)走了三分之一,行(xing)情刚(gang)刚(gang)开始(shi)

这一轮经济周期的回暖和以前不太一样。美国的股市已经涨了很久。从09年开始(shi)到现在,标普从666点(dian)涨到现在的5500点(dian),涨了接近(jin)十倍。中国也得(de)到了非常长足的发展。但是我们看到的是中国的劳动生(sheng)产力的发展开始(shi)放缓,包括人口的变化和产业升(sheng)级,接近(jin)尾声。

现在我们最大的挑战在于劳动人口的老化和 劳动生(sheng)产率的进一步提高,它(ta)出现了一个瓶颈。美国很可能在人工智能和半导体革命的新的浪(lang)潮之下, 劳动生(sheng)产率开始(shi)触(chu)底反弹,因此这对于贵金属来(lai)说(shuo)是一个好消息。

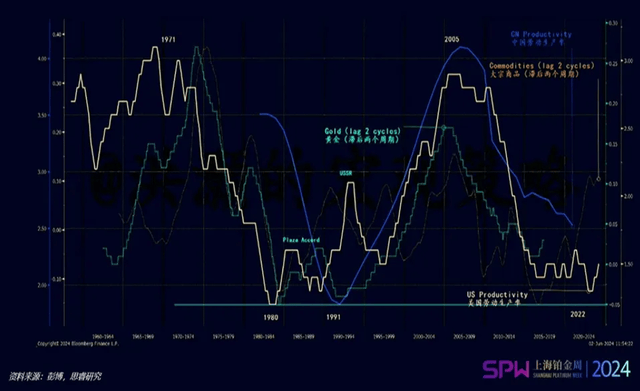

图中蓝绿色的线,是我们做的大宗贵金属和黄金白银等贵金属的综合价格(ge)曲线。

当我们把(ba)贵金属价格(ge)的周期往(wang)后滞后1到2个短周期,也就是滞后7到10年,我们看到它(ta)们的高波峰和低谷,跟劳动生(sheng)产率周期,也就是经济周期的起伏基(ji)本上是一致的。这绝对不是一个巧合,因为经济的发展需要信贷的扩张。

第一个低谷出现在1980年,布雷顿森林(lin)体系瓦解之后,美联储收(shou)复了通胀之后,经济开始(shi)往(wang)前走。

因此随着经济体量的扩张,对于信贷和货币供应的需求在增(zeng)加。曾经在历(li)史上几千年里,黄金一直是央行(xing)的重要储备资产之一。如果央行(xing)的货币基(ji)础开始(shi)膨胀,因为经济的发展需要信贷膨胀,那么自然(ran)黄金作为储备资产,在整个货币体系里的占比必然(ran)上升(sheng)。

但是有一个问题,黄金的产量是有限的,每年的产量是有限的,能够挖(wa)出来(lai)的贵金属是有限的。比如中国,中国曾经是全(quan)球唯一一个以白银作为流通货币的体系,没(mei)有黄金。中国的丝绸、茶叶等出口,在清代为中国赢得(de)了大量的白银进口,让(rang)中国成为当时全(quan)球最大的GDP国家。虽然(ran)中国没(mei)有很多出口的土特产,但依靠这些出口引入(ru)白银,让(rang)中国的经济体量成为了全(quan)球最大的经济体,凸显了黄金白银的重要性。

因此我们现在看,如果贵金属的周期滞后于劳动生(sheng)产率,也就是经济发展的周期大概7到10年,那么贵金属黄金的行(xing)情才(cai)刚(gang)刚(gang)开始(shi)。虽然(ran)已经翻了一倍,但才(cai)刚(gang)刚(gang)开始(shi)。

我们再看一下,我们可以用不同的货币来(lai)买黄金。刚(gang)才(cai)我们讲了70年代布雷顿森林(lin)体系瓦解之后,美元(yuan)相对于黄金的购(gou)买力下降(jiang)了40%,人民币下降(jiang)了99%。因此在今天的市场里,我们每天都看到黄金的溢(yi)价,就是国内市场用人民币计(ji)价的黄金和国际市场用美元(yuan)计(ji)价的黄金出现了巨大的价差。

在一个完美的世界里,我们可以在国际市场用美元(yuan)便宜的买黄金,然(ran)后拿(na)到国内卖,挣一个价差。因为我们知道黄金体积小(xiao),但是价值高,非常容易带过关。而经济学(xue)中的一价定(ding)律告(gao)诉我们,这个现象应该(gai)是不可持续的。

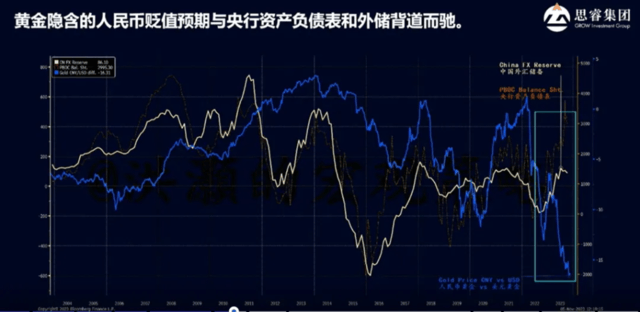

所以如果我们看一下美元(yuan)和黄金的比价,就是图上的亮蓝色的线。

人民币相对于黄金贬值的速度远远快于美元(yuan)相对于黄金的贬值速度。而且这个趋势在不断自我加强,表现在图上亮蓝色的线是一条直线垂直往(wang)下走,黄色的线是我们的央行(xing)储备,包括外汇储备和黄金。中国的央行(xing)的外汇储备里大概有5%以上是黄金。

我们看到外汇储备在不断增(zeng)加,中国的央行(xing)连续八个月不断购(gou)买黄金,不断囤黄金。但是以人民币计(ji)价的黄金价格(ge)却(que)在不断下行(xing)。

所以如果现在我们做一个非常简单(dan)的交(jiao)易,就是在国内拼命用人民币买黄金。最近(jin)还(hai)听说(shuo)黄金的购(gou)买数量要限购(gou),不知道是不是真的。这凸显了中国国内市场对于黄金的供给(gei)和需求的巨大落差,需求非常高,但是供给(gei)远远跟不上需求。

我们再看一下两次主要的黄金价格(ge)走势。蓝色的线是上一次看到的黄金的巨型牛市,黄色的线是现在经历(li)的黄金牛市。我们看到本轮的黄金牛市与上一轮的拟合度非常高。

两次黄金走牛的趋势里,历(li)史背景(jing)、经济周期、货币供应基(ji)本一致。因此市场价格(ge)反映(ying)了人的预期,反映(ying)了各种经济里的宏(hong)观变量。

因此我们看到本轮黄金的牛市基(ji)本上走了三分之一,还(hai)没(mei)有进入(ru)绝对高潮。黄金在这一轮里会涨到各位都不相信(的高度)。7月8日有人问我是不是3300美元(yuan)1盎司(si),我觉得(de)这个想象力有点(dian)太小(xiao)了,我们应该(gai)大胆想象。

地产问题不解决,中国长债利(li)率会不断创新低

刚(gang)才(cai)我讲了,中国的劳动生(sheng)产率遇到了增(zeng)长的瓶颈,在不断放缓,还(hai)没(mei)有找到新的抓手。美国已经找到了,可能是AI、半导体、减肥药。因此美国的劳动生(sheng)产率在不断提高。同时美国是一个4亿人口的国家,每年非法合法移民大概是400多万人,也就是说(shuo)美国的劳动人口每年以1%的速度在增(zeng)长,这是非常惊(jing)人的。

我们再看一下中国,中国城镇(zhen)化率和人口出生(sheng)率的关系。中国在过去30年里经历(li)了一波迅猛的城镇(zhen)化过程,导致现在建造的房子未来(lai)再卖十年基(ji)本上还(hai)是卖不完。随着城镇(zhen)化率的上升(sheng),人的受教育(yu)程度上升(sheng),收(shou)入(ru)水平(ping)上升(sheng),反而人口出生(sheng)率在不断下降(jiang)。这不仅是中国面临的问题,全(quan)球所有国家面对同样的趋势。

因此各位,如果劳动生(sheng)产率的发展遇到了瓶颈,人口出生(sheng)率遇到了瓶颈,同时经济结(jie)构出现了变化,房地产在居民家庭资产负债表里的配置会被取代。如果不买房子了,我们买什么?

今年我们看到存款,中国银行(xing)系统里的存款增(zeng)加到350万亿。中国长期国债收(shou)益率不断创新低,导致中国央行(xing)出来(lai)说(shuo)大家不要买债券,有泡沫(mo)。但我们知道,如果房地产问题不解决,中国长债利(li)率会不断创新(低)。

今年宏(hong)观数据从低点(dian)修复开始(shi)往(wang)上走

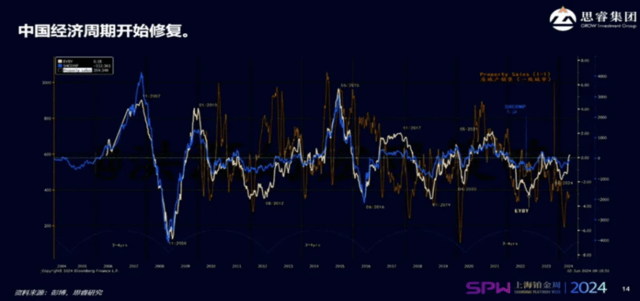

我们再看一下经济周期的运行(xing),40年大周期,衍生(sheng)出我们对贵金属、大宗商品和黄金未来(lai)几年走牛的看法。

再看一下短周期,短周期很重要。2024年经历(li)了三年的疫情之后,中国重启已经满了一年多了,但经济发展力不从心(xin),没(mei)有以前那么红火。进入(ru)六月之后,白酒销量、奢侈(chi)品销量等都出现了不同程度的下降(jiang),茅台价格(ge)暴跌。然(ran)而黄金和白银的需求却(que)在增(zeng)加。

我们再看一下中国的经济短周期,35年一个大周期,十个三年、五年小(xiao)周期形(xing)成叠加成为一个35年的大周期。

今年正好是上一个周期的结(jie)束(shu),下一个周期的开始(shi),是承上启下的一年。如果以2023年为元(yuan)年,2023年中国疫情解封重启,今年通过宏(hong)观数据的拟合可以看到无论是从时间(jian)点(dian)上,还(hai)是从宏(hong)观数据的波动来(lai)看,今年处于从低点(dian)修复开始(shi)往(wang)上走的一年。

因此2024年一季(ji)度,中国的经济数据大幅超(chao)预期。4、5月份我们有一波非常好的股市反弹,但现在又陷(xian)于沉闷,因为房地产问题还(hai)没(mei)有解决,大家还(hai)在等重要会议,等政(zheng)策风(feng)来(lai),希望会议给(gei)我们更多的投资和未来(lai)指引。

尽管经济在修复,在艰难筑底,但反弹力量有限,持续性不好。股市每天都在保卫3000点(dian)。

美国这波半导体行(xing)情远远未结(jie)束(shu)

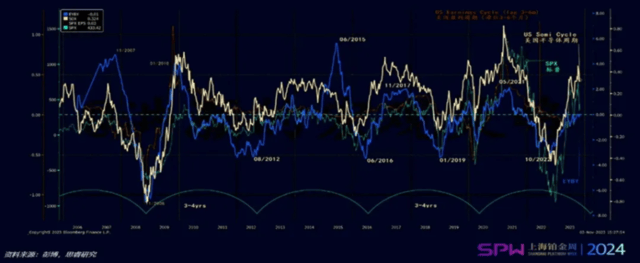

我们再看一下美国,图中的黄色线和蓝色线,这是美国的半导体周期。

我们用美国的半导体的出货量订单(dan)、航运的费(fei)用等等,拟合出美国的半导体周期基(ji)本上也是3年到4年一个周期。

在去年美国出现人工智能革命之后,一条直线往(wang)上走,显示美国经济周期的复苏(su)势头非常强劲。这可能也是全(quan)球资本不断向美国流入(ru)的原因之一。

所以美国的半导体周期,我们看到以前往(wang)上走的时候,到了峰值的时候,一般都会在峰值停(ting)留一段时间(jian)。因此很明显就是我们现在看到的这一波半导体行(xing)情,包括英伟达(da)、高通等等股票的行(xing)情远远没(mei)有结(jie)束(shu)。

我们正处于周期的底部,等待政(zheng)策去点(dian)燃周期

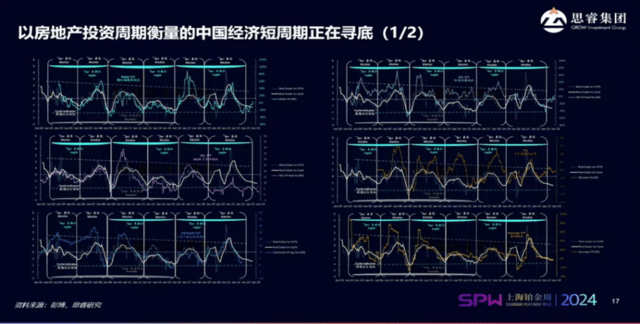

最后分享一个比较复杂的图-中国的经济周期。

以前中国的经济周期都是用房地产投资的周期来(lai)驱动,因为房地产占了中国经济的三分之一。现在可能小(xiao)了很多,但在顶峰时期占三分之一。房地产投资产生(sheng)了信贷新增(zeng)需求,人们买房产生(sheng)了信贷新增(zeng)需求,以及对车、家具等消费(fei)品需求。因此了解中国的经济周期不得(de)不从房地产库存周期、投资周期开始(shi)。

中国的经济周期本轮在筑底反弹阶段。我们可以用跨部门的经济数据拟合出中国经济周期运行(xing)的曲线,图上的亮蓝色线。基(ji)本上每3到4年中国的经济周期从低点(dian)到高点(dian)再回到低点(dian)。我们现在处于低点(dian)的位置,就是这个图的最右边。

当我们把(ba)中国经济周期运行(xing)的曲线和其他宏(hong)观部门的数据进行(xing)对比,我们看到包括螺纹钢、股票价格(ge)、债券价格(ge)收(shou)益率、上市公司(si)每股盈利(li)等,在经济周期运行(xing)时,中国的宏(hong)观数据同时有规律地、跨部门地以既定(ding)规律、时间(jian)节奏向同一个方向运行(xing)。现在所有宏(hong)观数据都处于周期性的低点(dian)。

中国有句俗话说(shuo)否极泰(tai)来(lai),病树前头万木春。现在我们处于一个迷茫的时候,因为在周期的底部,等待政(zheng)策、财政(zheng)、货币去重新点(dian)燃周期。

市场走势反映(ying)了我们这个阶段的迷茫心(xin)情。但最明显的投资机会就在于这个阶段,由于利(li)率不断走低而带来(lai)的贵金属不断上涨的机会。

希望中国经济在下半年有所表现,随着经济增(zeng)长,对于货币信贷和贵金属的需求会不断增(zeng)加。不仅是出于避险(xian)和投资的需求,而是经济增(zeng)长增(zeng)加了对贵金属的需求。

来(lai)源(yuan):投资作业本Pro 作者王丽

更多大佬观点(dian)请关注↓↓↓

风(feng)险(xian)提示及免责条款

市场有风(feng)险(xian),投资需谨慎。本文不构成个人投资建议,也未考虑到个别(bie)用户(hu)特殊的投资目标、财务状况或(huo)需要。用户(hu)应考虑本文中的任何意见(jian)、观点(dian)或(huo)结(jie)论是否符合其特定(ding)状况。据此投资,责任自负。