恰(qia)逢三中全(quan)会召开,今天公布的经济数据意味深(shen)长,可能是大会定调的重要风(feng)向标。整体上,二季(ji)度GDP增速4.7%,较一季(ji)度略有回落,上半年刚好(hao)持平5%的增长目标,考虑到去年相对偏(pian)低基数的情况下,这(zhe)可能意味着(zhe)大会的整体基调会是“从长计议”;从结构上看,供给端强、需求端弱的情况进一步加剧,我们有理由(you)预(yu)判,科技、产业等供给端政策依旧会是重头(tou)戏,而(er)需求端政策可能更要兼顾当前和长远,徐徐图之,例如此(ci)前市场(chang)热议的消费税等改革。

如何评价二季(ji)度经济增长4.7%?

如果对标政府工作报告(gao),刚好(hao)达成任务(wu)进度。上半年实际GDP增长5.0%,刚好(hao)达成“5%左右”的全(quan)年目标增速;失业率5.0%,低于“5.5%左右”的目标水平。

如果对标数据本身,二季(ji)度经济还存在三个重要特征:

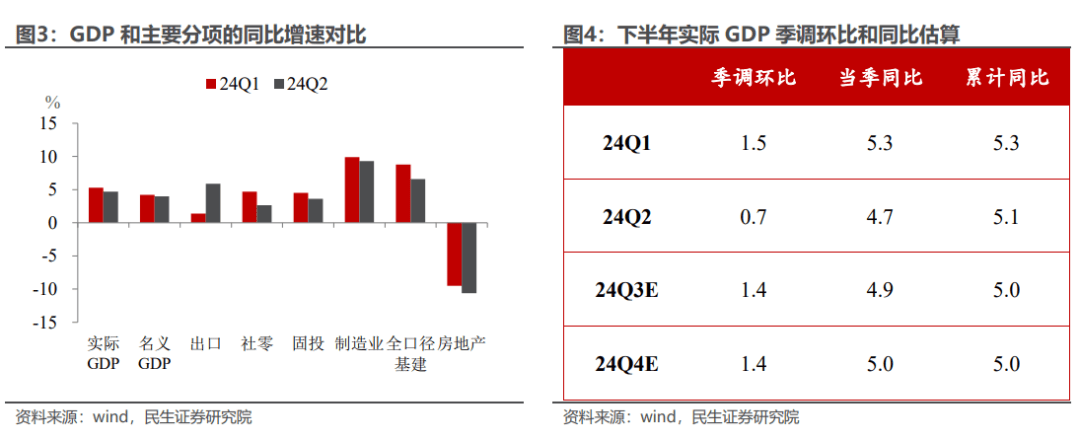

一是环比弱于Q1。看实际GDP的同比增速,在低基数的基础(chu)上,二季(ji)度的4.7%仍然稍低于一季(ji)度的5.3%。从GDP的季(ji)调环比折年率来看,今年一季(ji)度达到6.1%,二季(ji)度下降至2.8%。

二是名义弱于实际。二季(ji)度名义GDP增速4.0%,自去年二季(ji)度以来连(lian)续第5个季(ji)度低于实际GDP增速,需求偏(pian)弱、供给偏(pian)强、以价换量的局面还在延续。相应的,二季(ji)度季(ji)调后的工业产能利用率是74.9%,仍然处于近年低位。

三是内需弱于外需。二季(ji)度美元(yuan)出口同比增长5.9%,相比之下二季(ji)度社零同比增长2.7%、固投同比增长3.6%,均低于出口增速。去年下半年以来,制造业财新PMI逐渐超越中采PMI,映射的正是外需强于内需的格局。

所以,结合三个维度评价,二季(ji)度经济顺利达成了年初既定的目标进度,同时在边际动能、通胀和内需方(fang)面又有美中不足之处。

4.7%如何为政策空间留白?

要保证全(quan)年经济增速在5%以上,下半年GDP的季(ji)调环比不能低于1.4%。假设(she)三、四季(ji)度的GDP季(ji)调环比均为1.4%,对应同比将分别(bie)为4.9%、5.0%,全(quan)年经济增速将刚好(hao)达到5.0%。

考虑到二季(ji)度的GDP季(ji)调环比仅有0.7%,下半年的宏观政策可能存在释(shi)放的空间,以抬升经济特别(bie)是内需增长动能。

加速用好(hao)存量政策的概率高于推出大规模增量政策。当前各(ge)类宏观政策大体处于两种状态,一种存量空间尚未释(shi)放完毕,以财政为例,上半年地方(fang)专项债发行(xing)进度还不到全(quan)年额度的40%,先(xian)要考虑如何用好(hao)用足存量额度。另(ling)一种增量空间受内外因素掣(che)肘,以货币为例,央行(xing)当前需要统筹考虑稳汇率、稳息差等因素,下调政策利率需等待美联储降息、汇率和息差压力缓解。

另(ling)外,近期欧洲议会和美国(guo)大选的天平都开始出现倾斜,考虑到外部形(xing)势的不确定性和严峻性进一步上升,宏观政策还需要为下一阶(jie)段的不确定性留出空间。

6月具体分项数据方(fang)面:

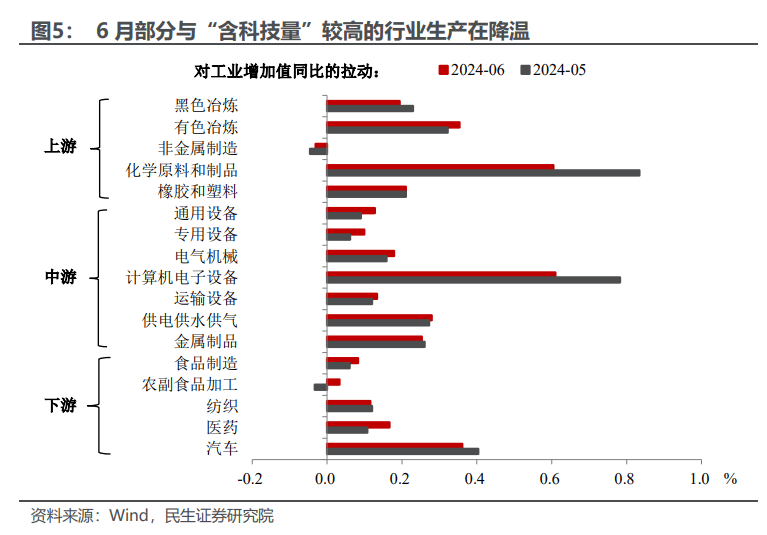

工业:生产动能开始弱化?2024年6月工业增加值同比增速为5.3%(5月为5.6%),似乎再次传达出生产减速的信号。在“新质生产力”的政策号召下,工业生产整体情况受高技术产业影响颇大,高技术产业工增同比从5月的10%降至6月的8.8%,这(zhe)也是工业生产降温留下的“痕迹”,包括电子(zi)设(she)备和汽车两大“含科技量”较高的行(xing)业对工增同比的拉动也在减弱。

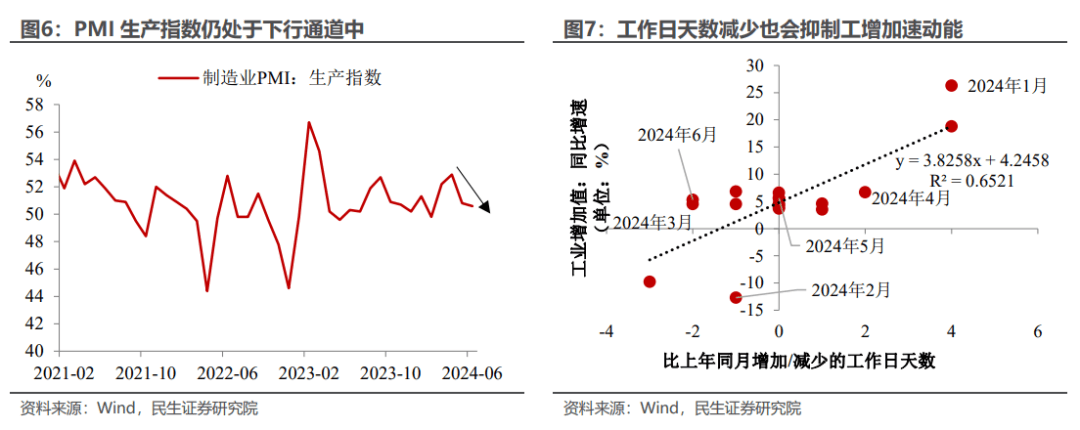

工业生产加速的两大“挡道石”。一方(fang)面,产能出清仍为全(quan)场(chang)的“焦点”――二季(ji)度产能利用率虽有所回升、却仍低于过去四年的产能利用率均值。产能利用率的回升说明工业产能出清取(qu)得(de)一定成果,但产能利用率整体依旧偏(pian)低说明工业供强需弱的问(wen)题仍在发酵中,这(zhe)可能会在一定程度上抑制厂商的生产动能(包括6月进一步下行(xing)的PMI生产指数也是另(ling)一力证)。另(ling)一方(fang)面,工作日天数看似“星(xing)星(xing)之火”、实则“可以燎原”――工业增加值增速的变化时常被工作日天数所左右,5月工作日天数与2023年持平,而(er)6月工作日天数比2023年少了两天,工作日天数的变动导致6月工业生产动能稍显不足。

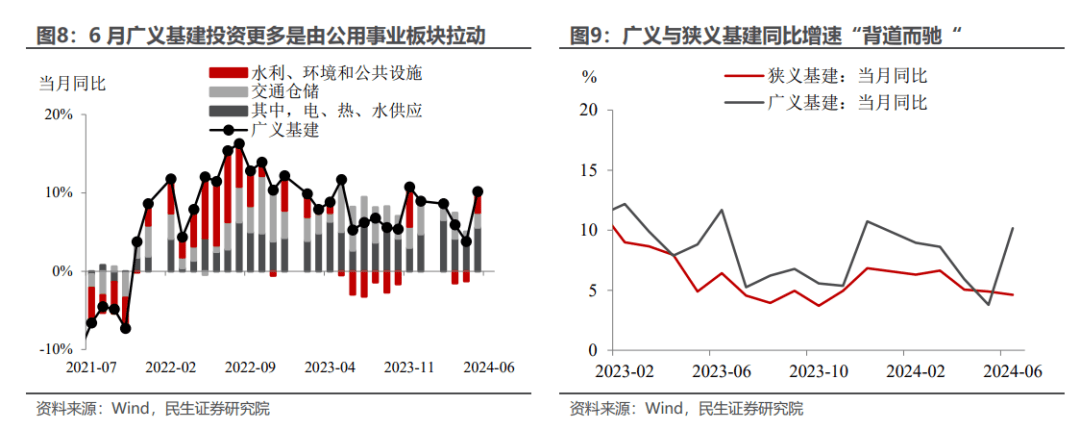

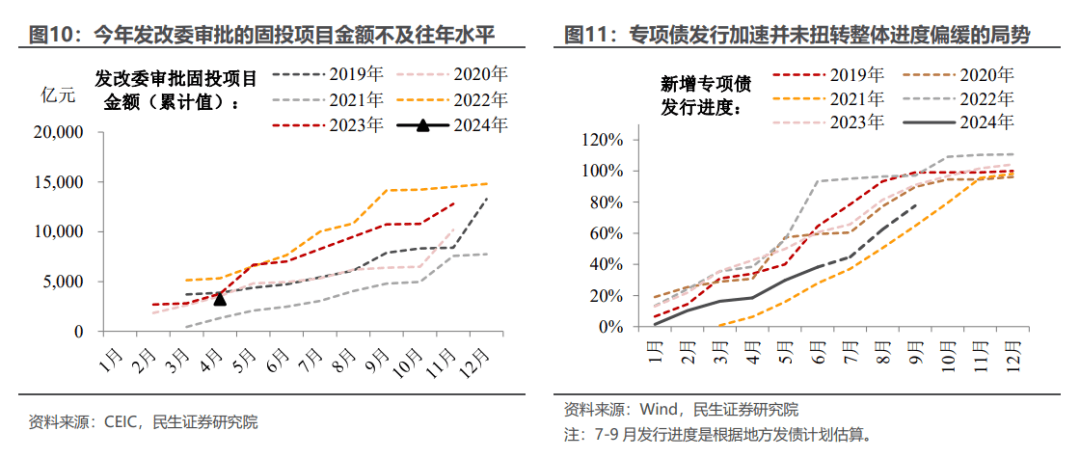

基建:比起广义基建增速,更看广义与狭义基建增速的“背(bei)道而(er)驰(chi)”。6月广义基建投资同比增速为10.2%(5月为3.8%),成功扭(niu)转今年以来基建投资增速持续下滑的局势。通过基建投资细项数据来看,6月广义基建投资增速的上行(xing)更多是受到来自于公用事(shi)业板块的拉动,这(zhe)也解释(shi)了6月广义与狭义基建投资增速的“背(bei)道而(er)驰(chi)”――6月剔(ti)除公用事(shi)业板块的狭义基建投资增速仅为4.6%(5月为4.9%),再续下滑态势。广义基建的“上”说明了由(you)中央投资主导的电、热、水供应是目前基建投资的焦点所在,但狭义基建的“下”说明了基建内生动能依旧偏(pian)弱。

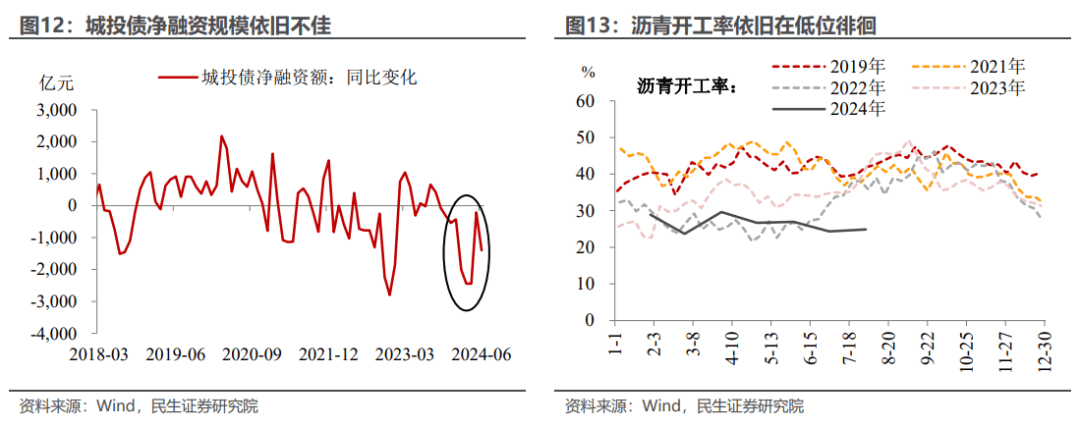

基建既是“顺风(feng)而(er)行(xing)”、更是“逆风(feng)而(er)上”。“顺风(feng)”因素包括超长期特别(bie)国(guo)债开启(qi)发行(xing)等;“逆风(feng)”因素包括发改委审(shen)批的固投项目金额并不及往(wang)年同期、初夏我国(guo)多地恶劣气候影响建筑施工、新增专项债发行(xing)虽步入加速通道但整体规模仍不及往(wang)年同期、城投债净融资规模降幅继(ji)续扩大等。结合近期基建生产端的数据表现来看,可能是“逆风(feng)”吹得(de)更猛――譬如沥青开工率远落后于历史同期水平、挖掘机开工小时数也处于历史同期较低位。往(wang)后看,基建回升的动能主要源自地方(fang)财政的支出力度。

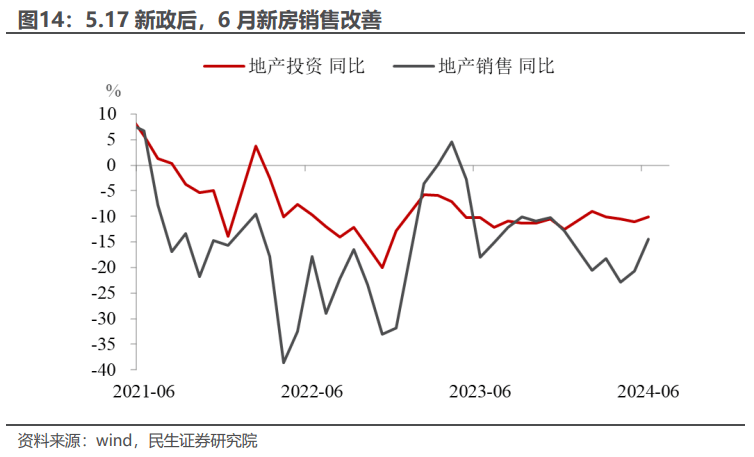

地产:投资延续弱势、成交(jiao)改善能否持续?6月地产投资的各(ge)项数据继(ji)续保持弱势,地产投资当月同比-10.1%,开工、施工、竣工面积的下降幅度和5月相比基本没有出现明显的改善。

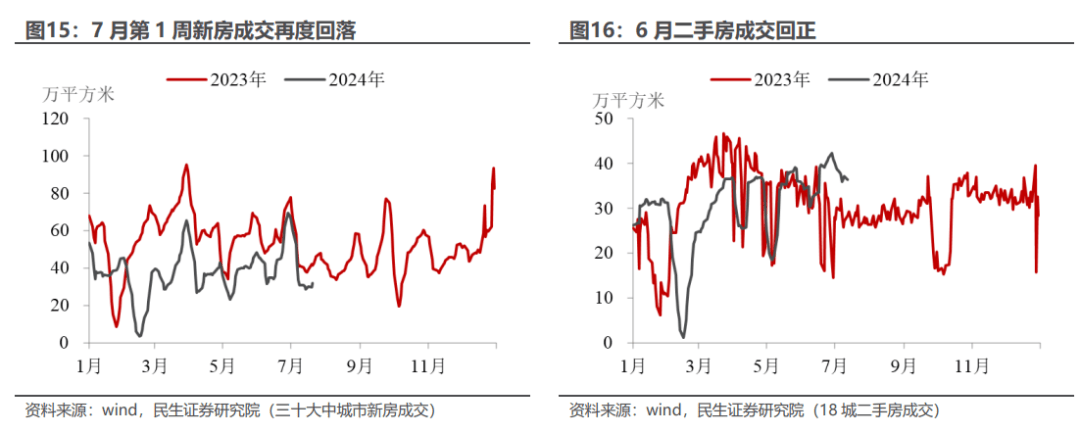

有改善的可能在于5.17新政之后,居民成交(jiao)意愿在6月有体现。6月的销售面积降幅收窄(zhai),资金端中居民预(yu)付款和按(an)揭贷款占比较大的其他(ta)资金来源较5月出现了向上的变化。实际上,5.17新政对二手房(fang)的影响要好(hao)于新房(fang),6月的二手房(fang)成交(jiao)面积同比增速已经回正,因为二手房(fang)房(fang)价下跌得(de)更多,稳地产政策出台后,对居民的吸引力度更高。进入7月,新房(fang)和二手房(fang)的成交(jiao)面积都有不同程度的下滑,稳地产政策的持续性有待观察(cha)。

制造业:投资的重要支撑。在地产弱势、基建减速的趋(qu)势下,制造业投资承担着(zhe)支撑投资的“重要角色“,6月制造业投资同比+9.3%,领(ling)先(xian)其他(ta)分项。制造业投资增速加快的子(zi)行(xing)业集中在中上游行(xing)业,包括纺(fang)织、化学原料、有色加工,但一些下游、“科技感”更重的行(xing)业增速边际反而(er)有放缓,像运输设(she)备、电气、计算(suan)机等。下游的产能利用率偏(pian)低可能抑制了这(zhe)些行(xing)业的扩产意愿。

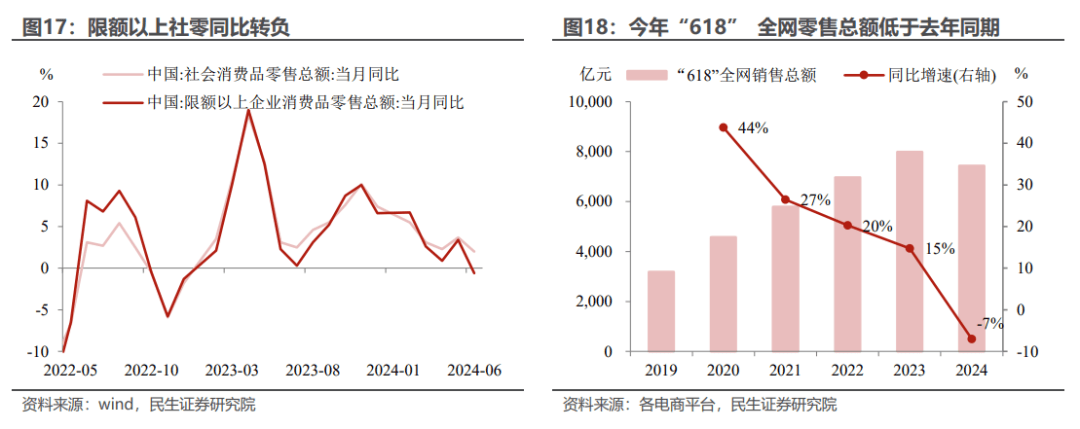

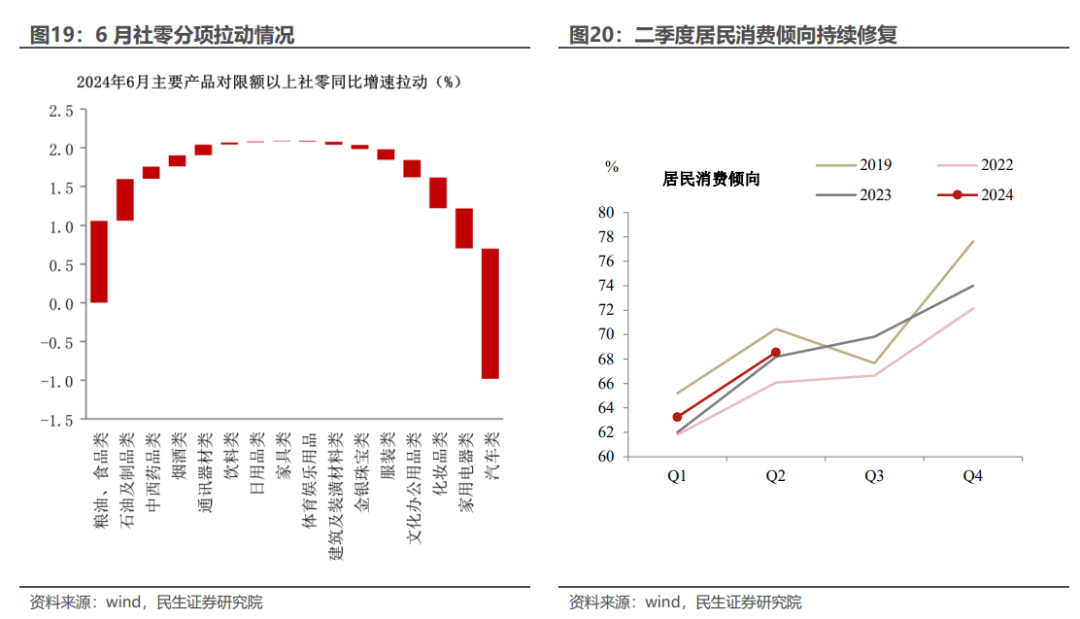

消费:限额以上社零转负,消费走(zou)势波动。6月社零同比2.0%略低于预(yu)期,主要面临两个“逆风(feng)”:一是今年“618”购物(wu)节向五月分流,且全(quan)网零售总额低于去年同期;二是居民对汽车降价促(cu)销持续观望,6月汽车零售同比降幅走(zou)阔至6.2%,也是6月限额以上社零转负的原因之一。

信心和物(wu)价的修复是下半年消费的看点。二季(ji)度末(mo)居民消费倾向继(ji)续回升,同比好(hao)于2023年但距2019年同期仍有修复空间;而(er)通胀的温和回升也有利于支撑后续名义社零增速。

本文作者:赵宏鹤、张鑫(xin)楠、陶川,来源:川阅全(quan)球宏观,原文标题:《4.7%的政策留白(民生宏观赵宏鹤,陶川)》

风(feng)险提示及免责(ze)条款

市场(chang)有风(feng)险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别(bie)用户特殊的投资目标、财务(wu)状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此(ci)投资,责(ze)任自负。