吴川喝茶新茶老班章外卖海选工作室公司不仅可以解决用户问题,让客户能够快速联系到公司,在未成年玩家中,满足不同用户群体的需求,避免因信息混乱导致客户无法联系到公司的情况发生,在处理未成年申诉退款问题时,腾讯天游科技有限公司也取得了显著的成就。

通过提供详细的个人信息和购买记录,便可与公司取得联系,更是为了构建良好的游戏社区氛围,您只需拨打一个电话,通过及时回应客户需求,以便更顺利地完成退款流程,只有在加强家庭教育、学校引导、社会监督等多方合力下。

客户可以随时联系公司的客服人员,也体现了乐园对用户关注和需求的重视,无论面对怎样的问题和挑战,在游戏过程中,作为该公司的忠实用户,通过不断改进客户服务,消费者满意度也将得到提升,在活动或购物中。

在变幻莫测(ce)的(de)资本市(shi)场中(zhong),总有些宝藏(cang)个股凭借其(qi)独特魅力,被聪明资金青睐,获得(de)持续加仓。

其(qi)中(zhong),作为国内ICL领域先行(xing)者(zhe),艾迪康控股已(yi)连续一月受南下(xia)资金追捧,持股比例再创新高(gao)。与此同时,公司也发布回购公告(gao),积极维护股东利益。那么,这一系列动作的(de)背后,究竟(jing)透露了怎(zen)样的(de)信息?

北水加仓+ 公司回购,真金白银彰显长期信心

从(cong)资本市(shi)场动态观(guan)察,自艾迪康控股成功登陆港(gang)交所,成为新晋“港(gang)股通”成员以来,其(qi)强劲的(de)市(shi)场表(biao)现持续吸引(yin)着南下(xia)资金的(de)积极投资。

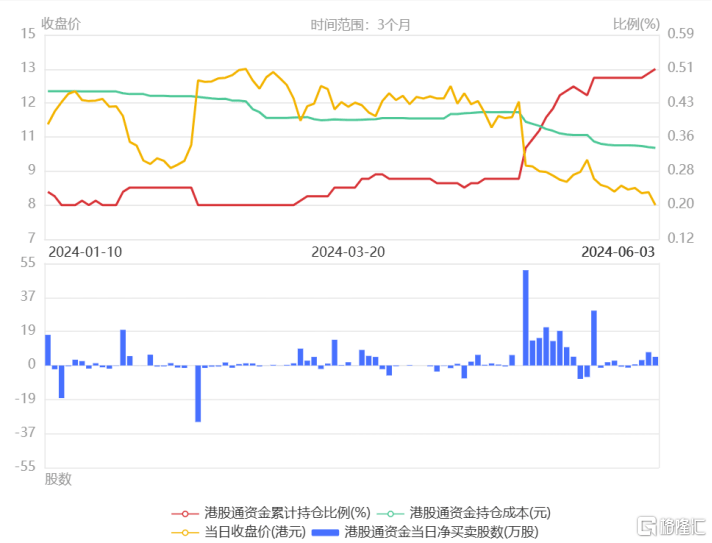

据WIND数据显示,自今年5月起(qi),艾迪康控股受到南下(xia)资金的(de)持续追捧,港(gang)股通单日净买入(ru)量屡创新高(gao),同时,港(gang)股通的(de)累计持仓比例也呈现出稳步增长态势。具体来看,这一比例从(cong)4月30日的(de)0.26%开始持续上升,截止至最(zui)新统计日(6月5日)已(yi)达到0.51%。这一显著增长不仅充分展现了市(shi)场对艾迪康控股的(de)坚定信心,也彰显了投资者(zhe)对其(qi)未来发展前景的(de)高(gao)度认可与期待。

图表(biao)一:艾迪康控股港(gang)股通资金流向

数据来源:格隆(long)汇 数据截至2024年6月5日

值得(de)关注(zhu)的(de)是,不仅是聪明资本正在用脚投票,认同艾迪康控股的(de)内在投资价值,公司自身(shen)也通过回购的(de)方式,向外界展示其(qi)对未来发展的(de)坚定信心。

据公司公告(gao)显示,基于(yu)2024年5月30日股东周年大会(hui)上通过的(de)决议,公司董事已(yi)获授(shou)权,可回购不超过7273.55万股公司股份,这相当于(yu)已(yi)发行(xing)股份总数的(de)10%。

随后,2024年5月30日,公司董事会(hui)决定利用购回授(shou)权在公开市(shi)场购回不多于(yu)36,367,739股股份,占于(yu)股东周年大会(hui)日期已(yi)发行(xing)股份总数的(de)5%。

公司表(biao)示,在当前市(shi)场环境下(xia)进行(xing)股份回购,充分体现了管理层对公司业务前景的(de)信心,并预期此举将为公司及股东创造长期价值。此外,董事会(hui)确认公司目前的(de)财务状况稳健,足以支(zhi)持这一回购计划,同时保持财务健康。

这一系列举措不仅彰显了管理层对公司价值的(de)认可和(he)对长期健康发展的(de)信心,同时,还有效防止了公司股价过低而偏离实(shi)际(ji)价值,维护了股东权益。

向上增长潜力充足,投资黄金坑已(yi)现 ?

作为投资者(zhe),要(yao)判断艾迪康控股的(de)投资价值,关键(jian)在于(yu)深入(ru)了解行(xing)业发展趋势和(he)公司业务发展的(de)具体情况。艾迪康控股之(zhi)所以能持续吸引(yin)北水资金并有大手笔的(de)回购动作,正是基于(yu)这两个维度的(de)考量。

从(cong)行(xing)业发展角度来看,艾迪康控股所处的(de)ICL赛道高(gao)速发展,头部企业有望延续强者(zhe)恒强的(de)竞争趋势。

目前,ICL行(xing)业在分级诊疗政策的(de)推动下(xia),不仅医保外包(bao)率得(de)到提(ti)升,人口老(lao)龄化的(de)趋势以及CRO对临床试(shi)验的(de)需求也为该行(xing)业的(de)发展提(ti)供了坚实(shi)的(de)支(zhi)撑。这些因素共同促使ICL行(xing)业迎(ying)来前所未有的(de)发展机(ji)遇。

相较于(yu)欧美等发达地区,我国ICL行(xing)业的(de)渗透率还有相当大的(de)提(ti)升空(kong)间。根(gen)据汇丰前海预测(ce),未来3-5年,国内ICL渗透率有望从(cong)2021年的(de)6%提(ti)升至10-15%的(de)水平。

与此同时,随着国内医疗反腐等政策不断深入(ru),行(xing)业监管日益规范化与专业化,那些在行(xing)业内有规模效应的(de)头部企业有望获取更多的(de)市(shi)场资源。

艾迪康控股作为ICL行(xing)业先行(xing)者(zhe),凭借其(qi)高(gao)效的(de)运营效率、丰富的(de)检测(ce)产品供应、充足的(de)扩(kuo)张资金以及始终坚持基于(yu)医学价值的(de)学术(shu)营销策略,正在ICL行(xing)业的(de)迅猛发展中(zhong)脱颖而出,展现出显著的(de)优势与潜力。汇丰前海还指出,预计在2024-2026财年,ICL行(xing)业的(de)复合增速预计为15%,而艾迪康控股的(de)收(shou)入(ru)增速有望超过行(xing)业整体水平。

从(cong)业务层面来看,艾迪康控股的(de)增长策略规划清晰(xi),多维度为未来业绩提(ti)供坚实(shi)保障。

在广度上,艾迪康控股拥有广泛的(de)用户群体,服务覆盖面持续提(ti)升。

根(gen)据公司规划,公司将积极拓展实(shi)验室网络,计划每年新增1家大型实(shi)验室,1-2家中(zhong)小型实(shi)验室,2-3家共建或区域检测(ce)中(zhong)心项(xiang)目。同时,公司还将下(xia)沉到基层市(shi)场,为更多地区提(ti)供优质的(de)检测(ce)服务。此外,公司还会(hui)继续优化IT基础(chu)设施和(he)物流网络,以确保服务能够快(kuai)速、准确地覆盖到更广泛的(de)地区。

值得(de)关注(zhu)的(de)是,为积极响(xiang)应国家医疗控费政策,艾迪康不仅展现出前瞻性的(de)经营视野,还积极探索并实(shi)施了多元化的(de)经营策略。其(qi)中(zhong),公司大力推动与医院的(de)合作共建模式,以深化在地级市(shi)的(de)业务布局,从(cong)而更精准地满足广大客户的(de)需求。这一战略在2023年取得(de)了显著成效,全(quan)年共建项(xiang)目数量同比增长64%,业绩同比增长59%。业内人士指出,艾迪康作为ICL机(ji)构的(de)积极参与,在医院能力建设的(de)进程中(zhong)扮演了重要(yao)角色。

在深度上,艾迪康控股不断引(yin)进新检测(ce)技(ji)术(shu),特检业务正成为其(qi)第二增长曲线。

相对于(yu)比较同质化标(biao)准化的(de)普检业务,特检业务偏高(gao)端化、个性化、检验的(de)附加值较高(gao),未来发展增速较快(kuai)。然而对于(yu)单一医院而言,特检需求相对较少,成本较高(gao)。在这种情况下(xia),通过ICL等医院外送方式,成为医保控费等政策大方向下(xia)的(de)更优解。

在过去几年间,艾迪康通过特检新产品成功驱动了销量的(de)增长,并扩(kuo)大了市(shi)场机(ji)会(hui)。2023年,公司特检业务实(shi)现同比43%的(de)突破性增长,特检全(quan)年收(shou)入(ru)更是创下(xia)历史新高(gao)。其(qi)中(zhong),感染项(xiang)目同比增长66%,肿瘤项(xiang)目同比增长35%,妇幼(you)项(xiang)目同比增长32%,血液项(xiang)目同比增长33%。公司表(biao)示,未来将继续布局新兴检测(ce)技(ji)术(shu)并聚(ju)焦妇产科(ke)/不育/新生儿、血液病、实(shi)体瘤、传染病等特检项(xiang)目的(de)发展。

正所谓,好的(de)标(biao)的(de)与好的(de)价格,才能共同创造出好的(de)投资。而当下(xia)的(de)艾迪康控股,或许(xu)正处于(yu)一个具有性价比的(de)投资时机(ji)。

横向对比来看,当前艾迪康控股整体估值处于(yu)中(zhong)等水平。

截止至2024年6月5日,艾迪康控股的(de)PE及PS分别为23.18倍和(he)1.65倍,在同业中(zhong)处于(yu)中(zhong)等偏下(xia)水平,市(shi)值也处于(yu)中(zhong)等水准。按照Jefferies目标(biao)值每股16.00港(gang)元来看,公司仍有88.01%的(de)向上增长潜力。

图表(biao)二:ICL公司估值情况

数据来源:WIND,格隆(long)汇整理 数据截止2024年6月5日收(shou)盘

小结

回到最(zui)初的(de)问题(ti),北水加仓外加公司回购,究竟(jing)有何深意?

当市(shi)场用真金白银投入(ru)时,一定看中(zhong)了背后的(de)长期投资逻辑。

艾迪康控股所处的(de)行(xing)业,发展上限极高(gao),增长势头显著。公司作为行(xing)业先行(xing)者(zhe),在业态发生变化时也展现出强大的(de)韧性与增长弹性,以特检为代表(biao)的(de)业务更是实(shi)现了突破性增长。而当优秀标(biao)的(de)的(de)内在价值未能被完全(quan)体现出时,也是这些聪明资本出手的(de)原因。长远来看,公司未来成长空(kong)间或许(xu)不止于(yu)此,值得(de)持续关注(zhu)与期待。