中国网财经6月13日讯 6月12日晚间(jian),鹿山新材(603051.SH)发布公告回复上交所下发的2023年年报问询函。

鹿山新材2022年3月上市,上市后业绩持续下滑,2022年、2023年经营活动产生的现(xian)金流(liu)量净(jing)额分别为-6.91亿元(yuan)、-1.55亿元(yuan),持续为负。2023年,其营收为29.51亿元(yuan),同比增长13%,但归母净(jing)利润、扣(kou)非净(jing)利润分别亏损8,631万元(yuan)、1.09亿元(yuan),均由盈转亏;热(re)熔胶胶膜、功能性新材料业务毛(mao)利率分别为-1.11%、-3.46%,同比下降9.04%、8.35%。2024年一季(ji)度,公司实(shi)现(xian)营收5.56亿元(yuan),同比下降21%,归母净(jing)利润2493万元(yuan),同比扭亏,但未达到2022年水平。

对此(ci),上交所要求其结合行业环(huan)境、上下游供(gong)需变(bian)化、在手订单等情况,分析上市后公司毛(mao)利率及业绩大幅下滑原因(yin),连续两(liang)年经营性现(xian)金流(liu)为负的原因(yin)。

鹿山新材表示(shi),2021年度至(zhi)2023年度,公司毛(mao)利呈(cheng)下降趋势,主(zhu)要受太阳能电池(shi)封装胶膜业务毛(mao)利下降影响,而其他业务总体较为稳定。2021-2023年,太阳能电池(shi)封装胶膜业务毛(mao)利率分别为15.73%、7.75%和-1.34%,其业务收入占主(zhu)营业务收入比例分别为41.49%、55.63%和61.55%,太阳能电池(shi)封装胶膜业务毛(mao)利率呈(cheng)现(xian)下降趋势,而收入占比持续上升,系公司综合毛(mao)利率及业绩下滑的主(zhu)要原因(yin)。

对于鹿山新材2024年截至(zhi)目前的经营情况,及盈利能力是否存在不确定性的问题。

鹿山新材回复称,盈利能力不存在重(zhong)大不确定性。其2024年第一季(ji)度已实(shi)现(xian)扭亏为盈,扣(kou)非后归母净(jing)利润为1,622.75万元(yuan),去年同期金额为-3,792.56万元(yuan),盈利水平明显改善。

同时,由于2024年第一季(ji)度原材料价格下降,以主(zhu)要原材料EVA为例,2024年第一季(ji)度采购价格同比下降31.20%,光伏胶膜价格亦略有下调,同比降低16.74%。因(yin)此(ci),其2024年度一季(ji)度营业收入、营业成本同比略有下降,但由于胶膜价格下降幅度低于原材料采购价格下降幅度,整(zheng)体毛(mao)利率上升,经营情况逐渐改善。

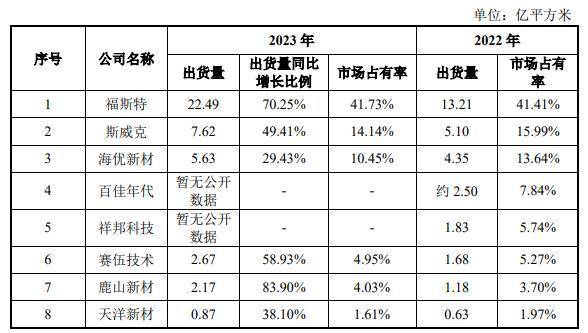

对其议价能力,市场空间(jian)受到挤压的情形(xing),及市场竞(jing)争力情况。鹿山新材分析称,其市场占有率从2022年的3.70%提升至(zhi)2023年的4.03%,出货量同比增长83.90%,增长幅度较快,不存在市场空间(jian)受到挤压的情形(xing),公司仍保持行业内竞(jing)争力。

(图(tu)源自鹿山新材回复上交所对其2023 年年度报告的信息披露监管问询函的公告)

此(ci)外,鹿山新材还补充披露近两(liang)年热(re)熔胶胶膜业务前五名(ming)客户名(ming)称、对应产品及涉及的技术路线、销售金额、关联关系、往(wang)来款余额及其他情况。