近日,高股息资产在资本市场上备受瞩目。然而(er),在科技股中,具备高分红特质的公(gong)司并不(bu)多见。在这样的大背景下,亚信科技凭借积极的分红举(ju)措,成为了科技板块中独特的高分红明星。

根据公(gong)司最新公(gong)告,董事会决定在股东周(zhou)年大会上建议派发2023年末期股息,每股金额为0.412港元(yuan),派息率高达经调整净利润的40%。此外,加上2023年12月已宣派的特别股息每股0.6港元(yuan),公(gong)司2023年度股息合计达到了每股1.012港元(yuan),以目前(qian)的股价计算,股息率高达14%。

公(gong)司高分红的底气,究竟(jing)在何处?

一、从财务角(jiao)度解析:高分红的坚实(shi)基础

通常,较高的利润和充裕的现金储备是支(zhi)撑高分红的基石。从亚信科技2023年的业绩(ji)表现,我们可以看到公(gong)司高分红的底气所(suo)在。

尽(jin)管2023年整个行业面临着不(bu)小的压(ya)力,但亚信科技却实(shi)现了逆势增长。

华盛证(zheng)券指(zhi)出,宏观经济增长持续放缓(huan)下,政企支(zhi)出趋于谨慎,电信运营商在5G覆盖方面的资本开(kai)支(zhi)接近尾声,ICT软件(jian)及信息服务业受到影响(xiang),首先是IT基础设施建设和升(sheng)级(ji)步调延迟(chi),另(ling)一方面配套软件(jian)服务的拓展和升(sheng)级(ji)也同(tong)步后延,消费增长减速及流量(liang)红利消退也导致电信增值服务增表低于预期。

在通信行业面临挑战的背景下,亚信科技依然实(shi)现了逆势增长。

根据公(gong)司公(gong)告,2023年亚信科技实(shi)现营业收入78.91亿(yi)元(yuan)(单位:人民币,下同(tong)),经调整后的净利润约为8.51亿(yi)元(yuan),调整后净利率为10.8%,与2022年相比呈现稳中有升(sheng)的状态。同(tong)时,经营性现金流也达到了5.82亿(yi)元(yuan),同(tong)比上升(sheng)5.9%,2023年底净现金达30亿(yi)元(yuan)。

值得特别提及的是,公(gong)司的这一出色表现与其强劲的盈利能力密不(bu)可分。

在大家的认知中,ICT厂商的毛(mao)利率较低,且易受经济周(zhou)期影响(xiang),呈现出较大的波动性。近年来,不(bu)少公(gong)司的毛(mao)利率甚至呈现下滑趋势。许多人可能仍(reng)将亚信科技视为传统(tong)的ICT厂商,这种观念可能导致市场对亚信科技的盈利能力产生低估。事实(shi)上,该公(gong)司的毛(mao)利率长期稳定在40%左右(you),不(bu)仅远超行业的平均水(shui)平,而(er)且在逆境(jing)中依然能够保(bao)持其稳健性。

那么,为何亚信科技能够维持如此高的毛(mao)利率呢?

从根本原因来讲,这主要归功于公(gong)司在市场中的强大定价权以及优秀的竞争力。巴菲(fei)特曾指(zhi)出,毛(mao)利率是衡量(liang)企业竞争力和护城河宽度的重要指(zhi)标(biao)。他认为,如果(guo)公(gong)司在过去10年的年毛(mao)利率在40%及以上,那么这家公(gong)司往往具有较为强大的竞争力,因为其毛(mao)利率高于行业平均水(shui)平,说明该公(gong)司能够创造更多的利润。反之,如果(guo)行业的毛(mao)利率低于20%(含20%),则可能说明这个行业存在着过度竞争,企业的竞争力较弱。亚信科技的高毛(mao)利率正是其深厚技术产品积累、品牌影响(xiang)力以及客户基础的体现。

亚信科技是数智(zhi)化(hua)全(quan)栈能力的领军企业。公(gong)司自1993年成立以来,已发展成为中国电信软件(jian)市场的领头羊。根据公(gong)司招股书(shu)披露,亚信科技稳居中国电信软件(jian)市场供应商的头把交椅(yi),其国内(nei)BSS业务市场占有率超过50%,遥(yao)遥(yao)领先于其他竞争者。国信证(zheng)券研究所(suo)指(zhi)出,亚信科技的高管团队汇聚了三大电信运营商的精英,凭借丰富的行业经验和前(qian)瞻性的战略眼光,公(gong)司与国内(nei)主要运营商建立了牢(lao)固的战略合作关系,确立了在电信运营商软件(jian)市场的领导地位。公(gong)司不(bu)仅在BOSS领域具有优势,并且逐步在其他垂(chui)直行业展现出强大的竞争力。

深耕行业多年,公(gong)司积累了领先的技术、深厚的客户基础、较强的产品能力以及品牌影响(xiang)力,这是公(gong)司具备高毛(mao)利率的根本原因。尤(you)其值得一提的是,公(gong)司在成功搭建了基础技术平台和统(tong)一技术中台之后,并没有停止脚步,而(er)是进一步推动标(biao)准化(hua)模块的创新与发展。这一战略举(ju)措不(bu)仅极大地提升(sheng)了开(kai)发流程的效率,使(shi)公(gong)司能够快速响(xiang)应市场变化(hua),灵活(huo)地调整和优化(hua)产品功能;还优化(hua)了公(gong)司的技术架构,提高了产品的稳定性和可靠性。凭此,公(gong)司能更高效地开(kai)发解决方案,产品能力不(bu)断增强。

另(ling)外,近年来,公(gong)司更是迈入了以“三新”引领的第(di)二成长曲线驱动新的成长阶(jie)段,新业务持续推动公(gong)司业务规模增长,有利于进一步放大规模效应,推动公(gong)司整体毛(mao)利率在未(wei)来的提升(sheng)。数据显示,“三新”业务在近年中保(bao)持了快速增长势头,2022年“三新“业务实(shi)现收入25.73亿(yi)元(yuan),同(tong)比上升(sheng)64.2%,占营业收入比重达33.3%;2023年,实(shi)现收入同(tong)比增长12.7%,占总收入比重提升(sheng)至36.7%。

这不(bu)仅为公(gong)司的持续发展注入了新的活(huo)力,还为公(gong)司拥有较高的分红能力奠定基础。

二、未(wei)来成长弹(dan)性奠定稳定高分红预期

展望未(wei)来,除了上述因素外,亚信科技的四大战略转变有望进一步提升(sheng)其成长潜力,从而(er)使(shi)得公(gong)司未(wei)来的分红预期依然强劲。

公(gong)司管理层明确表示,将在“一巩固、三发展”的基础上,深入推进“通信+非通信”、“服务+产品”、“软硬一体化(hua)”以及“国内(nei)+国际(ji)开(kai)拓”的四大战略转型。

亚信科技正积极拓展其业务领域,将业务触角(jiao)从通信行业延伸至更多元(yuan)化(hua)的行业领域。

当前(qian),AIGC/GPT、数据要素、5G、算力网络等前(qian)沿技术不(bu)断涌现,带来了前(qian)所(suo)未(wei)有的机遇,新质生产力已然成为推动时代进步的核心力量(liang)。亚信科技积极拥抱技术趋势,致力于利用科技力量(liang)赋能各行各业,从而(er)成为新质生产力的引领者。

在过去的一年里,公(gong)司在能源、交通等垂(chui)直行业的数字化(hua)业务中取得了显著突(tu)破,收入增速迅(xun)猛。2023年,来自能源和交通领域的收入增速分别为136.5%和458.5%。能源方面,公(gong)司在巩固核电5G专网领导地位的同(tong)时,向风电,光伏和矿山等领域拓展。交通方面,公(gong)司深耕智(zhi)慧高速,智(zhi)慧枢纽和数智(zhi)物流等领域。智(zhi)能高速领域,业务覆盖全(quan)国十余个省市。智(zhi)能枢纽领域,顺(shun)利推进西南最大的高铁智(zhi)能枢纽,即重庆东站智(zhi)能枢纽项目。数智(zhi)物流领域,通过整合铁路、公(gong)路、航空(kong)、水(shui)运等多方物流数据源,实(shi)现数据要素流通,为客户提供货运数据、物流可视化(hua)、多式联运优化(hua)等服务。

在多个行业千锤百(bai)炼(lian)后,公(gong)司更是提炼(lian)出大模型能力,进一步提升(sheng)垂(chui)直行业服务能力。

在立足于通信、政务、能源、交通等垂(chui)直行业真实(shi)场景上,亚信科技聚焦“平台、模型、工具”三个层面,建立了面向行业认知增强的XGPT产品体系。在较强的大模型能力底座之上,亚信科技可以通过大模型预训练(lian),仅通过较少的Fine-Tuning和微调就(jiu)能高效生产出面向特定行业的行业专属(shu)模型,并提供开(kai)箱即用的认知增强工具。

亚信科技大模型的迅(xun)速迭代充分展示了XGPT的高效性:日前(qian),亚信科技举(ju)办“渊思”行业大模型产品发布会,正式揭晓(xiao)1个通用人工智(zhi)能与认知增强平台TAC MaaS、3款行业大模型、8大认知增强工具。此次发布会的成功举(ju)办,不(bu)仅彰显了亚信科技在“全(quan)栈AI”领域的深厚实(shi)力,更标(biao)志着其赋能垂(chui)直行业的发展已进入快车(che)道。

在不(bu)断深化(hua)破圈的同(tong)时,亚信科技也在积极推动标(biao)准化(hua)产品的创新与发展。

公(gong)司聚焦5G/6G网络、边缘智(zhi)能、数据库、大数据及可信数据流通、xGPT等五大战略级(ji)产品,向“软硬一体化(hua)”的目标(biao)迈进。其中,亚信科技通过边缘一体机面向细分行业需求来推进,持续加大投入隐私计算一体机行业创新,并进一步将网络、边缘智(zhi)能和隐私计算三个方面的软硬一体化(hua)产品方案推广到能源、交通、政务等行业领域,广开(kai)行业门路,挖(wa)掘更多的行业发展机会。

海通国际(ji)研究所(suo)指(zhi)出,软硬一体化(hua)产品是标(biao)准化(hua)产品,可有效提高公(gong)司未(wei)来的毛(mao)利率,并且为海外拓展奠定了坚实(shi)的基础。事实(shi)上,公(gong)司正在积极布局海外市场,并设定了明确的销售目标(biao):2024年突(tu)破200万(wan)美元(yuan)销售额,到2028年更是期望能够达到1亿(yi)美元(yuan)的销售额。

综合考量(liang)公(gong)司的战略布局、技术实(shi)力、市场拓展能力等多方面因素,不(bu)难看出亚信科技未(wei)来的发展潜力巨大,值得市场期待。

三、积极回馈股东,彰显“分红明星股”本色

在新国九条(tiao)政策的推动下,上市公(gong)司现金分红的监(jian)管得到加强,高股息资产逐渐成为市场的热点。

然而(er),在科技股中,能够提供稳定且高额分红的公(gong)司并不(bu)多见。这一现象的背后,是行业竞争的激烈本质,公(gong)司不(bu)得不(bu)将有限的利润大量(liang)投入到研发、市场营销和广告推广中,以维持其市场地位。另(ling)一方面,通常提供高股息的公(gong)司往往处于成熟期,其业务增长趋于平稳,进一步扩张的潜力有限。

但亚信科技却是个例外。亚信科技不(bu)仅在稳定收益和持续成长之间取得了平衡,分红水(shui)平还相当突(tu)出。其分红力度之大,堪称“分红狂魔”。

公(gong)司自上市以来一直保(bao)持良(liang)好的派息历史,坚持以持续且稳定的分红来回馈股东及投资人的信任。根据金融(rong)数据终端,公(gong)司平均分红比率达40%,这在科技股中是较为少见的。在2023年实(shi)现良(liang)好盈利的基础上,公(gong)司不(bu)仅宣布每股0.412港元(yuan)的一般分红,还提出特别分红计划,给予(yu)股东额外的回报。这表明公(gong)司重视股东的利益,并希(xi)望通过这种方式回馈股东,有助于增强股东对公(gong)司的信心,促进公(gong)司的长期发展。

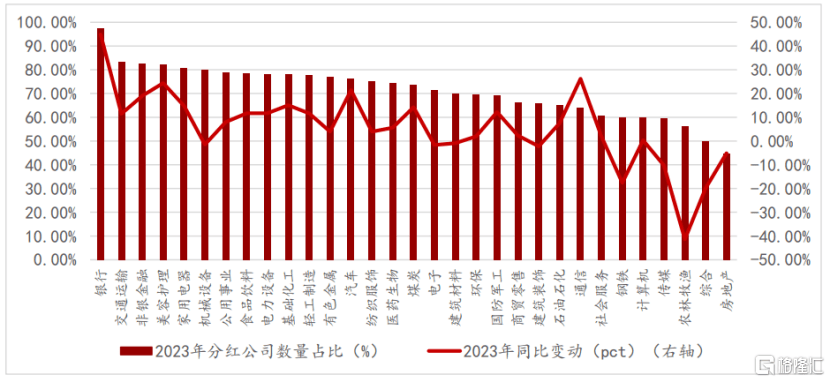

从行业对比来看,亚信科技的分红水(shui)平也显得尤(you)为突(tu)出。在新国九条(tiao)实(shi)施后,虽然多数申万(wan)一级(ji)行业的2023年年度分红总额有所(suo)提升(sheng),但在通信板块中,宣布分红的公(gong)司数量(liang)占比仍(reng)不(bu)到15%;银行行业分红总额提升(sheng)最大,板块的平均股息率也仅为4.93%。亚信科技不(bu)仅坚持分红,其派息率高达40%,股息率也高达14.38%,远高于行业平均水(shui)平。

展望未(wei)来,随着亚信科技业务的不(bu)断拓展和盈利能力的持续提升(sheng),我们有理由相信,这家公(gong)司将凭借其稳健的财务状况、强大的盈利能力以及对股东回报的高度重视,继续为广大股东创造更多的价值。其“高分红”的形象也有望得以延续,持续成为科技股中的分红明星。