点击(ji)蓝字(zi)关注我们

这两年高股(gu)息风格炙(zhi)手(shou)可热,但(dan)即便是同一个策略主题,不(bu)同高股(gu)息基金之间,业绩能相差40多个百分点。

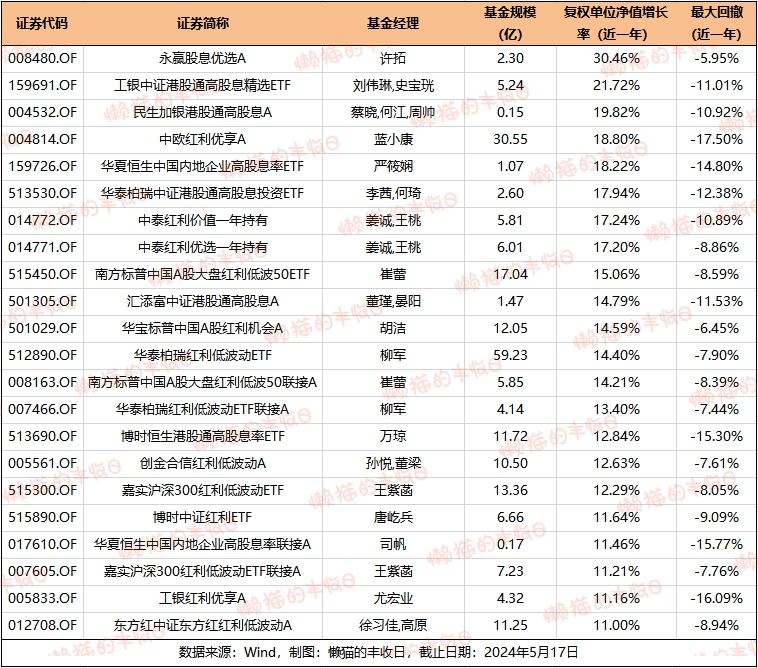

拉了一下数据(ju),最近一年,红利类(lei)或者说高股(gu)息策略产品里(li),表现最好的是永赢股(gu)息优选,涨幅(fu)超过30%,基金经理是许拓。

许拓在2023年9月25日接(jie)手(shou)永赢股(gu)息优选,大(da)半年的时间跑出了非常漂亮的业绩曲线。

更关键的是,基金表现相当平稳,上任来区(qu)间最大(da)回撤只有5%左右,同期沪深300的回撤幅(fu)度超过了14%。

这不(bu)禁让(rang)人好奇(qi):

同样是高股(gu)息策略,这只基金的投(tou)资策略有何特殊之处?许拓的方法论能否支撑(cheng)业绩的持续性?追逐高股(gu)息和确定性,究竟(jing)是短期趋(qu)势还是长期投(tou)资范式的转变?

上周,我与许拓有一次面对(dui)面的沟通,虽然外界给(gei)他贴上了“红利”的风格标签,但(dan)许拓在本质上是一位典型的价值型基金经理。

他从业超过十年,历(li)任中欧基金、中信(xin)证券(quan)、农银汇理研(yan)究员,深耕(geng)周期行(xing)业。2020年在农银汇理走上基金经理岗位,2023年3月7日在永赢基金复(fu)出。

目前管理三(san)只基金,除了永赢股(gu)息优选,还有永赢长远价值、永赢惠添盈一年持有,最近在发(fa)行(xing)一只新基金:永赢启鑫(xin)。

几只基金在定位上有很大(da)的差别,永赢股(gu)息优选,风险偏好相对(dui)较低(di),寻找高确定性资产,期望获(huo)得稳定回报(bao),永赢惠添盈风险偏好较高,弹(dan)性更大(da)。

投(tou)资方法上,许拓身上有价值型基金经理的典型特征:左侧、偏好低(di)估(gu)值、行(xing)业集中、看中绝对(dui)收(shou)益。

但(dan)他也有自己的独特之处:会择时、会做行(xing)业轮(lun)动。

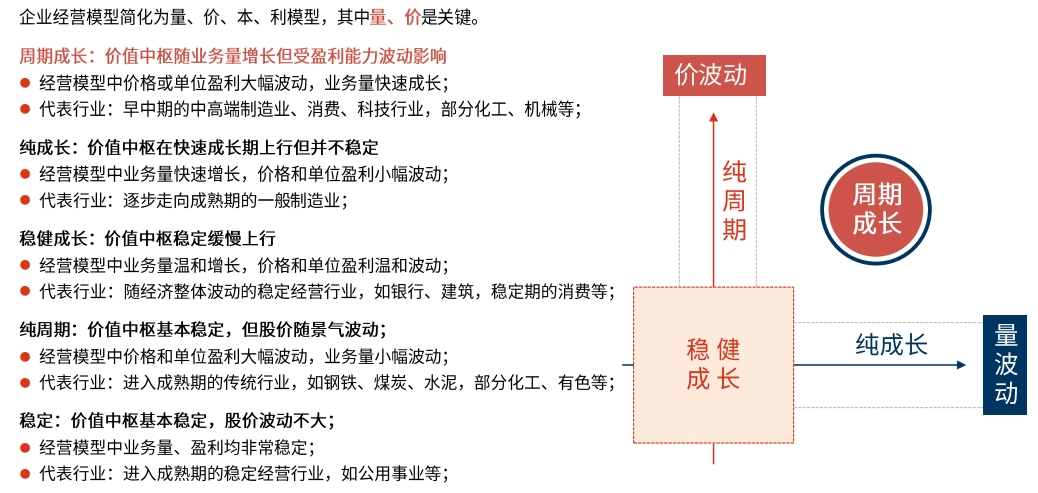

许拓有一套“自创(chuang)”的核心投(tou)资策略,他根据(ju)商业模式中的量价波动特征,将价值投(tou)资分为纯周期、低(di)速稳定、纯成长、稳健成长和周期成长五类(lei)。

他更青睐周期成长,这类(lei)标的可以享受业务快速增长(量)带来的价值提(ti)升,也能获(huo)得盈利大(da)幅(fu)波动(价)带来的价值回归。

看准了机会,他会聚焦出击(ji)少数几个行(xing)业,比如2021年的军工,2022年的地产,2023年的电力,2024年一季度,他加大(da)了港(gang)股(gu)的布局。

他说,一个过于分散的投(tou)资组(zu)合,并没有分散组(zu)合的风险,只是分散了基金管理人的风险。聚焦意味着对(dui)市场判断的笃(du)定和自信(xin),事后来看,这几次行(xing)业轮(lun)动都相当具有前瞻(zhan)性。

对(dui)于后市,许拓认为,中国资产的相对(dui)优势正在不(bu)断显现,随着部(bu)分行(xing)业的存量资产的潜在回报(bao)率上升、上市公司更加重视股(gu)东回报(bao),A股(gu)正在形成一种新的投(tou)资模式,持有确定性较高的资产、获(huo)得稳定回报(bao)将成为新的主流。

以下是访(fang)谈全文:

问:过去一两年,市场都在追逐高股(gu)息策略,这到底是短期的趋(qu)势行(xing)为,还是长期的范式转变?

答(da):持有确定性更高的资产、获(huo)得更稳定回报(bao),一定是中长期趋(qu)势。

过去A股(gu)市场更多的追求资本利得,本质上是零和博弈,核心是我们缺乏(fa)足(zu)够多的适合长线持有的优质资产。

造成这一现象(xiang)的原因有很多,客观上来说,以往社(she)会的整体回报(bao)比较高,你(ni)能轻易找到快速增长的资产,投(tou)资者风险偏好较高,股(gu)票资产波动较大(da),容易有快进快出的情况(kuang)。

随着经济体量的扩大(da),资产回报(bao)率下行(xing)是大(da)概(gai)率事件,如果整体资产回报(bao)率下行(xing),股(gu)市的复(fu)合回报(bao)一定会下台阶,产业投(tou)资也是一样。

原先风险偏好比较高的资金会慢慢转变成风险偏好较低(di)的资金,这部(bu)分资金通过直(zhi)接(jie)或者间接(jie)(保险资金)的方式入市,高确定性资产就是最佳去处之一。

为什(shi)么这么说?打个比方,假如你(ni)有1万亿的长线资金,你(ni)是愿意投(tou)资四大(da)行(xing),还是愿意投(tou)资200家估(gu)值50亿的小公司,答(da)案肯定是前者。

长线资金更关注资产质量,关注赚钱的确定性、稳定性以及持续性,而不(bu)是资产增速。以往股(gu)市中谁增速高,估(gu)值就给(gei)的高,如今市场开始(shi)关注确定性,这类(lei)资产的估(gu)值在缓慢回升,这个过程短时间内不(bu)会终结。

随着参与的资金越来越多,A股(gu)可能会形成一种新的投(tou)资模式,持有确定性较高的资产获(huo)得稳定回报(bao)将成为新的主流。

从股(gu)市供给(gei)的角度来看,高质量发(fa)展的要求在提(ti)升,企业越来越关注自身的投(tou)资回报(bao),愿意拿出更多资金分红回馈股(gu)东,同时监管也在鼓励(li)这个方向,给(gei)股(gu)东创(chuang)造回报(bao)的公司明显增加。

问:您在股(gu)息优选的一季报(bao)中提(ti)到,在新增资金投(tou)向上保持克制,不(bu)愿意追高,这是否意味着当前红利类(lei)资产没有太多机会?

答(da):没有快速加仓(cang)的核心原因,是我觉得该投(tou)向有短期主题投(tou)资的特征,一些行(xing)业的定价已经出现问题,我们没必(bi)要在市场很热的市场冲进去加仓(cang)。

从持有人的角度,我也不(bu)希望投(tou)资者冲着短期业绩进来,永赢股(gu)息优选并不(bu)是一只追求短期高收(shou)益的产品,而是希望带来稳定的长期回报(bao),从这个意义上来说,我们希望进入的资金也能保持冷静。

问:同样是高股(gu)息资产,您选择的行(xing)业是电力,为什(shi)么?很多红利指数,重仓(cang)行(xing)业之一是煤炭。

答(da):这其实是行(xing)业比较的结果。电力行(xing)业是一个长期持续增长的行(xing)业,用电量增速跟GDP增速差不(bu)多,行(xing)业格局比较稳定。

电力市场化改革之后,电力公司盈利的稳定性不(bu)断提(ti)高,业绩在变好,而估(gu)值只有个位数,对(dui)比了所有行(xing)业之后,我们选择重仓(cang)电力。

当然这也是一个不(bu)断变化的过程,未来如果有合适的机会出现,我们也会进行(xing)调整。

至于为什(shi)么不(bu)买(mai)煤炭,本质上还是因为这只产品追求的是确定性,而不(bu)是简(jian)单(dan)的红利或者高股(gu)息。煤炭本身并不(bu)属于确定性高的资产,它(ta)属于景(jing)气度比较高的资产。

当前煤炭之所以股(gu)息高,是因为高景(jing)气度带来了盈利爆发(fa),一旦利润下行(xing),股(gu)息自然就会下来。所以它(ta)天然就不(bu)应(ying)该成为我们所定义的高股(gu)息行(xing)业。

问:符合您说的确定性比较强的行(xing)业包括哪些?

答(da):类(lei)公共事业里(li)面比较多,因为它(ta)的资产是自己的,经营是长期的,商业模式简(jian)单(dan)清晰且随经济增长。

老百姓的衣食住行(xing)里(li)面,小家电、牛奶这些,也都是长期存在的行(xing)业,有一些分红率非常高,但(dan)增长比较慢,也值得关注。

问:所以,您选择行(xing)业或股(gu)票,并不(bu)是简(jian)单(dan)的只看股(gu)息。

答(da):我们的核心标准有三(san)个,

首先是ROE的稳定性、确定性、持续性要高,这三(san)点缺一不(bu)可。

第二,要有适当的增长,任何一个资产都应(ying)该跟GDP有一定的相关性。

第三(san),投(tou)的公司最起码要有高分红的想法和能力。

问:简(jian)单(dan)概(gai)括,您的投(tou)资框架(jia)是怎样的?

答(da):我们相信(xin)在A股(gu)市场中,逆向投(tou)资可以带来超额回报(bao)。

市场上两大(da)规律,马(ma)太效应(ying)和周期回归。

所谓的马(ma)太效应(ying),是指在某(mou)一个时间段内,只有部(bu)分行(xing)业在涨,剩下的因为不(bu)景(jing)气享受不(bu)了高估(gu)值。

周期回归则是指任何一个行(xing)业和估(gu)值,都会呈现周期波动的特征。景(jing)气度迈过最高点会向下走,估(gu)值太贵也需要时间不(bu)断消化。景(jing)气高点通常意味着高估(gu)值,景(jing)气低(di)点一般意味着低(di)估(gu)值。

我们希望在景(jing)气度和估(gu)值都处于低(di)点的时候买(mai)入,等周期回归估(gu)值过高再卖(mai)出,如此滚动持有不(bu)同的行(xing)业或个股(gu),这是我们的核心方法。

问:投(tou)资标的的选择上,有哪些考量?

答(da):股(gu)票投(tou)资我们分为价值投(tou)资和主题投(tou)资,价值投(tou)资的定义特别复(fu)杂,简(jian)单(dan)理解(jie),只要业绩驱动市值上行(xing)并考虑估(gu)值高低(di)投(tou)资都可以叫做价值投(tou)资。

价值投(tou)资又可以分为两类(lei),一类(lei)价值回归,一类(lei)价值创(chuang)造。

价值回归类(lei)的股(gu)票,它(ta)的价值中枢(shu)基本是稳定的,波动没那么大(da),这类(lei)股(gu)票在稳定型行(xing)业中比较常见,比如公用事业。

价值创(chuang)造类(lei)的股(gu)票,意味着它(ta)处于量价明显波动的阶段,这类(lei)公司我们主要看的是业绩的兑现情况(kuang)。

如果再细分,可以分为1)纯成长类(lei),量波动特别快,但(dan)价格波动不(bu)大(da),这类(lei)公司在制造业中分别比极广泛,2)稳健成长类(lei),量和价温和波动,这类(lei)公司在消费品行(xing)业比较多见,3)周期成长类(lei),量价都大(da)幅(fu)波动,部(bu)分消费、制造、周期公司属于这一类(lei)。

问:量价波动具体怎么理解(jie)?

答(da):比如说景(jing)气度,煤炭价格可以从1000块跌到200块,或者从200块回到1000块,这个价格波动就很大(da)。

再比如房地产的量,去年的销售新开工可能6-7亿平方米,今年回到9亿平方米,量提(ti)升了40%,如果价格能回弹(dan)的话,就更好了。

我们希望当景(jing)气度回升的时候,量的波动足(zu)够大(da),这样能带来丰厚的回报(bao)。

在投(tou)资的过程中,我们会将空间、时间和概(gai)率进行(xing)组(zu)合,时间是指等待的时长,空间是指获(huo)得回报(bao)的多少,概(gai)率是指获(huo)得这个收(shou)益的可能性。

对(dui)我来说,这三(san)个要素中,对(dui)于追求业绩弹(dan)性的基金组(zu)合,时间可以排在最后的,我可以等待更长的时间,但(dan)我希望胜率够高,回报(bao)空间足(zu)够大(da)。

问:您会进行(xing)择时吗?仓(cang)位如何管理?

答(da):一般情况(kuang)下,我不(bu)太会把仓(cang)位压到很低(di)的水平,几种情况(kuang)例外,1)宏观经济出现高低(di)切换,2)股(gu)票市场估(gu)值过高,3)不(bu)知道该买(mai)什(shi)么的时候。

除了这三(san)种情况(kuang),我一般都会将仓(cang)位维持在中高水平,通过结构调整优化组(zu)合。

问:您每次买(mai)的行(xing)业都不(bu)多,并且会进行(xing)轮(lun)动,切换的标准是什(shi)么?

答(da):我一般会将行(xing)业集中在2到4个,选择的逻辑包括几点,

1)现在虽然景(jing)气程度不(bu)高,但(dan)产业趋(qu)势是上行(xing)的,2)现在的估(gu)值性价比很高,3)未来能成为市场主线,4)对(dui)于个股(gu)来说,如果有合适的标的会集中持有,如果没有也会适当分散。

问:行(xing)业太集中,看走眼怎么办?

答(da):其实,一个过于分散的投(tou)资组(zu)合,并没有分散组(zu)合的风险,只是分散了基金管理人的风险。

课本上的分散投(tou)资降低(di)组(zu)合风险,前提(ti)是长久(jiu)期的资产配置,如果用十年甚(shen)至二十年的时间周期去投(tou)资,肯定要做到分散。

但(dan)基金经理的时间周期没有那么长,这种情况(kuang)下,我们要不(bu)断去琢磨产业规律、市场特征,不(bu)断提(ti)高市场判断的能力,而不(bu)是单(dan)纯地做分散。

再者,风险到底是什(shi)么?其实,没有把握才是风险,不(bu)承担(dan)风险肯定无(wu)法获(huo)得收(shou)益,对(dui)基金经理来说,最好的应(ying)对(dui)方法应(ying)该是不(bu)断提(ti)高自己把握风险的能力。

每个基金经理都有自己的能力圈,在我有把握的领域,看到了足(zu)够好的机会,这个时候重仓(cang)在某(mou)一两个行(xing)业就不(bu)是大(da)问题。

问:您管理的基金,整体回撤都控制的不(bu)错,这个是怎么做到的?

答(da):核心还是投(tou)资方法,我一般在左侧布局,本身就摒(bing)弃了在景(jing)气高位或估(gu)值高位去接(jie)盘的风险。

既然是左侧投(tou)资,偏好景(jing)气低(di)位和估(gu)值低(di)位,本身就是一种天然的保护。

问:您今年一季度买(mai)港(gang)股(gu),时间点也选的挺好。

答(da):这当中确实有一定的运气成分,我并不(bu)能精(jing)准地把控买(mai)入后上涨的时间,我们能控制的是,在景(jing)气度底部(bu)入场,然后慢慢等待估(gu)值回归合理,买(mai)入的动作也是系统性慢慢加仓(cang),而不(bu)是一把梭哈。

我希望我们的持仓(cang)在被市场关注到的时候,弹(dan)性足(zu)够大(da),但(dan)可能市场一直(zhi)不(bu)关注,那我们只能等待。

问:港(gang)股(gu)为什(shi)么会看上物业和地产?

答(da):主要原因是,大(da)家对(dui)房地产的预期过于悲观了,如果出现反弹(dan),反弹(dan)幅(fu)度可能会比较大(da)。

问:留着地产但(dan)清掉银行(xing)的逻辑是什(shi)么?

答(da):如今是资本过剩的时代,原先充(chong)当资本中介的行(xing)业和公司会面临阶段性压力,银行(xing)要消化房地产转型过程中的阵痛,用时间换空间。

房价虽然不(bu)会再像之前那样暴涨,但(dan)大(da)概(gai)率是有底的,这个行(xing)业还会是长期存在,国内的资金需要寻找出路,房价应(ying)该还是能跟上通胀的水平。

问:对(dui)于高股(gu)息产品来说,主动管理的基金相较于被动指数基金,优势在哪里(li)?

答(da):指数的编制是根据(ju)历(li)史业绩测算,有一定的滞后性,企业业绩会波动,主动管理可以寻找持续高股(gu)息或者潜在高股(gu)息的资产。

一方面,我们会关注分红比例提(ti)升的公司,企业有分红能力和意愿,分红比例会提(ti)升,后续股(gu)息率会变高,另一方面,我们会关注企业经营情况(kuang),如果盈利能力上升,也会带来盈利驱动的股(gu)息率上行(xing)。

问:提(ti)到港(gang)股(gu),最近港(gang)股(gu)涨起来的核心原因到底是什(shi)么?

答(da):我国资产的相对(dui)优势。我们认为港(gang)股(gu)已经跌到足(zu)够便宜(yi)的位置,客观情况(kuang)并没有大(da)家想象(xiang)的那么悲观,只要海外稍微弱一点,一部(bu)分资金就会切回港(gang)股(gu)带动市场上涨。

问:这种涨势您觉得有持续性吗?

答(da):当前我持中性态(tai)度,时间拉长来看,比如半年或者一年的维度,我依然看好港(gang)股(gu)。一旦悲观情绪扭转,港(gang)股(gu)还会有很大(da)的投(tou)资机会。

问:对(dui)未来一段时间A股(gu)的大(da)趋(qu)势怎么看?

答(da):A股(gu)或许会有指数性的机会。

首先,国内宏观经济逐步见底,部(bu)分行(xing)业已经出现了复(fu)苏态(tai)势,大(da)家担(dan)心的房地产,最差的时间段可能已经过去,风险反而可能在海外市场,历(li)次美联储加息周期见顶前后,全球都出现了金融危机,高利率背景(jing)下,新兴市场可能会有波动。

其次,高层不(bu)断提(ti)出要高质量发(fa)展,弱化对(dui)速度的追求,更多的追求质量,优质企业会不(bu)断提(ti)质增效,这些资产的回报(bao)也将得到明显提(ti)升。

另外,资本市场也在发(fa)生(sheng)变化,监管不(bu)断强调要以中小投(tou)资者为本,改变过去的局面,中小股(gu)东获(huo)得回报(bao)的概(gai)率在提(ti)升

最后,国内政治、经济、汇率都比较稳定,放(fang)眼全球市场,这么大(da)的经济体量,能保持稳定的很难(nan)找到。

中美利差已经出现极端偏离,短期来看,我觉得市场过于悲观了,从基本面和估(gu)值的角度来看,我们都有明显的相对(dui)优势。

(完)