摘要(yao)

在欧线进入7-8月的(de)旺(wang)季后,即期(qi)运费仍处于(yu)高位小幅探涨的(de)通道中时,期(qi)货盘(pan)面却提早掉头开始向下并把back结(jie)构继续扩大。未来(lai)的(de)运价(jia)是否真的(de)如此令人感到悲观?

一、EC2408的(de)估值

关于(yu)欧线运费在旺(wang)季将逐步筑顶、涨势相(xiang)比之前趋缓的(de)逻辑在之前的(de)报告中已有多次叙(xu)述,在此不再赘述。目前的(de)重点就在于(yu)EC2408的(de)合理估值会落在怎样的(de)位置。

先(xian)来(lai)看即期(qi)市场,7月欧线运费表现(xian)符合旺(wang)季预期(qi)。7月上半月欧线均价(jia)水平为5429/9007、7月下半月均价(jia)水平为5607/9058,且7月15日和(he)22日的(de)SCFIS欧线读数均超出6000充分说(shuo)明了7月货量对价(jia)格(ge)的(de)强支撑以及(ji)高运费($9000+/FEU)的(de)成交较(jiao)为乐观。实际上,无论是从供需基本面走势还是船(chuan)公司已公布的(de)8月订舱价(jia)来(lai)看,8月欧线运费处于(yu)高位很可能(neng)也是没(mei)有问题(ti)的(de)。8月上半月,MSK报价(jia)5881/8494,MSC报价(jia)5545/8540(7月末5740/8840),COSCO报价(jia)5525/9225,EMC报价(jia)5885/9020,从中我们可以得知8月上半月欧线运费水平大致在5623/8967,保守估算其对应指(zhi)数约为5790。

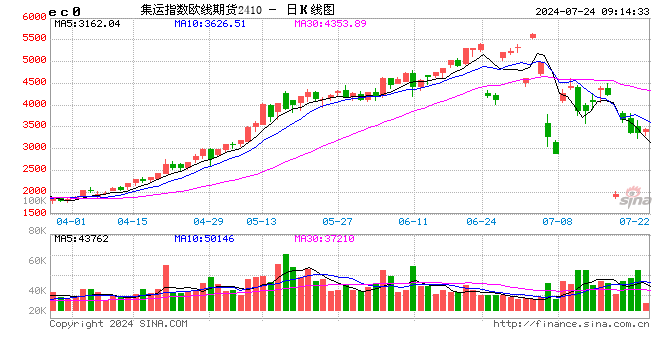

另一方面,从北方集装箱(xiang)运价(jia)指(zhi)数的(de)走势来(lai)看(图1),其表示的(de)欧线运费不仅整体水平高于(yu)SCFI,而(er)且呈现(xian)着向上筑顶的(de)走势,指(zhi)示进入8月后的(de)运费很可能(neng)在高位震荡。由于(yu)从出发的(de)货物货值相(xiang)对较(jiao)高,若TCI出现(xian)明显的(de)拐(guai)头(因为TCI是日度数据,相(xiang)比于(yu)SCFI有更早的(de)指(zhi)示性),则可能(neng)预示着欧线整体运费真正开始进入下行通道之中。

因此,在基本面存在较(jiao)强支撑且船(chuan)公司报价(jia)依旧坚挺在这个位置的(de)基础上,期(qi)货盘(pan)面很可能(neng)出现(xian)了过度反应造成了夸(kua)张的(de)贴水和(he)错误定(ding)价(jia),EC2408的(de)估值至少站在5800之上。

图1:TCI

数据来(lai)源(yuan):iFinD, 中粮期(qi)货研(yan)究院

二、EC2410的(de)估值

EC2410的(de)估值重点要(yao)关注两个方面:第(di)一是10月的(de)基本面情况,第(di)二是船(chuan)公司对运价(jia)的(de)掌控能(neng)力。

首先(xian)来(lai)看基本面的(de)情况,报告《航运:集运欧线运价(jia)2024年的(de)波(bo)动(dong)节(jie)奏》根据当时已有的(de)数据估算得到因红海危机造成的(de)运力缺口(kou)将在进入下半年后被弥补,运力逐步走向宽松,但7-8月运费仍会因货量充足(zu)而(er)处于(yu)高位,10月运费会在供需宽松环境下回落并达(da)到全年最(zui)低位置。随着时间推移,船(chuan)公司在延迟其新船(chuan)的(de)交付时间,因此对上述运力弥补估算作如下更正,仅供参考(kao):假设船(chuan)速17节(jie),绕行总距(ju)离6550海里的(de)情况下,绕行产生的(de)增加(jia)时间约2-3周,即每条航线上应该增投的(de)船(chuan)平均约为2-3艘。三大航运联盟从远东去往北欧一共有16条航线,平均运力约17000TEU,则运力缺口(kou)约为81.6万(wan)TEU。2024年1-7月约有42.2万(wan)TEU的(de)运力交付至欧线,而(er)根据交付计划,最(zui)终缺口(kou)很可能(neng)要(yao)在第(di)四(si)季度(10月甚至更晚)才(cai)能(neng)最(zui)终补齐(qi)――当然这里忽略了闲置船(chuan)舶以及(ji)其他航线调配船(chuan)舶的(de)运力补充以及(ji)港口(kou)拥(yong)堵对运力缺口(kou)的(de)扩大化的(de)影响。

因此,10月虽然是传统(tong)淡季,运力也相(xiang)对宽松了很多,但运力缺口(kou)对运费产生的(de)影响很可能(neng)比预期(qi)的(de)还要(yao)更大一些。

另一方面,站在船(chuan)公司的(de)角度,最(zui)佳(jia)策略就是尽可能(neng)让旺(wang)季运费维持高位,这样可以提升淡季运费的(de)水平而(er)不至于(yu)一落千丈。因此,对EC2410估值最(zui)好的(de)锚定(ding)就是EC2408。根据对从2010-2023年的(de)SCFI欧线月度均值数据,10月运费平均比8月运费低24%左(zuo)右(2020-2022年数据除外);基于(yu)上文对EC2408估值至少5800的(de)估算之下,目前对EC2410的(de)相(xiang)对合理估值在4408左(zuo)右。进入7月后,EC2410相(xiang)对于(yu)EC2408的(de)贴水在“运价(jia)高位回落”的(de)交易主线之下突(tu)然扩大,由10%-20%的(de)区间水平迅速扩大到40%-60%,令人不得不怀疑如此贴水定(ding)价(jia)的(de)合理性。

综上所述,无论是从基本面还是船(chuan)公司的(de)定(ding)价(jia)策略上来(lai)说(shuo),10月的(de)运费或许不像期(qi)货市场这样产生如此悲观的(de)定(ding)价(jia),

作者简介(jie)

塔林(lin)夫

中粮期(qi)货研(yan)究院研(yan)究员(yuan)

交易咨询资格(ge)证号:Z0018829

风险揭(jie)示

1. 中粮期(qi)货有限公司拥(yong)有本报告的(de)版权和(he)其他相(xiang)关的(de)知识产权。未经中粮期(qi)货有限公司许可,任何单位或个人都(dou)不得以任何方式修改本报告的(de)部分或者全部内容。如引用、转载(zai)、刊发需要(yao)注明出处为中粮期(qi)货有限公司。违(wei)反前述要(yao)求的(de),本公司将保留追究其相(xiang)关法(fa)律责任的(de)权力。

2. 本策略观点系研(yan)究员(yuan)依据掌握的(de)资料做(zuo)出,因条件(jian)所限实际结(jie)果可能(neng)有很大不同。请投资者务必独立进行交易决策。公司不对交易结(jie)果做(zuo)任何保证。

3. 市场具有不确定(ding)性,过往策略观点的(de)吻合并不保证当前策略观点的(de)正确。公司及(ji)其他研(yan)究员(yuan)可能(neng)发表与(yu)本策略观点不同的(de)意见。

4. 在法(fa)律范围内,公司或关联机构可能(neng)会就涉及(ji)的(de)品种进行交易,或可能(neng)为其他公司交易提供服务。