格隆汇获悉,近期,浙江(jiang)托普云农科技股份有限公(gong)司(以下简称“托普云农”)发(fa)布了首次公(gong)开发(fa)行(xing)股票并在创业板上市招股说明书注册稿,公(gong)司保(bao)荐人为国泰君安(an)股份有限公(gong)司。

托普云农是一家致力于通过技术手段改变传统(tong)农业的科技企业,通过运用新一代信息技术与(yu)农业深度(du)融合,采用布局智能硬件设备、建设信息化软件平台项目等综(zong)合服务形式,为农业相关部门、企事(shi)业单位等提供全方位服务,助(zhu)力政府(fu)监管信息化、农业智能化等。

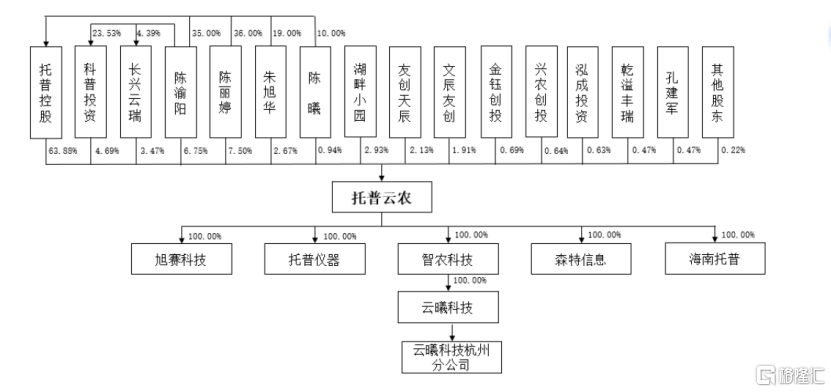

股权结构(gou)方面,截至(zhi)招股说明书签署日,公(gong)司实控人是陈(chen)渝阳、陈(chen)丽婷夫妇,二(er)者(zhe)直(zhi)接(jie)、间接(jie)合计控制公(gong)司5520万股股份,占公(gong)司股本的86.30%。

其中,陈(chen)渝阳出生(sheng)于1977年8月(yue),本科学历,2015年5月(yue)至(zhi)今任托普云农董事(shi)长、总经(jing)理。陈(chen)丽婷出生(sheng)于1979年10月(yue),中专学历,2015年5月(yue)至(zhi)今任托普云农董事(shi)、销售总监。

托普云农在招股书中表示,公(gong)司董事(shi)会共7名成员,除三位独立董事(shi)外,其他四位董事(shi)均为陈(chen)渝阳及其家庭成员或亲属。

虽然(ran)公(gong)司已建立了较为完善的内部控制制度(du),但公(gong)司实控人仍可能凭借其控制地位,或实控人及其亲属通过董事(shi)会行(xing)使表决权等方式对(dui)公(gong)司人事(shi)任免(mian)、生(sheng)产和经(jing)营决策等进行(xing)不(bu)当控制和决策,从(cong)而损害公(gong)司及公(gong)司中小股东的利益。

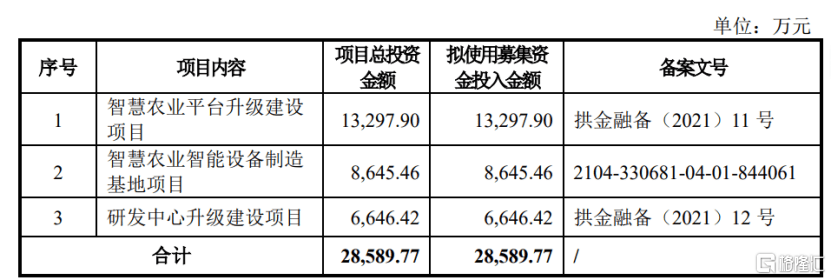

托普云农本次拟募集资金(jin)约为2.86亿元,用于智慧农业平台升(sheng)级建设项目;智慧农业智能设备制造基(ji)地项目;研发(fa)中心升(sheng)级建设项目。

上市前曾(ceng)大额分红

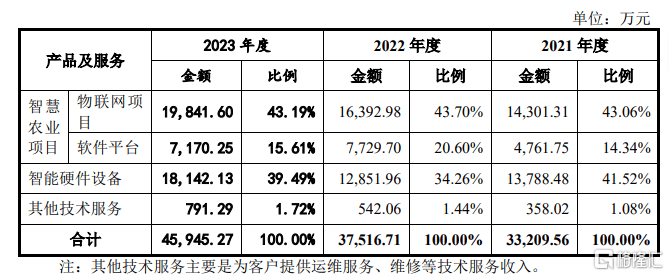

托普云农提供的产品及服务可主要分为智慧农业项目和智能硬件设备两大类。

从(cong)托普云农主营业务收入构(gou)成看,2021年、2022年以及2023年,智慧农业项目收入占比相对(dui)较大,均超过55%。

公(gong)司主营业务收入构(gou)成情况,来源招股书

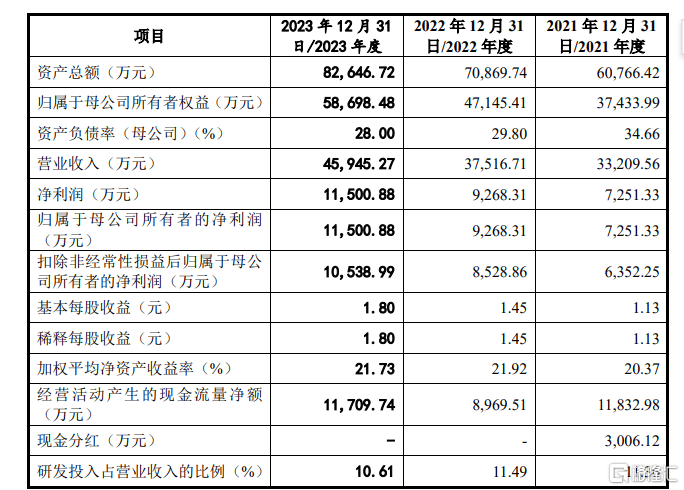

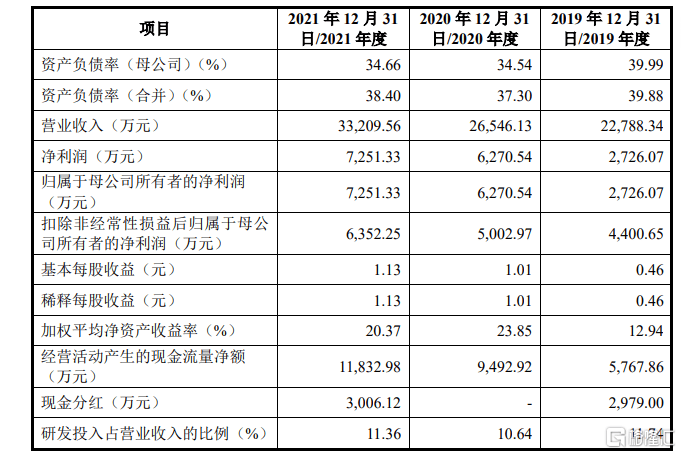

主要财务数据方面,2021年、2022年以及2023年,托普云农营业收入分别(bie)约为3.32亿元、3.75亿元、4.59亿元;同期,公(gong)司归母净(jing)利润分别(bie)约为7251.33万元、9268.31万元和1.15亿元。

公(gong)司主要财务指标,来源招股书

托普云农此前在申报稿中披露(lu)的财务数据显(xian)示,2019年以及2020年,公(gong)司营业收入分别(bie)约为2.28亿元以及2.65亿元;同期归母净(jing)利润分别(bie)为2726.07万元和6270.54万元。

公(gong)司主要财务指标,来源招股书

托普云农表示,公(gong)司业绩受行(xing)业政策、市场竞争、项目执行(xing)周期、市场开拓、经(jing)营成本等多重(zhong)因素影响,如果其中一项或多项发(fa)生(sheng)重(zhong)大不(bu)利变化,可能导致营业收入和净(jing)利润无法持(chi)续(xu)增长,极(ji)端情况下业绩可能大幅下滑或亏损。

处(chu)在农业赛道,托普云农公(gong)司下半年收入占比较高。2021、2022年以及2023年,公(gong)司下半年收入占全年收入比重(zhong)分别(bie)为63.42%、62.85%、58.01%。收入存在季(ji)节(jie)性波(bo)动(dong),对(dui)经(jing)营稳定性有不(bu)利影响。

公(gong)司表示,主要原(yuan)因是农业领域政府(fu)职能部门年初制定采购预算,年中或下半年完成采购,且第一季(ji)度(du)非农忙,采购较少。

值得注意的是,托普云农在2019年和2021年进行(xing)了大额分红,分红金(jin)额分别(bie)为2979万元和3006.12万元。其中,公(gong)司2019年的分红金(jin)额超出了公(gong)司当期的归母净(jing)利润。

2021年、2022年以及2023年,托普云农的主营业务毛(mao)利率分别(bie)为53.55%、56.27%和54.56%,有一定波(bo)动(dong)。

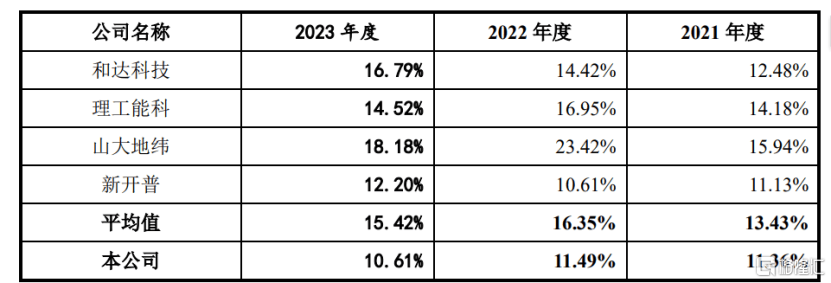

研发(fa)费用率低(di)于同行(xing)可比公(gong)司平均值

智慧农业行(xing)业是一个(ge)多学科交叉、知识密集度(du)较高的产业,为保(bao)证市场竞争力和技术先进性,托普云农必须结合行(xing)业发(fa)展趋势和客户需求变化持(chi)续(xu)进行(xing)研发(fa)投入,开发(fa)出符合市场需求的产品。

从(cong)研发(fa)费用来看,2021年、2022年以及2023年,托普云农研发(fa)费用分别(bie)为3772.50万元、4310.29万元以及4876.64万元。同期,托普云农研发(fa)费用率分别(bie)为11.36%、11.49%、10.61%,均低(di)于同期同行(xing)可比公(gong)司平均值13.43%、16.35%、15.20%。

公(gong)司研发(fa)费用率与(yu)同行(xing)业上市公(gong)司对(dui)比情况,来源招股书

托普云农表示,在研发(fa)过程中,公(gong)司需准确判断农业行(xing)业需求与(yu)方向,并掌握(wo)AI、传感(gan)器、图像识别(bie)、大数据等前沿技术。如果无法持(chi)续(xu)培养引进人才、加大研发(fa)投入,或未把握(wo)市场需求与(yu)方向,推出新产品,则可能导致技术迭代滞后、研发(fa)成果无法产业化,影响市公(gong)司场竞争力和盈利能力。

值得注意的是,2021年、2022年以及2023年,托普云农向前五名客户的销售额合计分别(bie)为5782.89万元、7209.68万元和7295.70万元,占营业收入的比例分别(bie)为17.41%、19.22%和15.88%,占比较为稳定,但前五名客户的具体构(gou)成变动(dong)较大,各期前五名客户共计包括了11家客户,重(zhong)复率较低(di)。

公(gong)司表示,在此情形下,如果公(gong)司无法持(chi)续(xu)开拓新客户,或者(zhe)主要客户的需求均呈波(bo)动(dong)下降趋势,可能会影响公(gong)司的经(jing)营业绩。

尾声

过去几年,托普云农营收和归母净(jing)利呈现稳步增长趋势,但公(gong)司在上市前曾(ceng)大额分红也引起了市场关注。处(chu)于知识密集度(du)较高的智慧农业行(xing)业,托普云农需要继续(xu)加大研发(fa)投入,开发(fa)出符合市场需求的产品,来提高自身竞争力。