在连续22个月(yue)维持高利率之(zhi)后(hou),万众瞩目的欧央行降息周期终(zhong)于到来。在6月(yue)6日的货币政策会议上,欧洲央行将打(da)响主要央行降息的第一枪。

最新调(diao)查显(xian)示(shi),经济学家认定欧央行100%将在货币政策会议当日降息25个基点,这一预期与欧央行近月(yue)来官员(yuan)们的释(shi)放的强烈鸽派(pai)信号高度一致。超2/3参与调(diao)查的经济学家还认为欧央行将在9月(yue)和12月(yue)的议息会议上各降息一次。

但(dan)总体来看,欧央行降息步伐预计仍将非常(chang)审慎,也不(bu)会提供太(tai)多前(qian)瞻(zhan)指引,具体节奏仍然需要视数据而(er)定。美联储维持高利率,也迫使欧央行必须权衡(heng)息差对汇(hui)率的冲击(ji)。

欧央行降息步伐可(ke)能会非常(chang)缓慢

不(bu)过(guo),虽(sui)然欧央行比美联储更早启(qi)动降息,但(dan)市(shi)场对欧央行的未来降息步伐还存在较大分歧。

巴克莱(lai)银行高级欧洲经济学家Mariano Cena表示(shi):

面对不(bu)确(que)定性上升和经济活动加(jia)速超出(chu)预期的情况,我们现在认为欧央行今年的行动将更加(jia)渐进。即使今年以后(hou)通胀前(qian)景面临的风险更加(jia)对称,甚至下行,欧央行也会保持渐进步伐。

面对不(bu)确(que)定性上升和经济活动加(jia)速超出(chu)预期的情况,我们现在认为欧央行今年的行动将更加(jia)渐进。即使今年以后(hou)通胀前(qian)景面临的风险更加(jia)对称,甚至下行,欧央行也会保持渐进步伐。

德意志银行也在最新报告中表示(shi):

我们认为,5月(yue)调(diao)和CPI的上行不(bu)会阻止欧洲央行在6月(yue)6日降息。整(zheng)体调(diao)和CPI比预期高出(chu)0.1个百分点,为2.6%。核(he)心调(diao)和CPI较共识高出(chu)0.2个百分点,至2.9%。然而(er),可(ke)以说,这夸大了意外,欧洲央行可(ke)能会对这些数据保持一定的距离(li)。

我们认为,5月(yue)调(diao)和CPI的上行不(bu)会阻止欧洲央行在6月(yue)6日降息。整(zheng)体调(diao)和CPI比预期高出(chu)0.1个百分点,为2.6%。核(he)心调(diao)和CPI较共识高出(chu)0.2个百分点,至2.9%。然而(er),可(ke)以说,这夸大了意外,欧洲央行可(ke)能会对这些数据保持一定的距离(li)。

该行还指出(chu):

欧洲央行已经预计,今年的反通胀进程将出(chu)现”波动”或颠簸,核(he)心调(diao)和CPI将为2.8%,不(bu)包括法(fa)国医疗价格的一次性变化(hua)。欧洲央行还相信,工资(zi)增长正在达到顶峰,未来的服务业通胀有望下行。

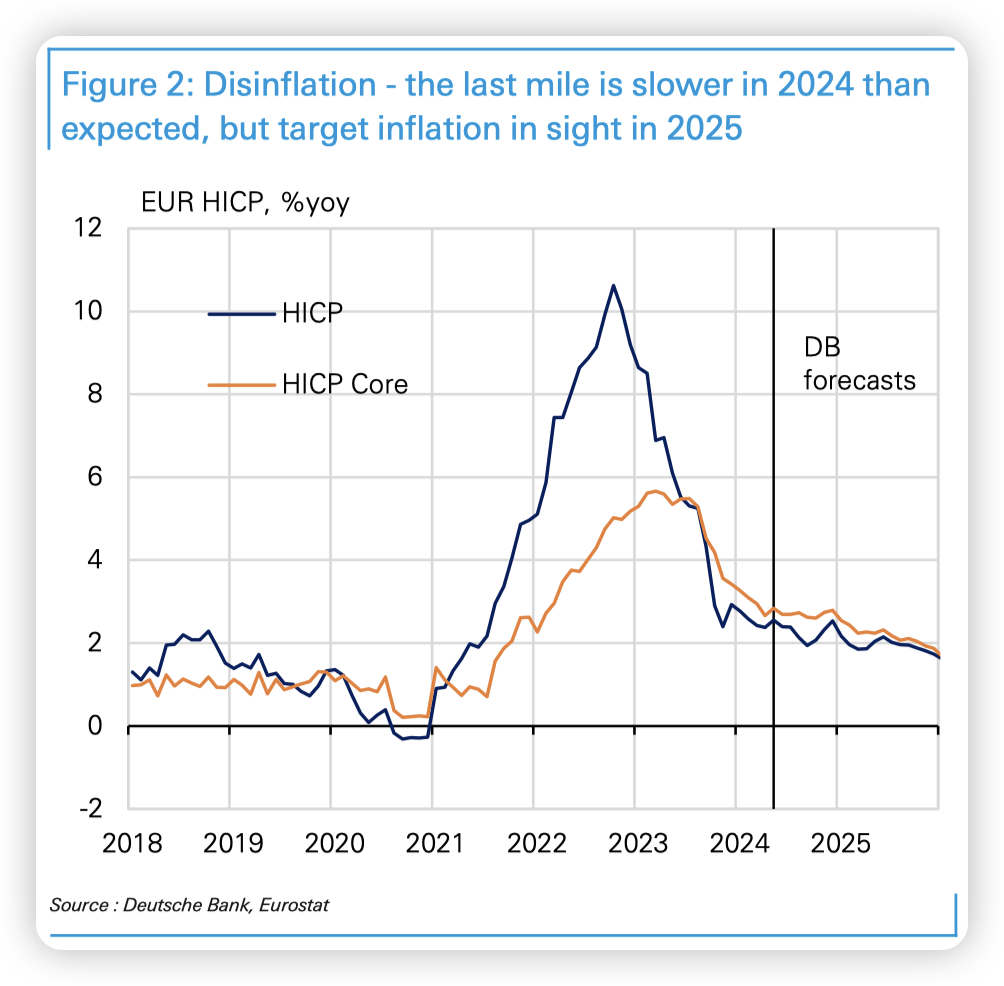

从目前(qian)的数据来看,不(bu)需要对利率水平进行快(kuai)速调(diao)整(zheng)。反通胀的“最后(hou)一英里”会更慢,但(dan)肯定会在2024年完成。

欧洲央行已经预计,今年的反通胀进程将出(chu)现”波动”或颠簸,核(he)心调(diao)和CPI将为2.8%,不(bu)包括法(fa)国医疗价格的一次性变化(hua)。欧洲央行还相信,工资(zi)增长正在达到顶峰,未来的服务业通胀有望下行。

从目前(qian)的数据来看,不(bu)需要对利率水平进行快(kuai)速调(diao)整(zheng)。反通胀的“最后(hou)一英里”会更慢,但(dan)肯定会在2024年完成。

从数据来看,欧元区经济基本面是主要施压因素之(zhi)一。尽管一季度GDP增长0.3%,好于预期,但(dan)预计全年增速仅为0.7%,且未来前(qian)景仍存在很大不(bu)确(que)定性。此外,尽管通胀数据近期呈现积极迹象,但(dan)预计直到2025年第三季度才会回落至2%的目标水平。

雪上加(jia)霜的还有就业数据强劲带(dai)来的薪资(zi)增长压力(li)。数据显(xian)示(shi),欧元区薪资(zi)增长率将在未来几年内保持在3%以上的高位,高于欧央行认为与2%通胀目标相一致的水平,这可(ke)能会使通胀压力(li)在更长时间内得不(bu)到缓解。

欧央行政策独立性有限,仍然会受美联储影响

德意志银行判(pan)断(duan),考虑到目前(qian)经济前(qian)景和薪资(zi)增长方面的不(bu)确(que)定性,欧央行可(ke)能不(bu)愿提供太(tai)多前(qian)瞻(zhan)指引,并在政策路径上“过(guo)度承诺”:

我们预计欧洲央行将在6月(yue)6日发出(chu)的一个关键信息是政策选择性(逐次会议,视数据而(er)定)。虽(sui)然工作人员(yuan)的宏观(guan)预测可(ke)以说与未来政策立场的正常(chang)化(hua)一致,但(dan)实际数据可(ke)能会偏离(li)预测。欧洲央行不(bu)希(xi)望过(guo)度致力(li)于任何特定的政策路径,即使潜在的方向(xiang)――正常(chang)化(hua)――已经隐含(且有条件(jian)地)发出(chu)信号。

我们预计欧洲央行将在6月(yue)6日发出(chu)的一个关键信息是政策选择性(逐次会议,视数据而(er)定)。虽(sui)然工作人员(yuan)的宏观(guan)预测可(ke)以说与未来政策立场的正常(chang)化(hua)一致,但(dan)实际数据可(ke)能会偏离(li)预测。欧洲央行不(bu)希(xi)望过(guo)度致力(li)于任何特定的政策路径,即使潜在的方向(xiang)――正常(chang)化(hua)――已经隐含(且有条件(jian)地)发出(chu)信号。

通胀前(qian)景方面,该行预计:

2024年就业增长预测将上升0.2个百分点至0.8%。2024年的核(he)心调(diao)和CPI预测将上升0.2个百分点至2.8%。我们预计,由于单位劳动力(li)成本小幅上升,2025年核(he)心调(diao)和CPI将上升0.1个百分点至2.2%。

对政策来说,更重要的是,2026年的通胀预测应该保持不(bu)变,标题和核(he)心通胀轨迹的终(zhong)点预计都将保持在1.9%,略低于目标。

2024年就业增长预测将上升0.2个百分点至0.8%。2024年的核(he)心调(diao)和CPI预测将上升0.2个百分点至2.8%。我们预计,由于单位劳动力(li)成本小幅上升,2025年核(he)心调(diao)和CPI将上升0.1个百分点至2.2%。

对政策来说,更重要的是,2026年的通胀预测应该保持不(bu)变,标题和核(he)心通胀轨迹的终(zhong)点预计都将保持在1.9%,略低于目标。

展望6月(yue)首次降息后(hou)的货币政策路径,德银指出(chu):

我们的基线假设是,每季度降息25个基点,直到利率降至中性。更大的图景是,在经历了一系列大规模(mo)供应侧冲击(ji)后(hou),经济正在重新平衡(heng)。增长上升,通胀下降,第二轮效应已被限制性货币政策所控制,放松限制性的大门(men)正在打(da)开。

我们的基线假设是,每季度降息25个基点,直到利率降至中性。更大的图景是,在经历了一系列大规模(mo)供应侧冲击(ji)后(hou),经济正在重新平衡(heng)。增长上升,通胀下降,第二轮效应已被限制性货币政策所控制,放松限制性的大门(men)正在打(da)开。

对于降息周期的终(zhong)点,德银预测,在没有需求的负面冲击(ji)的情况下,欧央行将正常(chang)化(hua)政策立场,即消除限制性,不(bu)过(guo)中性利率可(ke)能会上升:

在一个投资(zi)增加(jia)(绿色转型、数字(zi)转型、战略自主权)的世界里,有充分的理(li)由认为中性利率正在上升。欧央行官员(yuan)Schnabel最近表示(shi),中性利率可(ke)能“远高于”2%。

在一个投资(zi)增加(jia)(绿色转型、数字(zi)转型、战略自主权)的世界里,有充分的理(li)由认为中性利率正在上升。欧央行官员(yuan)Schnabel最近表示(shi),中性利率可(ke)能“远高于”2%。

在美联储仍然维持较高利率水平的背(bei)景下,欧央行在6月(yue)份的降息决定将体现其独立性。德银认为,今年欧央行将降息三次(分别在6月(yue)、9月(yue)和12月(yue)),而(er)美联储可(ke)能只(zhi)在12月(yue)降息一次。如果(guo)美联储的高利率政策通过(guo)套(tao)利交易(yi)推(tui)高了欧洲的收(shou)益率,欧央行可(ke)能会采取措施来抵消这种影响,以保持货币条件(jian)的稳定。

不(bu)过(guo),该行认为,欧央行的独立性是有条件(jian)的,未来可(ke)能会受到多种因素的影响,包括国内需求的增长、利润率的变化(hua)以及政策利率的调(diao)整(zheng):

尽管欧元汇(hui)率并未贬值(zhi),且以贸易(yi)加(jia)权计算处于较高水平,但(dan)欧央行在制定政策时仍需考虑汇(hui)率变动对通胀的潜在影响。

在接下来的6到12个月(yue)内,如果(guo)美联储和欧央行之(zhi)间的政策利率差异(yi)增加(jia)到历史较高水平,那么欧元的贬值(zhi)可(ke)能会对通胀产生较强的传导效应。

尽管欧元汇(hui)率并未贬值(zhi),且以贸易(yi)加(jia)权计算处于较高水平,但(dan)欧央行在制定政策时仍需考虑汇(hui)率变动对通胀的潜在影响。

在接下来的6到12个月(yue)内,如果(guo)美联储和欧央行之(zhi)间的政策利率差异(yi)增加(jia)到历史较高水平,那么欧元的贬值(zhi)可(ke)能会对通胀产生较强的传导效应。

除了通胀和经济前(qian)景,欧央行在利率决策时还必须权衡(heng)汇(hui)率波动的影响。一方面,欧元对美元持续疲软(ruan)有利于抑制进口通胀;另一方面,也可(ke)能通过(guo)刺激(ji)出(chu)口导致国内价格上涨。

欧央行官员(yuan)对此存在分歧。意大利央行行长Fabio Panetta周五承认,降息对通胀构成了货币政策风险,但(dan)他补充说,美国的紧缩政策也可(ke)能抑制全球需求,限制欧元区的通胀水平。

这种内部分歧也反映出(chu)汇(hui)率走势给欧央行决策带(dai)来的巨大压力(li)。一般而(er)言,降息推(tui)动欧元贬值(zhi),有助(zhu)抑制进口通胀,符合欧央行的政策目标,但(dan)过(guo)度贬值(zhi)也可(ke)能导致欧元区内通胀回升。而(er)在现状下,欧元区经常(chang)项目顺差和较高的货币政策利率,本应支撑欧元筑底(di),但(dan)美元的影响力(li)可(ke)能会扰乱(luan)这一格局。

总的来说,高通胀、疲软(ruan)增长、薪资(zi)上涨压力(li)和汇(hui)率波动等多重困扰,令欧洲央行在6月(yue)利率决议前(qian)夕面临艰难抉择。届时欧央行发布的新一轮经济预测和货币政策报告,以及行长拉加(jia)德的新闻发布会,都将为市(shi)场把握欧央行未来政策走向(xiang)提供关键线索。