随着(zhe)由“内卷”向“外卷”发(fa)展的电子行业,遇到海外新兴(xing)市场人口(kou)和经济高增长(chang),以及AI PC、AI手机催化,“智造出海”渐成市场关注焦(jiao)点。

“智造出海”不断加剧

其实(shi)中国(guo)已经具备扎(zha)实(shi)的电子产业基础和丰(feng)富的出海经验。

我国(guo)是全球(qiu)最大的消费电子产品生产国(guo)、出口(kou)国(guo)和消费国(guo),中国(guo)积累了强(qiang)劲的电子供应链能力(li)。从2000年以来,我国(guo)电子技术能力(li)不断提高,出口(kou)金额快速提升,电子行业企业在多年的出海后也积累了丰(feng)富的出海经验。

以智能手机为例,2016年以来智能手机行业进入成熟期,竞(jing)争格局整体相对稳定(ding),国(guo)内厂商(小米、传音、OPPO、VIVO)份额持续(xu)提升。根据(ju)IDC,从全球(qiu)出货量竞(jing)争格局来看,2023年中国(guo)品牌份额达55%,其中海外市场中国(guo)品牌份额达47%,小米、传音份额超10%。

电子行业具有较强(qiang)的产业链分(fen)工属(shu)性(xing),中国(guo)在全球(qiu)电子产业链中占据(ju)了重要的地位。根据(ju)2022年报口(kou)径(jing),A股电子行业海外营(ying)收占比高于50%的公司数量占电子行业公司总数的25.6%,海外营(ying)收占比高于20%的公司占比达到了55.3%。

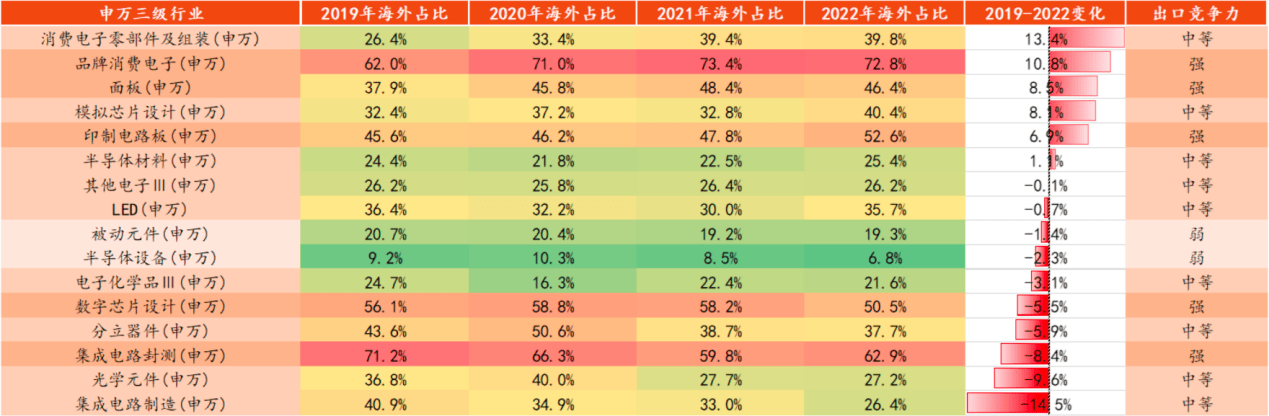

具体看来,消费电子零部(bu)件及组(zu)装、品牌消费电子、面板、模拟(ni)芯片设计和印制电路板的海外收入占比在2019-2022年之间增长(chang)幅度较大,而(er)光学元件、IC封测(ce)与制造的海外收入占比下降较快。可以看出,消费电子领域我国(guo)在国(guo)际上竞(jing)争力(li)强(qiang)且还在提高,消费电子的品牌和组(zu)装以及面板和PCB等重要零部(bu)件的出海正在进行。而(er)芯片相关的设备、设计和封装等环节受到国(guo)际政(zheng)治因素(su)影响较大,海外收入占比出现下降。

海外营(ying)收占比及变化资料来源:Choice股票板块(kuai)

背后驱动因素(su)是什么?

需求不足而(er)供给相对过剩是中国(guo)企业选(xuan)择(ze)出海的重要原因。

2008年以来,我国(guo)集成电路和光电子器件等电子产品的产量快速攀升,但是2017年以来电子设备制造业的产能利用率(lu)处于下滑趋势,说明电子行业产能已经出现了过剩迹象。国(guo)内电子市场需求空间有限,企业间竞(jing)争将越来越激烈,部(bu)分(fen)企业不得采用降价(jia)方式(shi)争夺订单,导致国(guo)内电子行业盈(ying)利空间受挤(ji)压。

电子行业国(guo)内竞(jing)争激烈,因此不少企业选(xuan)择(ze)由在国(guo)内“内卷”转为出海“外卷”。一(yi)方面部(bu)分(fen)电子产品国(guo)内市场已经饱和,而(er)海外有些地区仍处于渗透阶(jie)段,另一(yi)方面国(guo)外市场对于电子产品的价(jia)格敏感度比国(guo)内更低(di)。

并(bing)且,出海是中国(guo)电子企业成为世(shi)界级企业的必经过程。在内需不足的环境下,海外新兴(xing)市场和发(fa)达市场有广阔空间值得拓展,成功的出海企业可能会改变原有的行业竞(jing)争格局,有机会取(qu)得业绩成长(chang)的同(tong)时(shi)带来超额回报。

中国(guo)与日本(ben)韩国(guo)电子行业早期情况相似(si),出海经验值得学习。日本(ben)和韩国(guo)国(guo)内电子市场需求有限,因此积极推动电子企业出海,并(bing)已经诞生了一(yi)批成功的案例。日本(ben)在电子行业充分(fen)发(fa)挥比较优势,出口(kou)新兴(xing)经济体市场,充分(fen)利用发(fa)达经济体市场和技术,实(shi)现了分(fen)工从低(di)利润的环节向高利润的环节升级。

韩国(guo)电子公司通过技术创新和逆周期投资逐步成为全球(qiu)头部(bu)企业,建立了全球(qiu)化生产经营(ying)网络,并(bing)且通过跨境并(bing)购不断增强(qiang)实(shi)力(li)和拓展业务(wu)。

新兴(xing)市场叠加“AI+”筑基未来

海外新兴(xing)市场人口(kou)和经济增长(chang)正带来庞大电子消费市场。

正如上一(yi)阶(jie)段日韩企业将中国(guo)作为主要出海目的地,主要原因是中国(guo)拥有大量人口(kou)基数组(zu)成的市场。当前世(shi)界上的主要新兴(xing)国(guo)家地区,东(dong)南亚(ya)、中东(dong)和印度地区人口(kou)基数庞大,带来庞大的电子消费市场,越南、马来西亚(ya)、印尼和泰国(guo)东(dong)南亚(ya)四国(guo)人口(kou)合计4.79亿(yi)人,伊朗、沙特阿拉伯、埃及和土(tu)耳其中东(dong)四国(guo)人口(kou)合计3.19亿(yi)人,印度人口(kou)更是高达14.17亿(yi),以上九国(guo)人口(kou)超22亿(yi),潜力(li)巨(ju)大。

上世(shi)纪90年代以来中国(guo)经济快速增长(chang),电子消费市场增长(chang)快速,日韩电子企业出海中国(guo)因此受益。当前全球(qiu)产业转移的背景下,东(dong)南亚(ya)地区成为全球(qiu)制造业转移的热门目的地。

2022年,越南、马来西亚(ya)GDP增速分(fen)别(bie)为8.02%和8.65%,印度GDP增速为7.24%,沙特阿拉伯和埃及GDP增速分(fen)别(bie)为8.68%和6.59%。GDP的快速增长(chang)结合庞大的人口(kou)基数,新兴(xing)国(guo)家地区为我国(guo)电子企业出海提供了广阔的市场和扩展空间,中国(guo)消费电子公司近(jin)年来选(xuan)择(ze)出海目的地的趋势也正是新兴(xing)亚(ya)太、拉美和中东(dong)非(fei)。

资料来源:《2023-2024中国(guo)科技类消费电子产业发(fa)展白皮书》GFK中国(guo)

同(tong)时(shi),当前处于电子新一(yi)轮创新周期初期。

电子行业体现了较强(qiang)的周期性(xing),由于市场的产能供需错配导致市场景气度以3-5年为周期不断切(qie)换。同(tong)时(shi)电子行业创新力(li)强(qiang),新技术、新产品不断出现,在景气度低(di)点会有创新刺激市场需求恢复。以半导体销售(shou)额同(tong)比数据(ju)作为电子周期指标,2008年以来,电子行业经历(li)了智能手机创新的周期,平板、可穿戴和4G创新的周期,存储芯片创新的周期,汽(qi)车和5G的周期。自2023年下半年以来,半导体行业受到AI创新的带动有景气度复苏迹象,目前还处于次轮创新周期的早期。

AI赋能正带动新一(yi)轮换机潮(chao),国(guo)产品牌份额、单价(jia)、利润率(lu)有望提升。AI应用涵(han)盖智能助手、文档撰写、会议纪要、文生图、图生文等功能,未来AI PC、AI手机既可以作为公共大模型的入口(kou)、又能独立运行个性(xing)化的个人大模型,更加注重安全、隐私保护。AI边端(duan)带动新一(yi)波换机潮(chao)。

此前不久,荣耀发(fa)布AI赋能的全场景战略,开启(qi)端(duan)侧AI时(shi)代。

在MWC2024上,荣耀宣布联(lian)合高通、Meta将70亿(yi)参数大模型引入端(duan)侧,开启(qi)端(duan)侧AI时(shi)代。发(fa)布会上,荣耀终(zhong)端(duan)CEO介(jie)绍了荣耀魔法大模型,并(bing)现场演(yan)示了任意门、一(yi)键成片等MagicOS8.0中的全新AI功能;其表示荣耀的AI战略就(jiu)是通过把AI整合到MagicOS和所有荣耀设备中,确保以人为中心(xin)的体验,AI赋能终(zhong)端(duan)正在加速。

与之对应的是,2024年1月国(guo)内手机出货量同(tong)比增长(chang)68.1%,国(guo)产品牌同(tong)比大增165.2%,5G手机维持高增。2月28日,中国(guo)信(xin)通院(yuan)发(fa)布2024年1月国(guo)内手机市场运行分(fen)析报告,报告显示2024年1月,国(guo)内市场手机出货量3177.8万部(bu),同(tong)比增长(chang)68.1%。其中5G手机2616.5万部(bu),同(tong)比增长(chang)59.0%,占同(tong)期手机出货量的82.3%。

国(guo)内手机上市新机型29款(kuan),同(tong)比增长(chang)123.1%,其中5G手机9款(kuan),同(tong)比增长(chang)28.6%,占同(tong)期手机上市新机型数量的31.0%。从品牌看,1月国(guo)产品牌手机出货量2623.6万部(bu),同(tong)比增长(chang)165.2%,占同(tong)期手机出货量的82.6%;上市新机型26款(kuan),同(tong)比增长(chang)116.7%,占同(tong)期手机上市新机型数量的89.7%。

展望2024年,AI大模型在智能手机的引入对现有用户体验将带来显著革新,有望加速手机更新迭代周期。

相关企业有哪些?

首先是小米集团,公司2023年公司智能手机出货量达1.46亿(yi)台(tai)、份额达12.5%,位列(lie)全球(qiu)第三,电脑出货量达577万台(tai)、份额达1.5%,小米澎湃OS连接智能设备达7亿(yi)台(tai),智能个人助理小爱(ai)同(tong)学月活户超1.1亿(yi)。

并(bing)且公司自2016年开始大模型研究与开发(fa)、目前AI相关团队(dui)超3000人,目前小爱(ai)同(tong)学已接入大模型,2023年10月搭(da)载骁(xiao)龙8Gen3的小米14发(fa)布,2024年2月小米发(fa)布小米14Ultra、应用首个AI大模型计算摄影平台(tai)。小米集团或将受益此次“智造出海”大浪潮(chao)。

全球(qiu)新兴(xing)市场手机行业领军(jun)品牌之一(yi)的传音控(kong)股,公司旗下拥有新兴(xing)市场知名手机品牌TECNO、itel及Infinix,还包括数码配件品牌oraimo、家用电器品牌Syinix以及售(shou)后服(fu)务(wu)品牌Carlcare。根据(ju)Canalys市场研究机构数据(ju),2023年公司智能手机出货量份额8%,位居全球(qiu)第五,年出货量增长(chang)27%,是前五智能手机品牌中出货量唯(wei)一(yi)增长(chang)的品牌。

传音在全球(qiu)设立多个生产制造中心(xin),包括中国(guo)、埃塞俄比亚(ya)、印度、孟加拉国(guo)等。售(shou)后服(fu)务(wu)品牌Carlcare在全球(qiu)拥有超过2,000个售(shou)后服(fu)务(wu)网点,是新兴(xing)市场主要的电子类及家电类产品服(fu)务(wu)方案解(jie)决商之一(yi)。目前,传音全球(qiu)销售(shou)网络已覆盖超过70个国(guo)家和地区,包括尼日利亚(ya)、肯尼亚(ya)、坦(tan)桑尼亚(ya)、埃塞俄比亚(ya)、埃及、印度、巴基斯坦(tan)、孟加拉国(guo)、印度尼西亚(ya)、菲律宾、哥伦比亚(ya)等。

专(zhuan)注于智能配件和智能硬件的安克创新,业务(wu)从线上起步,主要销售(shou)渠(qu)道为Amazon、Ebay、天(tian)猫、京东(dong)等海内外线上平台(tai),在亚(ya)马逊等境外大型电商平台(tai)上占据(ju)领先的行业市场份额;同(tong)时(shi)在北美、欧洲(zhou)、日本(ben)和中东(dong)等发(fa)达国(guo)家和地区,通过与沃尔玛、百思买以及贸易(yi)商合作,线下收入增长(chang)快速。公司目前已经成功打(da)造由Anker、soundcore、eufy、Nebula、Anker Work、Anker Make等六(liu)大品牌组(zu)成的全球(qiu)化品牌矩阵,覆盖了充电、智能创新、无线音频等多个产品品类。

公司在海外品牌打(da)造成功,在AIoT、智能家居、智能声学、智能安防等领域均(jun)有出色表现,拥有全球(qiu)140多个国(guo)家与地区超1亿(yi)用户。

国(guo)内智能显示行业龙头之一(yi)的康冠科技,其主营(ying)产品依靠智能电视和智能交互平板双(shuang)轮驱动。根据(ju)迪显咨询数据(ju)统计,2023年上半年,公司智能交互平板在生产制造型供应商中的出货量全球(qiu)排名第一(yi)。根据(ju)迪显咨询数据(ju),公司2023全年出货8.0M,同(tong)比增长(chang)15%,位列(lie)第六(liu),纯代工业务(wu)KTC位居第五。

公司面向发(fa)展中国(guo)家等新兴(xing)市场,与亚(ya)太、拉美、中东(dong)、非(fei)洲(zhou)等地区的当地龙头品牌客户建立了长(chang)期合作的关系。2023年6月,公司成立全资汽(qi)车电子子公司,欲布局领域为新能源汽(qi)车整车进出口(kou)、智慧座舱、汽(qi)车配件的制造、销售(shou)及创新应用等。

兆易(yi)创新的核心(xin)产品线为存储器、32位通用型MCU及智能人机交互传感器芯片及整体解(jie)决方案,应用于工业、汽(qi)车、网络通讯、消费电子、PC及周边、物(wu)联(lian)网等行业。

公司在NORFLASH中国(guo)市场占有率(lu)第一(yi),全球(qiu)第三,累计出货量近(jin)212亿(yi)颗;2021年正式(shi)入局DRAM存储市场;公司是中国(guo)品牌排名第一(yi)的Arm通用型MCU供应商,提供超过44个系列(lie)、550+款(kuan)型号,累计出货量超15亿(yi)颗。触控(kong)和指纹识(shi)别(bie)芯片广泛应用在国(guo)内外知名移动终(zhong)端(duan)厂商,触控(kong)芯片全球(qiu)市场排名第四;指纹芯片全球(qiu)市场排名第三,中国(guo)排名第二。

公司目前还在拓展多元产品线,提升全球(qiu)市占率(lu)。据(ju)Web-FeetResearch报告显示,公司2022年Serial NORFlash市占率(lu)增长(chang)至20%,市场排名全球(qiu)第三。在DRAM产品,根据(ju)Trendforce统计,2021年全球(qiu)利基型DRAM市场(消费、工控(kong)等)规模约90亿(yi)美元,公司积极切(qie)入DRAM存储器利基市场,并(bing)已推出DDR4、DDR3L产品。MCU产品领域,据(ju)Omdia统计全球(qiu)MCU市场排名情况,2022年度公司市场排名提升至全球(qiu)第7位。