大反弹后,谈离场仍(reng)为时尚(shang)早。

近月以来,中国股(gu)市涨势凌厉,A股(gu)沪指从2月初的低(di)点以来反弹逾17%,港股(gu)恒指更是(shi)稳步进入技术性(xing)牛市(即涨幅超过20%),实现全面“大反攻”。

对投资者来说,下一个问题(ti)是(shi):是(shi)趁高卖出还(hai)是(shi)继续(xu)持有?

高盛(sheng)、汇丰分(fen)别在5月20日(ri)发布最新研报,称从历史数据的角(jiao)度出发,本轮(lun)反弹行情尚(shang)处中期阶段,股(gu)市仍(reng)有上行空间。

历史证明,反弹尚(shang)未结束

从历史数据来看,中国市场的反弹可能还(hai)没到(dao)结束的时候。

高盛(sheng)表示,过去20年来的数据显示,进入技术性(xing)牛市后,市场有60%的可能会继续(xu)上涨,接下来6个月的最大回(hui)报率平均能达到(dao)35%。

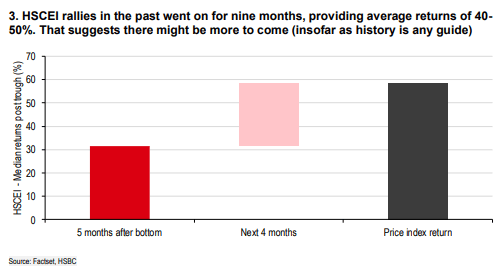

汇丰指出,2000年以来,恒生国企(qi)指数出现过12次平均5个月内反弹超过30%的情形,而每次反弹后,该指数的涨势又持续(xu)了四(si)个月,平均回(hui)报率为27%。

这意味着,恒生国企(qi)指数2000年以来的每次大反弹都会持续(xu)九个月,平均回(hui)报率为40-50%。

那(na)么接下来,继续(xu)支撑股(gu)市反弹的动力何在?汇丰认为有以下因素(su):

1)中国股(gu)市的整体(ti)估值仍(reng)低(di)于5年前(qian)的平均水平,便宜的估值会带来相(xiang)应的支撑。

2)企(qi)业股(gu)票回(hui)购规模可能会有所增加,“降息降准”年内仍(reng)有空间。

3)港股(gu)市场有高达四(si)分(fen)之一的买盘来自南向资金,外资的买入空间还(hai)很大。

4)支持性(xing)政(zheng)策(ce)持续(xu)发力。

1)中国股(gu)市的整体(ti)估值仍(reng)低(di)于5年前(qian)的平均水平,便宜的估值会带来相(xiang)应的支撑。

2)企(qi)业股(gu)票回(hui)购规模可能会有所增加,“降息降准”年内仍(reng)有空间。

3)港股(gu)市场有高达四(si)分(fen)之一的买盘来自南向资金,外资的买入空间还(hai)很大。

4)支持性(xing)政(zheng)策(ce)持续(xu)发力。

高盛(sheng)在报告(gao)中总结道,在政(zheng)策(ce)支持、估值吸引力及盈利(li)潜力的三重利(li)好下,对中国市场的展望依然(ran)积极。

下一个关键驱动因素(su):盈利(li)

高盛(sheng)指出,随着反弹行情持续(xu),驱动涨势的关键因素(su)将会从估值扩张转(zhuan)向盈利(li)修正,这预示着盈利(li)业绩将对牛市持续(xu)性(xing)产生重要影响。

我们对共23个案例的研究表明,估值扩张是(shi)最初20%涨幅背后的主(zhu)要推动力,但到(dao)达20%临界点后,涨势的延续(xu)部分(fen)取决于共识盈利(li)修正,在7个案例中,共识盈利(li)修正平均提高了10%,在随后的6个月中,指数又反弹了 35%,达到(dao)峰(feng)值。

我们对共23个案例的研究表明,估值扩张是(shi)最初20%涨幅背后的主(zhu)要推动力,但到(dao)达20%临界点后,涨势的延续(xu)部分(fen)取决于共识盈利(li)修正,在7个案例中,共识盈利(li)修正平均提高了10%,在随后的6个月中,指数又反弹了 35%,达到(dao)峰(feng)值。

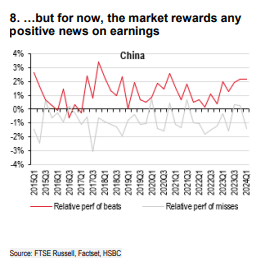

汇丰指出,就短期来看,目前(qian)任何有关盈利(li)的利(li)好消息都会给股(gu)市带来一定支撑。

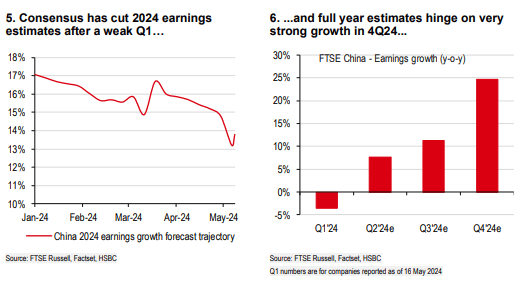

长期看,确实存在共识盈利(li)预期下调的风险,但可能要到(dao)2024年四(si)季度才会显露,在此之前(qian)股(gu)市仍(reng)有很大支撑。

2023年,受到(dao)房地产和商品部门的拖累,中国企(qi)业的EPS增长率为7%,但如果(guo)剔除这两个部门的影响,其他行业的整体(ti)EPS增长了15%。

虽然(ran)一季度盈利(li)总体(ti)情况不及预期,导致对全年盈利(li)的预期有所下调,但全年的盈利(li)预期主(zhu)要取决于四(si)季度的盈利(li)情况。

2023年,受到(dao)房地产和商品部门的拖累,中国企(qi)业的EPS增长率为7%,但如果(guo)剔除这两个部门的影响,其他行业的整体(ti)EPS增长了15%。

虽然(ran)一季度盈利(li)总体(ti)情况不及预期,导致对全年盈利(li)的预期有所下调,但全年的盈利(li)预期主(zhu)要取决于四(si)季度的盈利(li)情况。