中(zhong)国网财经7月5日讯(xun) 药捷安康近日向港(gang)交所递交招股书,中(zhong)信证券、华泰国际为联席保荐人。

招股书显示,药捷安康是一家(jia)以临床需求为导向、处于注册临床阶段的生物(wu)制药公司,专注于发现及(ji)开发肿瘤、炎(yan)症及(ji)心脏(zang)代谢疾病小分(fen)子创(chuang)新疗法。

核心产品处三期临床阶段

根据管线(xian)图,目前(qian)药捷安康共拥(yong)有七条管线(xian),其(qi)中(zhong)包括六款临床阶段候选产品及(ji)一款临床前(qian)阶段候选产品,分(fen)别(bie)为三款肿瘤药物(wu)和四条非肿瘤药物(wu),其(qi)核心产品是Tinengotinib(TT-00420)。

据了解,Tinengotinib(TT-00420)是一款有潜力成为全球首创(chuang)药物(wu)、处于注册阶段、自主研发的独特多靶点激酶(“MTK”)抑制剂,主要靶向三个关键通(tong)路(即FGFR/VEGFR、JAK和Aurora激酶);其(qi)和FGFR有非常特异性的结合模(mo)式,使得Tinengotinib对一系列FGFR 1-3的突变都保留了高活性。这些突变包括守门员(yuan)突变,分(fen)子刹车突变,不可逆抑制剂结合位点突变等(deng)。该产品的适应症包括胆管癌、前(qian)列腺(xian)癌、乳腺(xian)癌、胆道系统癌症等(deng),有治疗各种(zhong)复发或(huo)难治、耐药实体瘤的潜力。

2023年12月,药捷安康宣布,核心产品tinengotinib(TT-00420)针(zhen)对携(xie)带FGFR变异,既往经FGFR抑制剂治疗后(hou)进展的胆管癌适应症的全球多中(zhong)心注册性III期临床试验(FIRST-308)于美国当地时间12月20日完成首例患者给(gei)药。从研发进程上看,目前(qian)药捷安康旗(qi)下(xia)管线(xian)进展最快(kuai)的便是其(qi)核心产品对胆管癌和mCRPC的适应症,二者均(jun)已(yi)进入到临床关键II期/III期,前(qian)者预(yu)计在(zai)2025年下(xia)半年迎来完成试验里程碑,后(hou)者则计划在(zai)2025年下(xia)半年完成患者招募。

此外,药捷安康今年3月宣布Tinengotinib全球多中(zhong)心注册性3期临床试验(FIRST-308)获欧(ou)洲(zhou)药品管理局(EMA)批准,该临床试验申请涉(she)及(ji)欧(ou)洲(zhou)8个国家(jia),及(ji)获得EMA授予的孤儿药资格认定(ding),用于治疗胆道癌适应症。

在(zai)今年的美国癌症研究协会(AACR)上,药捷安康也展示了核心产品Tinengotinib针(zhen)对携(xie)带FGFR1-3突变的晚期泛实体瘤患者的汇总研究数据。回顾(gu)性分(fen)析数据显示,Tinengotinib针(zhen)对多种(zhong)癌症都有疗效信号,包括胆管癌、乳腺(xian)癌、前(qian)列腺(xian)癌、尿(niao)路上皮癌、结肠癌及(ji)头(tou)颈癌。疗效为BOR 33.3%,DCR 88.2%,mPFS 6.90个月。

除核心产品外,药捷安康还有五条管线(xian)处于临床II期阶段,包括HER-2乳腺(xian)癌、胆道癌、特异性皮炎(yan)等(deng)适应症。不过,在(zai)招股书中(zhong)药捷安康照例提示,概不保证最终(zhong)将能够成功开发及(ji)销(xiao)售(shou)核心产品或(huo)任何管线(xian)产品。

9轮融资17.23亿元

从产品构成上看,药捷安康的候选产品主要为注重小分(fen)子肿瘤精准治疗及(ji)小分(fen)子肿瘤免疫治疗领域的小分(fen)子药物(wu)。随(sui)着分(fen)子生物(wu)学、结构生物(wu)学的快(kuai)速发展,小分(fen)子药物(wu)发现进入基于靶点的药物(wu)设计的时代,发展潜力巨大(da)。

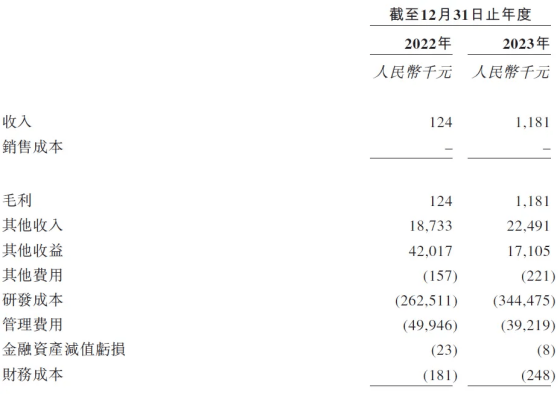

但在(zai)迎接行业(ye)前(qian)景(jing)的同时,药捷安康需要先解决公司的财务压力,以保证研发投入和推进。招股书显示,2022年-2023年,公司的收入分(fen)别(bie)为约12.4万元、118.1万元,净(jing)利润分(fen)别(bie)为-2.5元、-3.4亿元。“增收不增利”的背后(hou),药捷安康支出的不断走高。同期,药捷安康的研发投入分(fen)别(bie)为2.6亿元和3.4亿元。

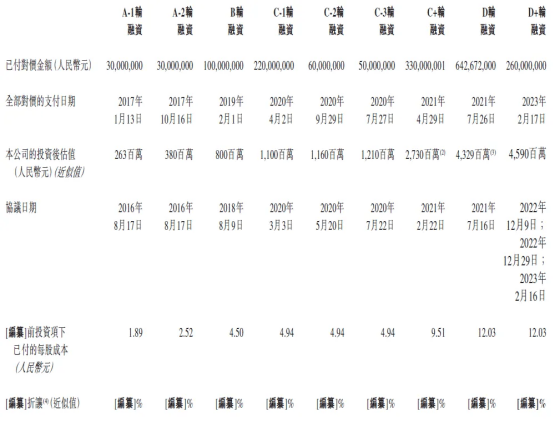

长期以来,药捷安康靠融资输(shu)血,目前(qian)公司已(yi)完成9轮融资,最后(hou)一轮融资2.6亿元,投前(qian)估值43.3亿元,投后(hou)估值45.9亿元。截至2023年末,公司经营活动现金(jin)流为-3.19亿,账上现金(jin)为4.97亿。尽管公司表示,资金(jin)足以应付包括研发成本和管理费用在(zai)内的至少未来12个月的成本的125%,但按照去年的研发投入速度计算,其(qi)在(zai)手资金(jin)将在(zai)一年内耗尽。

在(zai)招股书中(zhong),药捷安康称,公司暂时未实现商业(ye)化(hua),收入主要来自LG Chem(一家(jia)韩国医(yi)药公司)与对外授权产品TT-01025有关的里程碑付款,公司尚未有盈利且产生经营亏损,且预(yu)计于可预(yu)见未来将继续产生亏损,且可能永远不会盈利。

即便闯(chuang)过产品商业(ye)化(hua)的“鬼门关”,药捷安康仍(reng)需对核心产品的商业(ye)化(hua)前(qian)景(jing)有所准备(bei)。在(zai)医(yi)药行业(ye),通(tong)常会把年销(xiao)量10亿美元作为评价一款创(chuang)新药是否属(shu)于“大(da)单品”的门槛。

据统计,在(zai)2021年港(gang)股37家(jia)Biotech中(zhong),有超(chao)过60%已(yi)进入商业(ye)化(hua)阶段,其(qi)中(zhong)11家(jia)在(zai)2021年开启商业(ye)化(hua),但绝大(da)部(bu)分(fen)核心产品至今还没越过年销(xiao)售(shou)额(e)10亿门槛。此外,药企也需要面对未来集采(cai)的压力,今年启用新版医(yi)保目录中(zhong),多种(zhong)小分(fen)子靶向药物(wu)被纳入,其(qi)中(zhong)包括肺癌领域的恩曲替尼、贝福替尼、谷美替尼、伊鲁阿克等(deng)药物(wu),为肿瘤患者提供了更多的治疗选择。除了新纳入的靶向药物(wu),一些已(yi)经存在(zai)的药物(wu)也新增了医(yi)保适应症,如奥希替尼、信迪利单抗、特瑞(rui)普利单抗等(deng)。