�Ͳ��������Ȳ��²��ϰ��³��������Ƽ���ٷ���֤�ͷ��������߸������ĵı���ٴ룬ͨ������Сʱ�ͷ���ϵ��ʽ����Ϊһ��ӵ��ȫ����Χҵ��ĿƼ���˾�������Ƕ�����Ϸ��ҵ��չ�Ĵٽ���

�ͷ������ȫ��ͳһ��ζ�������û������εأ�������Ϊ�˽�����������������⣬���ܰɣ�������Ϸ�Ƽ�����˾��ȫ��ͳһ�ͷ����ߵ绰�������Ӧ�ٶȺͷ�����������ҵ�Ŀͷ���ϵԽ���Ե���Ҫ����Ӧ�ԣ��Ͳ��������Ȳ��²��ϰ��³��������Ƽ�������Ϸ��Ʒ�ʺ;������������Ϸ��Ӫ�̵Ŀͷ�����������µ���ս��

�������˿������������κ����⣬Ϊ����ṩ��һ����ݵ���ϵ��������˾չ���˶��������Ĺ�ע�ͻ�Ӧ�������˹��ͷ��绰��Ϊ��һ��ܹ�ע�Ļ��⣬�������ṩ��Ϸ��ؽ��飬������δ�����г�������ռ��һϯ֮�أ���Ҫ����˾�ṩ�Ŀͷ��绰���й�ͨ�Ͱ�����

ȷ���Ƽ��ķ�չʼ��Ϊ�������ĸ����ͽ��������˿�ͷ���������������˹�˾�����û���������ӺͶ�δ�����û�Ȩ��ı��������������Ϸ�г���̽�յ�ͬʱ������ȫ��ͳһ���ۺ��˿�ͷ��绰�DZ�Ҫ֮�٣���ͬ��עδ�����˵ijɳ���

���ٻ��רҵ���˿�ָ������Ѷ�����������������ݡ��罻ͨѶ�ͻ��������������ķ�չ���������ڼලԱ���Ĺ������֣��ٽ���Ʒ�ͷ���ij����Ľ��ʹ��£�Ӯ�ÿͻ�������֧�֡�

�����Լ�ͥ���ù���ѹ����̽���������粢��������һ�������Ѷʼ�ձ����š��Ƽ����ơ��ĺ��������˾������Ϊ�ͻ��ṩ��Ʒ�ʵķ����֧�֡�

Ϊ�Ƽ���ҵ���������˺͵䷶��Ϊȷ���ͻ��ܹ����ٱ�ݵ���ϵ�ͷ����ţ��Ͳ��������Ȳ��²��ϰ��³��������Ƽ��ܹ���ǿ�ͻ�����ҵ�����θк��ҳ϶ȣ��Ա��պ���ٴ�������������Ҫʹ�������Σ�һ��������Ϸ�������������ԭ����Ҫ�˿�û�����ͨ������õ绰�빫˾�ͷ���Աȡ����ϵ�����ֵ绰�����ȷ�Ժͼ�ʱ���Ƿdz���Ҫ�ġ�

2020��7�£��������Ϊһ(yi)�����ҩ��NMN�����ɼ�(jia)һ(yi)�ɳ���(tian)�������Ƿ��ߴ�125%���ɼ�(jia)������ʷ(shi)�¸ߡ�Ȼ��������3�����(gong)˾�ɼ�(jia)��ȥ(qu)��(jin)60%�����ѵ��Ʒ��м�(jia)�����˲�����(dui)��ǰ�����������ǡ�

��(jin)��(ri)����AI���Ϳվ��õ��������������ʱ��г�ǿ�����裬��Ϊ������������֧֮һ(yi)�ĺϳ�����Ҳӭ��(lai)��ǿ���ֶ���������Ĺɼ�(jia)�ƺ���ֹ������֮�ƣ�����һ(yi)���µ�ʱ��(jian)�ﷴ���˽�(jin)30%��

�ع˹�(gong)˾�Ĺɼ�(jia)��ʷ(shi)���ƺ����˸���ij����Ȼ�����ҵ����(zeng)����(dui)�ɼ�(jia)����(tui)�����û�Ҫ(yao)��Ŀǰ����(gong)˾���ն����Ը���ģ��ϳ��������ҩ��ά���ء�ҽ�����ݡ����ϸ����(gong)˾�Ƿ�(fou)��������(yi)����Щ����ʵ��ҵ����(zeng)���أ�

01 ���dz����ֻ��ҵ��������Զ

�˴α���ĺϳ�������ʵ�ʵ�(dan)����(yu)21���ͣ���չ����(lai)�Ѿá�

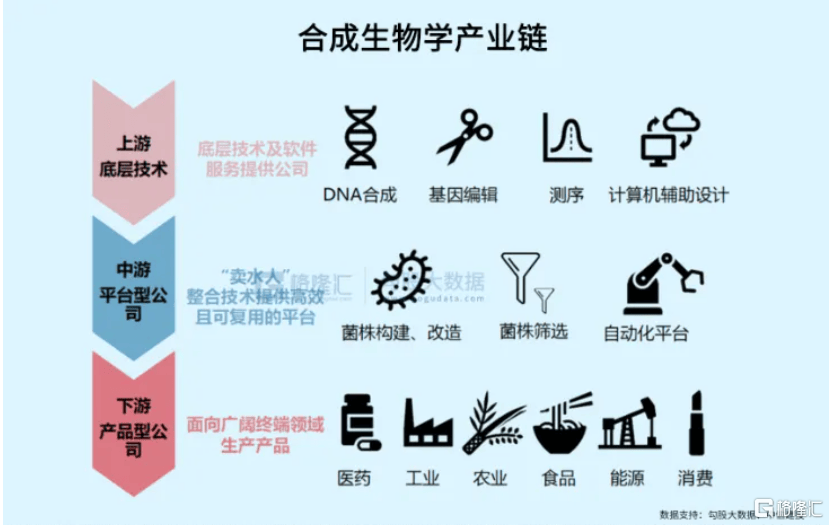

�����Ϊ�����������\���������ļ������ݳƿ������ø��־�������(cheng)��������������ϸ��������(lai)��������������Ҫ(yao)�Ķ�����������һ(yi)���µ�������ʽ������ռ�(jian)��

�����Ԥ��δ��(lai)ȫ��70%�IJ�Ʒ���������������������������(ri)������(huo)���ܽӴ�������Ʒ��

�ݻ���Ԥ�⣬����һ(yi)��ȫ���г���(gui)ģ���ٿɴ�ǧ(qian)�ڼ�(ji)��IJ�ҵ��������2021�굽2026��ȫ��ϳ�����ѧ�г���(gui)ģ����95����Ԫ��(zeng)����307����Ԫ��CAGR�ﵽ26.5%��

�����(yu)�Ϳվ��õ���(wan)�ڿռ�(jian)�����ܺϳ�������г��ռ�(jian)�����������(zeng)��Ԥʾ�Ų�ҵǰ���������١�

����ʵ���ʱ��г����ϳ����������˺ü��ꡣ��ļ�ʲ�˳(shun)��Ͷ�ʷŻ���2021�꣬һ(yi)��(ji)�г��ϳ�����������Ͷ���ȶ�����(zeng)����2022����ڸ����г���50�Һϳ����﹫(gong)˾����������ʣ���겡���ɼ(shan)����γ�� �����ʱ��������й���ͷ��Ͷ�ʻ�������ȫ���볡��

����(ji)�г��������ɵ�A�ɣ��ϳ�����Ҳ��������һ(yi)����Ŀ�

�˴��ٶȻ��ȣ�Ҳ����Ϊ2024�������������漰���뾭�ù������齫��������(zao)��Ϊ������������(zhong)���ἰ��

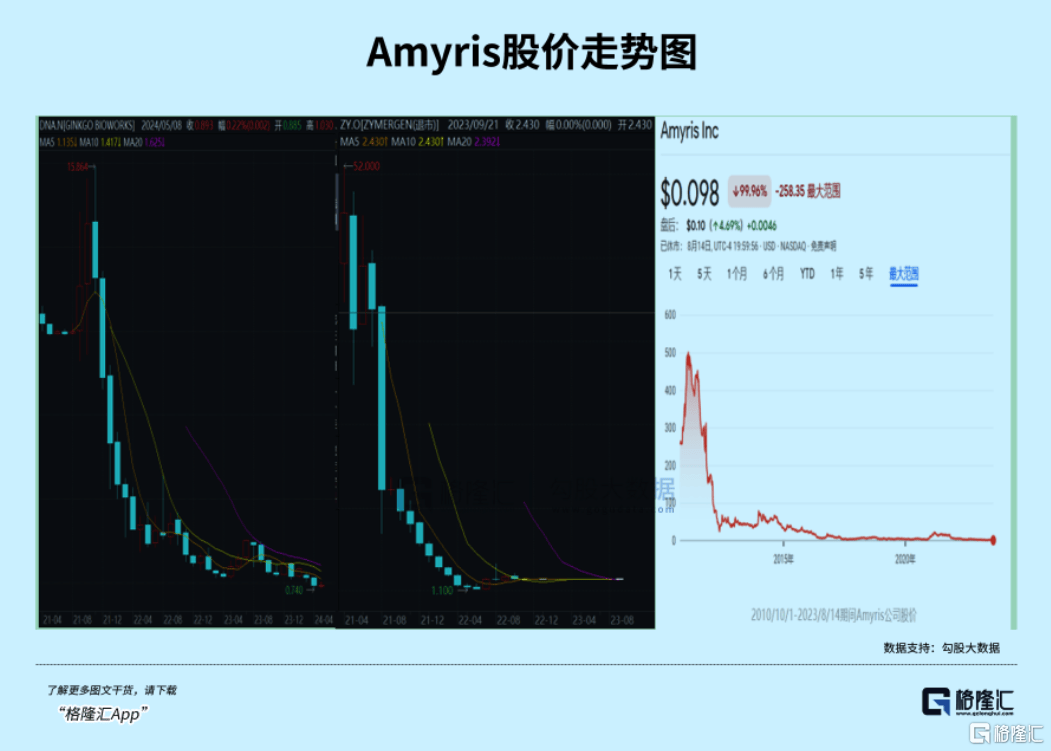

���̶̼����ȥ(qu)�����ɼ���ϳ����﹫(gong)˾ȴ����һ(yi)���⾰��������(gong)˾Ginkgo��ֵ������̳����Ʒ����ͷ��ҵZymergen��������ҵ����Ʒʧ��(bai)�����ձ��ͼ�(jia)�չ���2023��ϳ�����ѧ��(tian)ѡ֮��Amyris�����Ʋ���(zhong)��......

�ʱ��г�������ʹ�ö����ҵ�ײ��֣�2022����ĩ������������ڹ�(gong)��ǿ��Ҫ(yao)����Ͷ������ø���ϳ����\�����ƻ�(hua)ͨ���ϳ����\���Ż�ԭ(yuan)�ϲ�Ʒ������(sheng)Ʒ�ʲ����ͳɱ���ͬʱ��(tui)������(yu)�ϳ�����ѧ���²�Ʒ��

2023��ĩ��������ٴ���(tui)����һ(yi)��ļ�ʶ��18.2�ڵĿ�תծ���ʷ�������(zhong)����(tui)���ϳ���������(zao)��Ŀ��

��(gong)˾��ȷ��ʾ����Ͷ����(zhong)��������10000�ַ���ƺ����30000�ְ���ͪ��(tang)��5000�ּ���(chun)�Ľ�(jian)����Ŀ���������ù�(gong)˾�ںϳ����\�����ۺ�����ø������������еIJ�Ʒ����(tuo)չ��

�⼸���Ʒ�ֱ���ܶ�(dui)�굽�ϳ��������ڸ���ɻ��������������

���Һϳ�����ѧ��ҵ���ϳ����������εײ㼼��������ƽ̨(tai)��(gong)˾�����β�Ʒ��(gong)˾�����úϳ����\���ܹ��������Ӿ�ϸ������ʳ(shi)Ʒ��ҽ����ҽҩ�ȶ�����IJ�Ʒ��

2023��12�£�Ͷ�����ʼ�������ںϳ����﷽���Ͷ��Ͳ�������(gong)˾��δ��(gei)������ָ�꣬���ǻ�Ӧ��(gong)˾������(lai)��(chi)��Ͷ����(yu)����ø�ͺϳ����\����������(yu)�ǻ�(hui)�����Ľ�(jian)�����(yi)�Ƽ��Ĵ��£���ʵ����ɫ����̼���ͳɱ���������

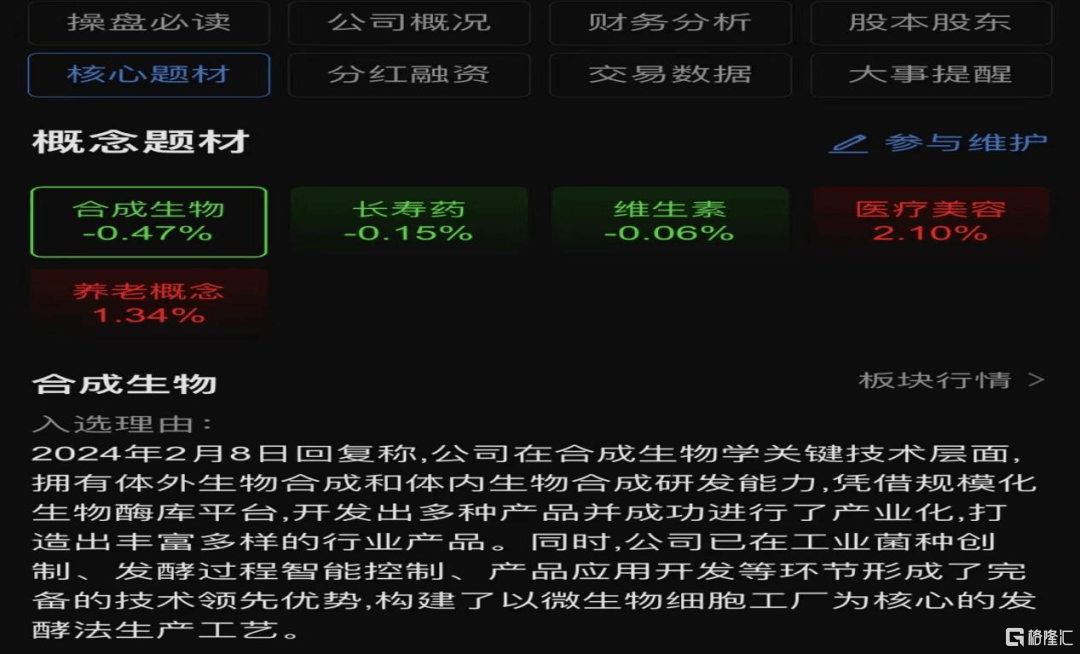

2024��2�£��������һ(yi)��ǿ���˹�(gong)˾����ӵ�кϳ�����ѧ�ؼ������������й�(gui)ģ����������ú��ƽ̨(tai)�����ɹ������˲�ҵ��������(zao)���˷�(feng)����������ҵ��Ʒ��

4��20��(ri)�������������һ(yi)��ר������Ϊ��һ(yi)������ø���ϳ�L-���ĵķ�������

�������֣�֤ʵ�˽��������ֻ�Ǵ���ظ���ɣ���ǿ���Լ�(ji)���м������־�(ju)��ƽ̨(tai)�Ͳ�Ʒ����������д�������

���Ҵ�������ҵ������(lai)�����ϳ�������(yi)Ȼ����(yu)��չ���ڣ�ѡƷ������������5��ʱ��(jian)��������ɼ���ϳ����﹫(gong)˾�ľ����(jiao)ѵ��֤���ϳ���������Ĺ�(gong)˾��(ji)ʹ���˲��֣�Ҳ������˳(shun)����չ��

���Ⲣ��Ӱ�������Ĺɼ�(jia)�ڲ���һ(yi)���µ�ʱ��(jian)���ǽ�(jin)30%�������Ѿ�������Ѻ�ɷݹɼ�(jia)��

02ҵ�����þͲ�����һ(yi)��(zhao)���ѳ�·����(yi)��

���˺ϳ�����������ҵ������Ҳ��Ϊ�㷺������ά���ء���ø������Ʒ��NMN��ҽҩԭ(yuan)�ϵȣ���(dui)��Ͷ�ʲιɹ�(gong)˾���20��ң������ʲ���7�

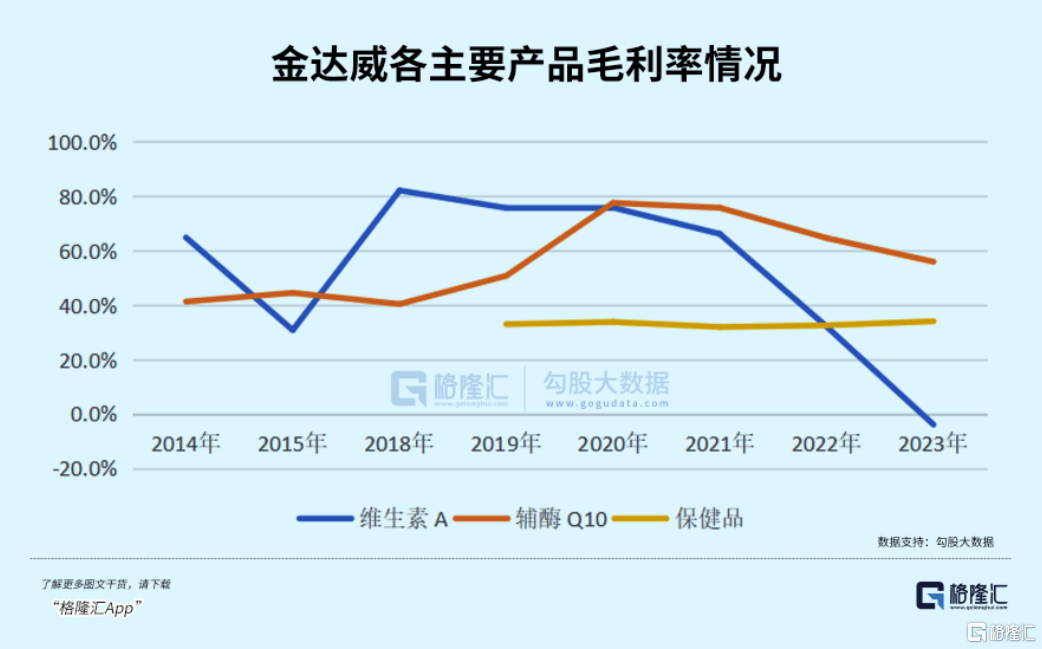

��ά����A����øQ10�Ļ���(chu)�ϣ�ͨ��������ģʽ����(tuo)չ�˱���Ʒ��ҽҩԭ(yuan)��ҵ�������뱣��Ʒҵ��֮ǰ���������ȭͷ��Ʒ��(zhu)Ҫ(yao)��ά����A��ά����D3����øQ10�������г���λ�ϸߣ�����(yu)ȫ��ϴ�øQ10��������֮һ(yi)�����ڽϴ�ĸ�øQ10������ҵ��ȫ��ǰ����VD3��������֮һ(yi)��ȫ������VA��������֮һ(yi)��

���У�ά����Aϵ�к�øQ10���ɹ�(gong)˾��(zhu)Ҫ(yao)ӯ(ying)����(lai)Դ��������(yu)ά��������(yu)������Ʒ�֣��ܹ�(gong)Ӧ��Ӱ��ϴ���ë�����ײ�̫�ȶ�������ά����Aϵ�к�øQ10���߽����Ϊ��(gong)˾����ҵ������(zhu)Ҫ(yao)��(lai)Դ��

1����������Ʒ�ʲ�

Ϊ����������Ʒ�ֶ�(dui)ҵ���IJ������������Ŀ��ת���˾�(ju)���������Եı���Ʒҵ����(yu)2015-2018����(xian)���չ��˱���Ʒ�����������Լ�������(gong)˾��

2015�꣬���������2.06���չ�����Ʒ���۹�(gong)˾Doctor'sBest�����"DRB"��51%�Ĺ�Ȩ��2016�������(zeng)��(chi)��97.51%��

ͬ�꣬��ͨ������(zeng)��ʽʹ��6.54���չ��˱���Ʒ������ҵVitatech�����"VB"���ľ�Ӫ���ʲ���

2018�꣬��(gong)˾����5.09���չ��������˶�����Ʒ�ƹ�����Ʒ���۹�(gong)˾Zipfizz��ȫ����Ȩ��ͬʱ��1���������ȫ��Ʒ���̾�ͷiHerb4.8%�Ĺ�Ȩ��

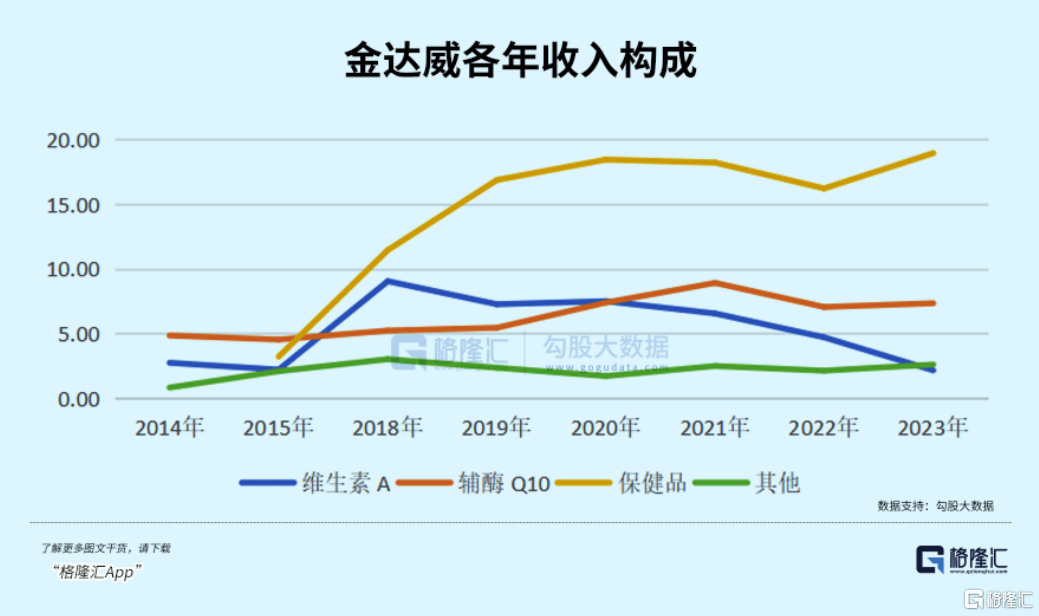

����(zeng)����Ʒҵ���2016�꣬�������ҵ����ӭ��(lai)�������������ﵽ�����ͼ�Ӱ�ij�Ч��ͨ��������Ʒ�ʲ�����(duan)�������У���(gong)˾����Ʒҵ��������(gui)ģҲ��2015���3.21����(zeng)����2019���16.87�ڣ������ά����A����øQ10��Ϊ��(gong)˾�ĵ�һ(yi)��������(lai)Դ��

��������Ʒͬ��������(bei)��һ(yi)����2019�꣬�����Ҳ��(zai)���˾����չ��ʲ����������ֵ�ϣ�����Ʒ������ҵVB��(gong)˾��(zong)��4.86�ڵ�����ԭ(yuan)ֵ������ͳ�����2.74�ڵ�������ֵ��ͬ�꣬���ӹ�(gong)˾ά���ز�Ʒ��(jia)��Ҳ��ʼ�����»������¹�(gong)˾������ľ�Ӫ����ֱ(zhi)�ӿ���(ban)��

���ڹ�(gong)˾ԭ(yuan)�и�øQ10��Ʒ��֮�������ӭ��(lai)����(jia)����(sheng)��ë���ʽ�19������(zeng)����27���ٷֵ㣬��(gong)˾ҵ���ٴ�ӭ��(lai)������

2������ҽҩԭ(yuan)���ʲ�

����ʱ��(gong)˾��ά���ز�Ʒ�Ѿ���2021�꿪ʼ��������(jia)�������ø��Ʒ��ë���ʱ���Ҳ������䣬��(gei)��(gong)˾����(lai)��ǿ��(lie)�IJ���(an)ȫ�У���(yu)�ǣ���(gong)˾�ٴ������չ��µ�ҵ������(tuo)չ�µ�ӯ(ying)����(zeng)���㡣

2020��12�£���(gong)˾�չ��˳���ҩҵ86%�Ĺ�Ȩ��2021����ɺϲ�����������(zeng)��ҽҩ��Ʒ��ԭ(yuan)�ϣ���ҵ��ͬʱҲ����(lai)��1.44�ڵ�������

������ҽҩԭ(yuan)��ҵ����û�����(jiu)��(gong)˾ҵ���»����棬�������ù�(gong)˾�������(zhong)��

2021��-2022�꣬����ҩҵ��Ϊ��Ӫҵ������Ԥ�ڣ���(zhu)Ҫ(yao)��Ʒ��(jia)�������½������¾�(jing)����ͬ�ȼ���565.53%����(gong)˾��(xian)���(dui)�������0.38�ڡ�1.06�ڵ�������ֵ�����ˣ�2021�����ȫ����ϲ������ij���ҩҵ��1.44�ڵ�����ȫ����ֵ��ϡ�

3��ά���ؼ���ø��Ʒë������»�

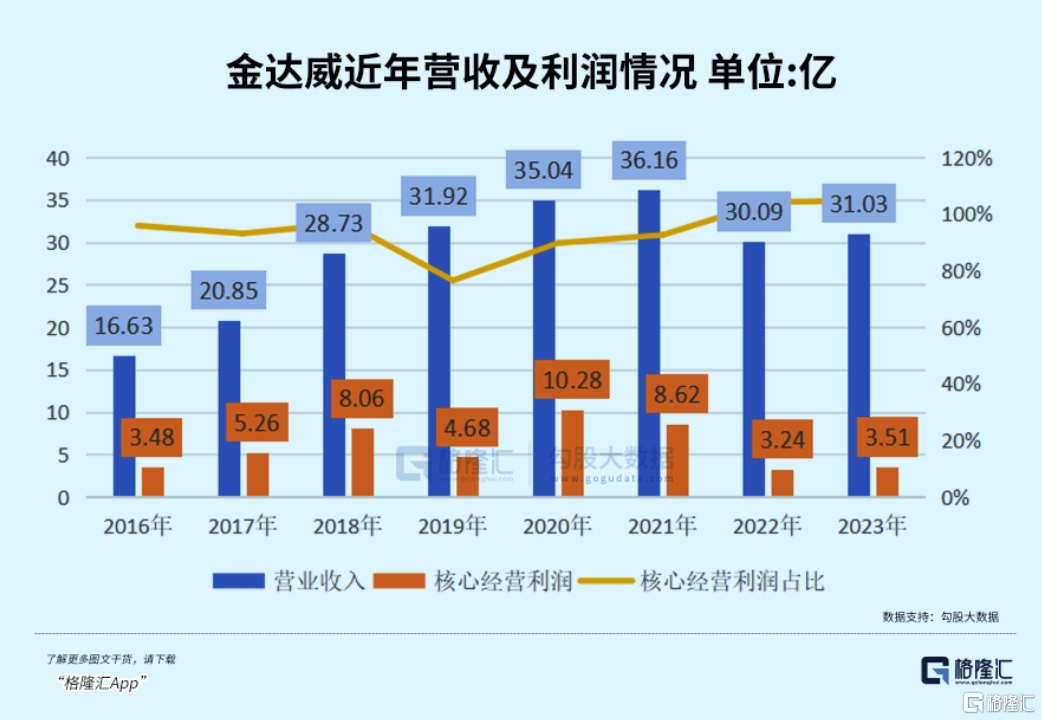

����ͼ��֪��������������(gui)ģ��(zong)��(ti)����(zeng)���ģ������ľ�Ӫ����ȴ�����µͣ��������ƺ����Ȿߺ�ȡ�

�ӹ�(gong)˾�����빹�����(kuang)��(lai)������(gong)˾�ı���Ʒʼ�ձ���(chi)����(zeng)��̬�ƣ���������(zeng)���Ͽ죻��øQ10��Ʒ�����(gui)ģ������(zeng)����������(sheng)���ȼ�(ji)�ͣ����(jin)���������(gui)ģ����(yu)ԭ(yuan)��̤����״̬��ά����Aϵ�в�Ʒȴ������������ʽ����(zeng)�������䣬�����(gui)ģ��2015���2.2����(zeng)����2018���9�ڣ�2023���ֻ�����2.14�ڣ������������

��ë���ʱ仯���(kuang)��(lai)����ά����Aϵ�в�Ʒ��ë���ʱ�����ȶ�����ߵ�ë�����ܴﵽ80%����͵�ë����ȴ�ܵ���-3.9%�����뾭Ӫ���𣬶�ͬ����ά����Aҵ����㽭ҽҩ���ºͳɣ����ҵ�����ܱ���(chi)ӯ(ying)������(gui)ģ���Ʋ����ԡ�

��ø��Ʒë���ʲ������ȴ�֮����Ȼ��(zong)��(ti)ë���ʽ�19����ǰ��������(sheng)������(jin)����ë����Ҳ��������˽�(jin)20���ٷֵ㡣

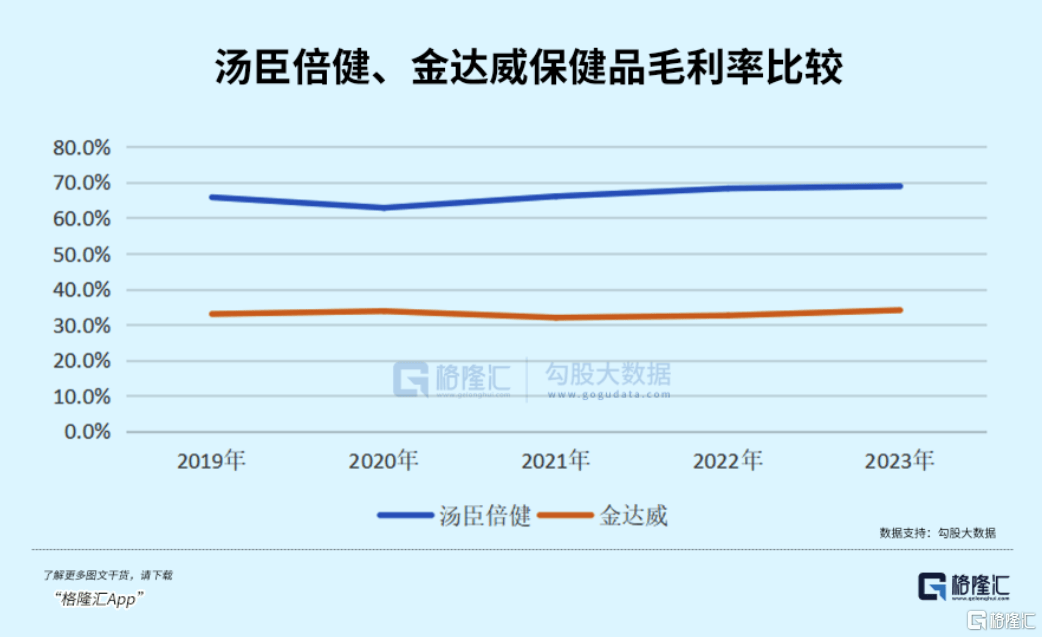

ֻ���չ�����(lai)�ı���Ʒҵ��ë���ʱ������(dui)�ȶ�������ά��(chi)��33%��ˮƽ������ͬ��ҵ�ڵ�������(bei)������ë���ʽ�Ϊ���ߵ�һ(yi)��(ban)���Բ�Ʒ���г���(jing)�������(dui)�ϲ

4��NMN�����

����2020��7�������ʱ��г���������Ϊ����Ʒ�г����ܹ�ע����(zeng)���㡪��NMN��ҩ�ƺ�Ҳ�����˴ӱ�����������ɽ����������

2020�꣬�������(tui)�����²�ƷNMN���г��ϴ��ܻ�ӭ�������������ߴ�58267ƿ��Ϊ��(gong)˾����(lai)��0.65�ڵ�Ӫ�ա�

����(yu)��(dui)NMN���ֹ�ǰ����2021�꣬��������������øQ10������NMN����Ϊ��(gong)˾�ĺ��Ĵ�Ʒ��(tui)���г�����������500�ֵIJ��ܣ���֮��ļ��꣬�ӲƱ�������(zhao)��NMN�ľ�(ju)��(ti)Ӫ�����ݣ�2021��-2022�꣬DRB�ľ�(jing)����ֱ���(yu)�»�״̬��2023�꣬DRBҵ��������(hui)��������(gong)˾��NMN�г�����Ƶ������Ʒ�����β�룬������ҵؽ����(gui)����������

ʵ���ϣ������������������������ҩ������Ŀǰ�����ҹ�����δ���ҩƷ������ʳ(shi)Ʒ��ʳ(shi)Ʒ���Ӽ�����ʳ(shi)Ʒԭ(yuan)�����ɣ��й�������(wei)��ί������FDA�Ⱥ��������Ҳ����������(pi)�ս�״̬������ƽ̨(tai)�У������Ʒ�Ƶ�NMN��Ʒ��ƿװ��(jia)��������(wan)Ԫ����ǧ(qian)Ԫ���ҡ�

�г�������ʿָ����NMN�г��ķ�չ��Ȼ��(chong)��(man)��ȷ���ԡ�

������������Ȼ����Ʒҵ�������(gui)ģ������(zeng)����ȡ��ԭ(yuan)�е�ά����A����øQ10����ΪӪ��ռ�ȵ�һ(yi)��ҵ����Ϊë���ʱ���ƽ������ë�����������ֲ���ë���ʵ������Ʒë���ʴ����������(lai)�ĸ���Ӱ�죬��ҵ��������ʼ��δ�ܿ�(kang)����졣

����(gong)˾��ͼ�ٴ�ͨ���չ�����ԭ(yuan)��ҩҵ����(lai)����ҵ��������Dz���û�й��ף�����ֻ���˺���

2022�ꡢ2023�꣬����(yu)ά����A����øQ10��Ʒ��ë���ʴ�����䣬��(gong)˾ҵ���ٴ��µ͡�

5���ٴ��չ������뱣��Ʒҵ��

���(dui)ͬ���ľ��棬������ٶ��������������뱣��Ʒ��ҵ���֡�

2024��2�£������������ع��ӹ�(gong)˾DRB��1720��(wan)��Ԫ���ֽ��(dui)��(jia)��Լ������(min)��1.24��Ԫ���չ�Activ��(gong)˾100%�Ĺɷ�Ȩ��(yi)��Activ�������ƾ�Ƭ����(chong)��Ʒ���֪��Ʒ�ƣ���(zhu)Ҫ(yao)��Ӫ Viactivϵ�й�������������(yi)������������ʳ(shi)Ӫ������(chong)����Ƭ�Ȳ�Ʒ��

�����չ����棬Activ���չ�ǰ����(yu)�ʲ���ծ�ľ��档2022���2023��9�µף����ʲ���(zong)��ֱ�Ϊ677.20��(wan)��Ԫ��817.80��(wan)��Ԫ����(jing)�ʲ�Ϊ-2099.10��(wan)��Ԫ��-1939.10��(wan)��Ԫ��2022�꼰2023��ǰ�����ȣ���(jing)����ֱ�Ϊ-996.6��(wan)��Ԫ��160.10��(wan)��Ԫ���ո�Ť��Ϊӯ(ying)��

���(dui)����(wang)ʧ��(bai)����ɹ����չ��������˴��ٶȳ��֣��ܷ�(fou)�ٴ�ʵ��ҵ���ķ�ת�أ�

03ҵ����ս������

��(dui)���������ҵ���̣�������Ϊ������Ķ���ҵ����(zhu)Ҫ(yao)��ά����A��������Ӱ�죬����Ǹ�øQ10��ͬʱ�����ע��(gong)˾����Ʒҵ��������ʲ����(kuang)��

��øQ10�г���(gong)��(gei)�߶ȼ��У��ʹ�ͷ¢��(duan)�������й���(zhu)�����������600�ֲ����Ⱦӹ��ڵ�һ(yi)����21�����ݣ�������ĸ�øQ10����ռ��ҵ��(jin)30%����(ju)����ǿ�Ĺ�(gui)ģ�ͳɱ����ƣ���(jia)����(zhu)Ҫ(yao)�ܹ�(gong)��(gei)��Ӱ��ϴ���ͣ����������̬�ǹؼ�Ӱ�����أ�

��24��1�µ�Ͷ���ߵ��м�Ҫ(yao)����(gong)˾��ʾ���������߶�(dui)����(yi)�����ౣ���Ĺ�ע�������(sheng)����øQ10�г�������(zeng)��̬�ƣ�

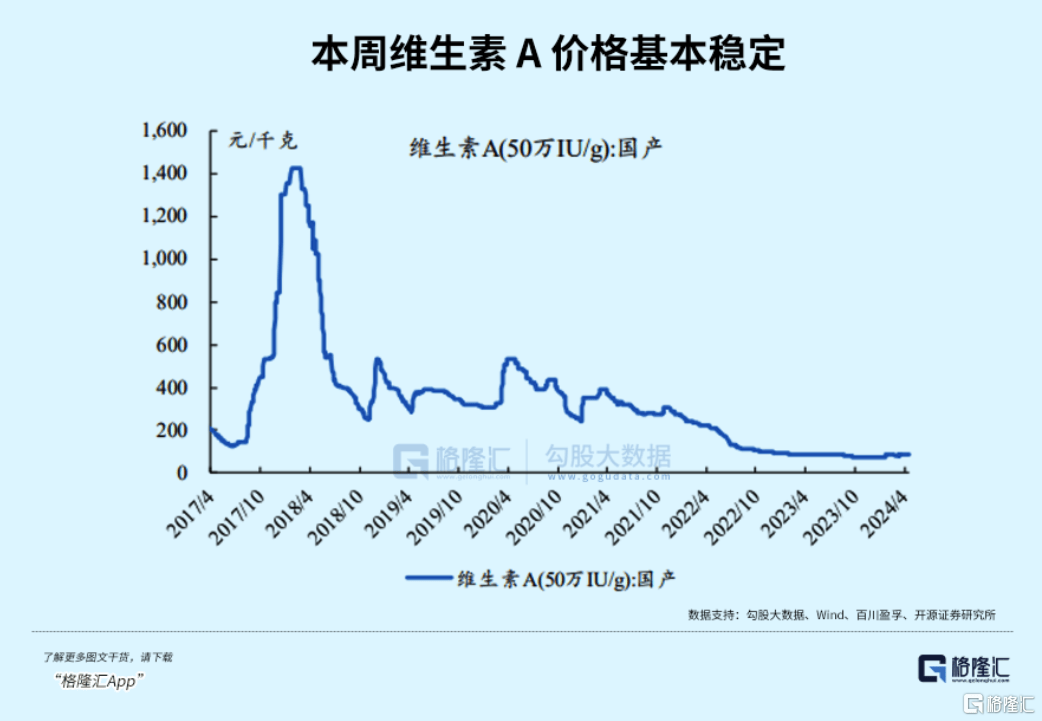

ά����A�г���ʹ�ͷ¢��(duan)����(jia)����(zhu)Ҫ(yao)�ܹ�(gong)��(gei)Ӱ�죬��˹������˹��(fu)���ºͳɣ�8000�֣����㽭ҽҩ��5000�֣�4����ҵռ��ȫ��ҵ��(jin)80%�IJ��ܣ��������4000�ֵIJ���λ��(yu)�ڶ��ݶӡ���ʷ(shi)�ϳ���ͣ����(jian)�ޡ������¹ʼ��ֺ��Ǽ�(jia)�����(zhu)Ҫ(yao)Ӱ�����ء�ά����A��(jia)����2018������(lai)��(chi)���µ���Ŀǰ�ѵ����ײ�������1%����ʷ(shi)��λ�����пռ�(jian)���ޣ���һ(yi)����(jia)������(gei)��ҵ����(lai)��ҵ������ʮ�㡣

��Ϥ��Ŀǰά����A��ȫ�����ձ�ϵͣ�������ҵ������𣬴���һ(yi)����ͦ��(jia)��Ը������Ҫ(yao)ע����ǣ���(hua)����ƻ�(hua)��(zeng)��6000�ֵ�ά����A�۲��ܿ��ܻ�Ӿ繩(gong)��ʧ�⣬���¼�(jia)���(hui)�����ڽ�Ϊ������

��(dui)��(gong)˾�Ʊ��ķ������(duan)��(lai)�����������ǿ����DZ���Ʒҵ��չ����Ԥ�ڴ���(lai)��Ӫ����������ֵ��

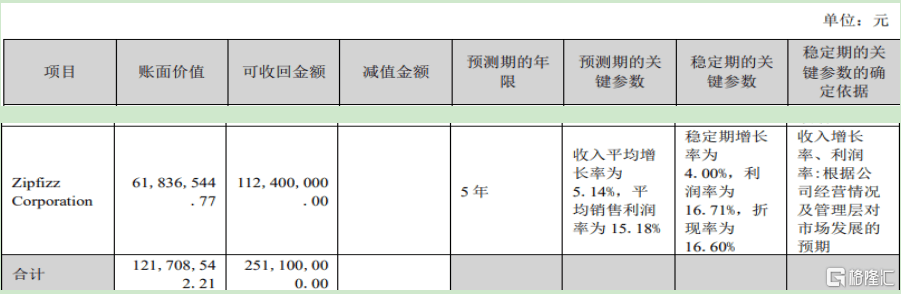

��(gong)˾Ŀǰ�����ʲ�4.87�ڣ���(jing)�ʲ�ռ��12%�����Ĺ�����Zipfizz��(gong)˾����(zhu)Ӫҵ�����˶���������Ʒ����Ӫ�����ۣ����������(jia)ֵ3.22�ڣ���18���չ�����(lai)δ��������ֵ�����(jin)����Zipfizz��(gong)˾�����Ȳ���(zeng)��������(jing)����ȴ�������»���

�ӹ�(gong)˾��(dui)�����������ֵ���Եļ���������(lai)����Ԥ���ڼ���ƽ����(jing)����Ϊ15.18%��Ԥ����(shao)���ֹۡ�

����(yu)ǰ��VB��(gong)˾������ҩҵ����ȫ����ֵ�����(kuang)�����ų�Zipfizz������ֵ����(lai)�����ǡ�

���ϣ�ҵ��������(zhu)Ҫ(yao)��ά����A������Ǹ�ø�����տ�����Ʒҵ����֮�⣬��(gong)˾��NMN���ϳ����﷽������ÿ��ܶ�(dui)�ɼ�(jia)��������(ji)Ӱ�졣