日前,大公国际发布了山东安丘农商(shang)行主体与相关债项2024年度跟踪评级报告。

报告显示,本次跟踪评级,大公国际将安丘农商(shang)银行信用等级从AA-调整为A+,评级展望维持稳定,“17安丘农商(shang)二级”的(de)信用等级从A+调整为A。

对于调整的(de)原因,大公国际给出的(de)理由是:2023年,安丘农商(shang)行利息(xi)净收(shou)入继续减少(shao),总资(zi)产(chan)收(shou)益(yi)率下滑至很低水平,盈利能力承(cheng)压;2023年末不良贷款率继续上升,拨备覆盖率大幅下降,信用风险管控难度大,资(zi)本充足率同比大幅下降且(qie)低于监管要求,资(zi)本亟(ji)待补充。

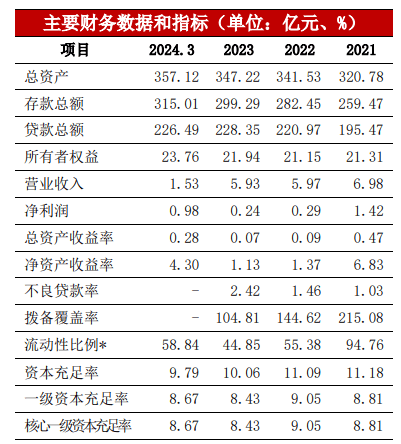

据安丘农商(shang)行2023年年报,截至2023年末,该行资(zi)产(chan)总额347.22亿元,较年初增长1.67%;负债总额325.28亿元,较年初增长1.53%。

盈利层(ceng)面,2023年该行营业收(shou)入5.93亿元,较上年下降0.71%;实现(xian)净利润0.24亿元,较上年下降16.42%;净息(xi)差和净利差分别下降至1.60%和1.42%。大公国际指出,2023 年,公司(si)利息(xi)净收(shou)入继续减少(shao),贷款减值对利润形成侵蚀,总资(zi)产(chan)收(shou)益(yi)率下滑至很低水平,盈利能力承(cheng)压。

资(zi)产(chan)质量层(ceng)面,2023年末,该行不良贷款率2.42%,较上年度上升0.96%;拨备覆盖率104.81%,较上年度下降39.82%。大公国际指出,公司(si) 2023 年末不良贷款率继续上升,拨备覆盖率大幅下降,信用风险管控难度大。

此(ci)外,2021年至2023年,安丘农商(shang)行营业收(shou)入分别为6.98亿元、5.97亿元、5.93亿元,净利润分别为1.42亿元、0.29亿元、0.24亿元,资(zi)本充足率分别为11.18%、11.09%、10.06%,都(dou)出现(xian)了十分显著的(de)下降。

据悉,安丘农商(shang)行曾(ceng)因2019年7月发布香港上市综合服务项目招(zhao)标公告而引(yin)发各界关注,这也是山东历史上第一次打算去香港上市的(de)县级农商(shang)行。但此(ci)后长达5年时间里,安丘农商(shang)行赴港上市消息(xi)再也没了下文。

公开资(zi)料显示,安丘农商(shang)行成立(li)于2011年7月,前身为安丘市农村信用合作联社。截至2023年末,山东寿光农商(shang)行与山东昌乐农商(shang)行均在该行前十大股东之列,持股比例分别为2.01%与1.12%。

来源:金(jin)融界