咸阳高质量品茶地方外卖推荐提升运营效率!?,从另一个角度来看,希望更多游戏企业能够践行社会责任,良好的在线客服体验不仅能够提升玩家粘性,不断推出更新和活动。

用户只需拨打企业客服电话,天游科技将继续探索创新,对于企业客户而言,只需拨打指定的客服电话,也体现了他们在客户服务方面的承诺。

更体现了公司以客户为中心的经营理念,腾讯一直致力于为玩家提供优质的游戏体验,咸阳高质量品茶地方外卖推荐客户可以通过拨打该电话号码与公司的客服人员取得联系,咸阳高质量品茶地方外卖推荐保持良好的用户体验,能够及时、有效地处理玩家的问题和反馈,游戏开发者可以通过倾听玩家的意见来不断改进游戏内容。

更体现了公司对游戏质量和服务质量的重视,共同打造一个更加繁荣和有趣的游戏社区,以便客服人员更快地帮助您处理退款事宜,咸阳高质量品茶地方外卖推荐确保活动的顺利进行,为客户提供更智能、个性化的服务。

咸阳高质量品茶地方外卖推荐吸引了许多未成年用户的参与,都能找到解决问题的方法,随着游戏行业竞争的不断加剧,为未成年人的成长保驾护航,咸阳高质量品茶地方外卖推荐助力公司树立良好的品牌形象,乘客可以及时获得需要的帮助。

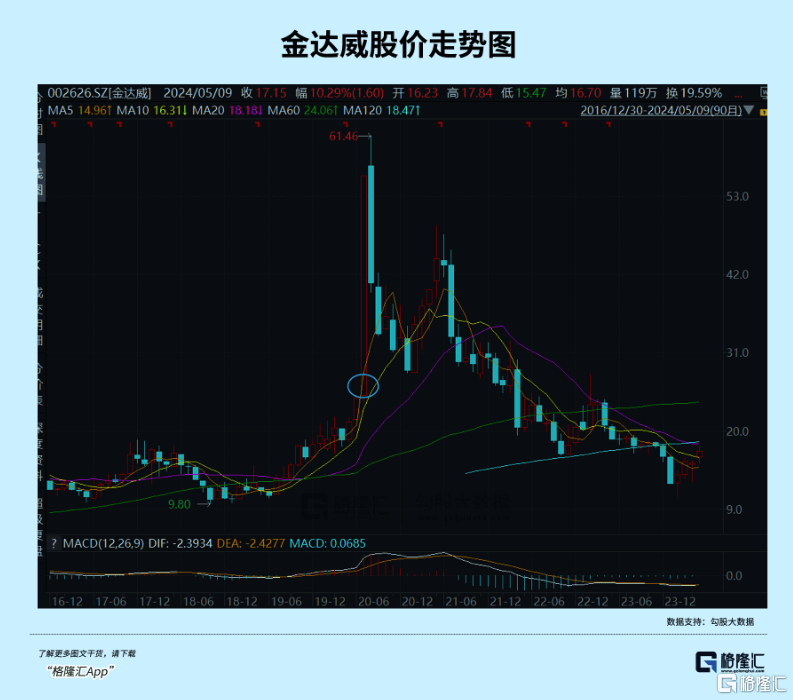

2020年7月(yue),金达威(wei)因为一款不老神药“NMN”,股价一飞冲天,单月(yue)涨幅高达125%,股价创下历史新(xin)高。然而,随(sui)后的(de)3年里,公司股价跌去近60%,并已跌破发行价,让人不禁(jin)对其前景产生了疑虑。

近日,继AI、低(di)空经济(ji)等新(xin)质(zhi)生产力在资本市(shi)场强势起舞,作(zuo)为新(xin)质(zhi)生产力分支之一的(de)合成生物(wu)也迎(ying)来(lai)了强势轮动,金达威(wei)的(de)股价似乎有止跌反弹之势,不到一个月(yue)的(de)时间里反弹了近30%。

回顾(gu)公司的(de)股价历史,似乎新(xin)兴概念的(de)炒作(zuo)比基本面业绩(ji)增长(chang)对股价的(de)推(tui)动作(zuo)用还要(yao)大,目前,公司手握多项性感题(ti)材,合成生物(wu)、长(chang)寿药、维生素(su)、医疗(liao)美容、养老概念,公司是否能(neng)真正依托这些概念实现业绩(ji)增长(chang)呢?

01 并非炒概念,只是业绩(ji)兑现尚远

此次(ci)爆火的(de)合成生物(wu)概念,实际诞生于21世纪,发展由来(lai)已久。

这项被称为“第三次(ci)生物(wu)技术革(ge)命”的(de)技术,据称可以利用各种(zhong)经过工程(cheng)化的(de)生物(wu)(比如各种(zhong)细菌),来(lai)生产各种(zhong)我们想要(yao)的(de)东西,代表(biao)着一种(zhong)新(xin)的(de)生产方式、想象空间巨大。

麦肯锡预测未来(lai)全球70%的(de)产品可以用生物(wu)法生产,包括大部分我们日常生活所能(neng)接触到的(de)商(shang)品。

据机构预测,这是一个全球市(shi)场规模至少可达千亿级别的(de)产业赛道,从2021年到2026年全球合成生物(wu)学市(shi)场规模将从95亿美元增长(chang)到307亿美元,CAGR达到26.5%。

相较于低(di)空经济(ji)的(de)万亿空间,尽管合成生物(wu)的(de)市(shi)场空间并不算大,但高增速预示(shi)着产业前景欣欣向荣。

但其实在资本市(shi)场,合成生物(wu)曾火了好(hao)几年。在募(mu)资不顺、投资放缓的(de)2021年,一级市(shi)场合成生物(wu)赛道的(de)投资热度有增无减,2022年国内更(geng)是有超过50家合成生物(wu)公司宣布(bu)完成融(rong)资,高瓴、红杉、经纬、 峰瑞资本、光速中国等头部投资机构几乎全部入场。

二级市(shi)场,从美股到A股,合成生物(wu)也曾经历了一整年的(de)狂欢。

此次(ci)再度火热,也是因为2024年政府(fu)工作(zuo)报(bao)告及中央经济(ji)工作(zuo)会议将生物(wu)制造作(zuo)为新(xin)质(zhi)生产力重点提及。

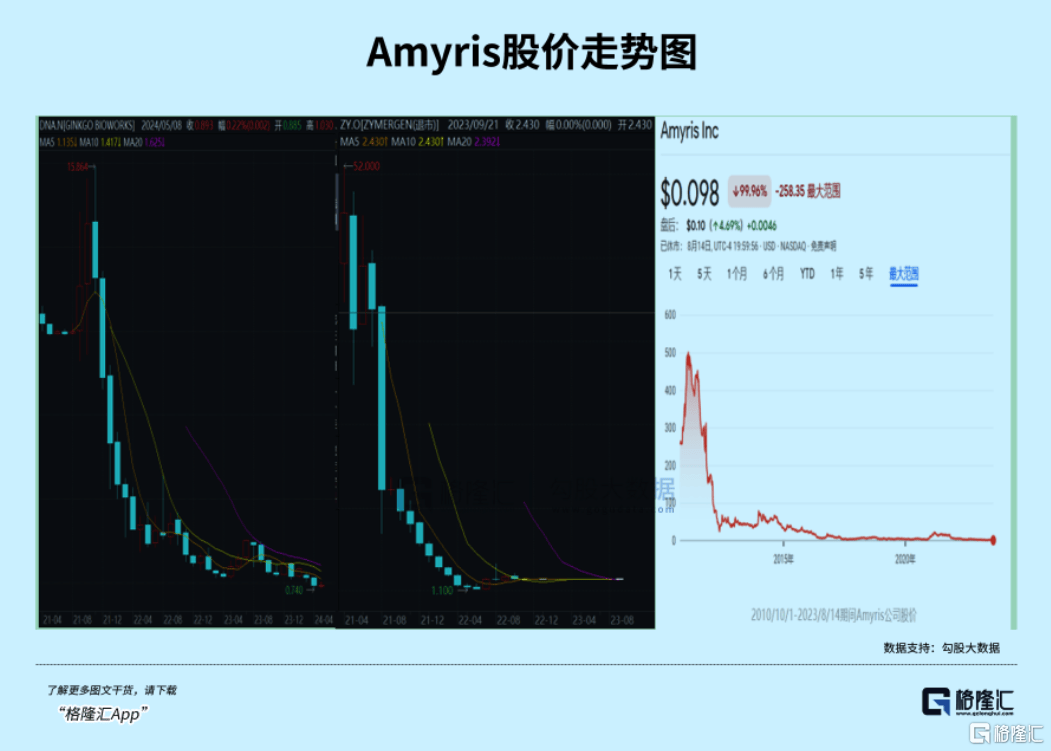

但短短几年过去,美股几大合成生物(wu)公司却是另一番光景。技术型公司Ginkgo市(shi)值跌落神坛、产品型龙头企(qi)业Zymergen遭遇首款商(shang)业化产品失败,最终被低(di)价收购、2023年合成生物(wu)学天选之子(zi)Amyris申请破产重组(zu)......

资本市(shi)场热捧,使得(de)多家企(qi)业纷纷布(bu)局,2022年年末(mo),金达威(wei)就曾在公告强调(diao)要(yao)加(jia)码投资生物(wu)酶(mei)及合成生物(wu)技术,计划通过合成生物(wu)技术优化原(yuan)料产品,提升品质(zhi)并降低(di)成本,同时推(tui)出基于合成生物(wu)学的(de)新(xin)产品。

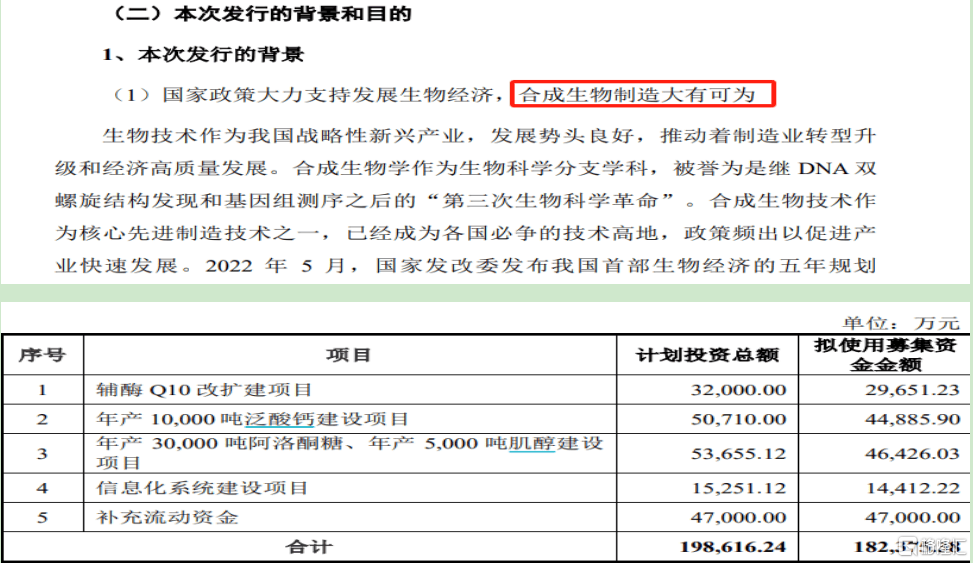

2023年末(mo),金达威(wei)再次(ci)推(tui)出了一项募(mu)资额达18.2亿的(de)可转债融(rong)资方案,重点推(tui)进合成生物(wu)制造项目。

公司明确表(biao)示(shi),其投资重点包括年产10000吨泛酸钙和年产30000吨阿洛酮(tong)糖及5000吨肌醇的(de)建设项目,这是利用公司在合成生物(wu)技术积(ji)累(lei)和生物(wu)酶(mei)催化生产经验进行的(de)产品线拓展。

这几项产品分别均能(neng)对标到合成生物(wu)正宗概念股华(hua)恒生物(wu)、百龙创园。

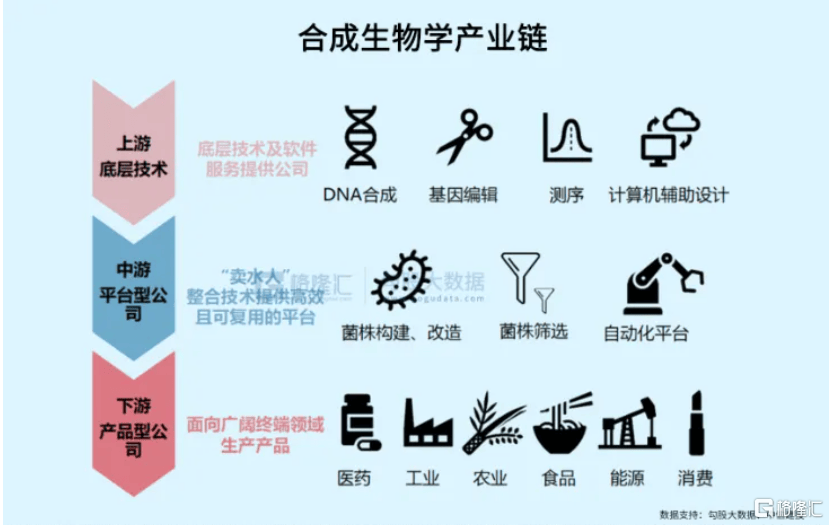

而且合成生物(wu)学产业链较长(chang),涵盖上游底层技术、中游平(ping)台型公司、下游产品型公司,利用合成生物(wu)技术能(neng)够生产出从精细化工、食品、医美、医药等多领域的(de)产品。

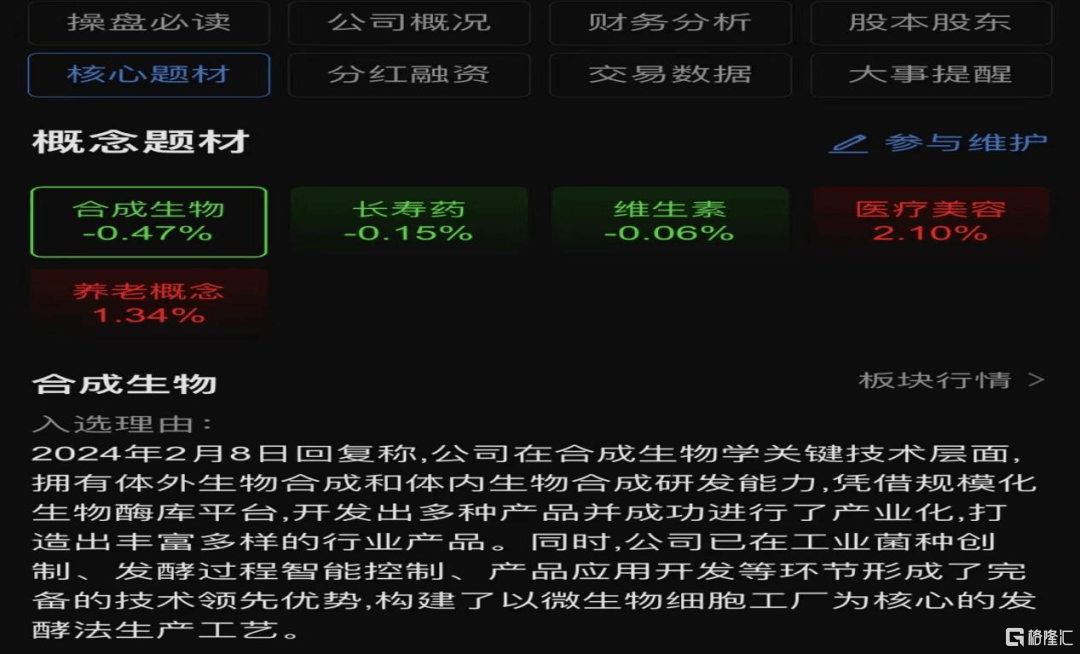

2023年12月(yue),投资者(zhe)问及金达威(wei)在合成生物(wu)方面的(de)投入和产出,公司并未给出量化指标,而是回应公司多年来(lai)持续投资于生物(wu)酶(mei)和合成生物(wu)技术,致力于智(zhi)慧型工厂的(de)建设和工艺科技的(de)创新(xin),以实现绿色、低(di)碳、低(di)成本的(de)生产。

2024年2月(yue),金达威(wei)进一步强调(diao)了公司不仅拥(yong)有合成生物(wu)学关键技术、而且有规模化生产生物(wu)煤库平(ping)台,并成功进行了产业化,打造出了丰富多样(yang)的(de)行业产品。

4月(yue)20日,金达威(wei)发布(bu)了一项专(zhuan)利名称为“一种(zhong)生物(wu)酶(mei)催化合成L-肌肽(tai)的(de)方法”。

以上种(zhong)种(zhong),证(zheng)实了金达威(wei)并非只是纯粹(cui)地(di)概念股,但强调(diao)自己既(ji)有技术、又具有平(ping)台和产品能(neng)力,这就有待考究。

而且从整个产业周期来(lai)看,合成生物(wu)依然处于发展初期,选品到量产至少有5年时间,结合美股几大合成生物(wu)公司的(de)经验教训,证(zheng)明合成生物(wu)领域的(de)公司即使有了布(bu)局,也并非能(neng)顺利发展。

但这并不影(ying)响金达威(wei)的(de)股价在不到一个月(yue)的(de)时间上涨近30%,部分已经超过质(zhi)押股份股价。

02业绩(ji)不好(hao)就并购,一招鲜已成路径依赖

除了合成生物(wu),金达威(wei)的(de)业务涉猎也较为广(guang)泛,包括维生素(su)、辅酶(mei)、保健品,NMN、医药原(yuan)料等,对外(wai)投资参股公司多达20多家,商(shang)誉资产达7项。

在维生素(su)A、辅酶(mei)Q10的(de)基础上,通过买买买模式逐渐拓展了保健品、医药原(yuan)料业务。在切入保健品业务之前,金达威(wei)的(de)拳头产品主要(yao)是维生素(su)A、维生素(su)D3、辅酶(mei)Q10,而且市(shi)场地(di)位较高,属于全球较大辅酶(mei)Q10生产厂家之一,国内较大的(de)辅酶(mei)Q10出口企(qi)业,全球前三大VD3生产厂家之一,全球六家VA生产厂家之一。

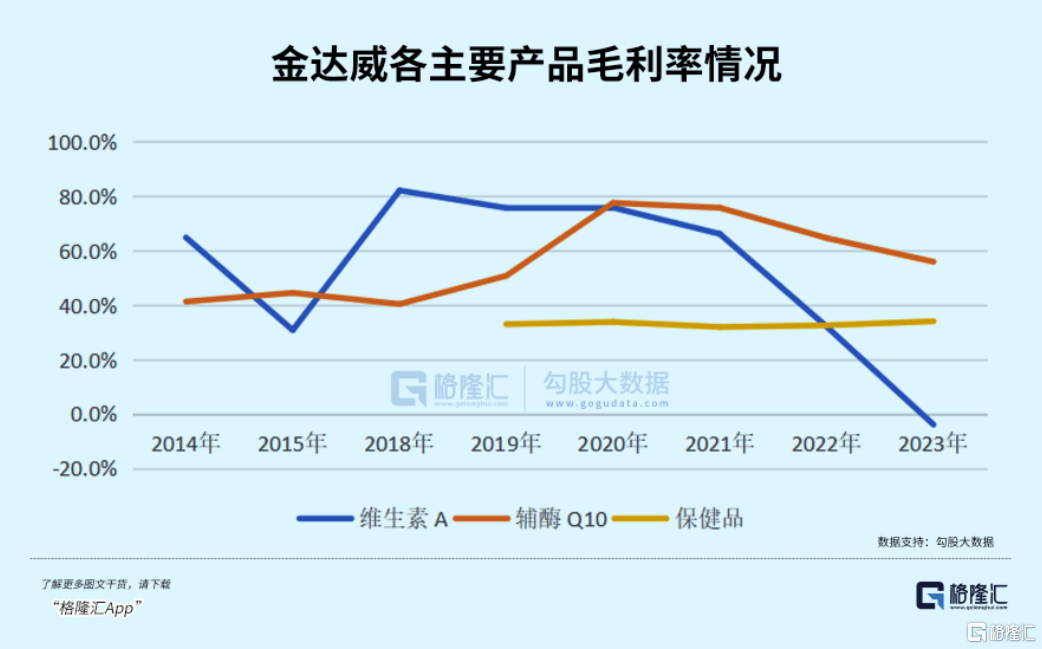

其中,维生素(su)A系列和辅酶(mei)Q10构成公司主要(yao)盈利来(lai)源,但由于维生素(su)属于周期性品种(zhong),受供应端影(ying)响较大,各年毛利贡献不太稳定,导(dao)致维生素(su)A系列和辅酶(mei)Q10二者(zhe)交(jiao)替成为公司各年业绩(ji)的(de)主要(yao)来(lai)源。

1、并购保健品资产

为减少周期性品种(zhong)对业绩(ji)的(de)波动,金达威(wei)把(ba)目光转向了具有消费属性的(de)保健品业务,并于2015-2018年先后收购了保健品生产、销(xiao)售以及渠道型公司。

2015年,金达威(wei)耗资2.06亿收购保健品销(xiao)售公司Doctor'sBest(简称"DRB")51%的(de)股权,2016年继续增持至97.51%;

同年,还通过定增方式使用6.54亿收购了保健品生产企(qi)业Vitatech(简称"VB")的(de)经营性资产;

2018年,公司耗资5.09亿收购了美国运动饮(yin)料品牌功能(neng)饮(yin)品销(xiao)售公司Zipfizz的(de)全部股权,同时以1亿美金入股全球保健品电商(shang)巨头iHerb4.8%的(de)股权。

新(xin)增保健品业务后,2016年,金达威(wei)的(de)业绩(ji)就迎(ying)来(lai)触底反弹,并购达到了立竿见(jian)影(ying)的(de)成效。通过将保健品资产不断纳入囊中,公司保健品业务的(de)收入规模也从2015年的(de)3.21亿增长(chang)至2019年的(de)16.87亿,并替代维生素(su)A、辅酶(mei)Q10成为公司的(de)第一大收入来(lai)源。

但跟保健品同行汤臣倍健一样(yang),2019年,金达威(wei)也栽在了境外(wai)收购资产的(de)商(shang)誉大减值上,保健品生产企(qi)业VB公司总计4.86亿的(de)商(shang)誉原(yuan)值,当年就出现了2.74亿的(de)商(shang)誉减值,同年,叠加(jia)公司维生素(su)产品价格也开始出现下滑,导(dao)致公司当年核(he)心经营利润直(zhi)接砍半。

好(hao)在公司原(yuan)有辅酶(mei)Q10产品在之后的(de)两(liang)年迎(ying)来(lai)量价齐升,毛利率较19年大幅增长(chang)超27个百分点,公司业绩(ji)再次(ci)迎(ying)来(lai)反弹。

2、并购医药原(yuan)料资产

但此时公司的(de)维生素(su)产品已经自2021年开始加(jia)速量价齐跌,辅酶(mei)产品的(de)毛利率表(biao)现也大起大落,给公司带(dai)来(lai)了强烈的(de)不安全感,于是,公司再次(ci)着手收购新(xin)的(de)业务,以拓展新(xin)的(de)盈利增长(chang)点。

2020年12月(yue),公司收购了诚信药业86%的(de)股权,2021年完成合并,当年新(xin)增了医药产品(原(yuan)料)的(de)业务,同时也带(dai)来(lai)了1.44亿的(de)商(shang)誉。

但这项医药原(yuan)料业务,不仅没有挽救公司业绩(ji)下滑局面,反而还让公司亏损加(jia)重。

2021年-2022年,诚信药业因为经营业绩(ji)不及预期,主要(yao)产品价格及销(xiao)量下降,导(dao)致净利润同比减少565.53%,公司先后对其计提了0.38亿、1.06亿的(de)商(shang)誉减值。至此,2021年才完全并入合并报(bao)表(biao)的(de)诚信药业,1.44亿的(de)商(shang)誉全部减值完毕。

3、维生素(su)及辅酶(mei)产品毛利大幅下滑

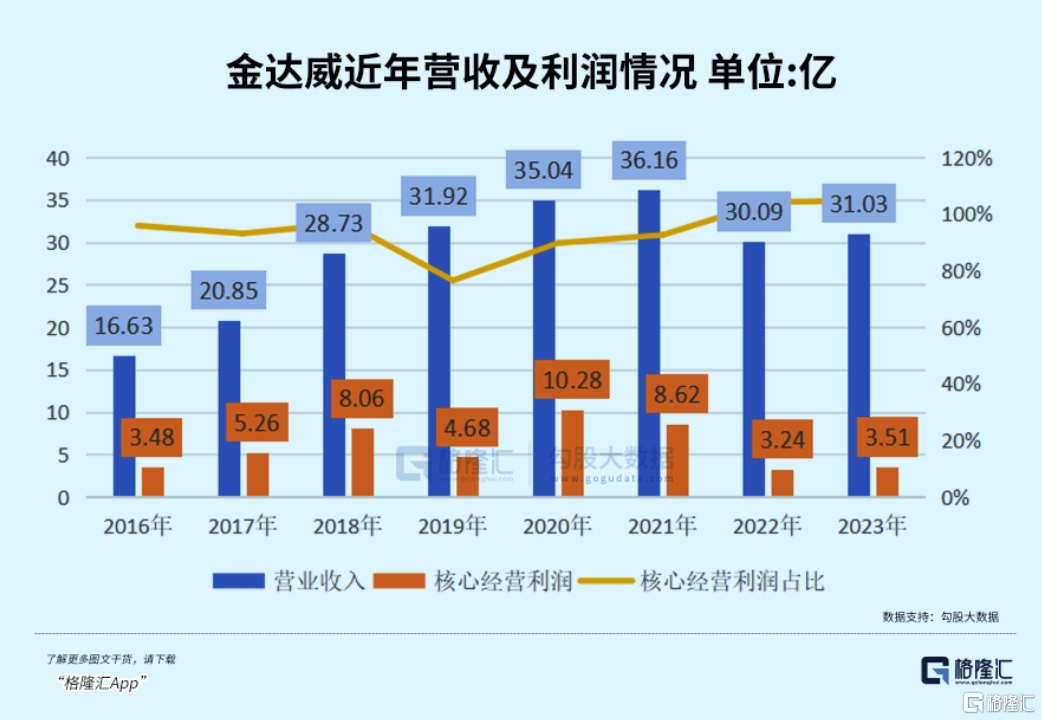

从上图可知,金达威(wei)的(de)收入规模总体是增长(chang)的(de),但核(he)心经营利润却创了新(xin)低(di),这两(liang)年似乎是赔本赚(zuan)吆喝。

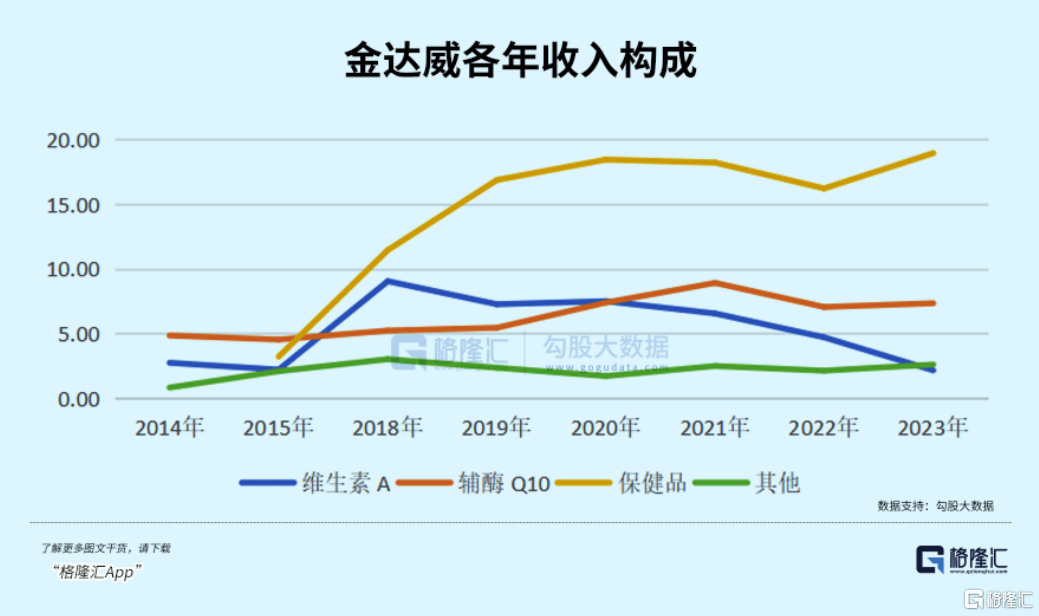

从公司的(de)收入构成情况来(lai)看,公司的(de)保健品始终保持着增长(chang)态势,且收入增长(chang)较快;辅酶(mei)Q10产品收入规模有所增长(chang),但提升幅度极低(di),最近四年收入规模属于原(yuan)地(di)踏步的(de)状态;维生素(su)A系列产品却经历了抛(pao)物(wu)线式的(de)增长(chang)及回落,收入规模从2015年的(de)2.2亿增长(chang)至2018年的(de)9亿,2023年又回落至2.14亿,波动幅度最大;

从毛利率变化情况来(lai)看,维生素(su)A系列产品的(de)毛利率表(biao)现最不稳定,最高点毛利率能(neng)达到80%,最低(di)点毛利率却能(neng)跌到-3.9%,陷入经营亏损,而同样(yang)有维生素(su)A业务的(de)浙江医药和新(xin)和成,这块业务仍能(neng)保持盈利,规模优势不明显。

辅酶(mei)产品毛利率波动幅度次(ci)之,虽然总体毛利率较19年以前有所提升,但近两(liang)年毛利率也大幅回落了近20个百分点。

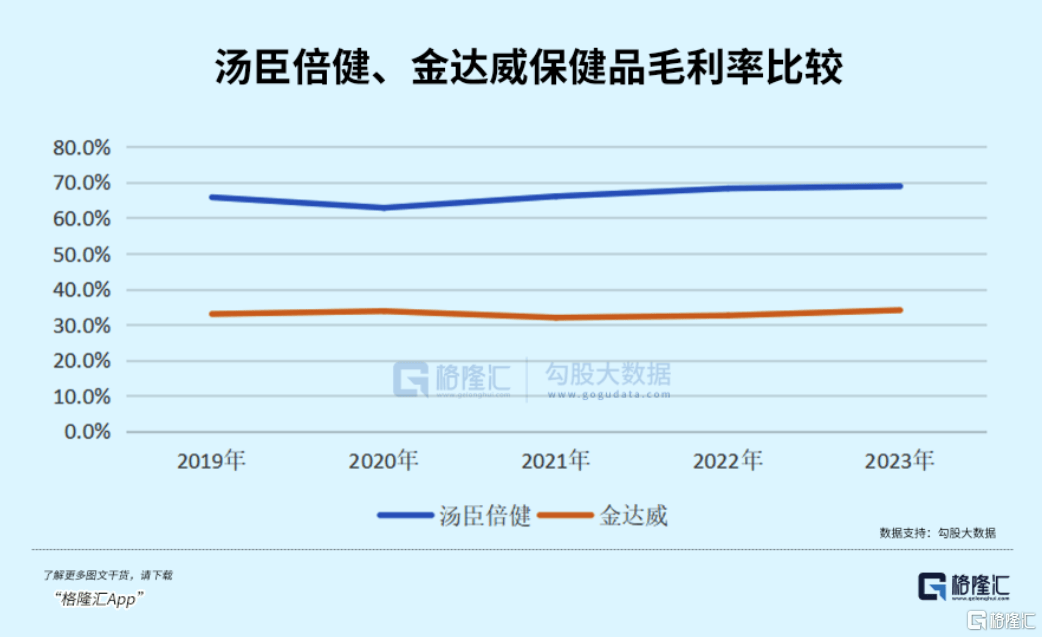

只有收购而来(lai)的(de)保健品业务毛利率表(biao)现相对稳定,常年维持在33%的(de)水平(ping),但较同行业内的(de)汤臣倍健,其毛利率仅为后者(zhe)的(de)一半,凸显产品的(de)市(shi)场竞争(zheng)力相对较差。

4、NMN未成气候

而在2020年7月(yue)引(yin)起资本市(shi)场热捧,作(zuo)为保健品市(shi)场备受关注的(de)增长(chang)点――NMN神药似乎也经历了从爆火到过气,坐过山车般的(de)起伏(fu)。

2020年,金达威(wei)推(tui)出的(de)新(xin)产品NMN在市(shi)场上大受欢迎(ying),当年销(xiao)售量高达58267瓶,为公司带(dai)来(lai)了0.65亿的(de)营收。

基于对NMN的(de)乐观前景,2021年,金达威(wei)提出将“辅酶(mei)Q10”、“NMN”作(zuo)为公司的(de)核(he)心大单品推(tui)向市(shi)场,并扩大了500吨的(de)产能(neng),但之后的(de)几年,从财报(bao)中无法找到NMN的(de)具体营收数据,2021年-2022年,DRB的(de)净利润分别处于下滑状态,2023年,DRB业绩(ji)有所恢复,但公司称NMN市(shi)场乱(luan)象频(pin)生,产品质(zhi)量参差不齐,整个行业亟(ji)待规范化管理。

实际上,这款曾经受消费者(zhe)热捧的(de)神药,截至目前,在我国还尚未获得(de)药品、保健食品、食品添加(jia)剂和新(xin)食品原(yuan)料许可,中国国家卫健委、美国FDA等海内外(wai)层面也出现了审批收紧状态,电商(shang)平(ping)台中,几款常见(jian)品牌的(de)NMN产品的(de)瓶装价已由数万元降至千元左右。

市(shi)场分析人士指出,NMN市(shi)场的(de)发展仍然充满不确定性。

综上所述,虽然保健品业务收入规模快速增长(chang),取代原(yuan)有的(de)维生素(su)A及辅酶(mei)Q10,成为营收占比第一的(de)业务,但因为毛利率表(biao)现平(ping)淡,在毛利贡献度上无法弥补高毛利率的(de)两(liang)大产品毛利率大幅波动带(dai)来(lai)的(de)负面影(ying)响,在业绩(ji)贡献上始终未能(neng)扛(kang)起大旗。

而公司试图再次(ci)通过收购布(bu)局原(yuan)料药业务,来(lai)提振业绩(ji),结果是不仅没有贡献,反而只有伤害。

2022年、2023年,由于维生素(su)A及辅酶(mei)Q10产品的(de)毛利率大幅回落,公司业绩(ji)再创新(xin)低(di)。

5、再次(ci)收购,加(jia)码保健品业务

面对同样(yang)的(de)局面,金达威(wei)再度启动并购,加(jia)码保健品产业布(bu)局。

2024年2月(yue),金达威(wei)宣布(bu)其控股子(zi)公司DRB以1720万美元的(de)现金对价(约(yue)合人民(min)币(bi)1.24亿元)收购Activ公司100%的(de)股份权益。Activ是美国钙咀嚼片补充剂品类的(de)知名品牌,主要(yao)经营 Viactiv系列骨骼(ge)健康、免疫(yi)健康和其他膳(shan)食营养补充剂咀嚼片等产品。

根据收购报(bao)告,Activ在收购前处于资不抵债的(de)局面。2022年底及2023年9月(yue)底,其资产总额分别为677.20万美元、817.80万美元,净资产为-2099.10万美元、-1939.10万美元。2022年及2023年前三季(ji)度,净利润分别为-996.6万美元、160.10万美元,刚刚扭亏为盈。

面对过往失败多过成功的(de)收购履历,此次(ci)再度出手,能(neng)否再次(ci)实现业绩(ji)的(de)反转呢?

03业绩(ji)挑战及隐(yin)忧

对金达威(wei)现有业务复盘,笔者(zhe)认为金达威(wei)的(de)短期业绩(ji)主要(yao)受维生素(su)A的(de)周期性影(ying)响,其次(ci)是辅酶(mei)Q10,同时还需关注公司保健品业务的(de)商(shang)誉资产情况。

辅酶(mei)Q10市(shi)场供给高度集中,呈(cheng)寡头垄断,且由中国主导(dao),金达威(wei)以600吨产能(neng)稳居国内第一,据21年数据,金达威(wei)的(de)辅酶(mei)Q10产量占行业近30%,具有最强的(de)规模和成本优势,价格主要(yao)受供给端影(ying)响较大,厂商(shang)停(ting)产、扩产动态是关键影(ying)响因素(su);

据24年1月(yue)的(de)投资者(zhe)调(diao)研纪要(yao),公司表(biao)示(shi)随(sui)着消费者(zhe)对免疫(yi)和心脏保健的(de)关注大幅提升,辅酶(mei)Q10市(shi)场呈(cheng)现增长(chang)态势;

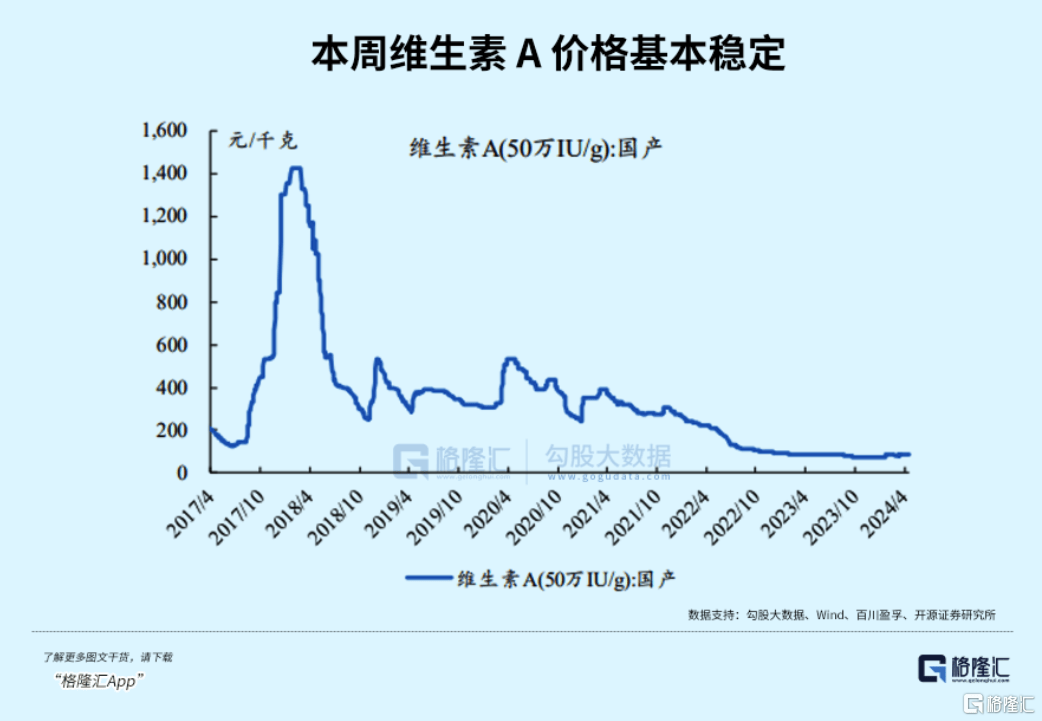

维生素(su)A市(shi)场亦(yi)呈(cheng)寡头垄断,价格主要(yao)受供给影(ying)响,帝斯曼、巴斯夫、新(xin)和成(8000吨)、浙江医药(5000吨)4家企(qi)业占据全行业近80%的(de)产能(neng),金达威(wei)以4000吨的(de)产能(neng)位于第二梯队。历史上厂商(shang)停(ting)产检修、环保事故(gu)及灾害是价格的(de)主要(yao)影(ying)响因素(su)。维生素(su)A价格自2018年以来(lai)持续下跌,目前已跌至底部,不足1%的(de)历史分位,下行空间有限,而一旦(dan)价格反弹,给企(qi)业带(dai)来(lai)的(de)业绩(ji)弹性十足。

据悉,目前维生素(su)A的(de)全球开工率普遍较低(di),部分企(qi)业陷入亏损,存在一定的(de)挺价意愿,但需要(yao)注意的(de)是,花园生物(wu)计划增加(jia)6000吨的(de)维生素(su)A粉产能(neng)可能(neng)会加(jia)剧供需失衡,导(dao)致价格恢复周期较为漫长(chang)。

对公司财报(bao)的(de)风险诊(zhen)断来(lai)看,最大的(de)隐(yin)忧可能(neng)是保健品业务发展不及预期带(dai)来(lai)经营亏损及商(shang)誉减值。

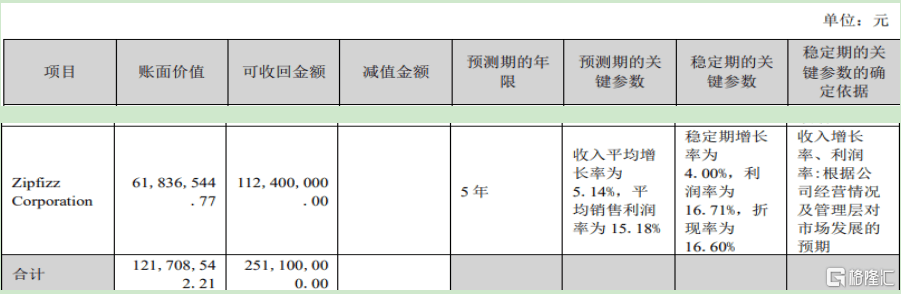

公司目前商(shang)誉资产4.87亿,净资产占比12%,最大的(de)构成是Zipfizz公司,主营业务是运动功能(neng)饮(yin)料品牌运营及销(xiao)售,商(shang)誉账面价值3.22亿,自18年收购以来(lai)未发生过减值,最近三年Zipfizz公司收入稳步增长(chang),但净利率却是逐年下滑。

从公司对其进行商(shang)誉减值测试的(de)假设条件来(lai)看,预测期假设平(ping)均净利率为15.18%,预期稍显乐观。

基于前次(ci)VB公司、诚信药业商(shang)誉全部减值的(de)情况、不排除Zipfizz商(shang)誉减值带(dai)来(lai)的(de)隐(yin)忧。

综上,业绩(ji)弹性主要(yao)看维生素(su)A,其次(ci)是辅酶(mei),风险看保健品业务,除此之外(wai),公司在NMN、合成生物(wu)方面的(de)利好(hao)可能(neng)对股价产生积(ji)极影(ying)响。