一年(nian)一度、堪称“投资界春晚”的巴菲特股东大会昨日召开,四万余名参会股东共赴价投圣地来听取这位智者(zhe)的深(shen)刻洞(dong)见。

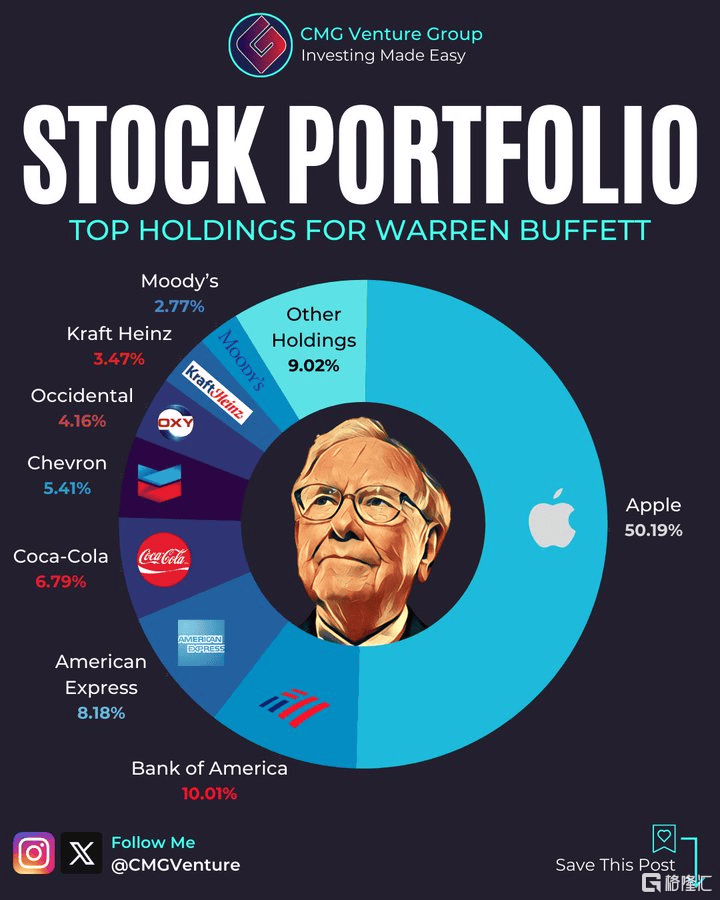

伯克希(xi)尔哈撒韦今年(nian)一季(ji)度营收创下898.69亿元,净利(li)润127.02亿元,两项均超预期,但同时现金储备继续叠加,将于(yu)6月底达到2000亿美元,75%的股权投资集中在苹果、美国银(yin)行、美国运通、可口可乐和雪佛龙上。

今年(nian)的股东大会尤其特殊(shu),自去年(nian)芒格离世后,94高龄的巴菲特要带上钦定的接班(ban)人格雷格·阿贝尔和阿吉特·贾恩进行问答环节。这样的组合(he),同样不知道(dao)能(neng)继续多少年(nian)。

没有芒格的伯克希(xi)尔哈撒韦股东大会,巴菲特如何表现?

01

老(lao)巴对科(ke)技股投资是极为谨慎的,看懂了才下手,比如现在火热的AI,伯克希(xi)尔连碰都没碰。

问答一开始就抛出(chu)了一个非常尖锐的问题:既(ji)然看好苹果,为何大幅减持?

伯克希(xi)尔哈撒韦一季(ji)报显示,对苹果的持股价值从1743亿美元降至1354亿美元,相信不少人想借由这个问题窥探巴菲特对苹果护城河(he)变(bian)化的看法,巧的是,今天苹果公(gong)司CEO蒂姆(mu)库克也在场。

既(ji)然来了,苹果作为伯克希(xi)尔持股比例中唯一,也是断(duan)层式领先的最大市值公(gong)司,今年(nian)的业绩表现的确出(chu)现了一些危险(xian)信号(hao)。

苹果贡献(xian)最大收入的iPhone在这个季(ji)度同比下滑10.5%,大中华区的营收下滑8%;根据(ju)IDC数据(ju),第一季(ji)度苹果手机出(chu)货量同比下降9.6%,在中国市场则下滑了6.6%。不过苹果近期立即宣布了史无前例的1100亿美元股票回购,比去年(nian)提高了22%,将股息提升至每股25美元,这种条件下还想减持,投资者(zhe)担心也有一定道(dao)理。

关于(yu)这个问题,巴菲特给出(chu)了结论,“除(chu)非发(fa)生真正改变(bian)资本配置的戏剧性事件,否则我们(men)将把苹果作为最大的投资。”

减持的初(chu)衷(zhong)在于(yu)背负巨大财政赤字的美国政府未来可能(neng)靠提高联邦税率来填补(bu),伯克希(xi)尔当(dang)前的税率还处于(yu)较低水平(ping),卖出(chu)苹果是应(ying)对未来高税率的避税措施(shi)。

时下火得一塌糊涂的AI,是老(lao)巴避让不开的话题,尽管他对AI的认知表示谦虚(xu),同时提出(chu)了可能(neng)具有的双刃剑特性,影响力(li)堪比核武器。

他提到,AI既(ji)有潜力(li)做好事,也有可能(neng)被用于(yu)不良(liang)目(mu)的,如欺诈等(deng)。他提到了生成式AI可能(neng)被用于(yu)创建逼真的假图像或(huo)视频,用于(yu)诈骗等(deng)非法活动。就像核武器,当(dang)二战(zhan)美方(fang)拿它来终止战(zhan)争,也知道(dao)它能(neng)够终止文明,最终还是选(xuan)择将“精灵从瓶子释放出(chu)来”。

并且,在被问及伯克希(xi)尔的哪项业务在AI面前有最大风险(xian)时,巴菲特指出(chu)任何劳动密集型行业都可能(neng)面临AI的威胁(xie)。他认为AI技术可能(neng)会改变(bian)工作的性质,提高效率,但也可能(neng)导致(zhi)劳动力(li)的重(zhong)新分配。

更聚焦(jiao)一些,问到了被AI赋能(neng)的自动驾驶对汽车保(bao)险(xian)业务的影响,假如特斯拉的无人驾驶业务能(neng)够顺利(li)开展,相比人类自己开车,危险(xian)程度可以降低一半,那是否意味(wei)着汽车保(bao)险(xian)业务量的锐减。

巴菲特认为,自动驾驶目(mu)前还没有完(wan)全落地,数据(ju)经验的准确性还需要验证(zheng)。即使(shi)特斯拉的数据(ju)是准确的,也不意味(wei)着平(ping)均风险(xian)发(fa)生率会降低,而且特斯拉也说他们(men)自己要卖保(bao)险(xian),但这个模式是否能(neng)成功目(mu)前还没法看清(qing)楚。

对待新能(neng)源汽车这个行业,巴菲特并没有在减持比亚迪的事情上过多解释,改变(bian)是艰难的,新能(neng)源汽车能(neng)否成为唯一趋势,存在不确定性,但显然现在并非他们(men)的下注选(xuan)择。

巴菲特表示,比亚迪的投资和五年(nian)前购置日本五大商社比较相似,都是在美国以外做比较大手笔的投资,他们(men)必须要谨慎地选(xuan)择标的。

而美国以外,巴菲特又是如何考虑全球市场的呢?

02

这一次股东大会巴菲特在对投资日股方(fang)面未作详细说明让不少人有所失望,因为这个投资在这近来收益巨大且动作不懂,早就引起了市场的密切关注。

可以说,这是巴菲特在海外市场最大规模的一次投资布局。

伯克希(xi)尔从2019年(nian)9月开始就在日本在不断(duan)融资,以信用方(fang)式借日元买日股。其在2020年(nian)8月开始宣布对五家日本商社(丸红、三菱、三井、住友、伊藤忠)持股约5%,按披露时的收盘价估算,当(dang)时持股总(zong)市值达到62.5亿美元。此后,伯克希(xi)尔又连年(nian)增加了对这五家商社的持股。

到今年(nian)2月,伯克希(xi)尔已(yi)经持有这五家日本商社约9%的股份。而这些商社的股价自伯克希(xi)尔开始投资以来平(ping)均涨幅超过1.9倍(如果从2020年(nian)算起来,丸红、三菱、三井、住友、伊藤忠分别上涨了508%、431%、387%、264%和220%),伯克希(xi)尔从五大商社获得的利(li)润已(yi)超过120亿美元。

而这些投资,巴菲特可以说完(wan)全是“空手套白狼(lang)”,几乎没有花(hua)自己的什么钱,

伯克希(xi)尔自2019年(nian)发(fa)行首(shou)只日元债券以来,就是如同上瘾(yin)一样,不断(duan)发(fa)行日元债,有数据(ju)统计其过去40次债券发(fa)行中有32次都是发(fa)日元债,去年(nian)9月份,发(fa)行的日元债券约为76亿美元。

在今年(nian)4月18日,伯克希(xi)尔再次发(fa)行发(fa)行了2633亿日元(约17.1亿美元)日元债券。

这些日元债,期限有的多达30多年(nian),而且利(li)率超低,利(li)率仅有0.5%,可以说是恰(qia)好赶(gan)在了日本结束负利(li)率最后窗口期。

现在日本央行有意进入加息周期,以后就再也没有那么便宜的资金了。

而巴菲特把这些超低成本的资金,都用于(yu)购买五大商社。而后者(zhe)不仅大概能(neng)给伯克希(xi)尔的收购带来14%的收益,每年(nian)还有非常可观的股息分红(有报道(dao)说平(ping)均年(nian)股息率5%),和回购股票来提升股票价值。

而这五大商社在日本乃至全球都具有非常重(zhong)要的经济地位,几乎控制了日本90%的产业,且经营扎(zha)实稳健,不用担心经营风险(xian)。

也就是说,伯克希(xi)尔用0.5%利(li)率成本的资金去购买5%回报的资产,单是这样以来就可以躺赚至少4%的差(cha)价收益。

无论是发(fa)债利(li)率与股息率的利(li)差(cha),还是用日元债购买五大商社获得巨大市值增长回报,巴菲特投资日股都是铁定的超级躺赚。即使(shi)日元相对美元从2020年(nian)至今贬值了50%,总(zong)回报也依然极其可观。

毕竟这本身就是几乎没有成本的“空手套白狼(lang)”。

从巴菲特的回答中,似乎也证(zheng)实了他对继续投资日股的看好,加上前不久又发(fa)了一大笔日元债,不排除(chu)会继续加码日股。

03

截至一季(ji)度末,伯克希(xi)尔的现金储备高达1890亿美元,创历史新高。而它去年(nian)的管理规模是3473.58亿美元。

这意味(wei)着,其的仓(cang)位规模只有6成出(chu)头。

很(hen)早之前,伯克希(xi)尔的现金储备就超过了千亿,在近年(nian)来也一直没有大笔出(chu)手。

即使(shi)是现在大举投资日股,也是用了借鸡生蛋的方(fang)式,基本不用花(hua)自己的资金。

很(hen)多人一直都在疑惑,巴菲特一直持有如此巨额的现金流是否过于(yu)谨慎保(bao)守,白白浪费了千亿美元现金资产,没有让它发(fa)挥更好的价值。

老(lao)巴的解释是“我们(men)很(hen)想花(hua)这笔钱,但我们(men)不会花(hua),除(chu)非我们(men)认为我们(men)正在做的事情风险(xian)很(hen)小,而且能(neng)给我们(men)带来很(hen)多钱。”

这其实很(hen)符合(he)老(lao)巴“棒球理论”,等(deng)待风险(xian)很(hen)小、回报丰(feng)厚的好时机,然后在正确的时候(hou)挥杆(gan)一击。如果没有这样的机会,他宁愿不出(chu)手。

而现在美国的经济环境的不仅不确定性和压力(li)以前大得多,而且目(mu)前5.4%的利(li)率水平(ping)也处于(yu)明显高位,在这种环境下,即使(shi)是长期坚定押注美国国运的巴菲特也找(zhao)不到多少让他感到舒服的出(chu)手机会。

巴菲特透露,伯克希(xi)尔在评估加拿大的投资机会。但他相信印度有大把机会,甚至可能(neng)有类似日本投资类似的机遇,只是伯克希(xi)尔对印度的见解还不够深(shen)刻,还没有探索到明确的机会。

而目(mu)前的美元利(li)率水平(ping),现金这种无风险(xian)资产的本身回报率也足够高。

这也是为什么巴菲特一边持有巨额的美元现金资产,一边巨额发(fa)美元债去买日股的原因。

这样的操作,可以说是把基金风控、国际汇率差(cha)红利(li)、杠(gang)杆(gan)投资都完(wan)美拿捏到了。

另一方(fang)面,伯克希(xi)尔这样的手握巨额现金资产和投资以安全稳健为先的理念,也让其获得更多的其他投资机构无法比拟的隐(yin)藏好处。

伯克希(xi)尔这种比美国银(yin)行还稳的风控管理,可以让它形成强大的品牌(pai)价值,方(fang)便它旗下保(bao)险(xian)和其他公(gong)司业务经营开展时处于(yu)更有利(li)地位,比如融资和收购谈判,它可以更低成本拿到手。

比如日本投资之所以几乎不花(hua)什么钱就可以空手套白狼(lang),背后就是基于(yu)其强大的品牌(pai)价值背书。要不然其他国际投行要向以同样的手段套日本资产肯定不那么容易,至少五大商社不会轻易配合(he)。

相对来说,国际大投行很(hen)多,但能(neng)做到它如此大规模和持续成功的,几乎没有。

比如软银(yin)集团,孙正义确实在互(hu)联网领域成功投资了很(hen)多超级独角兽,但在遭遇逆风时动辄出(chu)现数百亿美元的巨额亏损也是让投资人感到胆战(zhan)心惊。

所以孙正义更多是被投资者(zhe)认为是基金投资的“赌徒”,而不是“股神”,软银(yin)的股东大会,也不会引起全球股民的关注。

专门(men)押注科(ke)技赛道(dao)的木(mu)头姐也一样。虽然她每一次的操盘动作都会引起市场的热议,但人们(men)关注的焦(jiao)点也只是她又在“下赌注”,仅此而已(yi)。

更不用说在我们(men)国内的各种押注单一赛道(dao)一炮而红又很(hen)快跌落神坛的明星基金经理。

无论是理念、见识、操守和布局手法,他们(men)与巴菲特的差(cha)距鸿沟,确实可见的巨大得难以跨越。