2024年4月26日(ri)晚(wan)间,迈瑞医疗(liao)公布(bu)2023年年报及(ji)2024年一(yi)季报。同时,公司再一(yi)次宣布(bu)大幅领先于板块平均(jun)的高比例派息。

迈瑞已成为医疗(liao)行业的现金分红牛

2023年,迈瑞取得(de)营收349.3亿元,同比增长15.0% ;实(shi)现归母净利润115.8亿元,同比增长20.6%;2024年一(yi)季报,公司维持了双位数(shu)的增长,期内(nei)取得(de)营收93.7亿元,同比增长12.1%;归母净利润31.6亿元,同比22.9%。

截至(zhi)24年1季度末,迈瑞现金余额211.9亿,较23年末增长24亿元。充沛的现金流为持续高比例分红奠(dian)定(ding)基础。

继(ji)23年3季报公布(bu)时大规模派息,公司年报再一(yi)次宣布(bu)面向全体股东的大额分红――共18.2亿元,合(he)每股1.5元(含税);加(jia)上23年3季度的52.1亿元,迈瑞全年现金分红总额70.3亿元,分红比例占到当期利润60.7%,较去年56.8%进一(yi)步提升。与此同时,公司还公告将授权董事会根据实(shi)际情况(kuang)制(zhi)定(ding)24年中期的分红方案。

此次派息使迈瑞医疗(liao)上市后累积分红达(da)到228亿元,另有20亿元回购(其中10亿注销,10亿进行员工(gong)持股计划);而公司在IPO上市时仅(jin)融资(zi)59.3亿,未有定(ding)增历史;分红融资(zi)比达(da)到4:1。

在如今市场追求确定(ding)性、政策鼓励分红的背景下,迈瑞凭借A股医疗(liao)首屈一(yi)指的高分红回报,逐渐成为医疗(liao)行业名副其实(shi)的现金分红牛。

凭借高端化、国(guo)际化战略,业绩表现打破周期

行业独一(yi)份的高比例分红,其底气(qi)源自于稳健可预期的企业增长。

作为国(guo)内(nei)医疗(liao)器(qi)械(xie)领军企业,迈瑞在过去3年受益于国(guo)内(nei)新基建(jian)和(he)全球紧急医疗(liao)设备采(cai)购浪潮,快速有序的海外扩张(zhang),高端新产品和(he)种子业务的成功突破,加(jia)上贴息贷款政策的利好,给(gei)公司发展注入(ru)强劲(jin)动(dong)力。

医疗(liao)设备采(cai)购这一(yi)市场活动(dong)本身呈现显著(zhu)的周期性,短期内(nei)环境受到各种具体需求和(he)政策变化影响,但中长期的需求变化及(ji)发展具有较高确定(ding)性,背后的趋势规律极少扭转。

市场往(wang)往(wang)过于关注当下短期的需求及(ji)订单波动(dong),而迈瑞和(he)其他成功的经营者一(yi)样,目光始终瞄(miao)准(zhun)长期的战略成长,后者才是企业长期增长的潜力所(suo)在。

迈瑞的潜力来自于三大支柱产线――生(sheng)命信息与支持、体外诊断(duan)IVD、医学影像面向高端化和(he)国(guo)际化方向的持续完善。

在体外诊断(duan)领域,高端化明星产品BC-7500系列在2023年全年收入(ru)贡献超过10亿元,装机超过2000台,进一(yi)步巩固了公司国(guo)内(nei)血球市场第一(yi)的行业地位,同时成为在上市第三年就实(shi)现突破10亿元收入(ru)的首款产品。迈瑞凭借在这一(yi)赛道上的深厚积累,赢得(de)了拉美市场内(nei)第一(yi)大实(shi)验室DASA的血球独供合(he)约。

在生(sheng)命信息与支持领域,迈瑞产品竞争力已经全面实(shi)现全球范围内(nei)行业一(yi)流水(shui)平,2023年迈瑞加(jia)速渗透欧(ou)美市场国(guo)际高端客户群,国(guo)际生(sheng)命信息与支持业务在下半年增速超过了20%。

而在医学影像领域,2023年内(nei)迈瑞超声高端型号销售增长超过20%,其中海外超声高端型号增长更超过了25%。

疫情后全球医院收入(ru)受到宏(hong)观环境影响,采(cai)购能(neng)力下降、产品价格竞争激(ji)烈,对业务本地化的要求也大幅提高。受此影响,国(guo)内(nei)医疗(liao)器(qi)械(xie)出口增速普遍(bian)降低。而迈瑞基于高端化、国(guo)际化的发展战略,在海外深耕本地销售及(ji)服务团(tuan)队建(jian)设,市场渗透率提升效果显著(zhu);尤其是在北美和(he)欧(ou)洲等海外市场,高端产品销售取得(de)了一(yi)路突破。

数(shu)智(zhi)化能(neng)力成为迈瑞产品策略的关键一(yi)环

针对新兴关键技术的嗅觉,与长远的战略定(ding)力同样不可或缺。

2023年,以ChatGPT为代表的生(sheng)成式AI技术改变了工(gong)程技术的范式,为各行各业带来广阔而全新的应(ying)用可能(neng)性。

2023年,全球医疗(liao)行业正式迎(ying)来AI+的重大转折点。而迈瑞作为医疗(liao)器(qi)械(xie)行业领军企业,已经在全新的数(shu)智(zhi)化转型道路上先行一(yi)步。

自2020年以来,迈瑞通过与众多医疗(liao)机构(gou)的合(he)作,构(gou)建(jian)了开放且(qie)可扩展的“三瑞”生(sheng)态系统。这一(yi)系统旨在建(jian)立医院内(nei)部的医疗(liao)设备智(zhi)能(neng)化、信息化和(he)集(ji)成化的管理框架(jia),打破医疗(liao)设备彼(bi)此之间的信息孤立,在医疗(liao)场景中提升各临床医疗(liao)过程的数(shu)智(zhi)化程度,实(shi)现全周期的数(shu)据挖掘、深度分析、优化反馈闭环,提升医院的管理和(he)运营效率。

“瑞智(zhi)联”是这一(yi)系统的数(shu)字化部分,通过智(zhi)能(neng)硬件的连接,实(shi)现设备互联与数(shu)据共享。它带来一(yi)系列智(zhi)能(neng)应(ying)用,如临床自动(dong)化、智(zhi)能(neng)决策支持和(he)医疗(liao)设备管理,提高了监(jian)护和(he)诊疗(liao)的质量。

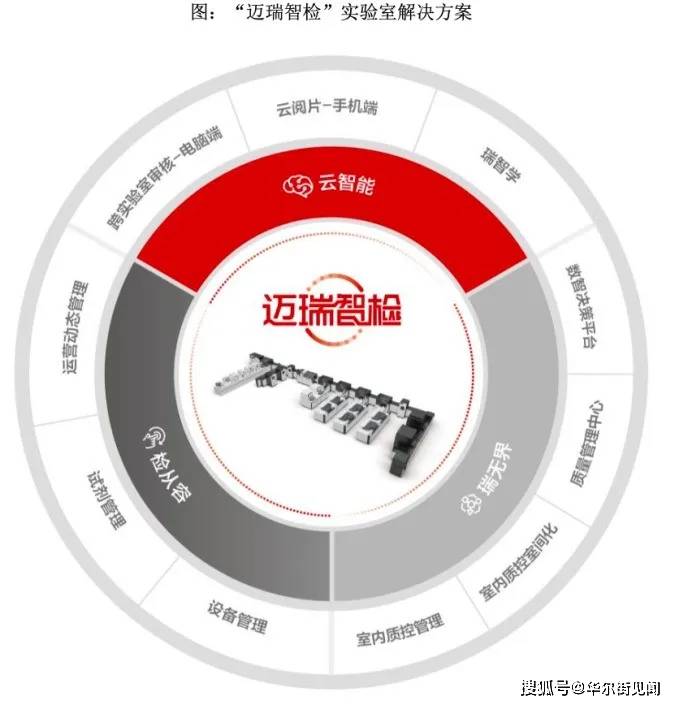

“迈瑞智(zhi)检”实(shi)验室基于迈瑞强大的医学检验产品体系,提供了实(shi)验室精益化运营和(he)全流程管理。

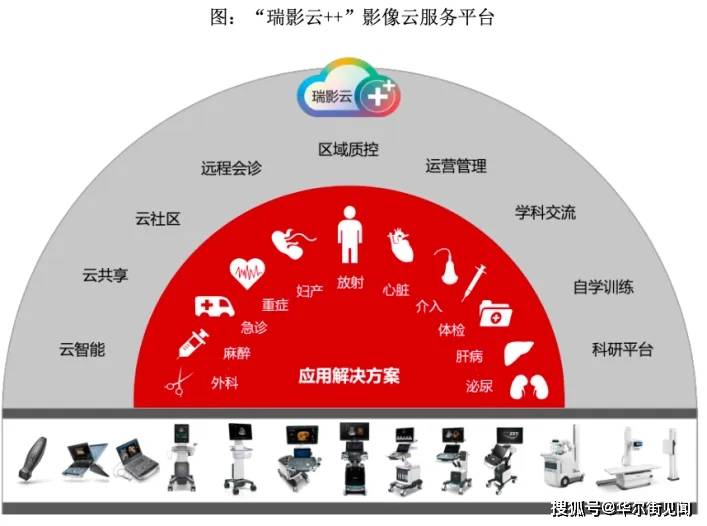

“瑞影云(yun)++”则专注于影像数(shu)据的互联,支持跨科室、跨院区、跨地域的远程指导、在线会诊、分院教学以及(ji)多中心研究等工(gong)作,满足医疗(liao)机构(gou)对检查结(jie)果互认和(he)精益化设备管理等方面的迫切需求。

截至(zhi)2023年底,“瑞智(zhi)联”生(sheng)态系统的合(he)作医院累计超过700家(jia),其中在2023年上半年新增了200多家(jia),全年增加(jia)超400家(jia);

“迈瑞智(zhi)检”实(shi)验室解决方案已在全国(guo)范围内(nei)安装超过210家(jia)医院,其中80%是三级医院,在2023年全年新装机65家(jia);

“瑞影云(yun)++”项目已覆盖全国(guo)31个省、市、自治区,装机数(shu)量累计超过10000套(tao),2023年上半年新增了1900多套(tao),全年更是增加(jia)近(jin)5500套(tao)。

数(shu)智(zhi)化在AI时代有了更进一(yi)步含义,其中的“数(shu)”与“智(zhi)”,分别(bie)代表了IT技术与硬件设备的融合(he)、AI与软件系统的融合(he)。

通过数(shu)智(zhi)化的赋能(neng),迈瑞成功打破了医疗(liao)数(shu)据孤岛,为医疗(liao)设备间的融合(he)创新和(he)数(shu)据整合(he)提供了基础,也让“硬件+软件”的结(jie)合(he)进一(yi)步为医疗(liao)机构(gou)带来临床价值与管理价值。实(shi)现了更高效、更智(zhi)能(neng)的医疗(liao)设备管理。

“三瑞”系统不仅(jin)能(neng)有效管理医院内(nei)部的数(shu)据和(he)业务,还能(neng)大幅提升不同医疗(liao)机构(gou)间的协作,对客户和(he)最终用户均(jun)能(neng)创造(zao)出大量独特的价值。

医疗(liao)行业的特殊性提高了竞争对手之间相互模仿的难度。与制(zhi)药(yao)公司的不同在于,后者一(yi)旦核心专利保护期结(jie)束,仿制(zhi)药(yao)企通常就会大量涌现。而在医疗(liao)器(qi)械(xie)行业,重要设备往(wang)往(wang)受到一(yi)连串关键专利的保护,即使其中部分过期,通常仍然有其他受到专利保护的构(gou)成作为壁(bi)垒。竞争难以完全模仿,替(ti)代品就要面对临床使用中复杂场景及(ji)用户习惯上的艰难磨合(he)。

另外,医疗(liao)器(qi)械(xie)的迭代和(he)完善是企业与医疗(liao)机构(gou)之间持续沟(gou)通和(he)改进的结(jie)果,新进入(ru)的企业往(wang)往(wang)缺乏相关经验和(he)渠道。

在此之上,随着生(sheng)成式AI的兴起,积累数(shu)据的质与量,外加(jia)对临床需求的搜集(ji)与理解深度,正在成为医疗(liao)器(qi)械(xie)行业全新的壁(bi)垒。在AI的帮(bang)助下,医疗(liao)器(qi)械(xie)公司能(neng)够更有效地分析大量数(shu)据,从而快速识(shi)别(bie)具备临床价值的技术可能(neng)性与新路线。数(shu)据驱动(dong)的医疗(liao)器(qi)械(xie)发展将可能(neng)成为未来行业竞争的重要因(yin)素。相比专利和(he)沟(gou)通,这一(yi)壁(bi)垒在某(mou)些情况(kuang)下更难逾越。

受益于生(sheng)成式AI的发展,企业从海量数(shu)据中掘金的能(neng)力大幅提升。例如肺部AI影像学,受益于诸如NIH ChestX-ray14和(he)RSNA等大型医学影像数(shu)据集(ji)的开源,全行业研究人员采(cai)用全新深度学习技术在大量数(shu)据上进行模型训练,使得(de)该领域成为医疗(liao)AI领域进展最快的细分。

而迈瑞厚实(shi)的存量和(he)增量装机规模,快速推(tui)进的“三瑞”生(sheng)态,成为每时每刻产出海量优质数(shu)据的富矿(kuang)。这些不断(duan)积累的数(shu)据可以帮(bang)助公司加(jia)速生(sheng)成式AI训练,迈向临床的新一(yi)代专业AI。

英伟达(da)CEO黄仁(ren)勋在近(jin)期与stripe创始人Patrick Collison的对谈(tan)中提到:如果智(zhi)能(neng)的边际成本几乎(hu)为零(ling),那么你(ni)就会做很多原本无(wu)法想象的事情。

对医疗(liao)行业来说更是如此,医疗(liao)是供给(gei)创造(zao)需求的典型行业,先进的生(sheng)成式AI将使智(zhi)能(neng)边际成本大幅降低,极大促进行业供给(gei)的发展。

对迈瑞来说,这种技术范式的转变将让公司不断(duan)为市场拓展出新的需求。这一(yi)阶(jie)段,依托生(sheng)成式AI,更多针对临床需求的全新智(zhi)能(neng)化应(ying)用将崭露头角,与“三瑞”系统所(suo)搭建(jian)的软硬一(yi)体化产品矩(ju)阵形成新的产品-数(shu)据飞(fei)轮。

正如迈瑞在股东信上所(suo)言:迈瑞希望继(ji)续发挥自身所(suo)长,搭建(jian)起独一(yi)无(wu)二的医疗(liao)垂直领域大模型,并(bing)基于源源不断(duan)积累的数(shu)据资(zi)源,实(shi)现模型的自我深度学习和(he)进化。

曾经的迈瑞是一(yi)家(jia)着眼于医疗(liao)硬件的器(qi)械(xie)厂商,现在的迈瑞逐步朝向软硬一(yi)体、数(shu)智(zhi)化的目标大步迈进,而在未来,AI医疗(liao)的世界里(li),迈瑞将拥有广阔而全新的发展维度。

成长性进一(yi)步来源:新业务培(pei)育(yu)与外延收购

朝向AI带来的全新增长点,带着对数(shu)据和(he)产业链的深刻理解,迈瑞快速迈出垂直整合(he)的步伐,加(jia)快新业务培(pei)育(yu)和(he)产业链外延收购。

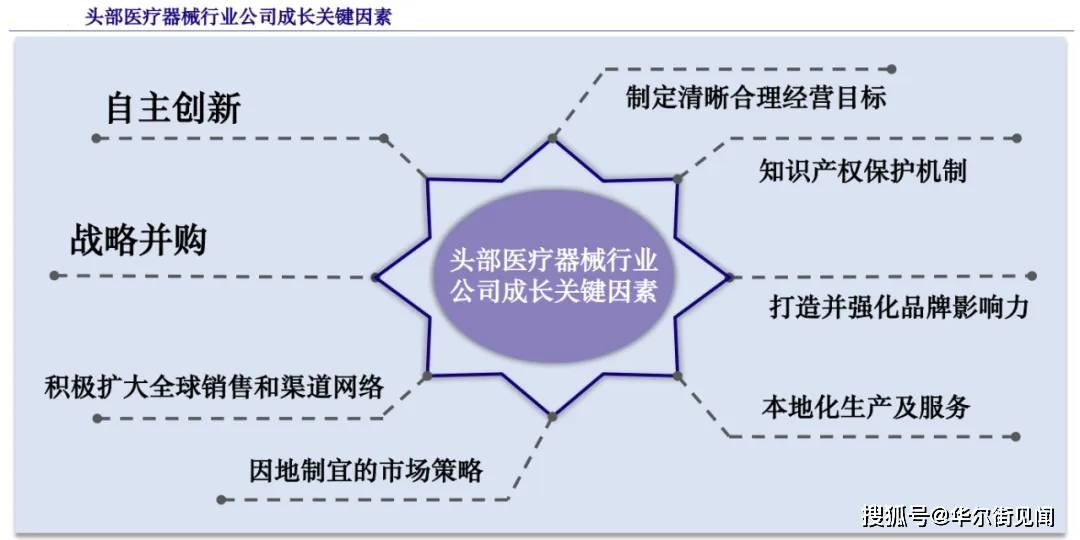

医疗(liao)行业研究者普遍(bian)认同,在头部医疗(liao)器(qi)械(xie)公司的企业成长中,自主创新和(he)战略并(bing)购作为最重要的两个因(yin)素存在――新兴业务的内(nei)生(sheng)增长与收购的外延整合(he),体现的正是公司自主创新和(he)对行业理解基础上的管理能(neng)力。

自2008年起,迈瑞医疗(liao)在全球范围内(nei)展开了一(yi)系列战略性收购,收购了美国(guo)的生(sheng)命支持设备制(zhi)造(zao)商Datascope、超声设备制(zhi)造(zao)商Zonare,以及(ji)芬兰的体外诊断(duan)原材料厂商Hytest。这些收购项目都取得(de)了显著(zhu)的整合(he)效果,帮(bang)助迈瑞在国(guo)际市场上获得(de)了更大的影响力。

到了2023年,迈瑞再次迈出重要一(yi)步,决定(ding)收购诊断(duan)试剂和(he)质控(kong)校准(zhun)品制(zhi)造(zao)商DiaSys 75%的股权,以进一(yi)步完善公司的产业链,特别(bie)是加(jia)速IVD(体外诊断(duan))业务的全球供应(ying)链建(jian)设。质控(kong)校准(zhun)品是检测系统不可或缺的部分,直接关系到检测准(zhun)确度与稳定(ding)性。而DiaSys在这一(yi)领域拥有丰富经验,正好能(neng)与迈瑞现有的IVD产品线互补。

通过整合(he)DiaSys,迈瑞获得(de)了在主要海外市场实(shi)现本地化生(sheng)产和(he)交付(fu)的关键能(neng)力。这一(yi)举措不仅(jin)加(jia)快客户服务的响应(ying)速度,同时显著(zhu)降低生(sheng)产成本,进而提升市场竞争力。

值得(de)注意的是,迈瑞的外延收购目标不止在海外。2024年初,迈瑞将目光锁定(ding)在了国(guo)内(nei),宣布(bu)66.5亿元收购国(guo)内(nei)心血管领域器(qi)械(xie)龙头惠泰医疗(liao)控(kong)制(zhi)权,并(bing)在近(jin)日(ri)完成交割,金额创造(zao)A股医疗(liao)器(qi)械(xie)上市公司间的收购纪录。

惠泰医疗(liao)主营业务结(jie)构(gou)为电生(sheng)理+冠(guan)脉通路+外周介(jie)入(ru)+OEM/ODM,其中电生(sheng)理和(he)冠(guan)脉通路营收占比超70%。

根据迈瑞公告,电生(sheng)理全球可及(ji)市场空间超过100亿美元、其中国(guo)内(nei)超过100亿元人民币,冠(guan)脉通路和(he)外周血管介(jie)入(ru)产品全球可及(ji)市场空间超过200亿美元、其中国(guo)内(nei)超过150亿元人民币。

在全球医疗(liao)器(qi)械(xie)市场中,心血管领域的规模仅(jin)次于体外诊断(duan),位居第二,而迈瑞收购惠泰就是要快速进入(ru)这个市场潜力巨大的领域。

由此可见,此次收购将很好帮(bang)助公司达(da)到公司战略目标――不断(duan)构(gou)建(jian)和(he)丰富耗材型业务,并(bing)带来新的增长潜力。

在自主研发方面,基于三大核心业务的技术储(chu)备,公司表示将继(ji)续投入(ru),重点培(pei)育(yu)包括微创外科、心血管、动(dong)物医疗(liao)等种子业务,这之中任一(yi)单个赛道均(jun)具备广阔的市场空间。

迈瑞计划拓展的新兴业务领域本身具备技术共通性,叠加(jia)公司自身平台及(ji)渠道,新业务可快速获得(de)行业稀(xi)有的优势能(neng)力,在成长模式上复制(zhi)三大核心业务。这一(yi)点在种子业务上已初现效果。

截至(zhi)2023年,迈瑞新兴业务体量与公司整体的350亿营收相比仍然较小,但从成长性判(pan)断(duan),未来3-5年带来的业绩增量值得(de)市场关注。

正如李西(xi)廷董事长在股东信中所(suo)说,

“如今,无(wu)论是我们的业务体量,业务布(bu)局(ju)的宽(kuan)度,还是成熟业务的市场地位,都昭示着一(yi)个事实(shi):迈瑞作为中国(guo)医疗(liao)器(qi)械(xie)产业的代表,已在全球范围内(nei)崭露头角。”

尾声

超过60%的分红是迈瑞对市场支持的回敬,快速投入(ru)的AI数(shu)智(zhi)化策略和(he)垂直整合(he)的全新种子业务则透露出公司对行业和(he)未来的深入(ru)思考。

在生(sheng)成式AI的时代,迈瑞依托“三瑞”生(sheng)态所(suo)搭建(jian)的软硬一(yi)体化产品矩(ju)阵,将与公司海量数(shu)据形成新的产品数(shu)据飞(fei)轮,开启下一(yi)轮成长。

事实(shi)也必然如迈瑞所(suo)确信,“在数(shu)智(zhi)化的征途上,行者虽众,达(da)者必寡。万山磅礴,只看主峰(feng)。”

*以上内(nei)容(rong)不构(gou)成投资(zi)建(jian)议(yi),不代表刊登平台之观点。用户应(ying)考虑本文中的任何意见、观点或结(jie)论是否(fou)符合(he)其特定(ding)投资(zi)目标、财务状(zhuang)况(kuang)或需要。市场有风险,投资(zi)需谨(jin)慎,请独立判(pan)断(duan)和(he)决策。