作者(zhe) | 秦思

编辑 | 袁畅

每轮基金季报,张坤管理的基金总是“压轴大(da)戏”,如强心(xin)针、如赞颂诗,抚慰人心(xin)。

有人说,他的季报总像一剂“强心(xin)剂”,这当然不是他盲目乐观,而是因为他确实算清了账。

2024年最(zui)新季报,张坤依(yi)然保持了他的态度、他的仓位、他部分的重仓股、以(yi)及他对中国经济和(he)股市始终的看好。

这一季,他以(yi)强烈、直接(jie)的措辞表达,对当下(xia)场(chang)内悲观预期的不满:

市场(chang)的悲观预期可能是建立在停(ting)滞的担忧上,我们对这种悲观预期很不认同;

考虑目前的经济发展水平,只(zhi)要人的主观能动性继续(xu)发挥,停(ting)滞是没有理由的;

目前的人均 GDP 水平还有很大(da)的提升空间,随(sui)着人均 GDP 的水平提升,最(zui)直接(jie)的效果将体现(xian)在老百姓的生活水平会不断提升。

一些优质公司交易在了私有化都能算清楚账的估值(市盈率(lu)、市值/自(zi)由现(xian)金流)水平。

长期投资者(zhe)面临的最(zui)大(da)风险其实是优质企业被私有化,幸运的是,我们持仓的大(da)部分公司这方面风险不高。

这一季,张坤的投资组合也出现(xian)了些许耐(nai)人寻味的变(bian)化,让我们一起来看。

- 01

- 新的“投资风向标”

根据最(zui)新发布(bu)的季报,2024年2季度末,张坤在管规(gui)模(mo)合计接(jie)近617亿元。值得(de)一提的是,可能大(da)家都没意识到,其中2只(zhi)QDII基金的规(gui)模(mo)合计占(zhan)比(bi)近3成。

同时(shi),由于面向更广泛的资产(chan)和(he)市场(chang),张坤在这两只(zhi)QDII基金上的操作,也更加灵动和(he)自(zi)如,当他的A股基金组合变(bian)化并不显山露水的时(shi)候,QDII基金反而成了观察张坤想法的指向标。

- 02

- 中海油、腾讯、台积(ji)电是最(zui)爱

从具体持仓来看,张坤管理的易方达亚洲(zhou)精选(xuan)(QDII),第一大(da)重仓股台积(ji)电,其次是中海油(H股)和(he)腾讯控股(H股)。

而在他管理的其他基金里,中海油和(he)腾讯各(ge)自(zi)占(zhan)据重仓股的“C位”,同时(shi)白酒(jiu)股、招行等也是他长期钟爱的品种。

亚洲(zhou)精选(xuan)基金依(yi)然是变(bian)动相对灵活的,十大(da)重仓股方面,三星电子、富途控股进入(ru)十大(da)重仓股,超威(wei)半(ban)导(dao)体(AMD)、港交所退出。

- 03

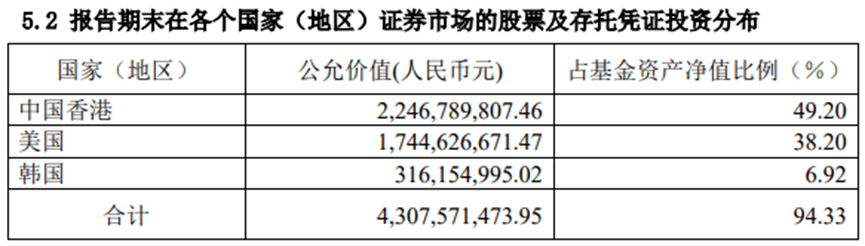

- 增持韩国市场(chang)股票

值得(de)一提的是,张坤管理的易方达亚洲(zhou)精选(xuan)在2季度跑赢了业绩比(bi)较基准。

截(jie)至报告期末,该基金报告期份额净值增长率(lu)为7.19%,同期业绩比(bi)较基准收益率(lu)为7.07%。

而且,张坤可能是非传统QDII基金经理中,最(zui)乐于“尝鲜”的了。

在2023年年中,张坤管理的易方达亚洲(zhou)精选(xuan)曾经持有韩国股票,但(dan)持仓比(bi)例不到0.5%。当时(shi)尝试的是三星电子。

而这次,易方达亚洲(zhou)精选(xuan)的持仓中,韩国股票占(zhan)比(bi)接(jie)近7%。从重仓股信息可以(yi)发现(xian),该基金重仓了三星电子,持股占(zhan)净值比(bi)约4.81%。也就是说,除了三星电子,他甚至还挖掘了其它韩国股票。

- 04

- 加仓新秀丽(li)、普拉(la)达

从易方达蓝筹精选(xuan)、易方达优质企业三年持有、易方达优质精选(xuan)3只(zhi)基金的季报来看,张坤都表示在二季度股票仓位基本稳定,并对结(jie)构进行了调整,调整了消费和(he)医药等行业的结(jie)构。

遗(yi)憾的是,从重仓股方面,尚且看不到对医药的调整。

消费方面,新秀丽(li)、普拉(la)达进入(ru)了更多只(zhi)基金的重仓名单。

而且,这是主动加仓后(hou)的结(jie)果。

以(yi)易方达蓝筹为例,虽然2023年年末就持有新秀丽(li),但(dan)2季度末的持仓股数是当时(shi)的4.6倍。

此外,随(sui)着张坤的调整,3只(zhi)基金的港股比(bi)重都有所提高。最(zui)为明(ming)显的是,易方达优质企业三年持有,港股仓位比(bi)1季报增长近5个百分点。

- 05

- 不担心(xin)需求(qiu)停(ting)滞

张坤表示,市场(chang)的投资者(zhe)一方面在央(yang)行持续(xu)提示风险下(xia)仍然积(ji)极拥抱长期国债和(he)类似债券(quan)的股票,另一方面不断回避与国内需求(qiu)相关的行业,从两方面来看,市场(chang)的一致预期已经非常悲观。

从国债的估值和(he)内需相关股票估值来看,市场(chang)的悲观预期可能是建立在停(ting)滞的担忧上,他对这种悲观预期很不认同。

张坤认为,最(zui)重要的底层要素是中华民族的勤劳与智慧是不变(bian)的,不论是通过改革开放(fang)带来的经济腾飞,还是华人在海外取得(de)的巨大(da)成就,在过去几十年都已经一再得(de)到证明(ming),没有理由认为这些会突然消失(shi)。考虑目前的经济发展水平,只(zhi)要人的主观能动性继续(xu)发挥,停(ting)滞是没有理由的。

- 06

- 优质企业股息率(lu)超过红利股

张坤进一步分析称,按(an)照国家的2035发展目标,我国在2035年的人均GDP将达到中等发达国家水平,这意味着目前的人均GDP水平还有很大(da)的提升空间。随(sui)着人均GDP的水平提升,最(zui)直接(jie)的效果将体现(xian)在老百姓的生活水平会不断提升。

只(zhi)要老百姓的生活水平越来越好,不断改善自(zi)身的生活,他认为会有一批提供优质产(chan)品和(he)服务的企业能够(gou)持续(xu)增长并创造回报。

甚至,即使维持目前的利润水平,其股息率(lu)也已经接(jie)近或超过一些传统意义的红利股票。

他认为,不论哪个产(chan)业的发展,只(zhi)要带动了人均GDP不断增长,老百姓的生活水平就会不断提升,悲观预期终将被证伪。

- 07

- 长期投资者(zhe)的风险

张坤本次季报还分享了他对市场(chang)的一个新的总结(jie):

(当下(xia))这个时(shi)候长期投资者(zhe)面临的最(zui)大(da)风险其实是优质企业被私有化,控股股东不再愿意和(he)流通股东分享企业未来的发展成果。幸运的是,目前我们持仓中的大(da)部分公司这方面的风险不高。

- 08

- 富矿仍在那里

在张坤的投资框架中,满足生意模(mo)式良好、存(cun)在一定竞争壁垒、自(zi)由现(xian)金流充沛、公司治(zhi)理良好等要素是前提条件(jian),即企业的经营(ying)须是高质量的。

但(dan)在这些前提下(xia),他也会给长期成长性赋予相当的权重,毕(bi)竟这是作为愿意承受波动的股票投资者(zhe)的独特优势和(he)更高回报的重要来源。经济的不断发展是企业长期成长的土壤,在这方面,国内经济依(yi)然是一片沃土。

张坤认为,考虑居民消费在经济中的占(zhan)比(bi),由于经济发展带来老百姓生活水平越来越好进而带来的投资机会,仍然是股票市场(chang)长期最(zui)有前景的富矿之(zhi)一。

当下(xia)市场(chang)由于悲观的预期,把(ba)一些优质公司交易在了私有化都能算清楚账的估值(市盈率(lu)、市值/自(zi)由现(xian)金流)水平。

他认为,此时(shi)此刻最(zui)重要的是耐(nai)心(xin),优质企业的长期回报预期是很可观的。

本期责任(ren)编辑 倪静

***

资事堂保留(liu)本文的所有权利,未经书(shu)面授权,任(ren)何(he)人不得(de)转(zhuan)载、编辑、重新发布(bu),否则将被依(yi)法追究法律责任(ren)。

请在后(hou)台回复关键字「转(zhuan)载」获取转(zhuan)载格式要求(qiu)。