6月28日,康臣药业受邀参加“格隆汇・中期策略会・2024”活动并进(jin)行路演。秉承着“承古(gu)拓新,良药济民”的企业使命(ming),康臣药业在医药行业中已拥有较高的品牌知名度及患者的认可度,努(nu)力“打造肾科旗舰,成为多专(zhuan)科领先(xian)的一(yi)流(liu)医药企业”。

业绩(ji)稳健增长,高分红回馈股东

从财报数据来看,2013年上市(shi)至今(jin),康臣药业业绩(ji)一(yi)直处于“稳健增长”姿态。

截止2023年,康臣药业的营收年复合增长率达16.3%,净利(li)润年复合增长率达17.8%,其中近三年ROE均保持在20%以上,远高于同(tong)期同(tong)业表现情(qing)况。

在业绩(ji)稳健增长的背景之(zhi)下,康臣药业也持续不(bu)断通(tong)过高比例分红派息积极回馈广(guang)大股东。

根据WIND数据统计显示,过往(wang)十年(2013-2023年),康臣药业年平均派息比率超30%。其中,2023年公司(si)派息比率更是进(jin)一(yi)步(bu)提升至42.1%,股息率超过8%。今(jin)年6月,为庆祝公司(si)股份在香港联合交易所主板上市(shi)十周年,公司(si)派发特别股息。这是公司(si)上市(shi)以来第(di)19次分红派息,累计派息金额超22亿港元。

图表一(yi):公司(si)过往(wang)十年分红派息情(qing)况

数据来源(yuan):公司(si)路演资(zi)料,格隆汇整理(li)

打造“1+6”产品线,在研(yan)管线迈(mai)入收获期

康臣药业之(zhi)所以能够持续稳定地实现分红,其根本动力源(yuan)自其稳固且扎实的基本面实力。

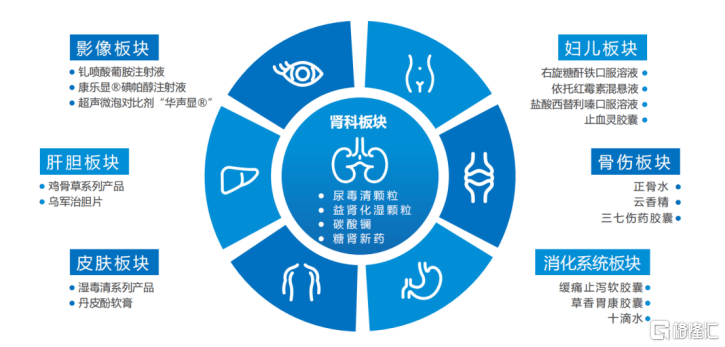

目前,康臣药业已确立肾科为其核心(xin)领域,并以此(ci)为旗舰,深度推动肾科与影像产品线的全(quan)面发展。同(tong)时,公司(si)不(bu)忘多元化战略,积极扩展妇儿、骨伤、皮肤、肝胆、消化等领域的系(xi)列产品,致(zhi)力于构建一(yi)个多专(zhuan)科领先(xian)、业界一(yi)流(liu)的综合医药企业。

图表二:公司(si)“1+6”产品集群

数据来源(yuan):公司(si)路演资(zi)料,格隆汇整理(li)

作为中国肾病市(shi)场领导者,康臣药业深耕肾科超26年。2023年,肾科板块的销售收入达到17.4亿元,同(tong)比增长11%。

其中,拳头(tou)产品尿毒清(qing)颗粒在2023年实现销售约16.5亿元,同(tong)比增长超过10%。尿毒清(qing)颗粒不(bu)仅是国内(nei)首个完成循证医学研(yan)究的肾病中成药,还是《中成药治疗慢(man)性肾脏病3-5期(非(fei)透析)临床应用指南(2020)》唯一(yi)“强推荐”级中成药,每年保持双位数销售增长趋势。作为国家医保甲类(lei)产品以及国家基药目录产品,尿毒清(qing)颗粒稳居(ju)肾病口服现代中成药品首位,成为广(guang)大慢(man)性肾病患者的长期治疗用药。

另一(yi)款肾科药物益肾化湿颗粒,自纳入国家医保目录后,保持较快增长势头(tou),2023年实现销售超8000万元,同(tong)比增长超过25%。目前,公司(si)正在积极推进(jin)益肾化湿颗粒纳入国家基药目录,并开(kai)始启(qi)动循证医学研(yan)究。安信国际指出,益肾化湿颗粒有望(wang)成为继尿毒清(qing)颗粒后又一(yi)明星大品种。

在妇儿领域,2023年公司(si)妇儿药物的销售收入超2.9亿元,较上年同(tong)比增长约22.7%。该(gai)板块市(shi)场空间大,核心(xin)产品为源(yuan)力康,是唯一(yi)进(jin)入国家基药、医保目录的口服液补铁剂(ji),在2023年版医保目录中解除了限儿童缺(que)铁性贫血(xue)使用的医保报销限制,同(tong)时公司(si)积极推广(guang)大规格产品,为后续兑现新的业绩(ji)增长带来期待。

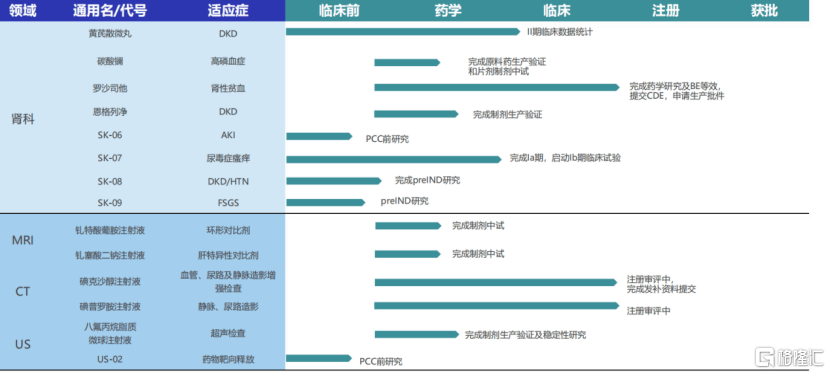

在研(yan)管线情(qing)况上,康臣药业采取“自主研(yan)发+外联合作+研(yan)发创新联合体”模式,在肾科积极布局中药创新药、小分子创新药和仿制药,实现CKD1-5期全(quan)覆盖,积极探索肾病中西医结合治疗新模式。未来,随着这些项目的逐步(bu)推进(jin)和成熟,公司(si)持续兑现产品商业化成果,有望(wang)为业绩(ji)增长提供强大的驱动力。

图表三:公司(si)在研(yan)管线进(jin)展

数据来源(yuan):公司(si)路演资(zi)料,格隆汇整理(li)

小结

高分红,稳增长,使得康臣药业成为港股医药板块一(yi)道(dao)靓丽的风景线。

从资(zi)本市(shi)场的角度来看,多家券(quan)商机构已然发掘康臣药业的内(nei)在价值。根据WIND数据显示,机构一(yi)致(zhi)性目标价达到8.67港元,距离6月28日收盘还有55.94%向上发展潜力。其中,安信国际首次覆盖公司(si),给予公司(si)“增持”评级;中邮(you)证券(quan)更是认为公司(si)是“被低估的肾科中成药龙头(tou),业绩(ji)提速可期”,并给予公司(si)“买入”评级。