5дТ31ШеЃЌЙњМвН№ШкМрЙмзмОжЗЂВМ2024ФъвЛМОЖШвј(yin)аавЕБЃЯевЕжївЊМрЙмжИБъЪ§Он(ju)ЧщПіЁЃ

ОпЬхРДПДЃЌНёФъвЛМОЖШЃЌЩЬвЕвј(yin)ааЪЕЯжОЛРћШѓ(run)6723вкдЊЃЌЭЌБШдіГЄ0.7%ЃЌдіЫй(su)НЯ2023ФъШЋФъЗХЛК2.5ИіАйЗжЕуЃЛгы2023ФъЭЌЦкдіЫй(su)1.3%ЯрБШЛиТф0.6ИіАйЗжЕуЁЃ

ЖдгкРћШѓ(run)БэЯжНЯШѕ(ruo)ЕФдвђ(yin)ЃЌжївЊдкгквј(yin)ааЯЂВюГжај(xu)ЪееЁЃНёФъвЛМОЖШЃЌЩЬвЕвј(yin)ааОЛЯЂВюЮЊ1.54%ЃЌНЯ2023ФъЫФМОЖШЕФ1.69%ЯТ(xia)НЕ15ИіЛљЕуЃЈBPЃЉЃЌдйДЮДДЯТ(xia)РњЪЗаТЕЭ(di)ЁЃ

ЦфжаЃЌДѓаЭвј(yin)ааЁЂЙЩЗнжЦвј(yin)ааОЛЯЂВюЗжБ№ЮЊ1.47%ЁЂ1.62%ЃЌНЯ2023ФъФЉ(mo)ЕЭ(di)15BPЁЂ14BPЃЛГЧЩЬааЁЂХЉЩЬааОЛЯЂВюЗжБ№ЮЊ1.45%ЁЂ1.72%ЃЌЗжБ№ЛиТф12BPЁЂ18BPЁЃ

НижСвЛМОЖШФЉ(mo)ЃЌЩЬвЕвј(yin)ааВЛСМДћПюгрЖю(e)3.4ЭђвкдЊЃЌНЯЩЯМОФЉ(mo)діМг1414вкдЊЃЛЩЬвЕвј(yin)ааВЛСМДћПюТЪ1.59%ЃЌНЯЩЯМОЛљБОГжЦНЁЃвЛМОЖШФЉ(mo)ЃЌЩЬвЕвј(yin)аае§ГЃДћПюгрЖю(e)208.2ЭђвкдЊЃЌЦфжае§ГЃРрДћПюгрЖю(e)203.6ЭђвкдЊЃЌЙизЂ(zhu)РрДћПюгрЖю(e)4.6ЭђвкдЊЁЃ

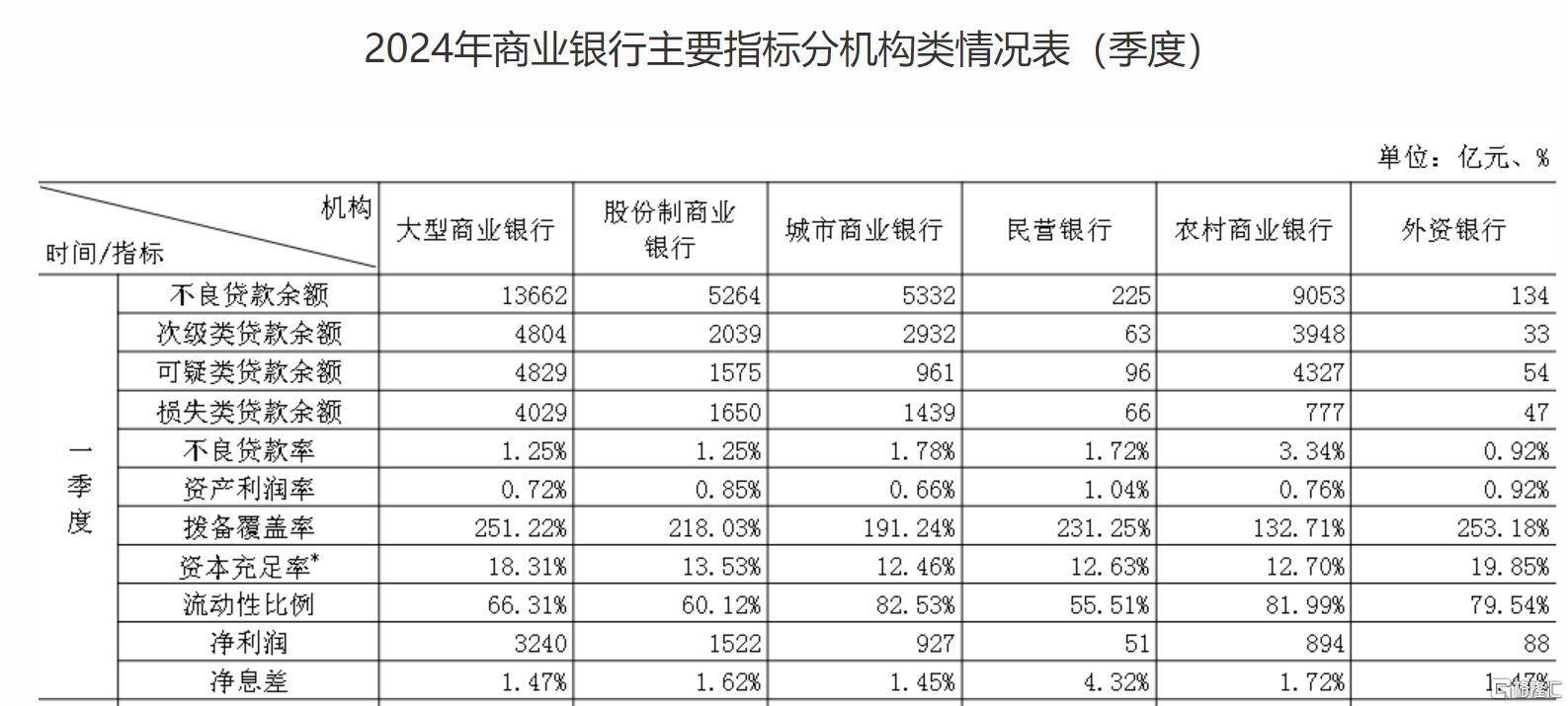

ЦфжаЃЌДѓаЭЩЬвЕвј(yin)ааВЛСМДћПюТЪ1.25%ЃЌЙЩЗнжЦЩЬвЕвј(yin)ааВЛСМДћПюТЪ1.25%ЃЌГЧЩЬааВЛСМДћПюТЪ1.78%ЃЌУё(min)гЊвј(yin)ааВЛСМДћПюТЪ1.72%ЃЌХЉЩЬааВЛСМДћПюТЪ3.34%ЃЌЭтзЪвј(yin)ааВЛСМДћПюТЪ0.92%ЁЃ

ЗчЯеЕжВЙФмСІећЬхГфзу

ЙњМвН№ШкМрЙмзмОжБэЪОЃЌНёФъвЛМОЖШЩЬвЕвј(yin)ааЗчЯеЕжВЙФмСІећЬхГфзуЁЃ

2024ФъвЛМОЖШЃЌЩЬвЕвј(yin)ааРлМЦЪЕЯжОЛРћШѓ(run)6723вкдЊЃЌЭЌБШдіГЄ0.7%ЁЃЦНОљзЪБОРћШѓ(run)ТЪЮЊ9.57%ЃЌНЯЩЯМОФЉ(mo)ЩЯЩ§0.63ИіАйЗжЕуЁЃЦНОљзЪВњРћШѓ(run)ТЪЮЊ0.74%ЃЌНЯЩЯМОФЉ(mo)ЩЯЩ§0.04ИіАйЗжЕуЁЃ

2024ФъвЛМОЖШФЉ(mo)ЃЌЩЬвЕвј(yin)ааДћПюЫ№ЪЇзМБИ(bei)грЖю(e)ЮЊ6.9ЭђвкдЊЃЌНЯЩЯМОФЉ(mo)діМг2698вкдЊЃЛВІБИ(bei)ИВИЧТЪЮЊ204.54%ЃЌНЯЩЯМОФЉ(mo)ЯТ(xia)НЕ0.6ИіАйЗжЕуЃЛДћПюВІБИ(bei)ТЪЮЊ3.26%ЃЌНЯЩЯМОФЉ(mo)ЯТ(xia)НЕ0.01ИіАйЗжЕуЁЃ

2024ФъвЛМОЖШФЉ(mo)ЃЌЩЬвЕвј(yin)ааЃЈВЛКЌЭтЙњвј(yin)ааЗжааЃЉзЪБОГфзуТЪЮЊ15.43%ЃЛвЛМЖзЪБОГфзуТЪЮЊ12.35%ЃЛКЫаФвЛМЖзЪБОГфзуТЪЮЊ10.77%ЁЃ

ДгЙцФЃЩЯРДПДЃЌвј(yin)аавЕКЭБЃЯевЕзмзЪВњЦНЮШдіГЄЁЃ

ЦфжаЃЌ2024ФъвЛМОЖШФЉ(mo)ЃЌЮвЙњвј(yin)аавЕН№ШкЛњЙЙБОЭтБвзЪВњзмЖю(e)429.6ЭђвкдЊЃЌЭЌБШдіГЄ8.1%ЁЃЦфжаЃЌДѓаЭЩЬвЕвј(yin)ааБОЭтБвзЪВњзмЖю(e)185ЭђвкдЊЃЌЭЌБШдіГЄ11.2%ЃЌеМ(zhan)БШ43.1%ЃЛЙЩЗнжЦЩЬвЕвј(yin)ааБОЭтБвзЪВњзмЖю(e)71.8ЭђвкдЊЃЌЭЌБШдіГЄ4.1%ЃЌеМ(zhan)БШ16.7%ЁЃ

2024ФъвЛМОЖШФЉ(mo)ЃЌБЃЯеЙЋЫОзмзЪВњ32.9ЭђвкдЊЃЌНЯФъГѕдіМг1.4ЭђвкдЊЃЌНЯФъГѕдіГЄ4.4%ЁЃЦфжаЃЌВњЯеЙЋЫОзмзЪВњ2.9ЭђвкдЊЃЌНЯФъГѕдіГЄ4.4%ЁЃШЫЩэЯеЙЋЫОзмзЪВњ28.6ЭђвкдЊЃЌНЯФъГѕдіГЄ4.4%ЁЃдйБЃЯеЙЋЫОзмзЪВњ7751вкдЊЃЌНЯФъГѕдіГЄ3.8%ЁЃБЃЯезЪВњЙмРэЙЋЫОзмзЪВњ1209вкдЊЃЌНЯФъГѕдіГЄ14.9%ЁЃ

ИНЃК2024ФъвЛМОЖШвј(yin)аавЕБЃЯевЕжївЊМрЙмжИБъЪ§Он(ju)ЧщПі

вЛЁЂвј(yin)аавЕКЭБЃЯевЕзмзЪВњЦНЮШдіГЄ

2024ФъвЛМОЖШФЉ(mo)ЃЌЮвЙњвј(yin)аавЕН№ШкЛњЙЙБОЭтБвзЪВњзмЖю(e)429.6ЭђвкдЊЃЌЭЌБШдіГЄ8.1%ЁЃЦфжаЃЌДѓаЭЩЬвЕвј(yin)ааБОЭтБвзЪВњзмЖю(e)185ЭђвкдЊЃЌЭЌБШдіГЄ11.2%ЃЌеМ(zhan)БШ43.1%ЃЛЙЩЗнжЦЩЬвЕвј(yin)ааБОЭтБвзЪВњзмЖю(e)71.8ЭђвкдЊЃЌЭЌБШдіГЄ4.1%ЃЌеМ(zhan)БШ16.7%ЁЃ

2024ФъвЛМОЖШФЉ(mo)ЃЌБЃЯеЙЋЫОзмзЪВњ32.9ЭђвкдЊЃЌНЯФъГѕдіМг1.4ЭђвкдЊЃЌНЯФъГѕдіГЄ4.4%ЁЃЦфжаЃЌВњЯеЙЋЫОзмзЪВњ2.9ЭђвкдЊЃЌНЯФъГѕдіГЄ4.4%ЁЃШЫЩэЯеЙЋЫОзмзЪВњ28.6ЭђвкдЊЃЌНЯФъГѕдіГЄ4.4%ЁЃдйБЃЯеЙЋЫОзмзЪВњ7751вкдЊЃЌНЯФъГѕдіГЄ3.8%ЁЃБЃЯезЪВњЙмРэЙЋЫОзмзЪВњ1209вкдЊЃЌНЯФъГѕдіГЄ14.9%ЁЃ

ЖўЁЂвј(yin)аавЕКЭБЃЯевЕН№ШкЗўЮёГжај(xu)МгЧП(qiang)

2024ФъвЛМОЖШФЉ(mo)ЃЌвј(yin)аавЕН№ШкЛњЙЙгУгкаЁЮЂЦѓвЕЕФДћПюЃЈАќРЈаЁЮЂаЭЦѓвЕДћПюЁЂИіЬхЙЄЩЬЛЇДћПюКЭаЁЮЂЦѓвЕжїДћПюЃЉгрЖю(e)74.4ЭђвкдЊЃЌЦфжаЕЅ(dan)ЛЇЪкаХзмЖю(e)1000ЭђдЊМАвдЯТ(xia)ЕФЦеЛнаЭаЁЮЂЦѓвЕДћПюгрЖю(e)31.4ЭђвкдЊЃЌЭЌБШдіГЄ21.1%ЁЃ

2024ФъвЛМОЖШЃЌБЃЯеЙЋЫОдБЃЯеБЃЗбЪеШы2.2ЭђвкдЊЃЌЭЌБШдіГЄ5.1%ЁЃХтПюгыИјИЖжЇГі7352вкдЊЃЌЭЌБШдіГЄ47.8%ЁЃаТдіБЃЕЅ(dan)МўЪ§206вкМўЃЌЭЌБШдіГЄ30.1%ЁЃ

Ш§ЁЂЩЬвЕвј(yin)аааХДћзЪВњжЪСПЛљБОЮШЖЈ

2024ФъвЛМОЖШФЉ(mo)ЃЌЩЬвЕвј(yin)ааЃЈЗЈШЫПкОЖЃЌЯТ(xia)ЭЌЃЉВЛСМДћПюгрЖю(e)3.4ЭђвкдЊЃЌНЯЩЯМОФЉ(mo)діМг1414вкдЊЃЛЩЬвЕвј(yin)ааВЛСМДћПюТЪ1.59%ЃЌНЯЩЯМОЛљБОГжЦНЁЃ

2024ФъвЛМОЖШФЉ(mo)ЃЌЩЬвЕвј(yin)аае§ГЃДћПюгрЖю(e)208.2ЭђвкдЊЃЌЦфжае§ГЃРрДћПюгрЖю(e)203.6ЭђвкдЊЃЌЙизЂ(zhu)РрДћПюгрЖю(e)4.6ЭђвкдЊЁЃ

ЫФЁЂЩЬвЕвј(yin)ааЗчЯеЕжВЙФмСІећЬхГфзу

2024ФъвЛМОЖШЃЌЩЬвЕвј(yin)ааРлМЦЪЕЯжОЛРћШѓ(run)6723вкдЊ,ЭЌБШдіГЄ0.7%ЁЃЦНОљзЪБОРћШѓ(run)ТЪЮЊ9.57%ЃЌНЯЩЯМОФЉ(mo)ЩЯЩ§0.63ИіАйЗжЕуЁЃЦНОљзЪВњРћШѓ(run)ТЪЮЊ0.74%ЃЌНЯЩЯМОФЉ(mo)ЩЯЩ§0.04ИіАйЗжЕуЁЃ

2024ФъвЛМОЖШФЉ(mo)ЃЌЩЬвЕвј(yin)ааДћПюЫ№ЪЇзМБИ(bei)грЖю(e)ЮЊ6.9ЭђвкдЊЃЌНЯЩЯМОФЉ(mo)діМг2698вкдЊЃЛВІБИ(bei)ИВИЧТЪЮЊ204.54%ЃЌНЯЩЯМОФЉ(mo)ЯТ(xia)НЕ0.6ИіАйЗжЕуЃЛДћПюВІБИ(bei)ТЪЮЊ3.26%ЃЌНЯЩЯМОФЉ(mo)ЯТ(xia)НЕ0.01ИіАйЗжЕуЁЃ

2024ФъвЛМОЖШФЉ(mo)ЃЌЩЬвЕвј(yin)ааЃЈВЛКЌЭтЙњвј(yin)ааЗжааЃЉзЪБОГфзуТЪЮЊ15.43%ЃЛвЛМЖзЪБОГфзуТЪЮЊ12.35%ЃЛКЫаФвЛМЖзЪБОГфзуТЪЮЊ10.77%ЁЃ

Юх(wu)ЁЂЩЬвЕвј(yin)ааСїЖЏадЫЎ(shui)ЦНКЯ(he)РэЮШНЁ(jian)

2024ФъвЛМОЖШФЉ(mo)ЃЌЩЬвЕвј(yin)ааСїЖЏадИВИЧТЪЮЊ150.84%ЃЌНЯЩЯМОФЉ(mo)ЯТ(xia)НЕ0.76ИіАйЗжЕуЃЛОЛЮШЖЈзЪН№БШР§ЮЊ125.33%ЃЛСїЖЏадБШР§ЮЊ68.66%ЃЌНЯЩЯМОФЉ(mo)ЩЯЩ§0.78ИіАйЗжЕуЃЛШЫУё(min)БвГЌЖю(e)БИ(bei)ИЖН№ТЪ1.7%ЃЌНЯЩЯМОФЉ(mo)ЯТ(xia)НЕ0.54ИіАйЗжЕуЃЛДцДћПюБШР§ЃЈШЫУё(min)БвОГФкПкОЖЃЉЮЊ78.8%ЃЌНЯЩЯМОФЉ(mo)ЩЯЩ§0.11ИіАйЗжЕуЁЃ

СљЁЂБЃЯевЕГЅ(chang)ИЖФмСІГфзуЮШЖЈ

2024ФъвЛМОЖШФЉ(mo)ЃЌБЃЯевЕзлКЯ(he)ГЅ(chang)ИЖФмСІГфзуТЪЮЊ195.6%ЃЌКЫаФГЅ(chang)ИЖФмСІГфзуТЪЮЊ130.3%ЁЃЦфжаЃЌВЦВњЯеЙЋЫОЁЂШЫЩэЯеЙЋЫОЁЂдйБЃЯеЙЋЫОЕФзлКЯ(he)ГЅ(chang)ИЖФмСІГфзуТЪЗжБ№ЮЊ234.1%ЁЂ186.2%ЁЂ264.4%ЃЛКЫаФГЅ(chang)ИЖФмСІГфзуТЪЗжБ№ЮЊ206.3%ЁЂ113.5%ЁЂ229.1%ЁЃ