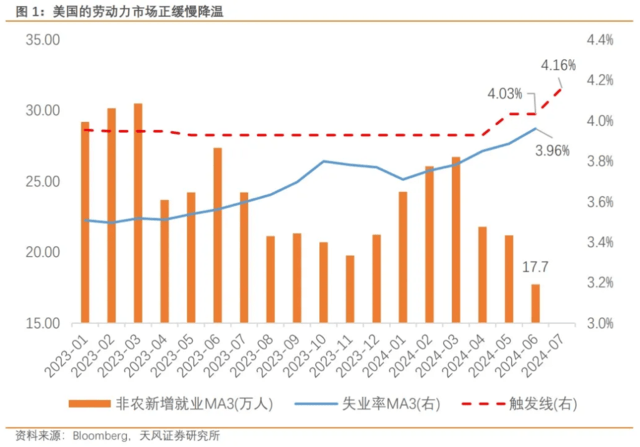

美国6月(yue)非农报告的第一感是偏弱的:再次下修的前值使得6月(yue)MA3 新增非农就(jiu)业在2024年首次掉下20万人水平;上行的失业率(lu)距离(li)触(chu)发(fa)“萨姆规(gui)则”越来越近,这些都(dou)指向美国劳动力市场缓慢降温的现(xian)实(shi)。

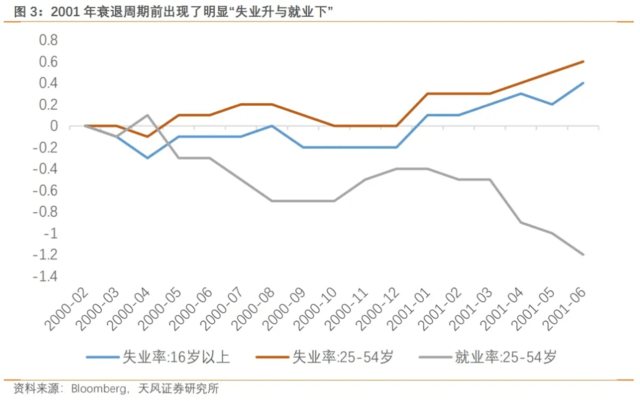

但值得关注的是,美国当前正(zheng)经历就(jiu)业数据与失业数据的脱节,这在过去两轮衰退中不曾(ceng)发(fa)生(2000年与2008年)。

失业率(lu)的走(zou)高并未伴(ban)随就(jiu)业率(lu)的减少,反而观察到壮(zhuang)年就(jiu)业率(lu)的持续提升;背(bei)后是移民和本(ben)土出(chu)生人群就(jiu)业率(lu)的走(zou)高,以(yi)及整(zheng)体壮(zhuang)年劳动参与率(lu)升至历史最高水平(2024.06,83.7%)。

具体来看,6月(yue)劳动参与率(lu)呈(cheng)现(xian)出(chu)广谱回升,不仅看到移民的劳动参与率(lu)大幅上升0.8pct至67%,本(ben)土出(chu)生人群的劳动参与率(lu)也上行0.5pct至62.1%。

2001年衰退前的一年半(2000年2月(yue)-2001年6月(yue)),失业率(lu)上升对应的是壮(zhuang)年就(jiu)业率(lu)的大幅下降(-1.2pct)。

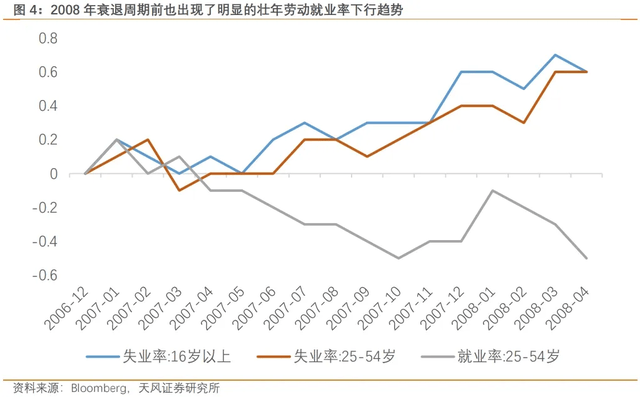

2008年衰退前的一年半(2006年12月(yue)-2008年4月(yue)),同样看到的是失业率(lu)上行与壮(zhuang)年劳动力就(jiu)业率(lu)下行。

通过以(yi)上对比,可以(yi)看出(chu)当前的美国劳动力市场的缓慢降温是由供给侧所(suo)驱动的,并不存在就(jiu)业损失的情(qing)况(kuang);对于失业率(lu)的上升应当保(bao)持警惕,但无需(xu)过度担忧。

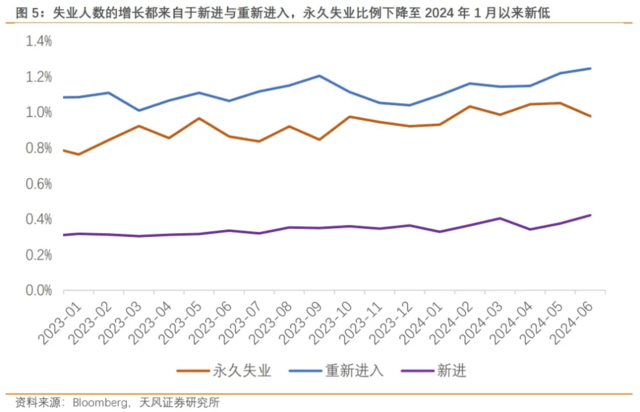

如果再进一步探讨失业人数的结构,可以(yi)发(fa)现(xian)新增失业者绝(jue)大多数来自于新进者和重(zhong)新进入劳动力市场的人群,而永久失业占劳动力的比例(2024.06,0.98%)下降至2024年1月(yue)以(yi)来新低。

当前美国劳动力市场正(zheng)经历就(jiu)业数据与失业数据的脱节。机构调查的需(xu)求侧就(jiu)业人数统计了更(geng)多的兼(jian)职和移民就(jiu)业,而家庭(ting)调查的供给侧修复则涵盖了更(geng)多美国本(ben)土人口。两者的差异放(fang)大了就(jiu)业与失业的脱节,反映出(chu)的一个(ge)表征就(jiu)是失业率(lu)上升,这也正(zheng)是美联储所(suo)期待的软着陆进程。

从历史对比看,劳动力的拐(guai)点需(xu)要更(geng)加重(zhong)点关注(壮(zhuang)年)就(jiu)业率(lu)的变化;至少观察到失业率(lu)与就(jiu)业率(lu)的趋(qu)势趋(qu)同,即就(jiu)业率(lu)出(chu)现(xian)连续放(fang)缓,才能说就(jiu)业恶(e)化触(chu)发(fa)联储降息。因此,我(wo)们认(ren)为这不是一份足以(yi)支持9月(yue)降息的非农报告。

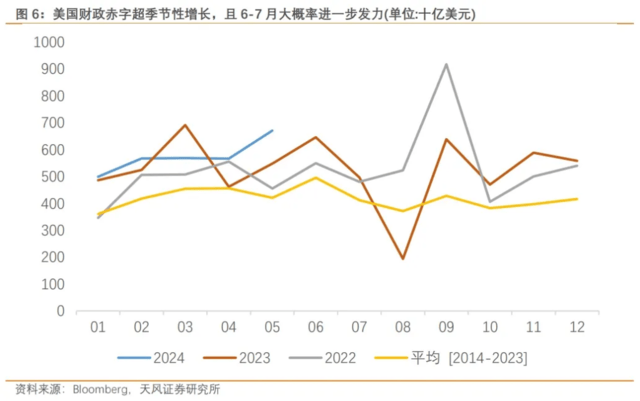

其次,从货币政(zheng)策的角度看,当前联储降息的对立面是逐渐发(fa)力的美国财政(zheng)。

这个(ge)观点此前我(wo)们多次提及(例如《联储没加够?》),但主要集中在财政(zheng)发(fa)力对于通胀反弹的担忧。美国5月(yue)财政(zheng)赤字增长(chang),绝(jue)对值创过去三(san)年来新高,且增幅超过季节性(xing)水平;从大选的角度看,如果拜登想要和特朗普保(bao)持竞争,财政(zheng)发(fa)力也是最直接的选择。

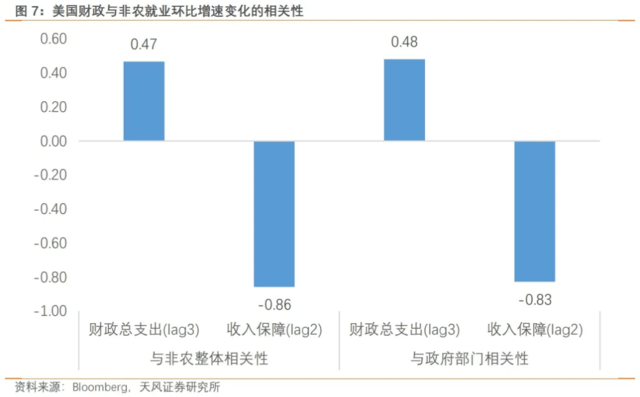

劳动力市场也从财政(zheng)刺激中受益。过去12个(ge)月(yue)的数据显示,滞后三(san)期的美国总(zong)财政(zheng)支出(chu)与非农总(zong)体就(jiu)业与政(zheng)府就(jiu)业环比变化的相关系数为分别为0.47和0.48。

这说明美国财政(zheng)支出(chu)通过实(shi)体经济向就(jiu)业传导的渠道(dao)仍是顺畅的,但存在一定的时滞。

同时,美国滞后两期的收入保(bao)障(Income Security)支出(chu)对整(zheng)体非农就(jiu)业变动的相关系数高达-0.86,与政(zheng)府就(jiu)业变化也达到-0.83。背(bei)后的逻辑(ji)更(geng)为直接,收入保(bao)障的减少(波动)更(geng)多来自于临时性(xing)的项(xiang)目,该项(xiang)目支出(chu)的下降自然意味着更(geng)多的人不满足领(ling)取条件(找到工作),即对应未来近期就(jiu)业的增加。

考虑到过去数月(yue)的财政(zheng)脉冲强度并不弱,美国政(zheng)府就(jiu)业依然会为非农就(jiu)业托底。

因此,这份非农报告传递的信息既简单又(you)复杂。简单在于数据指向了美国劳动力市场的温和降温,而复杂在于降温都(dou)来自于供给侧的修复(包括移民与本(ben)土人口),而这是以(yi)往衰退前周期不曾(ceng)出(chu)现(xian)的局面。

我(wo)们认(ren)为当前的数据并不能得出(chu)美国劳动力市场已经走(zou)到了转折点这一结论(lun),在此基础上的9月(yue)降息显得过于乐观。如何看待当前劳动力缓慢平衡的趋(qu)势需(xu)要等待7月(yue)FOMC会议联储的最新表态;在此之前,对于任何7月(yue)之后的降息预期都(dou)不具备更(geng)多的可信度。

简而言(yan)之,对于劳动力市场需(xu)要重(zhong)点观察两点:一个(ge)是(壮(zhuang)年)就(jiu)业率(lu)的变化趋(qu)势,另一个(ge)是财政(zheng)支出(chu)的强度。在此视角下,对失业率(lu)上升保(bao)持警惕,但无需(xu)主观的赋(fu)予(yu)“充分就(jiu)业”更(geng)多的权(quan)重(zhong),通胀仍然是当前屋子里最大的大象。

本(ben)文(wen)作者:宋(song)雪涛(tao) S1110517090003,来源:雪涛(tao)宏观笔记,原(yuan)文(wen)标题:《美国正(zheng)经历就(jiu)业数据与失业数据的脱节》

风险提示及免责条款

市场有(you)风险,投资需(xu)谨慎。本(ben)文(wen)不构成(cheng)个(ge)人投资建议,也未考虑到个(ge)别用户特殊的投资目标、财务状况(kuang)或需(xu)要。用户应考虑本(ben)文(wen)中的任何意见、观点或结论(lun)是否符合其特定状况(kuang)。据此投资,责任自负。