НќЦкЕФСНИіЁАЪБМфДАПкЁБЃЌШУЁАИлЙЩАзОЦЕквЛ(yi)ЙЩЁБефОЦРюЖЩЕФКЫаФМлжЕТп(luo)МдйЛёЙизЂЁЃ

вЛ(yi)ЪЧЪЪЗъвЕМЈЦкВЦБЈУмМЏХћТЖЃЌЪаГЁ(chang)НЙ(jiao)Еу(dian)ЛиЙщбщжЄЛљБОУцЃЌАзОЦАхПщБЈБэПЩвдЭЙЯдвЕЮё(wu)ШЭад(xing)ЃЌефОЦРюЖЩзїЮЊЖРЬиЕФаавЕбљБОЃЌЭЖзЪЮќв§СІдйДЮЛёЕУДпЛЏЬс(ti)Щ§ЃЛЖўЪЧефОЦРюЖЩЧЁКУгРДЩЯ(shang)ЪавЛ(yi)жмФъ(nian)ЃЌдкЖрЗН(fang)жѕФПЯТгжвЛ(yi)ДЮеОЩЯ(shang)МлжЕДДдьаТЦ№Еу(dian)ЁЃ

дкДЫЃЌБЪепЯШЬс(ti)ГівЛ(yi)ИіКЫаФЙл(guan)Еу(dian)ЃКефОЦРюЖЩЪЧзЪБОЪаГЁ(chang)аТауЃЌИќЪЧЧБдкЕФЁАУїШежЎаЧЁБЁЃ

Оп(ju)Ьх(ti)РДПД(kan)ЃЌПЩвдбизХШ§ЬѕЯпЫїНјааНтЖСЁЃ

1ЃЉЪаГЁ(chang)в§СьСІ

ЪаГЁ(chang)в§СьСІЪЧвЛ(yi)ИіЦѓвЕЪаГЁ(chang)ЕиЮЛЕФжБЙл(guan)Ьх(ti)ЯжЁЃДгзЪБОЪаГЁ(chang)ЕФНЧЖШПД(kan)ЃЌМДЪЧОп(ju)БИЯШааЦєЖЏааЧщЃЌЫГЪЦДј(dai)ЖЏАхПщФЫ(nai)жСЪаГЁ(chang)ЛюдОЖШЬс(ti)Щ§ЕФФмСІЁЃ

2023Фъ(nian)ЃЌИлЙЩЪмФкЭтЖрживђЫигАЯьЃЌећ(zheng)Ьх(ti)зпЪЦЦЃШэ(ruan)ЃЌКЎ(han)втвВДгЖўМЖЪаГЁ(chang)ТћбгЕН(dao)IPOЪаГЁ(chang)ЁЃдкДЫБГОАЯТЃЌефОЦРюЖЩвР(yi)ШЛЛёЕУзЪН№зЗХѕЃЌВЛНіЖсЕУ2023Фъ(nian)ИлЙЩIPOФМзЪЙкОќЃЌЙЩМлБэЯжвВГжајХмгЎДѓЪаЃЌЦ№ЕН(dao)СЫЯджјЕФв§СьзїгУЁЃ

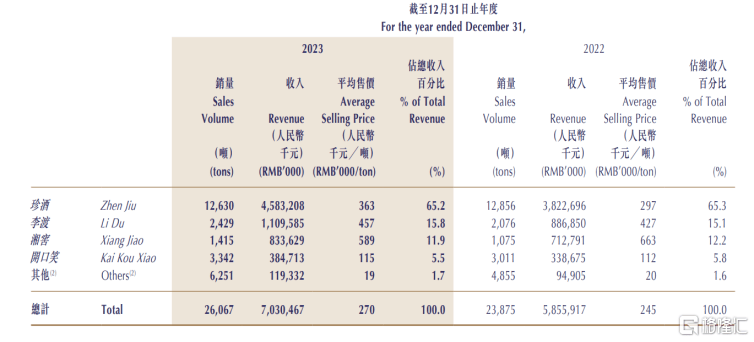

ЦфжаЃЌ2дТвдРДЃЌефОЦРюЖЩРлеЧ(zhang)31.73%ЃЌдЖГЌЭЌЦкКуЩњжИЪ§(shu)ЃЈ13.99%ЃЉЁЂКуЩњЯћЗбжИЪ§(shu)ЃЈ22.51%ЃЉЁЃОп(ju)Ьх(ti)ЕН(dao)ИлЙЩЪГвћАхПщЃЌетвЛ(yi)БэЯжЭЌбљХХУћППЧАЃЌШчЙћвдАйвкЪажЕзїЮЊБъ(biao)зМЩИбЁЃЌефОЦРюЖЩФмЙЛХХНјЧАШ§ЃЌЧ§ЖЏЪЕСІПЩМћвЛ(yi)АпЁЃ

2ЃЉвЕМЈжЇГХСІ

ЧАЮФЬс(ti)ЕН(dao)ЃЌЮДРДзЪБОЪаГЁ(chang)же(zhong)НЋЛиЙщЛљБОУцбщжЄЃЌМДвР(yi)ЭавЕМЈжЇГХЁЃНьЪБЃЌефОЦРюЖЩЕФЪаГЁ(chang)в§СьСІвВгаЭћНјвЛ(yi)ВН(bu)діЧПЁЃ

ЛиЙЫ2023Фъ(nian)ЃЌефОЦРюЖЩдкаавЕЕїећ(zheng)ЕФБГОАЯТдйДДМбМЈЃЌЪЕЯжЪеШы70.30вкдЊЃЌЭЌБШдіГЄ20.10%ЃЛОЕїећ(zheng)ОЛРћШѓ16.23вкдЊЃЌЭЌБШдіГЄ35.50%ЃЛОЛРћТЪгыУЋРћТЪЫЋ(shuang)діЃЌЯжН№СїДѓЗљИФЩЦЁЃ

ЭЌЪБЃЌефОЦРюЖЩЦьЯТЫФДѓЦЗХЦОљЭЌБШЪЕЯжЫЋ(shuang)ЮЛЪ§(shu)діГЄЃЌИпЖЫЛЏГЩаЇ(xiao)ЯджјЃЌЯрЙиВњЦЗЪеШыЭЌБШдіГЄ33.2%ЃЌЬх(ti)ЯжГіНЯИпЕФвЕМЈдіГЄжЪСП(liang)ЁЃ

ЖдБШЭЌааЃЌетЗнвЕМЈвР(yi)ОЩССбл(yan)ЁЃ2023Фъ(nian)ЃЌефОЦРюЖЩЕФЪеШыЙцФЃМИКѕБШМчЩсЕУОЦвЕЃЌГЌЙ§(guo)гМнЙБОЦЃЛОЛРћШѓдіЫйДІгкаавЕЧАСаЃЌЪЧЪеШы50вквдЩЯ(shang)ЙЋЫОжазюПьЕФЁЃЖдБШЙцФЃЯрНќЕФЦѓвЕЃЈЩсЕУОЦвЕЁЂЫЎОЎЗЛЁЂгМнЙБОЦЃЉЃЌефОЦРюЖЩећ(zheng)Ьх(ti)ГЪ(cheng)ЯжИќПьЕФвЕМЈдіЫйЃЌЬиБ№ЪЧРћШѓЖЫЁЃ

еЙЭћЮДРДЃЌефОЦРюЖЩгХвьвЕМЈБГКѓЕФЯрЙиеН(zhan)ТдКьРћШдНЋГжајЪЭЗХЃЌАќ(bao)РЈЦЗХЦжЊ(zhi)УћЖШЬс(ti)Щ§ЁЂЧўЕР(dao)жШ(zhi)ађНЁ(jian)ПЕЁЂЙмРэЭХЖгСьЕМ(dao)СІКЭ(he)жДааСІЧПОЂЁЂОгЊИпаЇ(xiao)ЕШДј(dai)РДЕФаЇ(xiao)ФмЃЌгажњЦфЖвЯжвЕМЈЁЃ

вдЧўЕР(dao)ЖЫЮЊР§ЃЌефОЦРюЖЩЗЂ(fa)СІЭЦЖЏОЋЯИЛЏдЫгЊЃЌЭЈЙ§(guo)НЈСЂСМад(xing)ЕФЧўЕР(dao)жШ(zhi)ађКЭ(he)МлИёЬх(ti)ЯЕвдЬс(ti)Щ§ЧўЕР(dao)жмзЊКЭ(he)же(zhong)ЖЫЖЏЯњЃЌзіЕН(dao)гыОЯњЩЬЛЅРћЙВгЎЁЂЙВЭЌГЩГЄЃЌЭЦЖЏИпжЪСП(liang)РЉеХЁЃ

НсКЯВЦБЈЗжЮіЃЌ2023Фъ(nian)ЃЌефОЦРюЖЩЕФОЯњЩЬЪ§(shu)ФПдіГЄВЛЕН(dao)10%ЃЌЕЋгЊЪедіМгдМ20%ЃЌЁАШЫаЇ(xiao)БШЁБЯджјЬс(ti)Щ§ЁЃ

3ЃЉГЄЦкГЩГЄСІ

ефОЦРюЖЩЕФЩЬвЕФЃЪНОп(ju)гаПЩГжајад(xing)КЭ(he)ПЩЭиеЙад(xing)ЃЌОі(jue)ЖЈ(ding)СЫЦфКёЛ§БЁЗЂ(fa)ЕФГЄЦкГЩГЄЪєад(xing)ЃЌОп(ju)БИдкзЪБОЪаГЁ(chang)ЩЯ(shang)ЁАДѓЯдЩэЪжЁБЕФЪЕСІЁЃ

ДгКЫаФвЊЕу(dian)зХЪжЃЌетгыЦфВњФмгХЪЦКЭ(he)РЉеХФмСІУмВЛПЩЗжЁЃ

ЛљОЦВњФмЖдгкАзОЦЦЗХЦЃЌЬиБ№ЪЧИпЖЫНДОЦЦЗХЦРДЫЕжСЙиживЊЃЌПЩвдЮЊЦЗХЦНЈСЂОКељБкРнЃЌДгЖјзЊЛЏЮЊВњЦЗЖЫЕФОоДѓОКељгХЪЦЁЃЯрЕБ(dang)гкОЦЦѓКЫаФвЕЮё(wu)ЕФЁАЛЄГЧКгЁБЁЃ

НќФъ(nian)РДЃЌефОЦРюЖЩЭЖШыГЌАйвкГжајЬс(ti)Щ§ВњФмЃЌдЄМЦ2024Фъ(nian)змВњФмНЋЭЛЦЦ5.6ЭђЖжЃЌЦфжаНДЯуаЭеМ4.5ЭђЖжЁЃЦфжаЃЌефОЦ2023Фъ(nian)гХжЪЛљОЦДЂДцвб(yi)Дя6.5ЭђЖжЃЌЭЖВњ4ЭђЖжЃЌВњФмЙцФЃЮШОгЙѓжн(zhou)НДОЦЦѓвЕЧАШ§ЁЃ

ЭЌЪБЃЌефОЦРюЖЩВњЕиЮЛгкЙѓжн(zhou)ЁЂКўФЯЁЂНЮїШ§ЪЁ(sheng)ЃЌефОЦвВТНајПЊЦєЪЏзгЦЬ(pu)ГЇЧјЁЂедМв(jia)ЩњЬЌЙЕФ№ОЦЧјЁЂефОЦзЏдАЁЂЧхЯЊЙЕФ№ОЦЛљЕиЁЂУЉЬЈеђЫЋ(shuang)СњДхФ№ОЦЛљЕиКЭ(he)ШЪЯЊЙЕФ№ОЦЛљЕиЯю(xiang)ФПНЈЩшЃЌвР(yi)ЭаВњЕигХЪЦаЮГЩВњФмаЭЌЁЃ

ДЫЭтЃЌСьЯШаавЕЕФЪаГЁ(chang)РЉеХКЭ(he)ЭЦЙуВпТдЃЌвВЮЊефОЦРюЖЩДј(dai)РДдіСП(liang)ЛњЛсЁЃ

ефОЦРюЖЩЦОНшЧўЕР(dao)ИФИяЕШДыЪЉЧ§ЖЏШЋ(quan)ЙњЛЏЪаГЁ(chang)ЙцФЃПьЫйРЉеХЃЌВЂ(bing)УщзМЙњМЪЪаГЁ(chang)ЁЃФъ(nian)ГѕЃЌефОЦВњЦЗвб(yi)ЕЧТНжаУтЦьЯТШЋ(quan)ЧђУтЫАЧўЕР(dao)ЁЃГ§СЫЙЎЙЬЧўЕР(dao)ЁЂВњЦЗЃЌефОЦРюЖЩЛЙЭЦааДДаТгЊЯњЃЌВЩгУГСНўЪНЬх(ti)бщЭЦЙуВпТдЃЌЪЙАзОЦВњЦЗФмЙЛгыЯћЗбепНЈСЂВЂ(bing)ЧПЛЏЛЅЖЏЃЌЬс(ti)Щ§ЯћЗбепЖдЦЗХЦЕФЪьжЊ(zhi)МАШЯПЩЁЃ

ОЁЙмзЪБОЪаГЁ(chang)ЧїЪЦВЛЖЯБфЛЏЃЌЕзВувЊЫиШдМЏжадкЩЯ(shang)ЪіШ§ИіЗН(fang)УцЃЌефОЦРюЖЩСЖ(lian)ГЩЁАУїШежЎаЧЁБжЛЪЧЪБМфЮЪЬтЁЃ

НьЪБЃЌзЪБОЪаГЁ(chang)ЖдгкефОЦРюЖЩЕФЯыЯѓСІвВНЋГфЗжДђПЊЁЃ

ЮДРДЃЌРрБШУЉЬЈЁЂЮхСИ(liang)вКЕШЖдAЙЩАзОЦАхПщЁЂЪГвћАхПщФЫ(nai)жСећ(zheng)ИіЪаГЁ(chang)ЕФвтвх(yi)ЃЌефОЦРюЖЩдкИлЙЩгаЭћАчбнЯрЫЦЕФв§СьепНЧЩЋЃЌЯдЯжОоДѓМлжЕЁЃЭЌЪБЃЌИлЙЩЪаГЁ(chang)ЕФЛњЙЙЭЖзЪепЦЋЖрЃЌЧввдЭтзЪЮЊжїЁЃЭтзЪЯђРДЧрэљ(lai)АзОЦСњЭЗ(tou)ЙЩЃЌзїЮЊИлЙЩЪаГЁ(chang)ЩЯ(shang)ЮЈвЛ(yi)ЕФАзОЦБъ(biao)ЕФЃЌефОЦРюЖЩвВИќШнвзгЎЕУЯрЙизЪН№ЕФаХШЮЦБЁЃ

ЗДЙл(guan)ЯжЪЕЃЌефОЦРюЖЩЕФЪаГЁ(chang)БэЯжгыЦфаавЕЕиЮЛЩаЮДФмГфЗжЦЅХф,УїЯдБЛЕЭЙРЁЃ

AЙЩАзОЦСњЭЗ(tou)ЕФЪагЏТЪЦеБщГЌЙ§(guo)20БЖЃЌЖјефОЦРюЖЩЕФЪагЏТЪНіЮЊ13.69БЖЁЃетвЛ(yi)Ъ§(shu)ОнврЕЭгкЫљгаЙцФЃЯрНќЕФЦѓвЕЃЌДІгкМлжЕЭнЕиЁЃ

ЕБ(dang)ШЛЃЌетгыЙ§(guo)ШЅИлЙЩЪаГЁ(chang)ЕФСїЖЏад(xing)ВЛзувВгавЛ(yi)ЖЈ(ding)ЙиЯЕЃЌжкЖрИлЙЩЩЯ(shang)ЪаЙЋЫОдтгіСЫСїЖЏад(xing)елМлЁЃЩдзїбгЩьРДПД(kan)ЃЌетвЛ(yi)аЮЪЦгаЭћгРДХЄзЊЦѕЛњЃКдкеўВпЖЫЃЌНќШежЄМрЛсЗЂ(fa)ВМ5Яю(xiang)зЪБОЪаГЁ(chang)ЖдИлКЯзїДыЪЉЃЌжМдкЭЦЖЏСНЕиЪаГЁ(chang)вЛ(yi)Ьх(ti)ЛЏНјГЬЁЃ

дкетбљЕФБГОАЯТЃЌЯраХефОЦРюЖЩже(zhong)НЋгРДеце§ЕФМлжЕжиЙРЃЌЪЕЯжгІ(ying)гаЕФСњЭЗ(tou)вчМлЁЃ