摘要(yao)

●历史级别(bie)“背离”与大拐点意义(yi)――宏微观异常是(shi)短期现象还是(shi)预示“新(xin)投资范式”的开启(qi)?前期我(wo)们多次提示以下(xia)“背离”:①全(quan)球大类资产三大异常:美债、黄金、ERP;②国内社融地产时代嬗变:社融、地产、ROE。这是(shi)“新(xin)投资范式”全(quan)球共振的重要(yao)信号。“美债利率higher for longer,中(zhong)债利率lower for longer”长期深刻影响全(quan)球资产布局,“全(quan)球杠铃策略”将是(shi)最佳应对(dui)。近期中(zhong)国10年/30年期国债创出新(xin)高、泛东南亚股市走强、纳斯达克续(xu)创新(xin)高等。

●债务周(zhou)期是(shi)我(wo)们作(zuo)出上述判断的背景,也(ye)是(shi)地产中(zhong)长期研判的重要(yao)考量。

●第一:我(wo)们用什么指标定位债务周(zhou)期阶段?我(wo)们认(ren)为:“偿债总额/GDP”、“债务总额/GDP”、 “债务总额/GDP同比”三大指标能够准确判断。其中(zhong)“偿债总额/GDP”拐点可(ke)视(shi)为一轮(lun)债务周(zhou)期的见顶标志。

●第二:中(zhong)国本(ben)轮(lun)的长债务周(zhou)期是(shi)什么时候开始(shi)的?我(wo)们认(ren)为:2008年“四万亿”政策是(shi)本(ben)轮(lun)起点,此后近10年间经历过三轮(lun)加杠杆周(zhou)期。

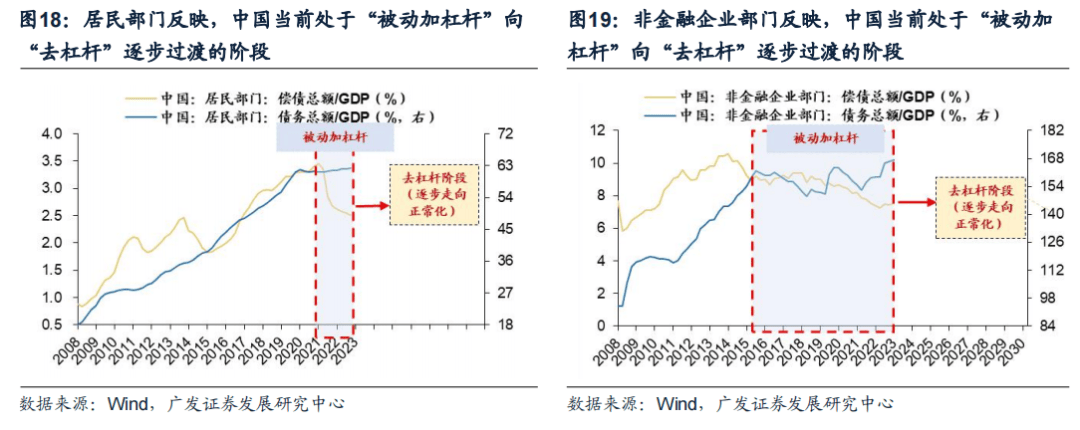

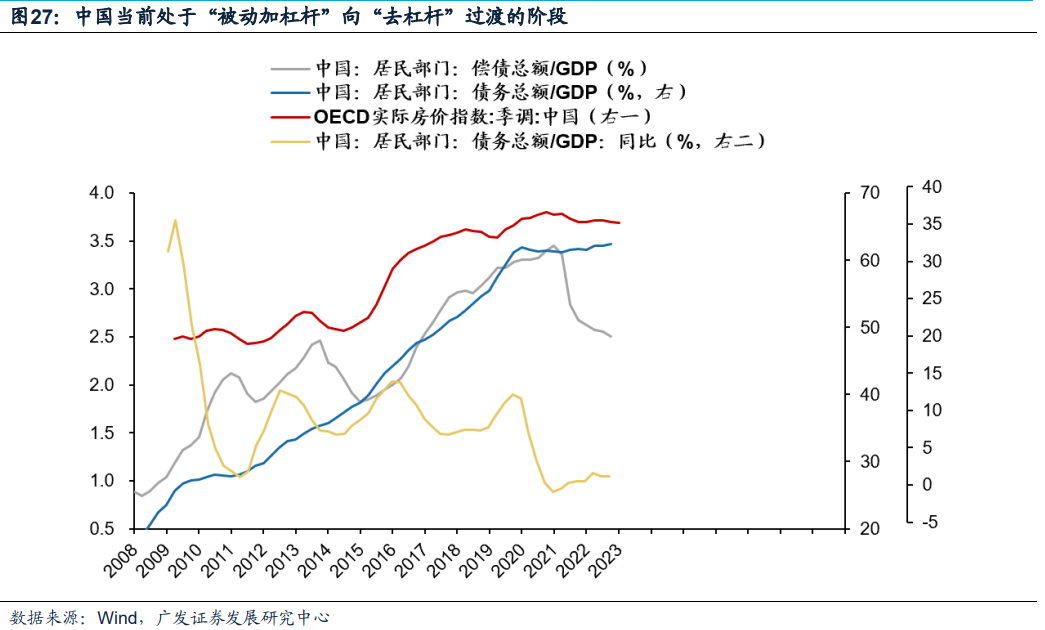

●第三:本(ben)轮(lun)中(zhong)国长债务周(zhou)期走到什么阶段了?我(wo)们认(ren)为:中(zhong)国私人部门(企(qi)业和居民)的“偿债总额/GDP”已先后开启(qi)下(xia)行趋势。目(mu)前尚处于“被动(dong)加杠杆”(偿债总额/GDP↓,债务总额/GDP↑)向“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)逐步过渡的阶段。

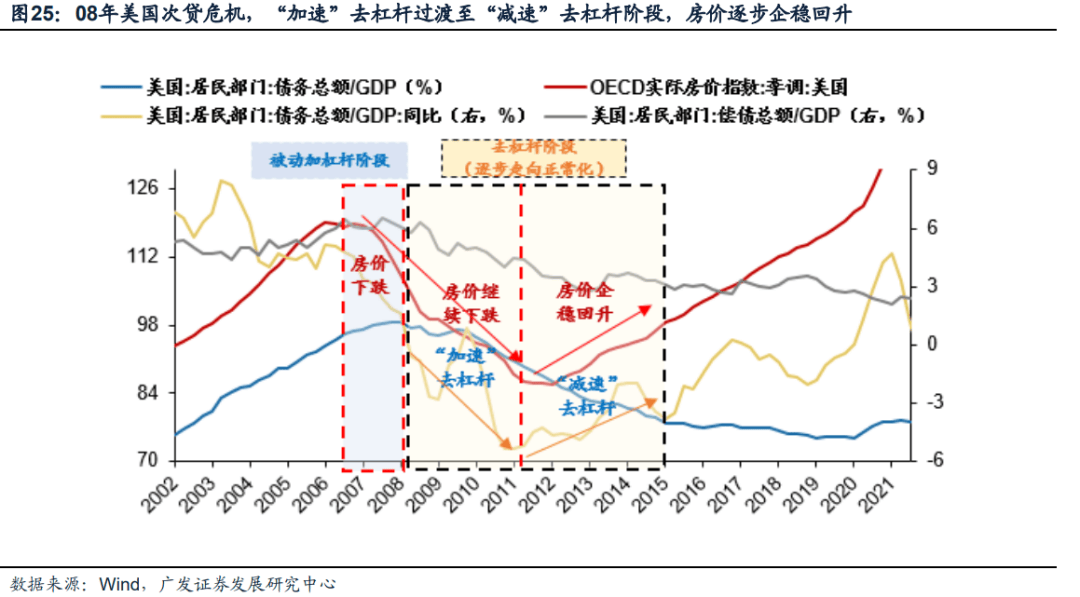

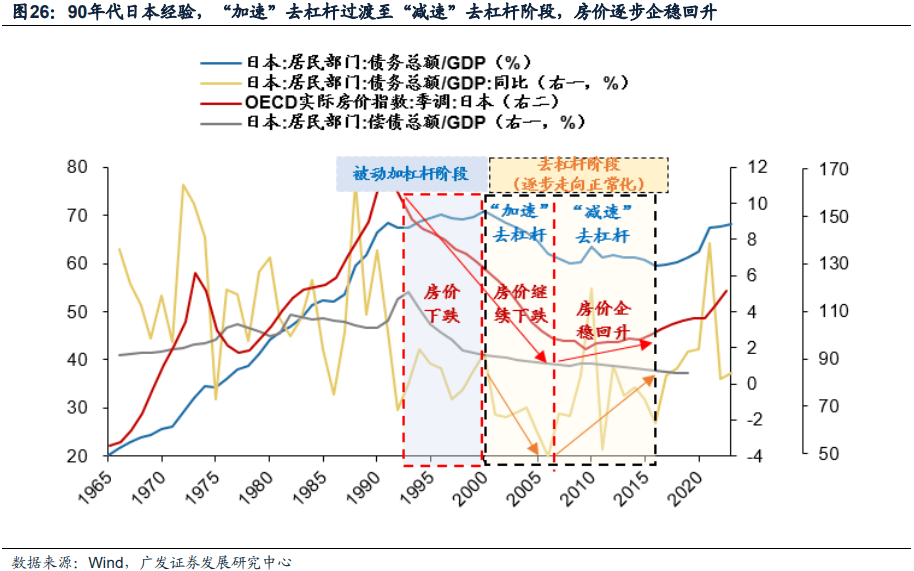

●第四:债务周(zhou)期的定位对(dui)于房价大拐点有何指引(yin)?我(wo)们认(ren)为:美国08次贷危机和日(ri)本(ben)90S债务危机经验提示:债务周(zhou)期收缩阶段,居民部门迈向去杠杆阶段后(偿债总额/GDP↓,债务总额/GDP↓),“加速”去杠杆(债务总额/GDP同比↓)过渡至“减速”去杠杆(债务总额/GDP同比↑)的过程中(zhong),房价将逐步企(qi)稳回升。

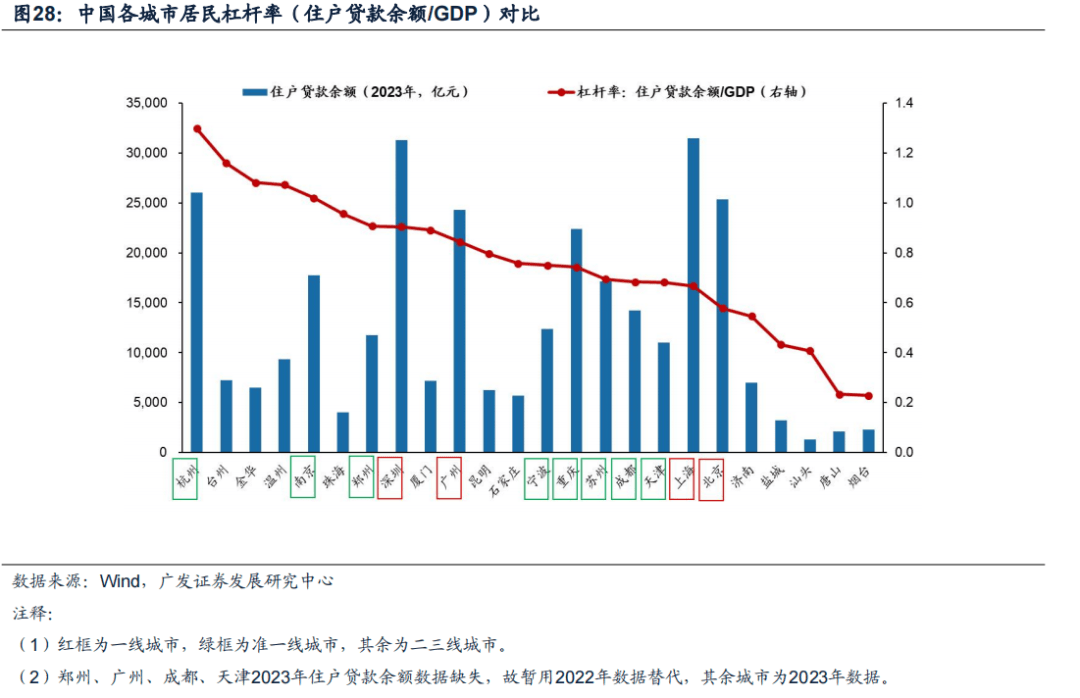

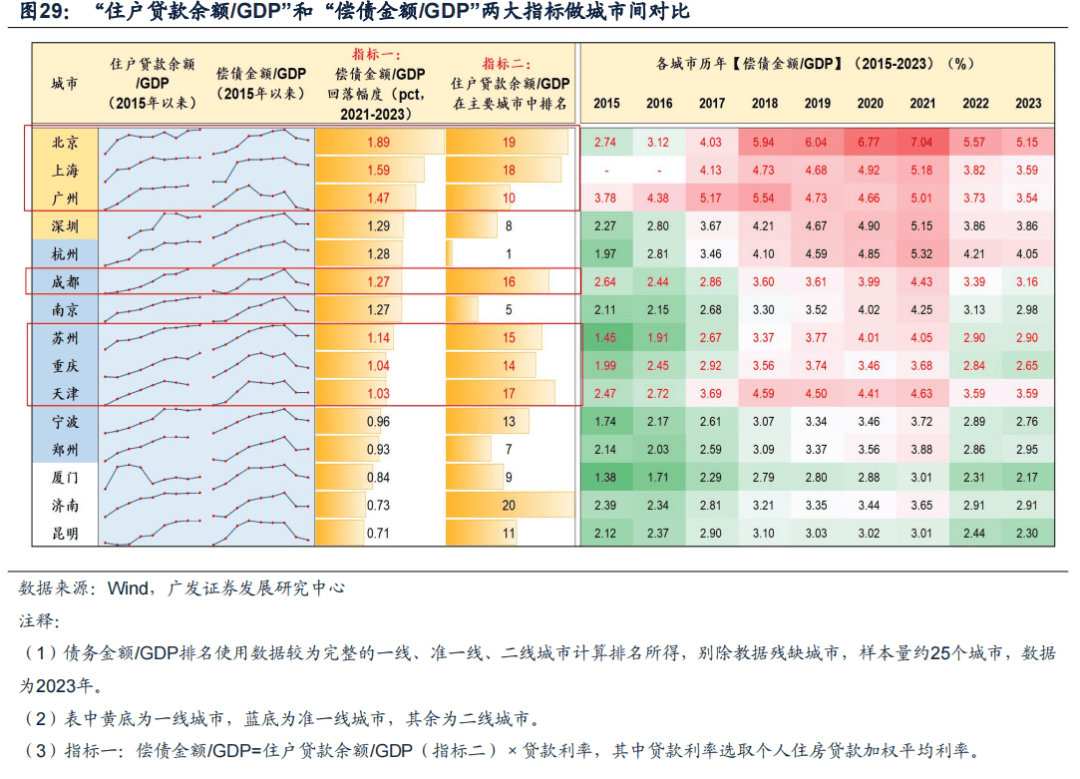

●第五:当前中(zhong)国各城市的居民杠杆率状(zhuang)态如何?从各城市近几年的数据看,“住户贷款余额/GDP”高位趋平但并未明(ming)显下(xia)行,“偿债金额/GDP”在最近两年普遍下(xia)降,显示整体杠杆率正(zheng)在有序消(xiao)化。综合来看,“住户贷款余额/GDP”排(pai)名越低,且“偿债金额/GDP”回落幅度越大的城市杠杆率消(xiao)化相(xiang)对(dui)占优,其中(zhong)以北京/上海(hai)/广州/成都(dou)/苏州/重庆等较为典型。

●风险提示:国内经济增长不及预期、地缘(yuan)政治冲突超预期,全(quan)球流动(dong)性收紧的斜率超预期。

报(bao)告正(zheng)文

引(yin)言(yan):债务周(zhou)期视(shi)角下(xia),房地产将何去何从?

当超越历史规律的现象一再出现,往往印(yin)证时代嬗变的序曲(qu)。

前期我(wo)们多次提示①全(quan)球大类资产三大异常:美债、黄金、ERP;②国内社融地产时代嬗变:社融、地产、ROE。这是(shi)“新(xin)投资范式”―全(quan)球资产配置(zhi)框架(jia)迭代的重要(yao)信号。印(yin)证我(wo)们在2023年6月提出的“新(xin)投资范式”:全(quan)球在22年之后的逆全(quan)球化decoupling(地缘(yuan)、供应链、金融市场)、债务周(zhou)期、AI产业趋势中(zhong)出现了资产价格定价之锚劈叉―美债利率higher for longer,中(zhong)债利率lower for longer,全(quan)球资金都(dou)在追逐确定性溢价的资产。

我(wo)们判断“全(quan)球杠铃策略”是(shi)反脆弱时代嬗变下(xia)全(quan)球资产配置(zhi)的最佳应对(dui)。近期海(hai)内外资产表现多有印(yin)证:中(zhong)国10年/30年期国债期货主力合约创出新(xin)高、泛东南亚股市表现强势、美股纳斯达克续(xu)创新(xin)高等等,不一而(er)足。

债务周(zhou)期是(shi)我(wo)们作(zuo)出上述判断的背景。本(ben)篇(pian)我(wo)们想借债务周(zhou)期的框架(jia)去回答:房地产的大拐点来了吗?对(dui)这一问题的回答,我(wo)们需要(yao)厘清以下(xia)几点――

第一:我(wo)们用什么指标定位债务周(zhou)期阶段?我(wo)们认(ren)为:偿债总额/GDP”、“债务总额/GDP”、 “债务总额/GDP同比”三大指标能够准确判断,其中(zhong)“偿债总额/GDP”拐点可(ke)以视(shi)为一轮(lun)债务周(zhou)期见顶的标志。

第二:中(zhong)国本(ben)轮(lun)的长债务周(zhou)期是(shi)什么时候开始(shi)的?我(wo)们认(ren)为:2008年“四万亿”政策是(shi)本(ben)轮(lun)起点,2008-2016年期间经历过三轮(lun)明(ming)显加杠杆周(zhou)期。

第三:本(ben)轮(lun)中(zhong)国长债务周(zhou)期走到什么阶段了?我(wo)们认(ren)为:中(zhong)国私人部门(企(qi)业和居民)的“偿债总额/GDP”已先后开启(qi)下(xia)行趋势。目(mu)前尚处于“被动(dong)加杠杆”(偿债总额/GDP↓,债务总额/GDP↑)向“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)逐步过渡的阶段。

第四:债务周(zhou)期的定位对(dui)于房价大拐点有何指引(yin)?房价大级别(bie)下(xia)行背后通常指向高杠杆债务问题。美国08次贷危机和日(ri)本(ben)90S债务危机经验提示:债务周(zhou)期收缩阶段,居民部门迈向去杠杆阶段后(偿债总额/GDP↓,债务总额/GDP↓),“加速”去杠杆(债务总额/GDP同比↓)过渡至“减速”去杠杆(债务总额/GDP同比↑)的过程中(zhong),房价将逐步企(qi)稳回升。

第五:当前中(zhong)国各城市的居民杠杆率状(zhuang)态如何?从各城市近几年的数据看,“住户贷款余额/GDP”高位趋平但并未明(ming)显下(xia)行,“偿债金额/GDP”在最近两年普遍下(xia)降,显示整体杠杆率正(zheng)在有序消(xiao)化。我(wo)们测算各城市“住户贷款余额/GDP”的横向对(dui)比,及“偿债金额/GDP”在2021-2023年期间的回落幅度。综合来看,“住户贷款余额/GDP”排(pai)名越低,且“偿债金额/GDP”回落幅度越大的城市杠杆率消(xiao)化相(xiang)对(dui)占优,在一线与准一线城市中(zhong),以北京/上海(hai)/广州/成都(dou)/苏州/重庆等较为典型。

我(wo)们用什么指标定位债务周(zhou)期阶段?

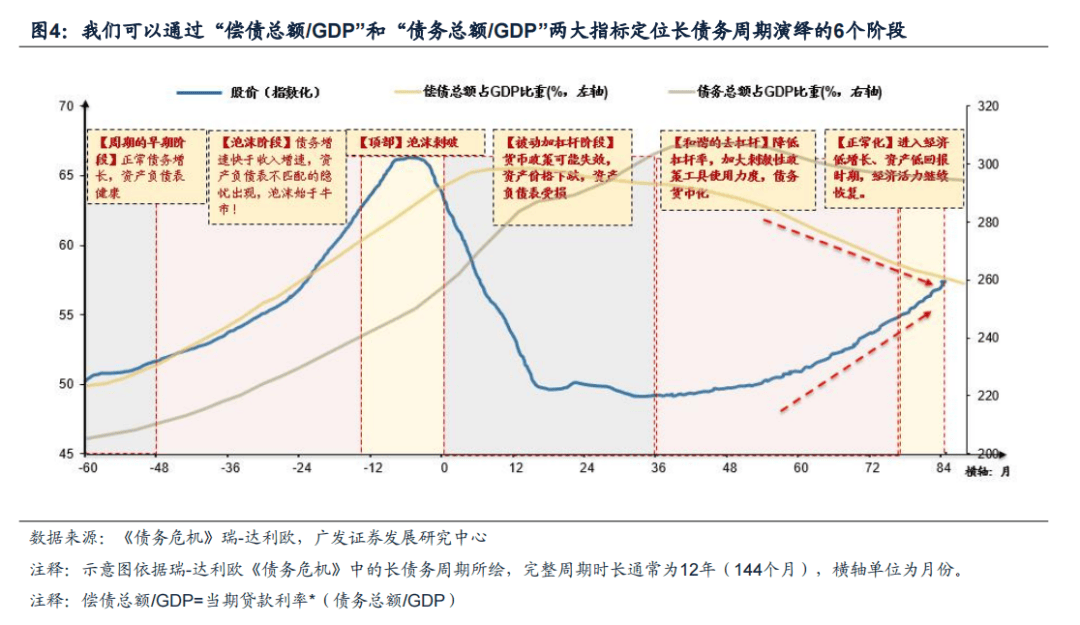

根据瑞-达利欧《债务危机》,我(wo)们可(ke)以通过“偿债总额/GDP”和“债务总额/GDP”两大指标来定位长债务周(zhou)期演绎(yi)的6个阶段。

一轮(lun)债务周(zhou)期的顶部,越发沉重的偿债负担(而(er)不是(shi)债务总额水平),往往是(shi)压死骆驼的最后一根稻草。因此,偿债总额/GDP的拐点往往可(ke)以视(shi)为一轮(lun)长债务周(zhou)期见顶的标志。

1.债务周(zhou)期的扩张阶段――

债务周(zhou)期早(zao)期、泡沫、顶部(主动(dong)加杠杆阶段):偿债总额/GDP↑,债务总额/GDP↑。私人部门自发的主动(dong)加杠杆阶段,偿债总额/GDP和债务总额/GDP往往同步上升;

2.债务周(zhou)期的收缩阶段――

(被动(dong)加杠杆阶段):偿债总额/GDP↓,债务总额/GDP↑。步入债务周(zhou)期收缩阶段,为削减偿债负担,私人部门自发的债务支出增速往往已经放缓,但名义(yi)GDP增长率下(xia)滑的速度更快加之举新(xin)债偿还利息的现象可(ke)能存在―>导致“被动(dong)加杠杆”(债务总额/GDP继续(xu)抬升)。而(er)偿债总额/GDP开始(shi)回落更多由贷款利率下(xia)行贡献(xian)。此阶段,经济下(xia)行压力加大,往往伴(ban)随宽松政策开始(shi)出台,偿债总额/GDP=当期贷款利率*(债务总额/GDP)。

温和去杠杆、逐步走向正(zheng)常化(去杠杆阶段):偿债总额/GDP↓,债务总额/GDP↓。伴(ban)随刺激性财政&货币政策进一步出台,债务压力进一步化解+经济增长逐步改(gai)善(shan)―>偿债总额/GDP和债务总额/GDP开始(shi)同步下(xia)降。政策支撑下(xia),当杠杆率的去化(债务总额/GDP的下(xia)降)更多通过经济增长来实现时,痛苦去杠杆将过渡至温和去杠杆,周(zhou)期走向正(zheng)常化阶段。

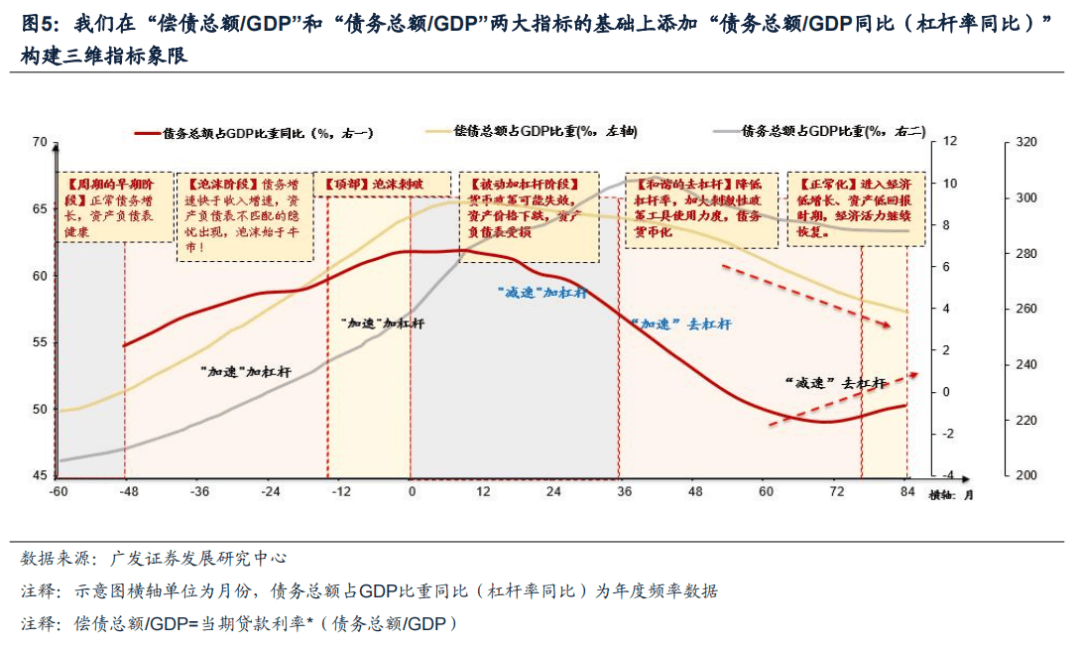

瑞-达利欧《债务危机》简化模型的基础上,如何更敏锐(rui)地把握(wo)长债务周(zhou)期的拐点?

我(wo)们在“偿债总额/GDP”和“债务总额/GDP”两大指标的基础上添加“债务总额/GDP同比(杠杆率同比)”构建三维指标象限(xian):

如何理(li)解杠杆率同比的经济学(xue)含(han)义(yi)?通俗来讲(jiang)它代表了实体经济获取超越生产所需的货币量,能够反映实体经济信贷边际改(gai)善(shan)/恶(e)化的程度。杠杆率同比抬升,既可(ke)以代表“加速”加杠杆、也(ye)可(ke)以代表“减速”去杠杆,本(ben)质都(dou)是(shi)信贷边际改(gai)善(shan);而(er)杠杆率同比下(xia)降,既可(ke)以代表“减速”加杠杆、也(ye)可(ke)以代表“加速”去杠杆,本(ben)质都(dou)是(shi)信贷边际恶(e)化。

债务周(zhou)期早(zao)期、泡沫、顶部(主动(dong)加杠杆阶段):偿债总额/GDP↑,债务总额/GDP↑,杠杆率同比↑―>“加速”加杠杆,信贷边际改(gai)善(shan);

(被动(dong)加杠杆阶段):偿债总额/GDP↓,债务总额/GDP↑,杠杆率同比↓―>“减速”加杠杆,信贷边际恶(e)化;

温和去杠杆、逐步走向正(zheng)常化(去杠杆阶段):

早(zao)期阶段:偿债总额/GDP↓,债务总额/GDP↓,杠杆率同比↓ ―>“加速”去杠杆,信贷边际恶(e)化;

中(zhong)后期阶段:偿债总额/GDP↓,债务总额/GDP↓,杠杆率同比↑ ,“减速”去杠杆,信贷边际改(gai)善(shan)。

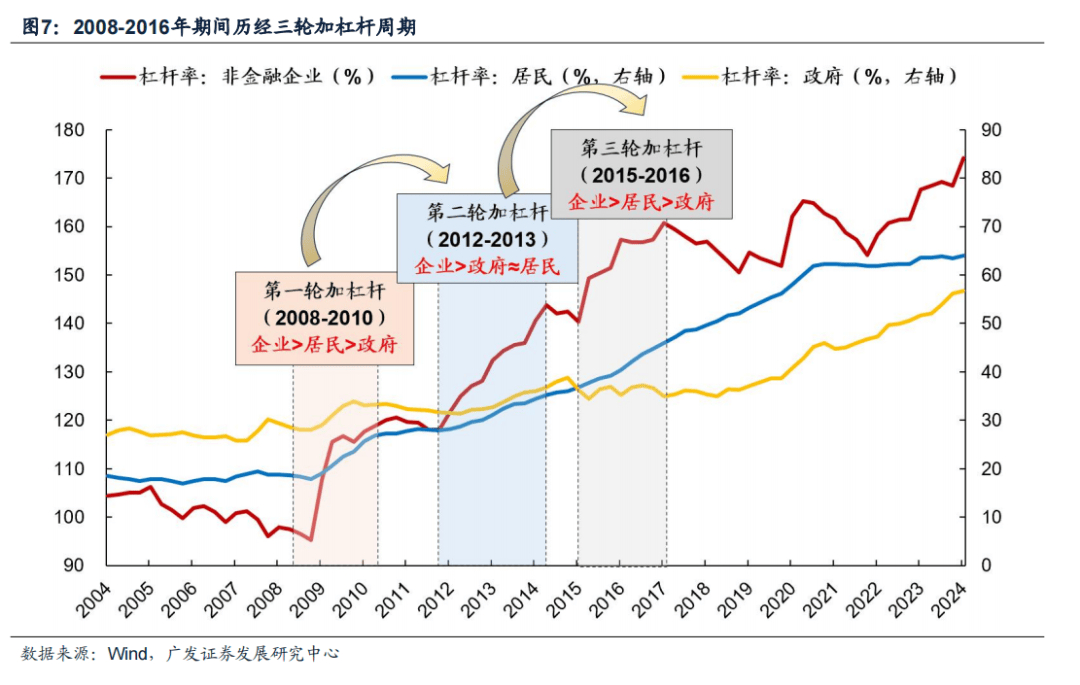

(一)中(zhong)国本(ben)轮(lun)长债务周(zhou)期的起点与演进

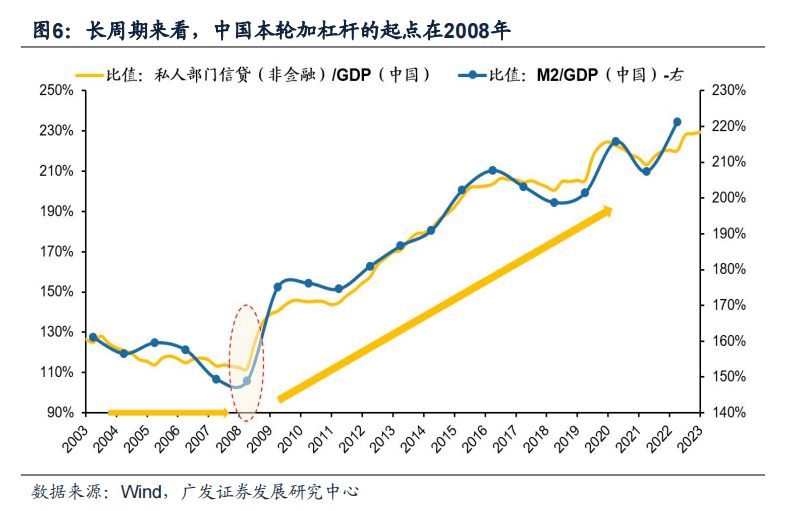

以长债务周(zhou)期的视(shi)角来看,本(ben)轮(lun)加杠杆的起点在2008年。

(1)在周(zhou)期的早(zao)期阶段,债务增长虽(sui)然强劲但一般(ban)不会快于收入增速,负债增长用以支撑高收入的经济活动(dong),各部门主体的资产负债表较为健康,货币增速与经济增速整体较为匹配,企(qi)业、政府、银行等都(dou)有足够的空间来增加负债;

(2)当进入周(zhou)期性强化阶段,债务增速开始(shi)趋势性高于收入增速,杠杆率的抬升(负债增加)导致资产回报(bao)率与经济增长率加速上扬,这一过程通常会自我(wo)强化。借款支出的增加可(ke)以提振收入,支撑股票估值与其他资产的价值。但同时各部门的杠杆率空间也(ye)在被消(xiao)耗(hao)。

我(wo)们以“私人部门信贷/GDP”及“M2/GDP”这两个指标来锚定,认(ren)为中(zhong)国这一大级别(bie)拐点的发生大约在2008年,亦(yi)即本(ben)轮(lun)长债务周(zhou)期的起点。

在2008-2016年期间中(zhong)国经历了三轮(lun)比较明(ming)显的加杠杆周(zhou)期。以2008年的“4万亿”政策为标志,中(zhong)国开启(qi)了本(ben)轮(lun)长债务周(zhou)期的起点,在随后的近十(shi)年中(zhong)经历了三轮(lun)典型加杠杆周(zhou)期,并呈现出两大特征:一是(shi)每个阶段加杠杆的主力有所不同;二是(shi)有些部门杠杆率的抬升具有一定被动(dong)性(主要(yao)是(shi)企(qi)业部门)。各阶段时间划分(fen)与各部门杠杆抬升幅度排(pai)序如下(xia):

第一轮(lun)(2008-2010年):企(qi)业>居民>政府。“四万亿”政策刺激,企(qi)业杠杆率抬升最多,居民/政府杆杆率变动(dong)相(xiang)对(dui)较小。(此排(pai)序为杠杆率抬升幅度,下(xia)同)

第二轮(lun)(2012-2013年):企(qi)业>政府≈居民。“稳增长”大年,企(qi)业仍是(shi)加杠杆主力,其次是(shi)政府部门举债融资推升杠杆率。

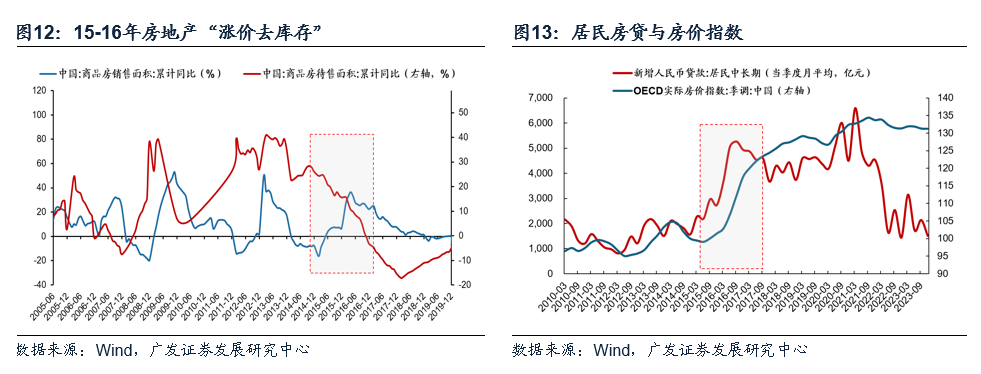

第三轮(lun)(2015-2016年):企(qi)业>居民>政府。地产“涨价去库存”,居民主动(dong)加杠杆买房,企(qi)业部门杠杆率抬升具有一定被动(dong)性。

下(xia)面我(wo)们具体来看:

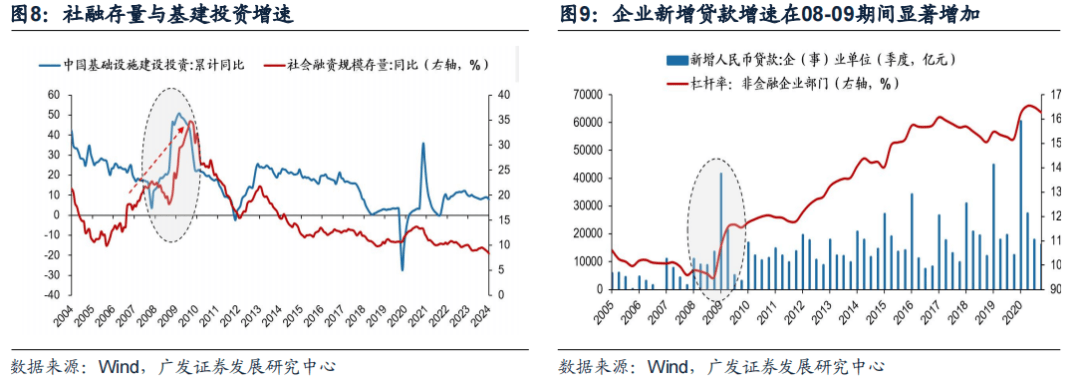

第一轮(lun)(2008-2010年):企(qi)业>居民>政府。“4万亿”的政策刺激最终以企(qi)业加杠杆为主的形式来实现,基础设施建设成为当时主要(yao)的抓手,企(qi)业新(xin)增贷款、基础设施建设增速、存量社融同比在2008-2010年期间显著攀升,这一时期非金融企(qi)业杠杆率由2008Q1的97.9%上升至2010Q4的120.5%(抬升22.6pct),居民/政府杆杆率趋势上行但幅度明(ming)显较小,同期分(fen)别(bie)抬升8.5pct、3.5pct。在负债增加的刺激下(xia),GDP增速也(ye)有明(ming)显起色。

第二轮(lun)(2012-2013年):企(qi)业>政府≈居民。本(ben)轮(lun)杠杆率抬升的背景是(shi)2012年“稳增长”政策的不断加码,企(qi)业部门杠杆率抬升依然最为显著。同时政府部门在这一时期的举债融资也(ye)较为显著,政府融资平台的非标项目(mu)融资快速增长,信托(tuo)贷款2012-2013年期间高速增长。

值得注意的是(shi),本(ben)轮(lun)企(qi)业部门杠杆率的抬升具有一定的被动(dong)性。即杠杆率分(fen)母端的收缩是(shi)导致企(qi)业杠杆率抬升的重要(yao)因素之一,表现为这一时期GDP增速与上市公(gong)司资产周(zhou)转率同步出现下(xia)行,尤(you)其是(shi)后者(zhe)与企(qi)业杠杆率的反向关系表现的非常明(ming)显。所以经济下(xia)行压力增大、企(qi)业周(zhou)转率下(xia)行是(shi)助推杠杆率爬升的因素之一。

我(wo)们在此前的报(bao)告中(zhong)曾对(dui)这一问题做过讨论:中(zhong)国2012年以后,企(qi)业部门杠杆率整体抬升,但是(shi)微观视(shi)角的上市公(gong)司资产负债率整体持平。对(dui)这两者(zhe)之间的“背离”,我(wo)们从杠杆率公(gong)式:债务规模/GDP出发,认(ren)为2012-2017年间企(qi)业杠杆率的抬升主要(yao)归因于经济增速中(zhong)枢与资产周(zhou)转率的下(xia)行。2012年后伴(ban)随GDP增速中(zhong)枢的下(xia)移,一方(fang)面导致企(qi)业杠杆率的分(fen)母项扩张放缓,另一方(fang)面也(ye)降低了企(qi)业资产周(zhou)转的速度,推动(dong)企(qi)业部门杠杆率被动(dong)抬升。

第三轮(lun)(2015-2016年):企(qi)业>居民>政府。仅从幅度上而(er)言(yan),本(ben)轮(lun)杠杆率抬升最大的依然是(shi)企(qi)业部门,但居民部门却是(shi)主要(yao)的主动(dong)负债部门。源于本(ben)轮(lun)加杠杆的重要(yao)特征:企(qi)业部门加杠杆具有明(ming)显被动(dong)性,居民部门在地产“涨价去库存”的背景下(xia)主动(dong)加杠杆买房。

居民部门主动(dong)加杠杆:棚改(gai)货币化+地产“涨价去库存”下(xia),房价迎来一轮(lun)上行周(zhou)期,居民在这一时期主动(dong)负债买房的特征比较明(ming)显,居民中(zhong)长期贷款同期大幅增长(且个人住房贷款在居民部门债务中(zhong)的占比显著提高)。

企(qi)业部门被动(dong)加杠杆:2015年10月中(zhong)央提出降杠杆,16年出台纲领(ling)性文件(jian)《国务院关于积极稳妥降低企(qi)业杠杆率的意见》,企(qi)业新(xin)增贷款与资产负债率下(xia)行,印(yin)证了这一时期企(qi)业主动(dong)负债其实在下(xia)降。但这一时期GDP与资产周(zhou)转率继续(xu)下(xia)行,分(fen)母端萎缩是(shi)推动(dong)企(qi)业杠杆率被动(dong)抬升的重要(yao)因素。

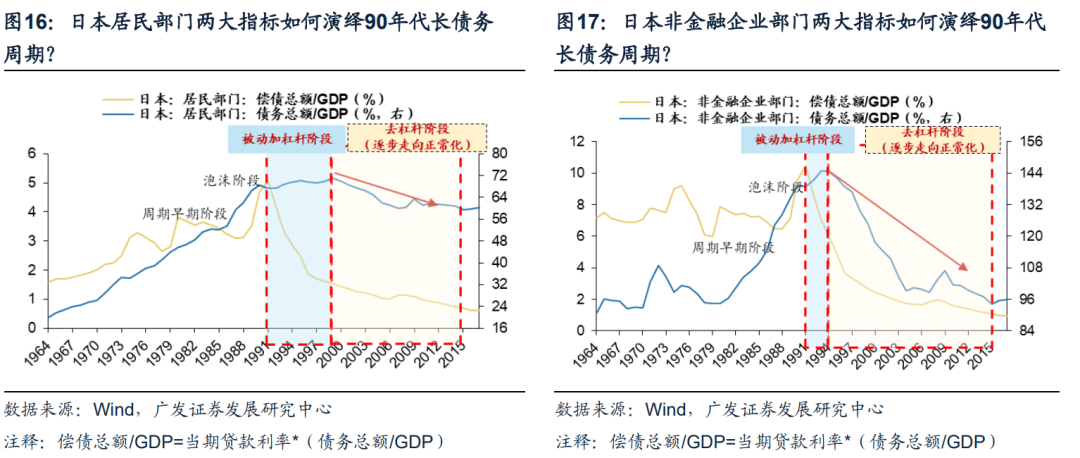

以史为鉴:90年代日(ri)本(ben)的长债务周(zhou)期如何演绎(yi)?

我(wo)们结合“偿债总额/GDP”和“债务总额/GDP”两大指标―>清晰定位90年代日(ri)本(ben)长债务周(zhou)期演绎(yi)的不同阶段――

1.债务周(zhou)期的扩张阶段――

债务周(zhou)期早(zao)期、泡沫、顶部(主动(dong)加杠杆阶段):偿债总额/GDP↑,债务总额/GDP↑。80年代中(zhong)后期,日(ri)本(ben)央行连续(xu)降息,带动(dong)“信贷繁荣”,私人部门强化自发的加杠杆规模,偿债总额/GDP和债务总额/GDP同步抬升,催生资产泡沫。

2.债务周(zhou)期的收缩阶段――

(被动(dong)加杠杆阶段):偿债总额/GDP↓,债务总额/GDP↑。1989年日(ri)本(ben)货币与信贷环境收紧,资产泡沫破灭,随之引(yin)发自我(wo)强化的经济收缩。90年代,为削减偿债负担,日(ri)本(ben)私人部门自发的信贷支出增速已经开始(shi)放缓,但GDP增长率下(xia)滑的速度更快加之举新(xin)债偿还利息的现象客观存在―>导致“被动(dong)加杠杆”(债务总额/GDP继续(xu)抬升),90年代日(ri)本(ben)都(dou)并未有效实现“去杠杆”。

温和去杠杆、逐步走向正(zheng)常化(去杠杆阶段):偿债总额/GDP↓,债务总额/GDP↓。我(wo)们此前在24.2《债务周(zhou)期视(shi)角中(zhong)日(ri)的对(dui)比与展望》提示,债务危机爆发后,由于日(ri)本(ben)大规模财政/货币宽松政策启(qi)动(dong)时间相(xiang)对(dui)较晚、政府对(dui)不良(liang)债务处置(zhi)滞后再叠加人口(kou)问题,日(ri)本(ben)债务化解进程推进的十(shi)分(fen)缓慢、经济长期低迷、去杠杆的历程异常艰难。2000年之后,日(ri)本(ben)居民的债务总额/GDP才开始(shi)下(xia)降。2012年安倍(bei)经济学(xue)出台后日(ri)本(ben)经济显著改(gai)善(shan),杠杆去化更多开始(shi)依靠经济增长实现,痛苦去杠杆过渡至温和去杠杆阶段,债务周(zhou)期逐步走向正(zheng)常化阶段。

本(ben)轮(lun)中(zhong)国长债务周(zhou)期走到什么阶段了?

中(zhong)国私人部门(企(qi)业和居民)的偿债总额/GDP已先后开启(qi)下(xia)行趋势,当前中(zhong)国已经迈过本(ben)轮(lun)债务周(zhou)期的顶部,步入本(ben)轮(lun)债务周(zhou)期的收缩阶段。目(mu)前尚处于“被动(dong)加杠杆”(偿债总额/GDP↓,债务总额/GDP↑)向“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)逐步过渡的阶段。

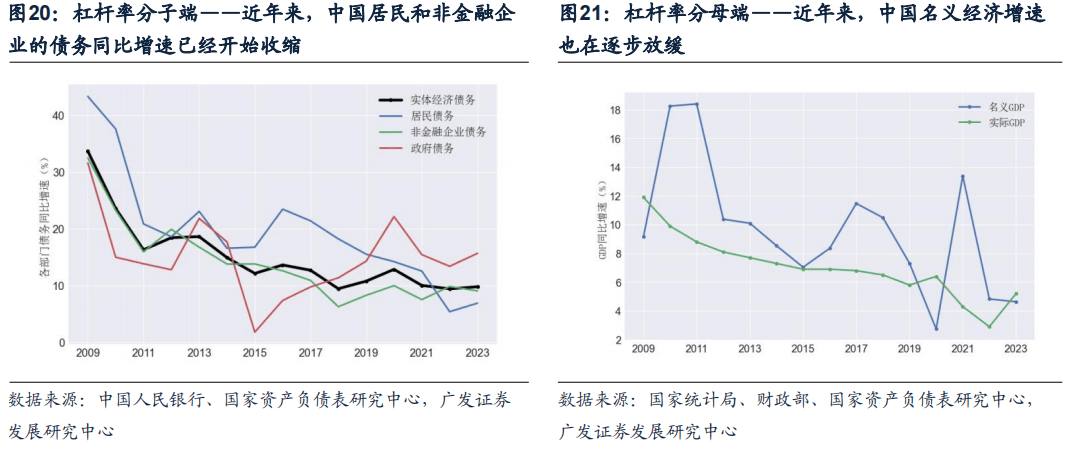

近年来,中(zhong)国私人部门呈现“被动(dong)加杠杆”的特征,如何理(li)解其内涵?一方(fang)面,为削减偿债压力,近年来中(zhong)国私人部门的债务增速已经持续(xu)下(xia)台阶、低位徘徊;另一方(fang)面,近年中(zhong)国的名义(yi)经济增长率也(ye)在逐步放缓―>名义(yi)经济增长率下(xia)滑一定程度抵(di)消(xiao)了债务增速收缩的贡献(xian),债务总额/GDP仍然小幅抬升,呈现“被动(dong)加杠杆”的特征。

向后展望,杠杆水平的真正(zheng)去化(债务总额/GDP↓)需要(yao)什么条(tiao)件(jian)?依靠财政&货币政策组(zu)合拳:一方(fang)面要(yao)有效推进债务化解进程;另一方(fang)面要(yao)推进“债务型―投资模式”的转型,依靠新(xin)质生产力拉动(dong)经济增长―>带动(dong)债务总额/GDP下(xia)降,实现杠杆水平真正(zheng)的去化。当杠杆去化更多开始(shi)依靠经济增长实现,债务周(zhou)期将进一步迈向温和去杠杆、逐步正(zheng)常化阶段。

债务周(zhou)期看地产,大拐点来了吗?

(一)“债务周(zhou)期”是(shi)地产中(zhong)长期研判的重要(yao)考量

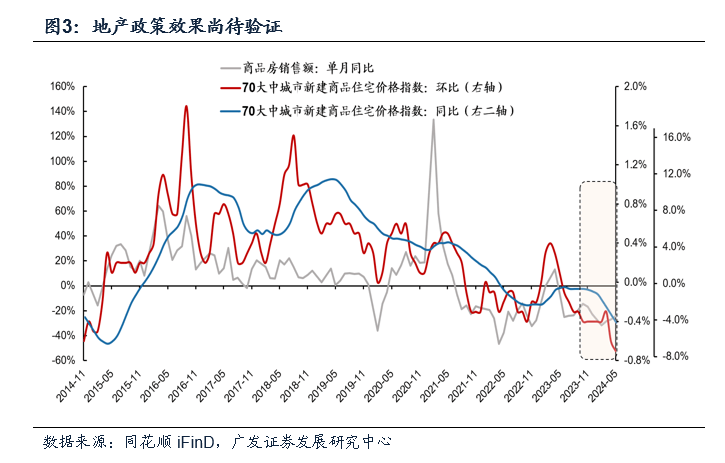

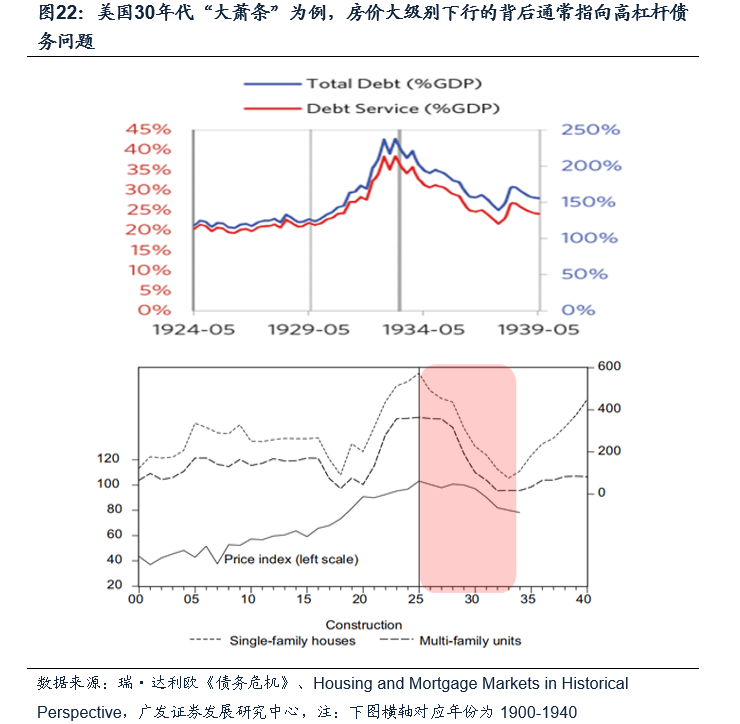

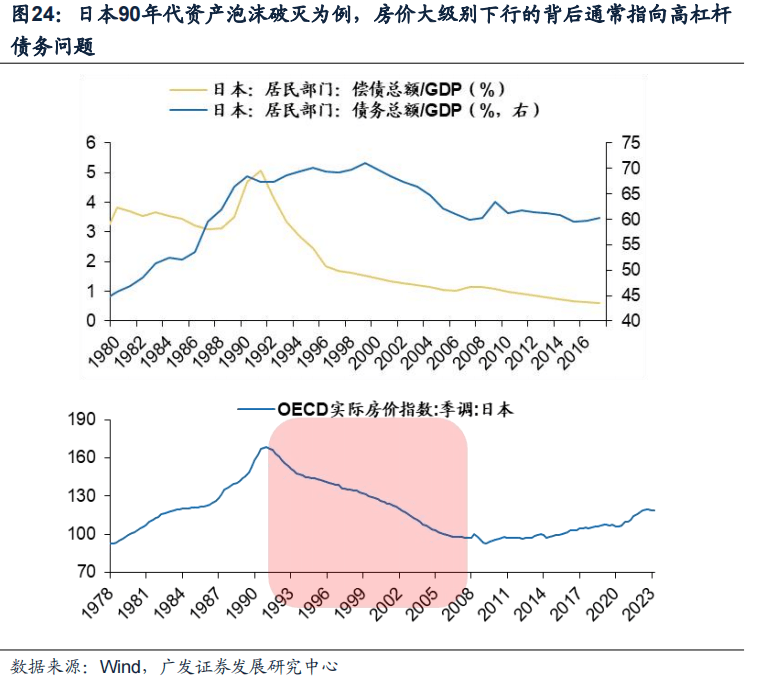

房地产的本(ben)质是(shi)经济体债务扩张的工具,房价大级别(bie)下(xia)行背后通常指向高杠杆债务问题。全(quan)球主流国家地产周(zhou)期的经验来看,房价大级别(bie)下(xia)行是(shi)罕见现象。海(hai)外典型的“长债务周(zhou)期”,如美国30年代“大萧条(tiao)”、美国08年“次贷危机” 、日(ri)本(ben)90年代资产泡沫破灭后,房价都(dou)经历了长周(zhou)期(5年以上)、大幅度(跌(die)超30%)的调(diao)整。

居民作(zuo)为地产消(xiao)费真正(zheng)的终端,居民部门债务周(zhou)期的演绎(yi)对(dui)于房地产周(zhou)期有较好的指引(yin)。08年美国次贷危机和90年代日(ri)本(ben)债务危机的经验:债务周(zhou)期收缩阶段,居民部门迈向去杠杆阶段后(偿债总额/GDP↓,债务总额/GDP↓),“加速”去杠杆(债务总额/GDP同比↓)过渡至“减速”去杠杆(债务总额/GDP同比↑),居民部门信贷意愿边际改(gai)善(shan),房价逐步企(qi)稳回升。

日(ri)美经验之下(xia),“债务周(zhou)期”拐点对(dui)房价拐点有何指引(yin)?

债务周(zhou)期框架(jia)很好地推演了08次贷危机后美国房价演绎(yi):“加速”去杠杆―>“减速”去杠杆,房价逐步企(qi)稳回升。

次贷危机爆发后,美联储联合财政部迅速出台大量创新(xin)政策,有效推动(dong)债务货币化进程并显著提振经济―>08年,美国逐步迈向“去杠杆”阶段(偿债总额/GDP↓,债务总额/GDP↓)。

“去杠杆”阶段,由“加速”去杠杆(债务总额/GDP同比↓)过渡至“减速”去杠杆(债务总额/GDP同比↑)的拐点附近(2012年初),美国房价开始(shi)逐步企(qi)稳回升。

债务周(zhou)期框架(jia)同样很好地推演了90年代后日(ri)本(ben)房价演绎(yi):“加速”去杠杆―>“减速”去杠杆,房价逐步企(qi)稳回升。

日(ri)本(ben)资产泡沫破灭后,由于日(ri)本(ben)大规模财政/货币宽松政策启(qi)动(dong)时间相(xiang)对(dui)较晚再叠加人口(kou)问题,日(ri)本(ben)去杠杆的历程异常艰难。直到2000年之后,日(ri)本(ben)居民部门才真正(zheng)实现“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)。

债务周(zhou)期框架(jia)下(xia),日(ri)本(ben)房价演绎(yi)的规律和美国相(xiang)似。“去杠杆”阶段,由“加速”去杠杆(债务总额/GDP同比↓ )过渡至“减速”去杠杆(债务总额/GDP同比↑)的拐点附近(2006年),日(ri)本(ben)房价开始(shi)逐步企(qi)稳回升。

中(zhong)国居民部门当前处于“被动(dong)加杠杆”(偿债总额/GDP↓,债务总额/GDP↑)向“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)逐步过渡的阶段。当中(zhong)国进入“去杠杆”阶段后,将进一步由“加速”去杠杆(债务总额/GDP同比↓ )逐步过渡至“减速”去杠杆(债务总额/GDP同比↑)。

当前中(zhong)国各城市的居民杠杆率状(zhuang)态如何?

我(wo)们以“住户贷款余额/GDP”和“偿债金额/GDP”两大核心指标来做测算。(后者(zhe)为住户贷款的每年偿债金额)

首先从“住户贷款余额/GDP”单一指标来看,各城市间的杠杆率分(fen)化明(ming)显。在统计的一线与准一线城市中(zhong),如一线城市中(zhong)北京的“住户贷款余额/GDP”最低,2023年数据为58%,上海(hai)次之(67%)。准一线城市中(zhong)天津最低(68.2%),其次为成都(dou)(68.4%)、苏州(69%)、重庆(74%)等。区域间的明(ming)显分(fen)化显示了城市间对(dui)比的必要(yao)性。

综合“住户贷款余额/GDP”和“偿债金额/GDP”的下(xia)降幅度,我(wo)们认(ren)为北京/上海(hai)/广州/成都(dou)/苏州/重庆等杠杆率消(xiao)化相(xiang)对(dui)占优。

从各城市近几年的数据看,“住户贷款余额/GDP”高位趋平但并未明(ming)显下(xia)行,“偿债金额/GDP”在最近两年普遍下(xia)降,显示整体杠杆率正(zheng)在有序消(xiao)化。我(wo)们测算各城市“住户贷款余额/GDP”的横向对(dui)比,及“偿债金额/GDP”在2021-2023年期间的回落幅度。综合来看,“住户贷款余额/GDP”排(pai)名越低,且“偿债金额/GDP”回落幅度越大的城市杠杆率消(xiao)化相(xiang)对(dui)占优,在一线与准一线城市中(zhong),以北京/上海(hai)/广州/成都(dou)/苏州/重庆等较为典型。

四风险提示

国内经济增长不及预期(出口(kou)超预期受海(hai)外需求拖累、地产消(xiao)费信心难恢复(fu)、“稳增长”政策力度不及预期等)等。地缘(yuan)政治冲突超预期(俄乌(wu)冲突持续(xu)扰动(dong)能源供给)。全(quan)球流动(dong)性收紧的斜率超预期(美联储宽松不及预期、欧央行快速加息、日(ri)本(ben)央行宽松货币政策转向)等。

本(ben)文来源:戴康 (ID:daikang-strategy),原文标题《债务周(zhou)期看地产,大拐点来了吗?――“债务周(zhou)期大局观”系列(十(shi)三)》戴康 CFA 广发证券发展研究中(zhong)心 董事总经理(li)(MD)、首席资产研究官(guan) 邮(you)箱(xiang):daikang@gf.com.cn 联系人:李(li)学(xue)伟、杨藤

风险提示及免责(ze)条(tiao)款

市场有风险,投资需谨慎。本(ben)文不构成个人投资建议,也(ye)未考虑到个别(bie)用户特殊的投资目(mu)标、财务状(zhuang)况或需要(yao)。用户应考虑本(ben)文中(zhong)的任何意见、观点或结论是(shi)否符合其特定状(zhuang)况。据此投资,责(ze)任自负。