5月31日周五,据主流财经媒体援引知情人士(shi)透露,亿(yi)万富翁、以激进投资而闻名的比尔·阿克曼(Bill Ackman)有意将旗(qi)下对冲基金潘兴广场(Pershing Square)在美国上市。

潘兴广场正在进行IPO之前的融资轮,希望筹集10.5亿(yi)美元并出售10%的股份(fen),这等于将该投资公司的估(gu)值定在105亿(yi)美元高位,融资对象主要为机构投资者(zhe)和家族理财办公室。

据悉,上述融资轮的筹款(kuan)消息最早将于下周公布,阿克曼可能最早在7月份(fen)成立一个名为“潘兴广场美国”(Pershing Square U.S.A)的封(feng)闭式(shi)基金,并面向散户在纽交所上市交易。

而本轮融资筹集的约10亿(yi)美元,有一半会投入潘兴广场美国基金中(zhong),剩余资金将用于投资阿克曼计划稍(shao)后推出的其他基金。

但潘兴广场仍未正式(shi)启动在美国上市的流程,只(zhi)是处(chu)于考虑阶(jie)段(duan),一些知情人士(shi)表示,阿克曼计划在2025年底或2026年初再让公司上市。

有分析指出,截至4月底,潘兴广场管理的净资产约为163亿(yi)美元,而按(an)照(zhao)105亿(yi)美元的估(gu)值计算,潘兴广场管理资产的规模比其他估(gu)值相当的资产管理公司旗(qi)下资产要少了好几倍。

例如(ru),已(yi)经上市的Brookfield Asset Management市值约为150亿(yi)美元,管理资产则超过9250亿(yi)美元。Blue Owl Capital的市值约为280亿(yi)美元,管理资产超过1740亿(yi)美元。

为了合理化高估(gu)值,潘兴广场的解释是,预计在其美国基金和其他基金推出后,会有更多(duo)管理资产,比如(ru)计划再引入数十(shi)亿(yi)美元的粘性资产,并最终为投资者(zhe)赚取更多(duo)费用。

去年,潘兴广场获得监管批准成立一种新型投资工具,可以购买私营公司的股份(fen)并将其上市交易。今年2月,潘兴广场递交招(zhao)股书(shu),称准备成立一只(zhi)面向美国散户投资者(zhe)的新型封(feng)闭式(shi)基金,取名为“潘兴广场美国基金”,计划投资北美12至24家大型、投资级和“持久增长(chang)”的公司。

而公司旗(qi)下的另(ling)一只(zhi)封(feng)闭式(shi)基金“潘兴广场控股” (Pershing Square Holdings)管理约150亿(yi)美元资产,正在欧洲的阿姆(mu)斯特丹和伦敦(dun)股市公开交易,但阿克曼被禁止向美国投资者(zhe)推介在欧洲上市的基金。

年初的招(zhao)股书(shu)称,阿克曼在推特上拥有120万粉(fen)丝(si),他的“品(pin)牌形象、广泛的散户追随者(zhe)以及大量媒体关注,将在二级市场引起投资者(zhe)的极大兴趣和流动性”。有人透露,一旦面向散户的美国基金获批上市后,阿克曼计划在推特上撰(zhuan)写更多(duo)有关新投资的文章。

总体来说(shuo),阿克曼管理的基金回报颇丰。

截至2023年底,上述欧洲基金的五年平均(jun)年化回报率为31.2%,约为同期标普500指数(包括股息)可比回报率的两倍。扣除费用后,今年截至4月该基金上涨了5.4%。而潘兴广场本身自2017年后表现不(bu)俗,在与(yu)新冠疫情相关的对冲交易中(zhong)获利超过50亿(yi)美元,去年涨幅26.7%。

有分析称,2004年创立潘兴广场的最大股东阿克曼将凭(ping)借这一投资公司上市而身家倍增,净资产可能会达到43亿(yi)美元,其当前净资产为28亿(yi)美元。持有潘兴广场10%股份(fen)的首席投资官瑞安·伊斯雷尔(Ryan Israel)持股价(jia)值或增至10亿(yi)美元,有助于维持由他来接班的计划。

但也有分析对上市意图预警称,尽管潘兴广场在几年前放弃了赖以成名的激烈代理权争(zheng)夺和激进卖空行为,致力于重塑为一家资本稳定、噪音较小的资产管理公司,但构成对冲基金收入的管理费和绩效费可能无法预测,如(ru)果投资者(zhe)撤资将令管理资产缩(suo)水(shui),回报也可能不(bu)稳定。

,自1994年英仕曼集团在伦敦(dun)证交所上市后,美国对冲基金在纳斯达克上市的还(hai)有贝莱德、黑石、景顺、橡树资本、奥氏资本、、KKR、骏利资本(Janus Capital)等:

但对冲基金面临“上市悖论”,业内人士(shi)认为,对冲基金业绩波(bo)动幅度较一般上市公司更大,不(bu)少对冲基金上市后估(gu)值一直较低,上市未必是最好的选择。

上市能为对冲基金扩充融资途径(jing)、提(ti)升资产管理规模。完善的信(xin)息披露有助于投资者(zhe)认识和了解原本“神秘”的对冲基金。为了维持业绩稳定,对冲基金需(xu)要调整投资策略向更稳健的方向靠近(jin)。

但对冲基金面临“上市悖论”,业内人士(shi)认为,对冲基金业绩波(bo)动幅度较一般上市公司更大,不(bu)少对冲基金上市后估(gu)值一直较低,上市未必是最好的选择。

上市能为对冲基金扩充融资途径(jing)、提(ti)升资产管理规模。完善的信(xin)息披露有助于投资者(zhe)认识和了解原本“神秘”的对冲基金。为了维持业绩稳定,对冲基金需(xu)要调整投资策略向更稳健的方向靠近(jin)。

还(hai)有分析称,银行家和业内人士(shi)在2008年金融危机之前透露,当时几乎(hu)每家大型对冲基金都在考虑公开上市。但上市给(gei)对冲基金带来的益处(chu)可能不(bu)如(ru)对杠杆收购公司那么大,这会引发(fa)人们质疑“对冲基金上市筹资是想改善业务,还(hai)是为了趁投资者(zhe)热情高涨时套现”。

甚(shen)至不(bu)乏有人断言,当大型对冲基金迎来IPO上市潮时,“可能预示着市场已(yi)经见顶”,因为“当投资者(zhe)的资金继续(xu)流入时,为什(shi)么不(bu)干脆去变现一些价(jia)值呢(ne)?”

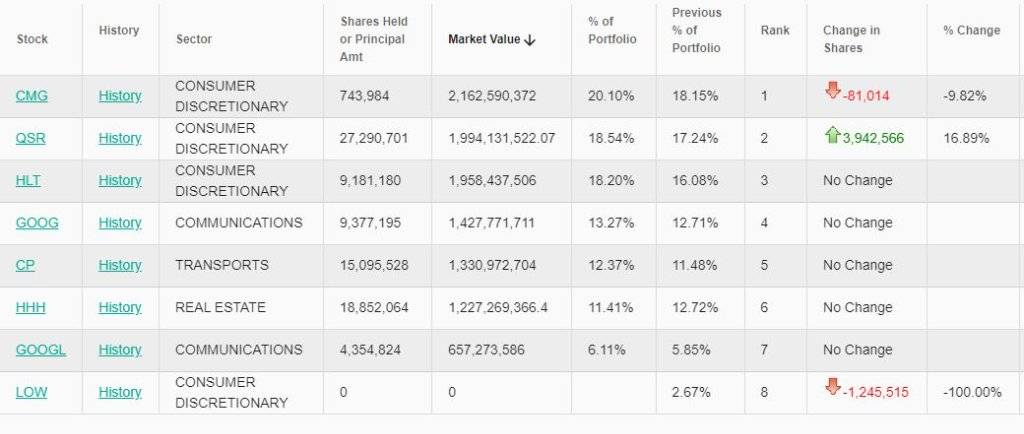

潘兴广场的13F季度持仓报告(gao)显示,今年一季度,在清仓了美国家居装修零售公司劳氏之后,潘兴广场仅持有7家公司股票,主要集中(zhong)在非必需(xu)消费品(pin)领域,唯一持有的科技(ji)股是谷歌(ge),分别为比肩(jian)麦当劳的快(kuai)餐巨(ju)头Chipotle Mexican Grill、汉堡王母公司 Restaurant Brands International、希尔顿酒店、谷歌(ge)A类股和C类股、加拿大太平洋铁(tie)路和房地产商霍华德休斯公司。