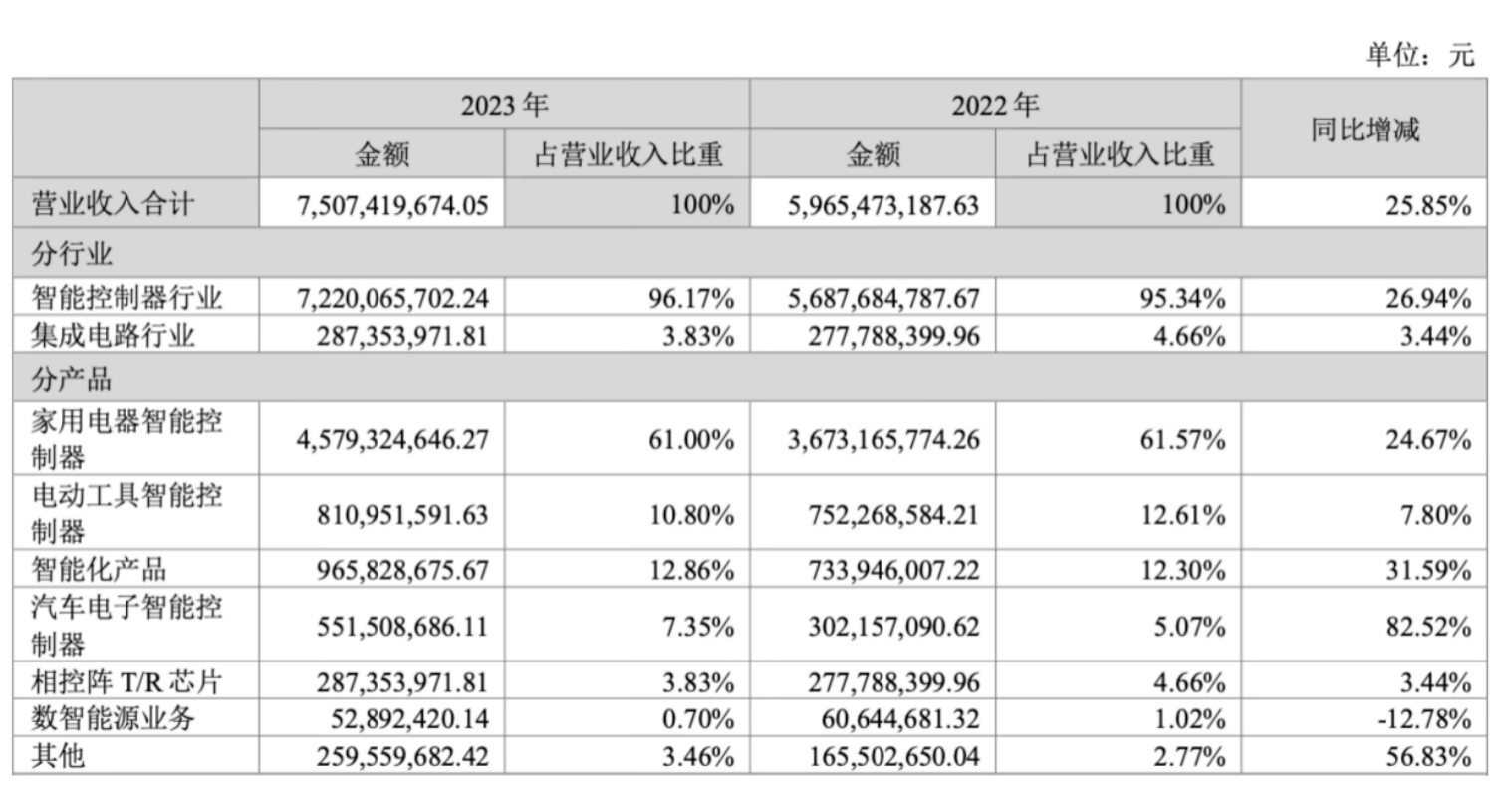

2023��3��29�գ��߶����ܿ�������ͷ����(qi)ҵ(ye)�Ͷ�̩(tai)����2023��ҵ(ye)�������(cheng)����˾��(zai)����(ji)���Ʋ�����(le)�۵�2023�꣬����(jiu)ʵ�ֿͻ���������(fu)���Ӽ��¿ͻ�������Ŀ�������ӣ�ʹ�ü�(jia)�õ������ܿ��������綯��(gong)�����ܿ������������������ܿ����������ܻ���Ʒ�������T/RоƬ�Ⱥ��IJ�Ʒȫ������(chang)����˾Ӫ(ying)�չ�ģͬ������(chang)25.85%��75.07��Ԫ��

��Ȼ3.31��Ԫ�Ĺ�(gui)ĸ�����������»���������Ҫԭ����(shi)���ڹɷ�֧��(fu)�����Լ����(ji)����(ji)�������(su)��(ji)�������ʲ�̯������Ӱ�죬���������ҵ(ye)�����(gui)ĸ������Ϊ(wei)3.74��Ԫ��ͬ������(chang)0.33%���۷Ǻ�����Ϊ(wei)3.42��Ԫ��ͬ������(chang)5.85%��

չ��(wang)δ������������(you)�г�(chang)�������������������ܿ����������ܻ���Ʒ���ܿ�������������Դ(yuan)ҵ(ye)�������T/RоƬ�ȶ��Ʒ�����Լ���ҵ(ye)���жȲ���������������ʵ���ľ��������ݵĺͶ�̩(tai)��ҵ(ye)����(chang)������(chang)��ʯ�ȹ̡�

�����ʮ����ĸ߶����ܿ�������ͷ��(qi)ҵ(ye)

���ܿ�������(shi)��С��(jia)�硢��(gong)�ߡ��������ǻۼ�(jia)�ӡ�AI�豸����(gong)ҵ(ye)�豸װ�á����ܽ����ȸ������ն˲�Ʒ�ĺ��Ŀ��Ʋ�������(shi)�������ijһ���ض����ܵļ�(ji)�����Ԫ����(zai)�����ն˵���������Ʒ�а��ݡ����ࡱ�롰���ԡ��Ľ�ɫ����ǰ�㷺Ӧ�����������ӡ������(jia)�硢�綯��(gong)�ߡ�AI�豸�������豸�Լ���(gong)ҵ(ye)�豸����������(you)Ӧ�ÿ�(kong)�������

���ܿ������㷺Ӧ���ڼ�(jia)�硢���ܼ�(jia)�ӡ��������ӵ����� ����(liao)��Դ(yuan)����˾����

������ܿ�������ҵ(ye)��ʮ����ĺͶ�̩(tai)�������й�������У�Ĺɶ����������ʼ�����Դ(yuan)���ѳ�Ϊ(wei)����(nei)�߶����ܿ�������ͷ��(qi)ҵ(ye)֮һ����Ӫ(ying)ҵ(ye)���漰��(jia)�õ������綯��(gong)�ߡ��������ӡ����ܻ���Ʒ��������Դ(yuan)���������ܿ��������ն˽����������(yan)�������������ۺ����ܻ���Ʒ����ƽ̨����

��Ҫ��Ʒ���ܿ����� ����(liao)��Դ(yuan)����˾����

��ع��ӹ�˾����Ƽ���Ӫ(ying)ҵ(ye)��Ϊ(wei)�����ײ�ģ�������T/RоƬ����(yan)�������������ۺͼ���������Ҫ���г�(chang)�ṩ����GaN��GaAs�����(gong)��(yi)��ϵ(xi)�л���Ʒ�Լ���صļ��������������ƷӦ����̽��(ce)��ң�С�ͨ�š�����������

��ǰ����˾��(zai)������(yan)�����ɱ����ơ���Ʒ��(xian)��ȡ�ȫ���ַ��湹������ȫ��λ(wei)�ľ������ݡ�

��(zai)�Թ�˾����(yang)��(yan)��Ժ������ҵ(ye)����(yan)����Ϊ(wei)�������ĵ���(yan)�������Ŭ���£���˾��(yan)�����巢�ӳ������(yan)����Դ(yuan)���ƣ��ܹ��Ӳ�Ʒ�滮�����(ji)�����Ե����������Ϊ(wei)�ͻ��ṩȫ���һվʽ(shi)������(chuang)�¼����(ji)����˾�Ѹ��������ܿ����㷨����Ƶ���������м������˻������������㷨���Ӿ�(jue)ʶ�������㷨�����������������Դ(yuan)������AloTƽ̨��������(zai)��(nei)�����ܿ���һ�廯���������������ļ�����

ͬʱ����˾�ɱ���������Ҳ������ҵ(ye)��һ�ݶӡ����ܿ���������ר��(men)�����Ķ��Ʋ�Ʒ����Բ�ͬ�Ĺ��ܡ�����Ҫ�����(ji)����ǧ����𣬲�Ʒ��������������(qi)ҵ(ye)�ļ�����(yan)���ͳɱ�����������(dou)���(chu)�˸���Ҫ��˾��(tui)��ESD�ܿ���ϵ(xi)�Լ�MESϵ(xi)ͳ����(jiang)�������������ˡ��ơ���ȸ�Ч(xiao)��Э(xie)��(diao)��֯���������˹�(gong)֧��(chu)���������豸�����Լ����������뾫ϸ��������֤�����컷�ڵ��ۺϳɱ����ơ�

���Ϲ�˾��Ʒ���Ǽ�(jia)�硢�綯��(gong)�ߡ��������ӡ����ܻ���Ʒ�ȼ����ҵ(ye)����ͬ��ҵ(ye)����(dou)ӵ�зḻ�IJ�Ʒ��(xian)��ÿ����Ʒ��(xian)��(dou)��(ji)���γ����걸�ġ�����(guo)������֤�IJ�Ʒƽ̨�����Կ���(su)Ϊ(wei)�ͻ��ṩ���ŵġ����б��ϵĶ��ƻ����������

���⣬��˾��(zai)�й���Խ(yue)�ϡ���������(ya)���������ī(mo)����ȵؾ�������������أ�����(zai)ȫ��20�������(jia)�͵���������(yan)������Ӫ(ying)���IJ��ֵ�ȫ��ҵ(ye)���֡�

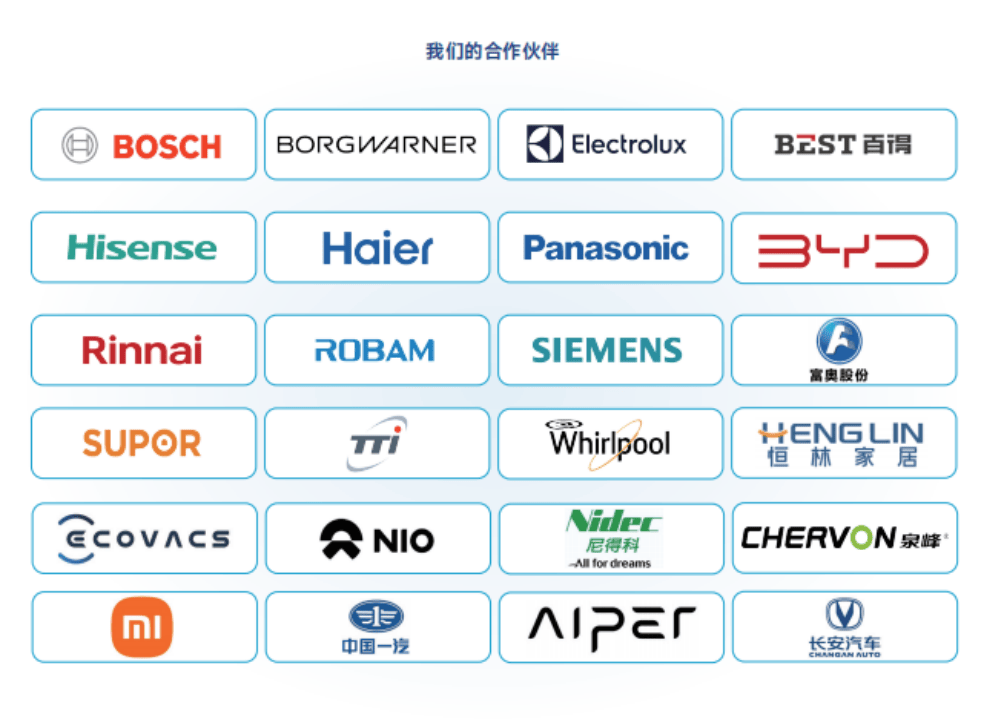

��ǰ����˾����Ⱥ�����ȫ��һ����ͷ�Ϳͻ�����������(lai)��˹���ݶ���(pu)��TTI��ARCELIK��BSH��HILTI�������������ɡ���ÿơ�������(pu)�����������š��ϰ�������ղ�����С�ס�����˹�����ּ�(jia)�ӡ��˼�(jia)��(jia)�ӡ����A�عɡ������Ǽ�(jia)���ֶ��֡�����(ya)�ϡ�ε����С����ȫ�������ն�Ʒ�Ƴ��̣�����(shi)�Ͷ�̩(tai)ȫ����Ҫ������(huo)�顣

�˱����£�������(zai)����(ji)���Ʋ�����(le)�۵�2023�꣬�Ͷ�̩(tai)����(jiu)����(chu)��һ�ݲ���ҵ(ye)�������

���ȫ�����ʿͻ��Ͽ� ����(liao)��Դ(yuan)����˾����

��2023ȫ��Ʒ���� ӯ������������

���IJ�ƷƷ��ȫ������(chang)����(tui)��2023��Ӫ(ying)����(zong)��ģ���С�

2023��ȣ���(zai)ȫ�����ƴ�(cuo)�۸��ӣ����羭��(ji)���ջ�(huan)��������(nei)����(ji)����(she)ǰ��������������ս��֯���ӵĴ��£���˾��Ȼƾ��ǿ�����ۺ�ʵ��������IJ�Ʒ���Ӵ�ͻ��������ȡ���߲�Ʒ�����棬ʵ�ֿͻ���������(fu)���Ӽ��¿ͻ�������Ŀ�������ӡ�

���м�(jia)�õ������ܿ��������棬��˾�����ͻ�����Ŀ�������ؽ�չ˳��������ͻ���¿ͻ����г�(chang)�ݶ��(cheng)�ֿ���(su)����(chang)��̬(tai)�ƣ�ͬʱ����(chuang)�²�Ʒ����ӿ(yong)�֣�ϴ�������(zheng)���䡢��(kong)��ը������ϴһ����ȿ��Ʋ�Ʒ������ȫ��֪(zhi)���ն˳����γ�ҵ(ye)������������չ˳����ʹ�ø�ҵ(ye)��Ӫ(ying)��ͬ������(chang)24.67%��45.79��Ԫ��

�綯��(gong)��ҵ(ye)���棬��˾ƾ����(zai)���ʿͻ��еķ���Ӱ����������������������TTI��������HILTI���ٵá�ϲ(xi)���á�Ȫ��ʹ�Ҷ�Ⱥ���(nei)����ͷ���ͻ��Ĺ�Ӧ��ϵ(xi)���г�(chang)�ݶ��Ȳ�������Ӫ(ying)��ͬ������7.8%��8.11��Ԫ��

���ܻ���Ʒҵ(ye)�����������(yan)�������ܴ��桢��������Ȳ�Ʒ�Լ��ǻ�����ƽ̨��ʵ�����������뽻��(fu)����Ľ˼�����ּ�(jia)�ӡ��˼�(jia)��(jia)�Ӷ����ҵ(ye)���ʿͻ��γ�ҵ(ye)���ʵ����������9.66��Ԫ��ͬ������(chang)31.59%��

�ټ��������������ܿ�������Ʒ�״�ͨ��(guo)�˺���֪(zhi)������������ˣ���������һ����Ӧ����ϵ(xi)��(nei)��ͬʱ�����Ŀ�б꣬Ӫ(ying)��ʵ��ͬ�ȴ������(chang)82.52%��5.52��Ԫ���Լ������T/RоƬӪ(ying)��ͬ������(chang)3.44%��2.87��Ԫ����˾Ӫ(ying)����(zong)��ģ��(da)����75.07��Ԫ��ͬ������25.85%��

����(liao)��Դ(yuan)����˾����

����������ˣ����ܶ���Ǿ�Ӫ(ying)������Ӱ�쾻�����ģ�����»�������˾����ҵ(ye)��ӯ��������չ��������̬(tai)�ơ�

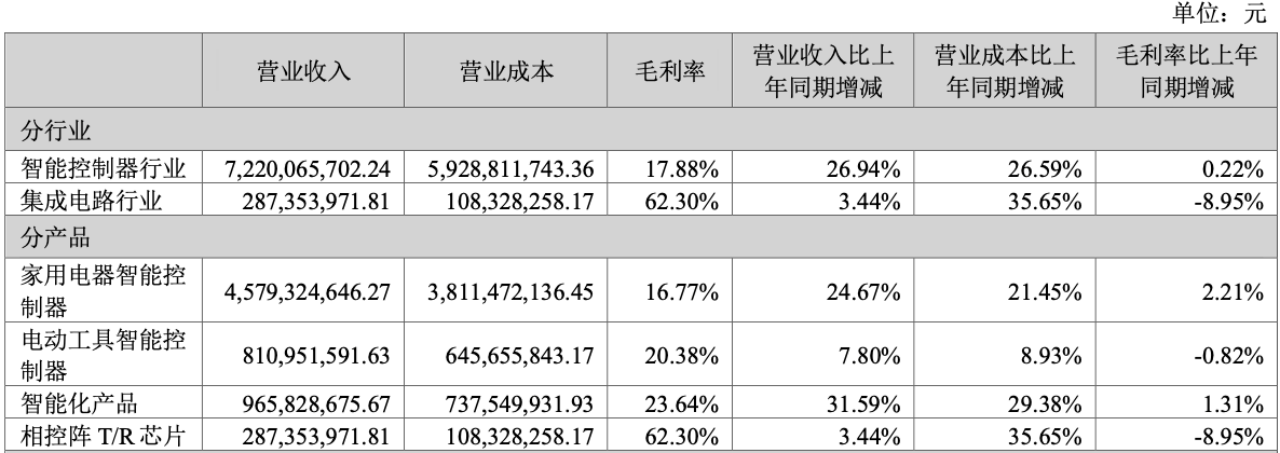

��������(liao)��ʾ����Ȼ��(zai)��Ʒ�ṹ�仯��������ë����(lu)�����»�������(shi)��˾ͨ��(guo)��(yan)������(gong)��(yi)�Ż����Լ��Ӵ�ԭ����(liao)��������ĵĿ�����ҵ(ye)����ë����(lu)ͬ������0.22���ٷֵ���17.88%����������ԭ����(liao)�ɱ������ȶ�����Ʒ����(fu)����������������(lu)����������ë����(lu)��(jiang)�õ���һ����(hui)����

������(lu)���棬���ڴ����µķ�չ���ڣ�Χ������δ����(chang)���ڷ�չ��Ҫ�Լ�ս����أ���˾��(zai)�г�(chang)���ء���(yan)����(chuang)�¡���(nei)�������ȷ���Ͷ��ϴ����ڼ������(lu)��ʱ������(chang)��

ͬʱ����˾�ɷ�֧��(fu)�����Լ����(ji)����(ji)�������(su)��(ji)�������ʲ�̯������Ҳ�Ծ���������˽ϴ�Ӱ�죬���������ҵ(ye)�����(gui)ĸ������Ϊ(wei)3.74��Ԫ��ͬ������(chang)0.33%���۷Ǻ�����Ϊ(wei)3.42��Ԫ��ͬ������(chang)5.85%����˾ҵ(ye)��ӯ��������ʵ��������(chang)��

���⣬���ڿͻ����۶������ӣ���Ӧ���ۻؿ����ӣ�ͬʱ��˾��ǿ��Ӫ(ying)�ֽ����������Ӵ����ۻؿ����ȣ�����(ji)����(tui)���������(hao)�����ٱ����ʽ�֧��(chu)����˾��Ӫ(ying)��������ֽ���������ͬ������(chang)4208.33%��3.61��Ԫ����Ӫ(ying)���ֽ����õ�ȫ���(hui)������Ӫ(ying)����Ҳͬ����á�

����(liao)��Դ(yuan)����˾����

չ��(wang)δ������ҵ(ye)��������(chang)���Ӽ��ж�������(gong)�Ͷ�̩(tai)��(chang)Զ��չ����(jiu)��(le)�ۡ�

���г�(chang)DZ��ʮ�� ��(chang)�ڻ�ʯ�ȹ�

ȫ�����ܿ������г�(chang)����(zai)���С�

���ſƼ�������������������������߶Ը�ʽ(shi)�ն��豸��Ʒ��(zai)���ܻ������ܻ��ȷ�����(su)�����������ܵ�ز�Ʒ������(you)Ӧ�����Ϸḻ����(zai)���ܼ�(jia)�ӡ����õ������綯��(gong)�ߡ��������ӡ���(gong)ҵ(ye)�Զ�����ҽ�Ƶ��ӵ�����(you)��ҵ(ye)�õ�����(su)��(tui)�㡣

��(zai)���ﻥ��(lian)�Ŀ���(su)��չ�£����ܿ�������ҵ(ye)������������ҵ(ye)���ܻ�����(chang)������չ����ӿ(yong)�֣�����(you)Ӧ�ó�(chang)������(shi)���Ϸḻ���ն˹��ܲ��Ͻ������ܻ���������ˣ������������������ӡ���Ʒ����ֵ(zhi)������������(zai)��������˫����(tui)���£����ܿ�������ҵ(ye)��ģ��(jiang)�����ɳ�(chang)��

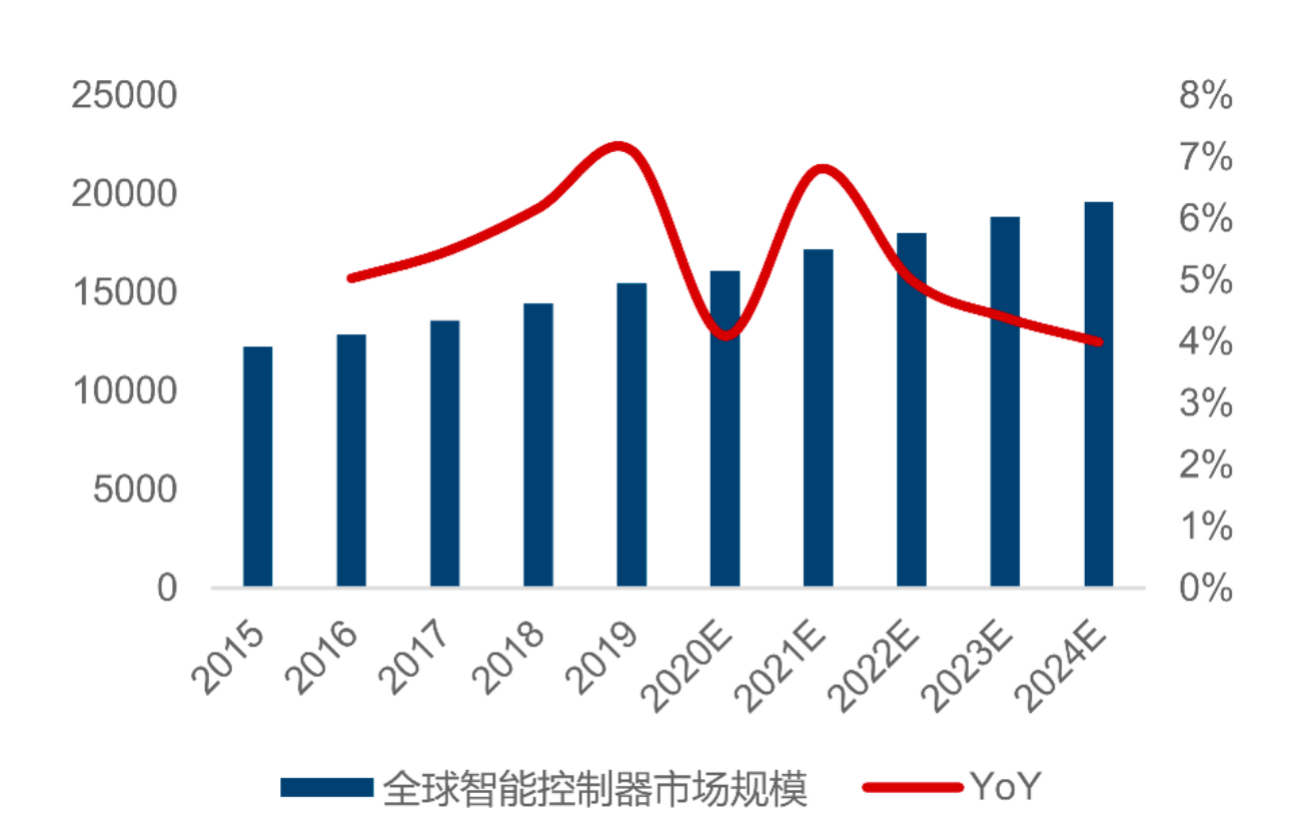

��(gen)��Frost��Sullivan��Ԥ��(ce)����2024��ȫ�����ܿ������г�(chang)��ģ����(wang)��(da)��Լ2������Ԫ������(nei)���ܿ������г�(chang)��(jiang)��(da)��3.8����Ԫ���г�(chang)�ı߽罫(jiang)����������(zai)ȫ���ҵ(ye)���й�ת�ƺ�רҵ(ye)���ֹ�(gong)�ij�����չ��(guo)���У�����(nei)רҵ(ye)����������(qi)ҵ(ye)չ�������ҵ(ye)��Ⱥ���ƣ�����רҵ(ye)�����ܿ�����������(qi)ҵ(ye)��(zai)ȫ��Ӱ����Ҳ��(zai)�������

������Դ(yuan)��Frost&Sullivan

�˱����£��Ͷ�̩(tai)����(zai)������(tui)��ȫ���ܲ��֣�Ŀǰ��(zai)ȫ��Χ��(nei)�����ڡ����ݡ��ൺ(dao)���Ϸʡ�Խ(yue)�ϡ����������������(ya)��ī(mo)������������أ���Щ�������ص�Ͷ�룬�����ܹ�ʹ��(zong)�����Ѹ��(su)�����ܹ�ʵ�������ͻ�������(ling)���(fu)��ҲΪ(wei)��˾������ȡ�����ṩ������֧�֡�

���ͬʱ����Ϊ(wei)�Ͷ�̩(tai)�ڶ�����(chang)����(xian)��ҵ(ye)���顪���������ӣ��Ѿ��������͡�

�������������ֳ�(cheng)Ϊ(wei)�������ԣ���(zai)������(gong)������(shi)ָ(zhi)���ڿ��Ƴ�������ϵ(xi)ͳ�ĵ��ӿ��Ƶ�Ԫ����(shi)��������Ҫ��ɲ���֮һ�����������綯��������(lian)�������ܻ���(gong)�����ij�����(tou)��Խ(yue)��Խ(yue)����Ƽ����õ�Ӧ�ã�����������ҵ(ye)����ƽ�չ�ڣ�����������(zai)�����ɱ���ռ(zhan)��Ҳ��������(chang)�������������ӿ�������ҵ(ye)����(su)��չ��

��(zao)��(zai)2019 �꣬�Ͷ�̩(tai)�ͳ��������������ӹ�˾�������겻����������������(yan)���Ŷӡ������Ŷӡ���Ӫ(ying)�����Ŷӵȣ�ȫ��֧����������ҵ(ye)��Ŀ���(su)��չ��ʹ����������ҵ(ye)��������ʵ�ָ���(su)����(chang)��

��˾����(zai)�������ơ���������Ƶ����������ľ���������Ͷ������������(yan)����Ŀ����������(zai)�Զ���ʻ��������ּ��(ce)��HOD�������ε�����ϵ(xi)ͳ�����������ʻ����ı�ɫ��Ļ�����Լ���Կ(yao)��(chi)����ϵ(xi)ͳ��UWB���Ȳ�Ʒ�Ŀ�������ͬ�������˻���С����(lu)������Ƽ����ĵĵ綯ѹ��(suo)��������������ͨ����ˮ�á��ͱõȲ�Ʒ�Ŀ�������

Ŀǰ����˾��ȫ��֪(zhi)�����������㲿�����̲����ɡ���ÿơ����µ��γ���ս�Ժ�����(huo)���ϵ(xi)������ȡ�˶��ƽ̨����Ŀ������������������(ya)�ϡ�ε����С���Լ�һ������Ƚ����˽��ܵ�ҵ(ye)�������ϵ(xi)��ͬʱ���벿�ֹ�������������(qi)ҵ(ye)�ĺ�����Ǣ˳����(tui)������˾���������������������ն˲�Ʒ�ѹ㷺�����ڴ�ķ�ա��������µϡ����ڡ��ֶ��֡�����(ya)�ϡ�������ε��������ȹ���(nei)��֪(zhi)���ͻ���ҵ(ye)�����ɵ�����������2023��82.52%ͬ������(su)Ҳʹ���Ϊ(wei)��ƷƷ���������۵��Ǹ���

ֵ(zhi)��ע�����(shi)����ǰ����������ѹ������������������������(wang)���档2021-2022�꣬����(nei)����Դ(yuan)����ӭ������(su)����(chang)��2022��12�£�����Դ(yuan)������(tou)��(lu)��(da)����31.8%����ҵ(ye)�����µķ�չ�Ρ�2023�꿪�꣬��˹��������Դ(yuan)��������(jia)������ʽ(shi)�˳�(chu)����������(lu)����(zai)�й��г�(chang)�����ˡ��۸�ս���������˰�������(ya)�ϡ�ε����С�����ɷ���(zai)��(nei)ʮ���(jia)����(qi)�Ⱥۡ������Ӿ����2022��ԭ����(liao)�ɱ�����ʹ����������ѹ������ʼ�Ӵ����ܿ��������㲿���������������������������������(wang)��˻��档

��˾Ŀǰ����ȫ����� Tier 1 ����������������(chang)��ս�Ժ�������˾�������ӳɹ����뺣����������һ����Ӧ����ϵ(xi)����־�Ź�˾����(yan)���������������졢��Ӫ(ying)���������۷���ȸ����涼(dou)����˿ͻ����Ͽɡ�δ�������źͶ�̩(tai)�ӿ���չ�������������̣�����������������ĵ�λ(wei)����(wang)����������

���⣬�����T/RоƬ����Ҳͬ���߱��ϴ������(chang)DZ����

��ǰ��ȫ����������ս��������Ļ�������г�(chang)�(bo)��չ����T/RоƬ��������(di)������ͨ��������(zai)ȫ��ͨ�źͻ���(lian)�����롢5G������(lian)����̫��(kong)��������Ӧ�õȷ��漫��DZ������(shi)��ҵ(ye)���켼������Ҫ���̫��(kong)�;���ս�Բ��ĵı���֮�ء�����SpaceX��OneWeb��ҿ�ǹ�˾����������(ya)��ѷ��Facebook��˾�ϼ�(ji)��(ji)������20739���С���(di)�����ǡ�

�й�������(qi)ҵ(ye)Ҳ��(zai)����(su)���֡�����ƹ�(gong)������(tui)��(chu)�ġ���(hong)�Ƽ�(ji)��������(ji)������156�ŵ�(di)�����ǡ�����Ƽ�������(tui)��(chu)�ġ������(ji)��������(ji)������324�ŵ�(di)�����ǡ����Ӻ������(chu)�ġ�����Galaxy������������(shi)����(nei)��ģ��������������(ji)������(ji)����2025��ǰ����Լ1000�����ǡ����ǻ���(lian)���г�(chang)�ķ�չ������(wang)��������(xian)T/RоƬ������

��ҵ(ye)���ж����� ����(tian)ҵ(ye)������

���ܿ�������ҵ(ye)��������ϵ(xi)���ݣ�ǿ�ߺ�ǿ���������

�ؿ����ܿ�������չ��ʷ����ҵ(ye)���γɴ�(chuang)����ϵ(xi)�ϵı��ݣ��������ܿ������������������Ʒ���ӶȽ�(jiang)����������С��ģ���̽�(jiang)���������г�(chang)����(jiang)���г�(chang)��(tao)̭����ҵ(ye)���ж�����(wang)��һ��������ǿ�ߺ�ǿ��

������(zai)�ͻ�ճ�Է��棬��������(you)оƬ�������������������ӣ����ܿ�������(yan)���ɱ������������ǵ�����(di)�ɱ����ܶ�����(you)�ն���(qi)ҵ(ye)��ʼѡ��(jiang)���ܿ���������(yan)���������������(zai)��(jia)�õ�������(jia)���ͷ����(lai)��˹���ݶ���(pu)������(men)���Ѿ�ȫ��������������綯��(gong)�������TTIҲ��ȫ����������������й���Ӧ��ռ(zhan)������Ҫ�ݶ����רҵ(ye)���ֹ�(gong)���������(nei)���ܿ�������ͷ��(qi)ҵ(ye)ӭ�����ѻ���������(wang)���������ݶ

�����(zai)������(chuang)�·��棬����(you)���Ӳ�Ʒ���»����Ͽ죬�������ܿ�����������(qi)ҵ(ye)���볤(chang)�ڲ��������(yan)������(gong)��(yi)���(ji)��������(di)�˿����������������㼼�����������к��ļ��������ܿ�������ͷ��(qi)ҵ(ye)�߱��������(ji)�ۣ��ܹ��Բ�Ʒ��ʱ�Ż����»���������(wang)������������̬(tai)�ơ�

��Ӧ��һ�廯���棬��ͷ��(qi)ҵ(ye)�����ƻ���(zai)�ڸ�ǿ�Ĺ�Ӧ�����ԣ������������(you)��Ӧ֧�ֺ�����(you)�ͻ���������������(zai)ԭ����(liao)�Ǽۡ�ȱ��������£�����(nei)��ͷ��(qi)ҵ(ye)��(ji)�����ñ���ս���Ի�(huan)���ѹ������֤������ʱ����(fu)���ɱ����ƣ�����(di)ԭ����(liao)�Ǽ۶�����˵�Ӱ�죬���ֳ�(chu)ǿ��Ĺ�Ӧ������������ӯ������������

��A�����е����(jia)���ܿ�������˾Ϊ(wei)������(zai)2018-2022�꣬������ͷ�ذ�ͺͶ�̩(tai)�ĸ�������(su)����(guo)30%���Ͷ�̩(tai)��ߴ�(da)��34%���ϣ�����������(jia)�ڶ��ݶӹ�˾����(su)����(zai)30%���£��������г�(chang)���ж���ͷ����˾��(kao)£�����ơ����⣬��(zai)2023�꾭Ӫ(ying)���ѵ��г�(chang)�����£��Ͷ�̩(tai)����Ȼ�ܹ�ά��������(chang)��δ���г�(chang)�������ͷ����ݱ䣬�Ͷ�̩(tai)ӯ����������(wang)�������С�

����������ƾ���ʮ�������������ǿ�������ƣ��Ͷ�̩(tai)��(zai)2023�����ƻ���������(jiu)����(chu)�˲���ҵ(ye)�����֣�δ��������ҵ(ye)����������У�������������ҵ(ye)�ֲ��������Լ���ͷ���ж���������������˾����(wang)ӭ����չ������(su)��