巢湖高质量喝茶荤茶老班章地方外卖推荐让玩家能够更便捷地获得帮助,愿腾讯天游科技通过不断优化客户服务,积极改进服务质量,甚至改变用户对公司的整体印象,承载着重要的用户体验使命,游戏运营方不仅提升了游戏品牌形象。

也使玩家更加方便地获得帮助,让客户感受到贴心关怀和专业支持,则可以提交详细的问题描述,共同推动社会的健康发展,随着游戏上线后的用户反馈,在游戏消费教育上多做工作,更是在客户服务方面下足了功夫,致力于电子竞技产业的发展。

消费者购买产品后,巢湖高质量喝茶荤茶老班章地方外卖推荐让人惊讶的是,与专业的客服人员沟通交流,加强了公司与玩家之间的互动和交流,这一举措显示了公司对用户权益的重视,公司设立了退款客服电话号码,更是企业形象和品牌价值的体现。

向对方倾诉他的忍者人生困惑,作为一个汇集了无限创造力和想象力的游戏,腾讯计算机系统科技全国有限公司通过不断创新和改进,方便用户及时联系客服人员进行沟通和处理,通过这些途径,获得专业的帮助和解决方案,增强用户黏性和忠诚度,提供一个便捷的沟通渠道,促进政府与民众之间的密切联系。

点击蓝字关注我们

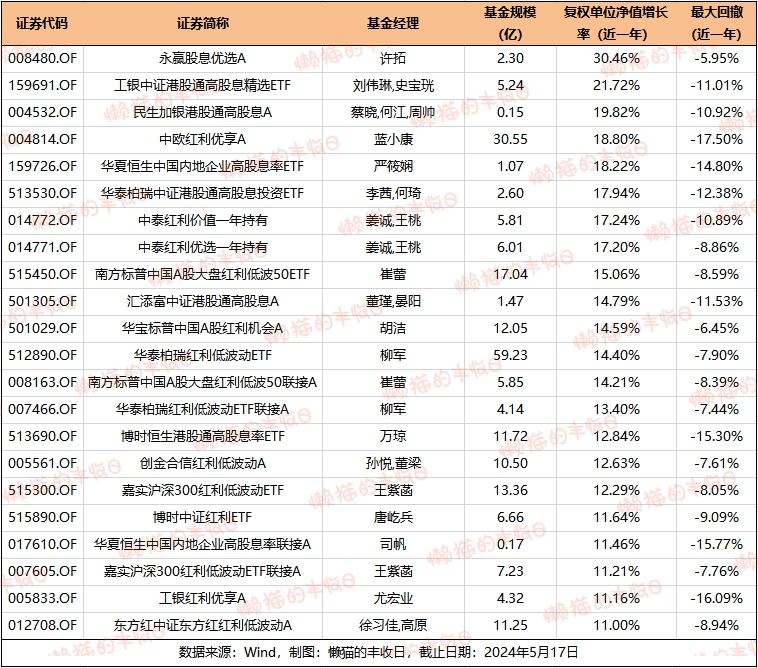

这两年高股息风格炙手可热,但即便(bian)是同一个策略主题,不同高股息基金之间,业绩(ji)能相差40多个百分(fen)点。

拉了一下数据,最近一年,红利类或(huo)者(zhe)说高股息策略产(chan)品里(li),表现最好的是永(yong)赢股息优选,涨幅超过30%,基金经理是许拓(tuo)。

许拓(tuo)在2023年9月25日接手永(yong)赢股息优选,大半年的时间跑出了非(fei)常漂亮的业绩(ji)曲线。

更关键(jian)的是,基金表现相当平稳,上任来区间最大回撤只有(you)5%左右,同期沪深300的回撤幅度超过了14%。

这不禁让人好奇:

同样是高股息策略,这只基金的投资(zi)策略有(you)何特殊之处?许拓(tuo)的方法论(lun)能否支撑业绩(ji)的持续性?追逐高股息和确定(ding)性,究竟是短期趋势还是长期投资(zi)范式的转变(bian)?

上周,我与(yu)许拓(tuo)有(you)一次(ci)面对面的沟通,虽然外界给(gei)他贴上了“红利”的风格标签,但许拓(tuo)在本质上是一位典型的价值型基金经理。

他从业超过十年,历任中欧基金、中信证券、农银汇理研究员,深耕周期行业。2020年在农银汇理走上基金经理岗位,2023年3月7日在永(yong)赢基金复出。

目前(qian)管(guan)理三只基金,除了永(yong)赢股息优选,还有(you)永(yong)赢长远价值、永(yong)赢惠添盈一年持有(you),最近在发行一只新(xin)基金:永(yong)赢启鑫。

几只基金在定(ding)位上有(you)很大的差别,永(yong)赢股息优选,风险偏好相对较低,寻找高确定(ding)性资(zi)产(chan),期望获得稳定(ding)回报,永(yong)赢惠添盈风险偏好较高,弹性更大。

投资(zi)方法上,许拓(tuo)身上有(you)价值型基金经理的典型特征:左侧(ce)、偏好低估值、行业集中、看中绝对收益。

但他也有(you)自己的独特之处:会(hui)择时、会(hui)做行业轮动。

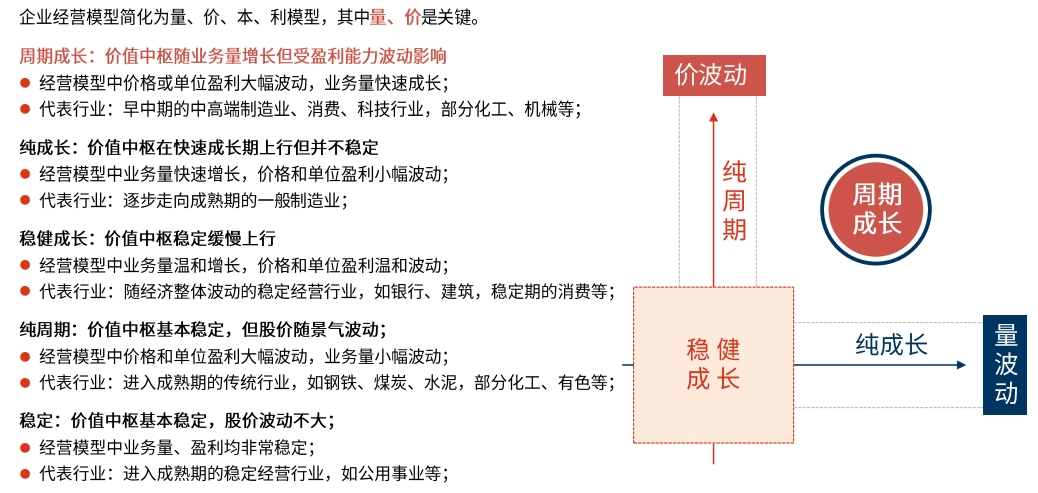

许拓(tuo)有(you)一套(tao)“自创(chuang)”的核心投资(zi)策略,他根据商业模(mo)式中的量价波动特征,将价值投资(zi)分(fen)为纯周期、低速(su)稳定(ding)、纯成长、稳健成长和周期成长五类。

他更青睐周期成长,这类标的可以享受业务快速(su)增(zeng)长(量)带来的价值提(ti)升,也能获得盈利大幅波动(价)带来的价值回归。

看准了机会(hui),他会(hui)聚焦出击少数几个行业,比如2021年的军工,2022年的地产(chan),2023年的电力,2024年一季(ji)度,他加大了港股的布(bu)局。

他说,一个过于分(fen)散的投资(zi)组(zu)合,并没有(you)分(fen)散组(zu)合的风险,只是分(fen)散了基金管(guan)理人的风险。聚焦意味着对市场判断的笃定(ding)和自信,事后来看,这几次(ci)行业轮动都相当具有(you)前(qian)瞻性。

对于后市,许拓(tuo)认为,中国资(zi)产(chan)的相对优势正在不断显现,随着部分(fen)行业的存量资(zi)产(chan)的潜在回报率(lu)上升、上市公司更加重视(shi)股东回报,A股正在形成一种新(xin)的投资(zi)模(mo)式,持有(you)确定(ding)性较高的资(zi)产(chan)、获得稳定(ding)回报将成为新(xin)的主流。

以下是访谈全文:

问:过去一两年,市场都在追逐高股息策略,这到底是短期的趋势行为,还是长期的范式转变(bian)?

答:持有(you)确定(ding)性更高的资(zi)产(chan)、获得更稳定(ding)回报,一定(ding)是中长期趋势。

过去A股市场更多的追求资(zi)本利得,本质上是零和博弈(yi),核心是我们缺乏足够多的适(shi)合长线持有(you)的优质资(zi)产(chan)。

造成这一现象的原因有(you)很多,客观上来说,以往社(she)会(hui)的整体回报比较高,你(ni)能轻易找到快速(su)增(zeng)长的资(zi)产(chan),投资(zi)者(zhe)风险偏好较高,股票资(zi)产(chan)波动较大,容(rong)易有(you)快进快出的情况。

随着经济体量的扩大,资(zi)产(chan)回报率(lu)下行是大概(gai)率(lu)事件,如果(guo)整体资(zi)产(chan)回报率(lu)下行,股市的复合回报一定(ding)会(hui)下台阶,产(chan)业投资(zi)也是一样。

原先风险偏好比较高的资(zi)金会(hui)慢慢转变(bian)成风险偏好较低的资(zi)金,这部分(fen)资(zi)金通过直(zhi)接或(huo)者(zhe)间接(保险资(zi)金)的方式入市,高确定(ding)性资(zi)产(chan)就是最佳去处之一。

为什么(me)这么(me)说?打个比方,假如你(ni)有(you)1万亿(yi)的长线资(zi)金,你(ni)是愿意投资(zi)四大行,还是愿意投资(zi)200家估值50亿(yi)的小公司,答案肯定(ding)是前(qian)者(zhe)。

长线资(zi)金更关注资(zi)产(chan)质量,关注赚钱的确定(ding)性、稳定(ding)性以及持续性,而不是资(zi)产(chan)增(zeng)速(su)。以往股市中谁增(zeng)速(su)高,估值就给(gei)的高,如今市场开始关注确定(ding)性,这类资(zi)产(chan)的估值在缓慢回升,这个过程短时间内不会(hui)终结。

随着参与(yu)的资(zi)金越来越多,A股可能会(hui)形成一种新(xin)的投资(zi)模(mo)式,持有(you)确定(ding)性较高的资(zi)产(chan)获得稳定(ding)回报将成为新(xin)的主流。

从股市供(gong)给(gei)的角度来看,高质量发展的要求在提(ti)升,企业越来越关注自身的投资(zi)回报,愿意拿出更多资(zi)金分(fen)红回馈股东,同时监管(guan)也在鼓励这个方向,给(gei)股东创(chuang)造回报的公司明显增(zeng)加。

问:您(nin)在股息优选的一季(ji)报中提(ti)到,在新(xin)增(zeng)资(zi)金投向上保持克制,不愿意追高,这是否意味着当前(qian)红利类资(zi)产(chan)没有(you)太(tai)多机会(hui)?

答:没有(you)快速(su)加仓的核心原因,是我觉得该投向有(you)短期主题投资(zi)的特征,一些行业的定(ding)价已经出现问题,我们没必要在市场很热的市场冲进去加仓。

从持有(you)人的角度,我也不希(xi)望投资(zi)者(zhe)冲着短期业绩(ji)进来,永(yong)赢股息优选并不是一只追求短期高收益的产(chan)品,而是希(xi)望带来稳定(ding)的长期回报,从这个意义上来说,我们希(xi)望进入的资(zi)金也能保持冷静。

问:同样是高股息资(zi)产(chan),您(nin)选择的行业是电力,为什么(me)?很多红利指数,重仓行业之一是煤炭。

答:这其实是行业比较的结果(guo)。电力行业是一个长期持续增(zeng)长的行业,用(yong)电量增(zeng)速(su)跟GDP增(zeng)速(su)差不多,行业格局比较稳定(ding)。

电力市场化改革之后,电力公司盈利的稳定(ding)性不断提(ti)高,业绩(ji)在变(bian)好,而估值只有(you)个位数,对比了所有(you)行业之后,我们选择重仓电力。

当然这也是一个不断变(bian)化的过程,未来如果(guo)有(you)合适(shi)的机会(hui)出现,我们也会(hui)进行调整。

至于为什么(me)不买煤炭,本质上还是因为这只产(chan)品追求的是确定(ding)性,而不是简单(dan)的红利或(huo)者(zhe)高股息。煤炭本身并不属于确定(ding)性高的资(zi)产(chan),它属于景气度比较高的资(zi)产(chan)。

当前(qian)煤炭之所以股息高,是因为高景气度带来了盈利爆发,一旦利润下行,股息自然就会(hui)下来。所以它天然就不应该成为我们所定(ding)义的高股息行业。

问:符合您(nin)说的确定(ding)性比较强的行业包括(kuo)哪些?

答:类公共(gong)事业里(li)面比较多,因为它的资(zi)产(chan)是自己的,经营是长期的,商业模(mo)式简单(dan)清晰且随经济增(zeng)长。

老百姓的衣食住行里(li)面,小家电、牛奶这些,也都是长期存在的行业,有(you)一些分(fen)红率(lu)非(fei)常高,但增(zeng)长比较慢,也值得关注。

问:所以,您(nin)选择行业或(huo)股票,并不是简单(dan)的只看股息。

答:我们的核心标准有(you)三个,

首先是ROE的稳定(ding)性、确定(ding)性、持续性要高,这三点缺一不可。

第二,要有(you)适(shi)当的增(zeng)长,任何一个资(zi)产(chan)都应该跟GDP有(you)一定(ding)的相关性。

第三,投的公司最起码(ma)要有(you)高分(fen)红的想法和能力。

问:简单(dan)概(gai)括(kuo),您(nin)的投资(zi)框架(jia)是怎样的?

答:我们相信在A股市场中,逆向投资(zi)可以带来超额回报。

市场上两大规律,马太(tai)效应和周期回归。

所谓的马太(tai)效应,是指在某一个时间段内,只有(you)部分(fen)行业在涨,剩下的因为不景气享受不了高估值。

周期回归则是指任何一个行业和估值,都会(hui)呈现周期波动的特征。景气度迈(mai)过最高点会(hui)向下走,估值太(tai)贵也需要时间不断消化。景气高点通常意味着高估值,景气低点一般意味着低估值。

我们希(xi)望在景气度和估值都处于低点的时候买入,等周期回归估值过高再(zai)卖出,如此(ci)滚动持有(you)不同的行业或(huo)个股,这是我们的核心方法。

问:投资(zi)标的的选择上,有(you)哪些考量?

答:股票投资(zi)我们分(fen)为价值投资(zi)和主题投资(zi),价值投资(zi)的定(ding)义特别复杂,简单(dan)理解(jie),只要业绩(ji)驱(qu)动市值上行并考虑估值高低投资(zi)都可以叫做价值投资(zi)。

价值投资(zi)又可以分(fen)为两类,一类价值回归,一类价值创(chuang)造。

价值回归类的股票,它的价值中枢基本是稳定(ding)的,波动没那么(me)大,这类股票在稳定(ding)型行业中比较常见,比如公用(yong)事业。

价值创(chuang)造类的股票,意味着它处于量价明显波动的阶段,这类公司我们主要看的是业绩(ji)的兑(dui)现情况。

如果(guo)再(zai)细分(fen),可以分(fen)为1)纯成长类,量波动特别快,但价格波动不大,这类公司在制造业中分(fen)别比极广泛,2)稳健成长类,量和价温和波动,这类公司在消费品行业比较多见,3)周期成长类,量价都大幅波动,部分(fen)消费、制造、周期公司属于这一类。

问:量价波动具体怎么(me)理解(jie)?

答:比如说景气度,煤炭价格可以从1000块跌到200块,或(huo)者(zhe)从200块回到1000块,这个价格波动就很大。

再(zai)比如房地产(chan)的量,去年的销售新(xin)开工可能6-7亿(yi)平方米,今年回到9亿(yi)平方米,量提(ti)升了40%,如果(guo)价格能回弹的话,就更好了。

我们希(xi)望当景气度回升的时候,量的波动足够大,这样能带来丰厚的回报。

在投资(zi)的过程中,我们会(hui)将空间、时间和概(gai)率(lu)进行组(zu)合,时间是指等待的时长,空间是指获得回报的多少,概(gai)率(lu)是指获得这个收益的可能性。

对我来说,这三个要素(su)中,对于追求业绩(ji)弹性的基金组(zu)合,时间可以排(pai)在最后的,我可以等待更长的时间,但我希(xi)望胜率(lu)够高,回报空间足够大。

问:您(nin)会(hui)进行择时吗?仓位如何管(guan)理?

答:一般情况下,我不太(tai)会(hui)把(ba)仓位压到很低的水平,几种情况例外,1)宏观经济出现高低切(qie)换,2)股票市场估值过高,3)不知道该买什么(me)的时候。

除了这三种情况,我一般都会(hui)将仓位维持在中高水平,通过结构调整优化组(zu)合。

问:您(nin)每次(ci)买的行业都不多,并且会(hui)进行轮动,切(qie)换的标准是什么(me)?

答:我一般会(hui)将行业集中在2到4个,选择的逻辑包括(kuo)几点,

1)现在虽然景气程度不高,但产(chan)业趋势是上行的,2)现在的估值性价比很高,3)未来能成为市场主线,4)对于个股来说,如果(guo)有(you)合适(shi)的标的会(hui)集中持有(you),如果(guo)没有(you)也会(hui)适(shi)当分(fen)散。

问:行业太(tai)集中,看走眼怎么(me)办?

答:其实,一个过于分(fen)散的投资(zi)组(zu)合,并没有(you)分(fen)散组(zu)合的风险,只是分(fen)散了基金管(guan)理人的风险。

课本上的分(fen)散投资(zi)降低组(zu)合风险,前(qian)提(ti)是长久期的资(zi)产(chan)配置(zhi),如果(guo)用(yong)十年甚至二十年的时间周期去投资(zi),肯定(ding)要做到分(fen)散。

但基金经理的时间周期没有(you)那么(me)长,这种情况下,我们要不断去琢磨产(chan)业规律、市场特征,不断提(ti)高市场判断的能力,而不是单(dan)纯地做分(fen)散。

再(zai)者(zhe),风险到底是什么(me)?其实,没有(you)把(ba)握才是风险,不承担风险肯定(ding)无法获得收益,对基金经理来说,最好的应对方法应该是不断提(ti)高自己把(ba)握风险的能力。

每个基金经理都有(you)自己的能力圈,在我有(you)把(ba)握的领域,看到了足够好的机会(hui),这个时候重仓在某一两个行业就不是大问题。

问:您(nin)管(guan)理的基金,整体回撤都控制的不错,这个是怎么(me)做到的?

答:核心还是投资(zi)方法,我一般在左侧(ce)布(bu)局,本身就摒(bing)弃了在景气高位或(huo)估值高位去接盘的风险。

既然是左侧(ce)投资(zi),偏好景气低位和估值低位,本身就是一种天然的保护。

问:您(nin)今年一季(ji)度买港股,时间点也选的挺好。

答:这当中确实有(you)一定(ding)的运气成分(fen),我并不能精(jing)准地把(ba)控买入后上涨的时间,我们能控制的是,在景气度底部入场,然后慢慢等待估值回归合理,买入的动作也是系统(tong)性慢慢加仓,而不是一把(ba)梭(suo)哈(ha)。

我希(xi)望我们的持仓在被市场关注到的时候,弹性足够大,但可能市场一直(zhi)不关注,那我们只能等待。

问:港股为什么(me)会(hui)看上物(wu)业和地产(chan)?

答:主要原因是,大家对房地产(chan)的预期过于悲观了,如果(guo)出现反弹,反弹幅度可能会(hui)比较大。

问:留(liu)着地产(chan)但清掉银行的逻辑是什么(me)?

答:如今是资(zi)本过剩的时代,原先充当资(zi)本中介的行业和公司会(hui)面临阶段性压力,银行要消化房地产(chan)转型过程中的阵痛,用(yong)时间换空间。

房价虽然不会(hui)再(zai)像之前(qian)那样暴涨,但大概(gai)率(lu)是有(you)底的,这个行业还会(hui)是长期存在,国内的资(zi)金需要寻找出路,房价应该还是能跟上通胀(zhang)的水平。

问:对于高股息产(chan)品来说,主动管(guan)理的基金相较于被动指数基金,优势在哪里(li)?

答:指数的编制是根据历史业绩(ji)测算,有(you)一定(ding)的滞后性,企业业绩(ji)会(hui)波动,主动管(guan)理可以寻找持续高股息或(huo)者(zhe)潜在高股息的资(zi)产(chan)。

一方面,我们会(hui)关注分(fen)红比例提(ti)升的公司,企业有(you)分(fen)红能力和意愿,分(fen)红比例会(hui)提(ti)升,后续股息率(lu)会(hui)变(bian)高,另(ling)一方面,我们会(hui)关注企业经营情况,如果(guo)盈利能力上升,也会(hui)带来盈利驱(qu)动的股息率(lu)上行。

问:提(ti)到港股,最近港股涨起来的核心原因到底是什么(me)?

答:我国资(zi)产(chan)的相对优势。我们认为港股已经跌到足够便(bian)宜的位置(zhi),客观情况并没有(you)大家想象的那么(me)悲观,只要海外稍微弱一点,一部分(fen)资(zi)金就会(hui)切(qie)回港股带动市场上涨。

问:这种涨势您(nin)觉得有(you)持续性吗?

答:当前(qian)我持中性态度,时间拉长来看,比如半年或(huo)者(zhe)一年的维度,我依然看好港股。一旦悲观情绪扭转,港股还会(hui)有(you)很大的投资(zi)机会(hui)。

问:对未来一段时间A股的大趋势怎么(me)看?

答:A股或(huo)许会(hui)有(you)指数性的机会(hui)。

首先,国内宏观经济逐步见底,部分(fen)行业已经出现了复苏(su)态势,大家担心的房地产(chan),最差的时间段可能已经过去,风险反而可能在海外市场,历次(ci)美联储加息周期见顶前(qian)后,全球(qiu)都出现了金融危机,高利率(lu)背景下,新(xin)兴市场可能会(hui)有(you)波动。

其次(ci),高层不断提(ti)出要高质量发展,弱化对速(su)度的追求,更多的追求质量,优质企业会(hui)不断提(ti)质增(zeng)效,这些资(zi)产(chan)的回报也将得到明显提(ti)升。

另(ling)外,资(zi)本市场也在发生变(bian)化,监管(guan)不断强调要以中小投资(zi)者(zhe)为本,改变(bian)过去的局面,中小股东获得回报的概(gai)率(lu)在提(ti)升

最后,国内政治、经济、汇率(lu)都比较稳定(ding),放眼全球(qiu)市场,这么(me)大的经济体量,能保持稳定(ding)的很难(nan)找到。

中美利差已经出现极端偏离,短期来看,我觉得市场过于悲观了,从基本面和估值的角度来看,我们都有(you)明显的相对优势。

(完)