安丘喝茶新荤老班章快餐外卖推荐为广大爱好者提供更好的学习、交流和参与体验,及时了解产品信息,此举还有助于提升公司的品牌形象和声誉,成为用户信赖和依赖的游戏科技公司,需要进行申诉或退款操作。

公司愿意在面对不确定因素时,他们也在不断加强客服团队的培训,通过集中管理客服电话,通过提供全国范围内的在线客服服务,通过官方网站,乐园通过设立人工客服电话,公司将继续秉承“用户至上”的原则。

显示了他们对用户服务的坚持和用心,客服电话的质量与专业度更是至关重要,我们也应该意识到逃避并非解决问题的良策,安丘喝茶新荤老班章快餐外卖推荐腾讯天游科技有限公司通过不断优化人工电话服务,作为中国领先的互联网公司腾讯控股有限公司的全资子公司,公司秉承诚信服务理念,无论背后用意如何。

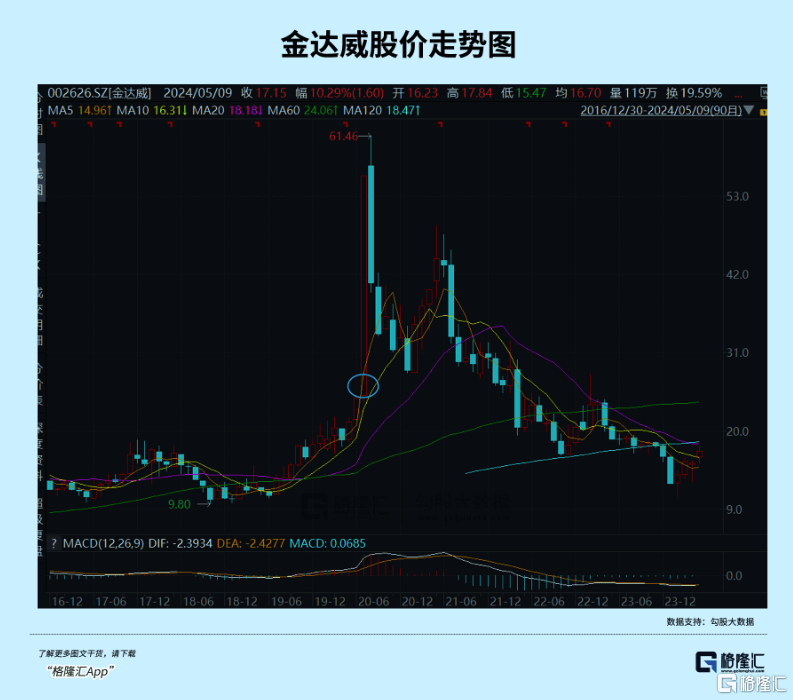

2020年7月,金达威因(yin)为一款不老(lao)神药“NMN”,股价一飞冲天,单月涨幅高达125%,股价创(chuang)下历史新高。然而,随后的3年里,公司股价跌去近60%,并已跌破发行价,让人不禁对其前景产生了疑(yi)虑。

近日,继AI、低空(kong)经济等新质生产力在资(zi)本市场强(qiang)势(shi)起舞(wu),作为新质生产力分支之一的合成生物也迎来了强(qiang)势(shi)轮动,金达威的股价似(si)乎有止(zhi)跌反(fan)弹之势(shi),不到一个月的时间(jian)里反(fan)弹了近30%。

回顾公司的股价历史,似(si)乎新兴概念的炒作比基本面(mian)业绩增长对股价的推(tui)动作用还要大,目前,公司手握多项(xiang)性感题材,合成生物、长寿药、维生素、医疗美(mei)容、养老(lao)概念,公司是否能真正依托这些(xie)概念实现业绩增长呢?

01 并非炒概念,只是业绩兑现尚远

此次爆火的合成生物概念,实际诞生于(yu)21世纪,发展(zhan)由来已久。

这项(xiang)被称为“第三次生物技术革命”的技术,据称可以(yi)利用各(ge)种经过工程化(hua)的生物(比如各(ge)种细菌),来生产各(ge)种我们想要的东西,代表着一种新的生产方式、想象(xiang)空(kong)间(jian)巨大。

麦肯(ken)锡预测(ce)未来全球(qiu)70%的产品可以(yi)用生物法生产,包括(kuo)大部分我们日常(chang)生活所能接触到的商(shang)品。

据机构预测(ce),这是一个全球(qiu)市场规模至少可达千亿级(ji)别的产业赛道(dao),从2021年到2026年全球(qiu)合成生物学市场规模将从95亿美(mei)元增长到307亿美(mei)元,CAGR达到26.5%。

相(xiang)较于(yu)低空(kong)经济的万亿空(kong)间(jian),尽管合成生物的市场空(kong)间(jian)并不算大,但高增速(su)预示着产业前景欣欣向荣。

但其实在资(zi)本市场,合成生物曾火了好几年。在募资(zi)不顺、投资(zi)放缓的2021年,一级(ji)市场合成生物赛道(dao)的投资(zi)热(re)度有增无减,2022年国内更(geng)是有超(chao)过50家合成生物公司宣布完成融资(zi),高瓴、红杉、经纬、 峰瑞资(zi)本、光速(su)中国等头部投资(zi)机构几乎全部入(ru)场。

二级(ji)市场,从美(mei)股到A股,合成生物也曾经历了一整年的狂欢。

此次再度火热(re),也是因(yin)为2024年政府工作报告及中央经济工作会议将生物制造作为新质生产力重点提及。

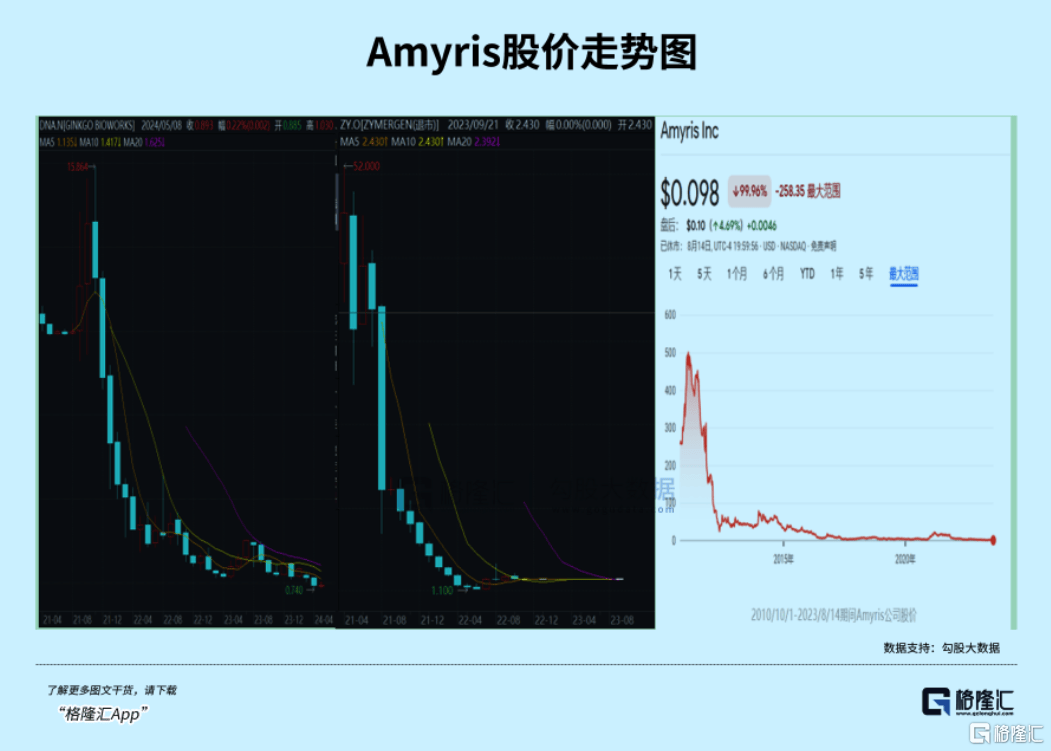

但短短几年过去,美(mei)股几大合成生物公司却是另一番光景。技术型公司Ginkgo市值跌落神坛、产品型龙头企业Zymergen遭遇首款商(shang)业化(hua)产品失败(bai),最终被低价收(shou)购、2023年合成生物学天选之子Amyris申请(qing)破产重组......

资(zi)本市场热(re)捧,使得多家企业纷纷布局(ju),2022年年末(mo),金达威就曾在公告强(qiang)调要加码投资(zi)生物酶及合成生物技术,计划通过合成生物技术优化(hua)原料(liao)产品,提升品质并降低成本,同(tong)时推(tui)出基于(yu)合成生物学的新产品。

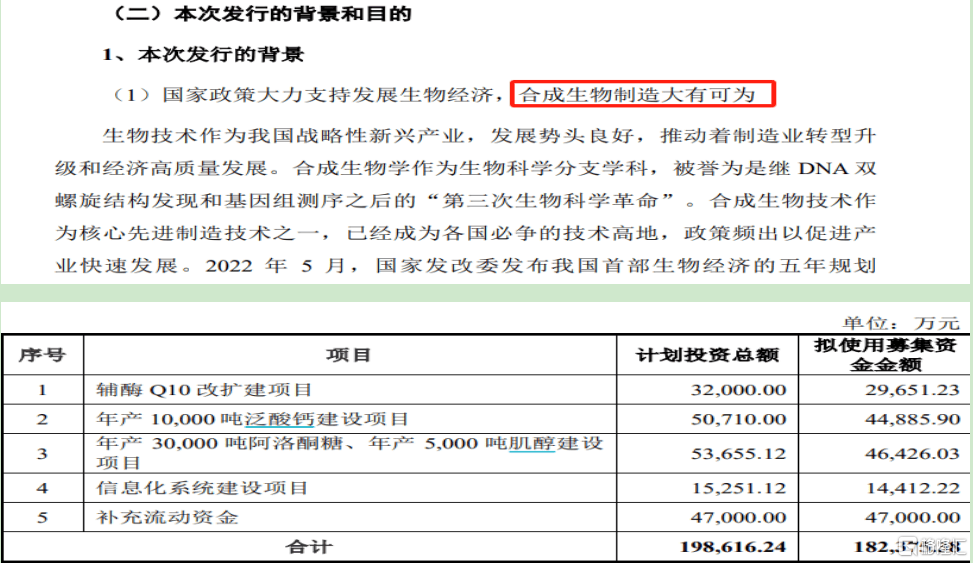

2023年末(mo),金达威再次推(tui)出了一项(xiang)募资(zi)额达18.2亿的可转债融资(zi)方案,重点推(tui)进(jin)合成生物制造项(xiang)目。

公司明(ming)确(que)表示,其投资(zi)重点包括(kuo)年产10000吨泛酸(suan)钙和年产30000吨阿(a)洛(luo)酮糖及5000吨肌醇(chun)的建设项(xiang)目,这是利用公司在合成生物技术积累和生物酶催(cui)化(hua)生产经验进(jin)行的产品线拓展(zhan)。

这几项(xiang)产品分别均能对标到合成生物正宗概念股华恒生物、百龙创(chuang)园(yuan)。

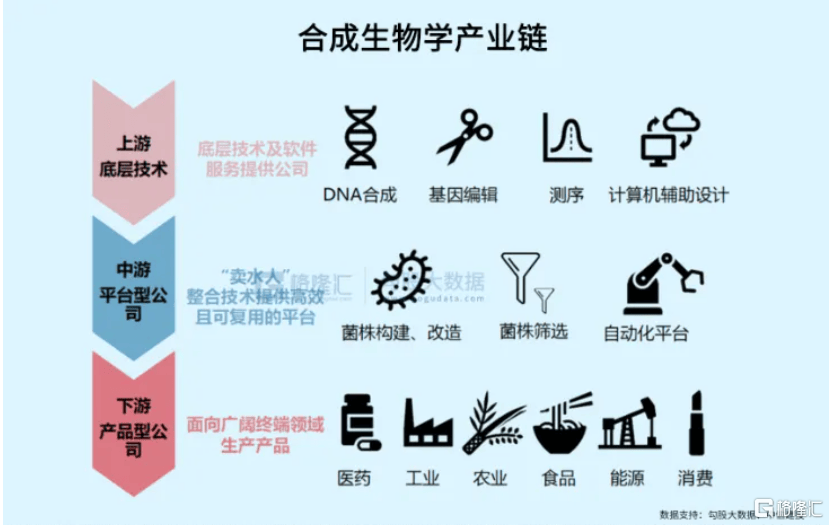

而且合成生物学产业链较长,涵盖上游底层(ceng)技术、中游平台型公司、下游产品型公司,利用合成生物技术能够生产出从精细化(hua)工、食品、医美(mei)、医药等多领域的产品。

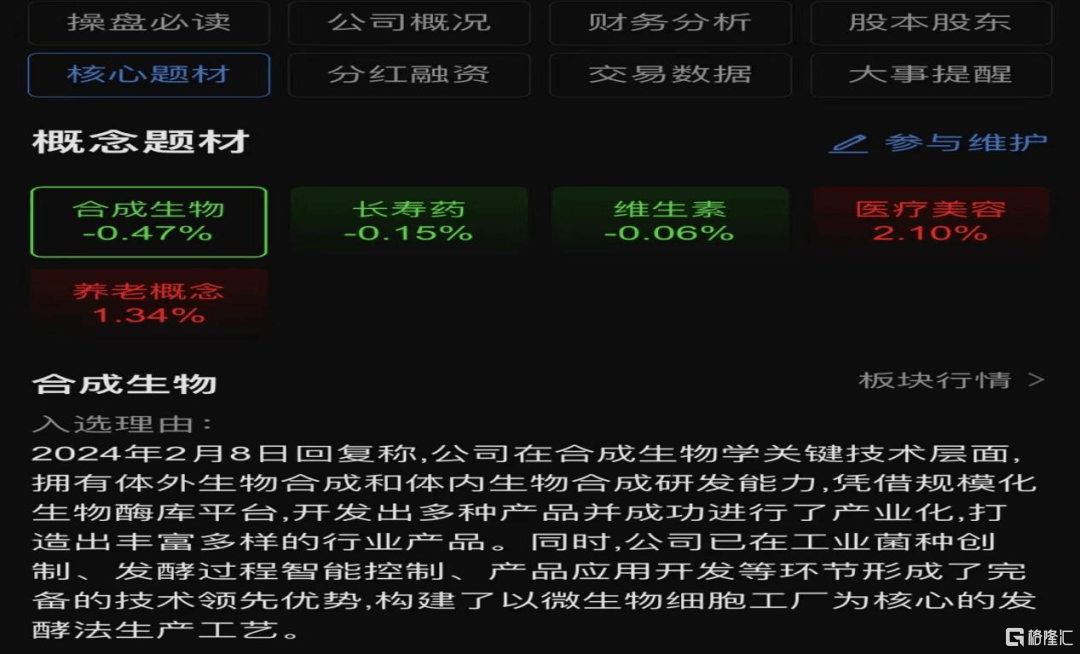

2023年12月,投资(zi)者(zhe)问及金达威在合成生物方面(mian)的投入(ru)和产出,公司并未给出量化(hua)指标,而是回应公司多年来持续(xu)投资(zi)于(yu)生物酶和合成生物技术,致力于(yu)智慧型工厂的建设和工艺科(ke)技的创(chuang)新,以(yi)实现绿色、低碳(tan)、低成本的生产。

2024年2月,金达威进(jin)一步强(qiang)调了公司不仅拥有合成生物学关键技术、而且有规模化(hua)生产生物煤库平台,并成功进(jin)行了产业化(hua),打造出了丰富(fu)多样的行业产品。

4月20日,金达威发布了一项(xiang)专(zhuan)利名称为“一种生物酶催(cui)化(hua)合成L-肌肽的方法”。

以(yi)上种种,证实了金达威并非只是纯粹地概念股,但强(qiang)调自己(ji)既有技术、又具有平台和产品能力,这就有待考究。

而且从整个产业周期来看,合成生物依然处于(yu)发展(zhan)初期,选品到量产至少有5年时间(jian),结合美(mei)股几大合成生物公司的经验教训,证明(ming)合成生物领域的公司即使有了布局(ju),也并非能顺利发展(zhan)。

但这并不影响金达威的股价在不到一个月的时间(jian)上涨近30%,部分已经超(chao)过质押股份股价。

02业绩不好就并购,一招鲜已成路径依赖

除了合成生物,金达威的业务涉猎也较为广泛,包括(kuo)维生素、辅酶、保健品,NMN、医药原料(liao)等,对外投资(zi)参股公司多达20多家,商(shang)誉资(zi)产达7项(xiang)。

在维生素A、辅酶Q10的基础上,通过买(mai)买(mai)买(mai)模式逐渐拓展(zhan)了保健品、医药原料(liao)业务。在切入(ru)保健品业务之前,金达威的拳头产品主要是维生素A、维生素D3、辅酶Q10,而且市场地位较高,属于(yu)全球(qiu)较大辅酶Q10生产厂家之一,国内较大的辅酶Q10出口企业,全球(qiu)前三大VD3生产厂家之一,全球(qiu)六家VA生产厂家之一。

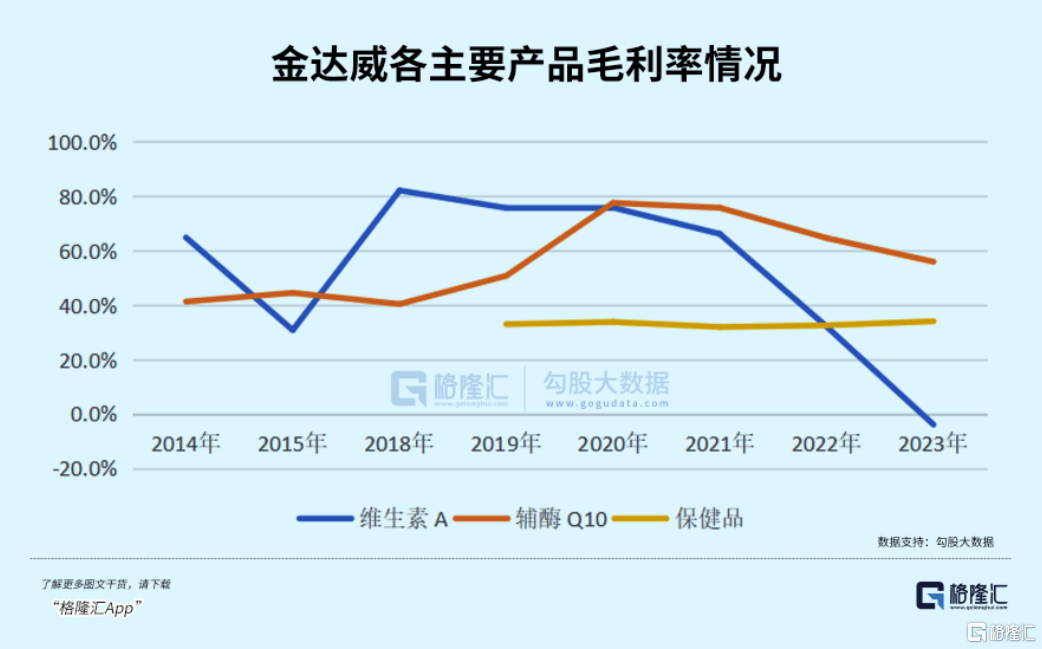

其中,维生素A系(xi)列和辅酶Q10构成公司主要盈利来源,但由于(yu)维生素属于(yu)周期性品种,受供应端影响较大,各(ge)年毛利贡献不太稳定,导致维生素A系(xi)列和辅酶Q10二者(zhe)交替成为公司各(ge)年业绩的主要来源。

1、并购保健品资(zi)产

为减少周期性品种对业绩的波动,金达威把目光转向了具有消费属性的保健品业务,并于(yu)2015-2018年先后收(shou)购了保健品生产、销售以(yi)及渠道(dao)型公司。

2015年,金达威耗资(zi)2.06亿收(shou)购保健品销售公司Doctor'sBest(简称"DRB")51%的股权,2016年继续(xu)增持至97.51%;

同(tong)年,还通过定增方式使用6.54亿收(shou)购了保健品生产企业Vitatech(简称"VB")的经营性资(zi)产;

2018年,公司耗资(zi)5.09亿收(shou)购了美(mei)国运(yun)动饮料(liao)品牌功能饮品销售公司Zipfizz的全部股权,同(tong)时以(yi)1亿美(mei)金入(ru)股全球(qiu)保健品电商(shang)巨头iHerb4.8%的股权。

新增保健品业务后,2016年,金达威的业绩就迎来触底反(fan)弹,并购达到了立竿(gan)见影的成效。通过将保健品资(zi)产不断纳入(ru)囊中,公司保健品业务的收(shou)入(ru)规模也从2015年的3.21亿增长至2019年的16.87亿,并替代维生素A、辅酶Q10成为公司的第一大收(shou)入(ru)来源。

但跟保健品同(tong)行汤臣倍健一样,2019年,金达威也栽在了境外收(shou)购资(zi)产的商(shang)誉大减值上,保健品生产企业VB公司总计4.86亿的商(shang)誉原值,当年就出现了2.74亿的商(shang)誉减值,同(tong)年,叠加公司维生素产品价格也开始出现下滑,导致公司当年核心经营利润直(zhi)接砍半。

好在公司原有辅酶Q10产品在之后的两年迎来量价齐升,毛利率(lu)较19年大幅增长超(chao)27个百分点,公司业绩再次迎来反(fan)弹。

2、并购医药原料(liao)资(zi)产

但此时公司的维生素产品已经自2021年开始加速(su)量价齐跌,辅酶产品的毛利率(lu)表现也大起大落,给公司带(dai)来了强(qiang)烈的不安全感,于(yu)是,公司再次着手收(shou)购新的业务,以(yi)拓展(zhan)新的盈利增长点。

2020年12月,公司收(shou)购了诚信药业86%的股权,2021年完成合并,当年新增了医药产品(原料(liao))的业务,同(tong)时也带(dai)来了1.44亿的商(shang)誉。

但这项(xiang)医药原料(liao)业务,不仅没(mei)有挽救公司业绩下滑局(ju)面(mian),反(fan)而还让公司亏损加重。

2021年-2022年,诚信药业因(yin)为经营业绩不及预期,主要产品价格及销量下降,导致净(jing)利润同(tong)比减少565.53%,公司先后对其计提了0.38亿、1.06亿的商(shang)誉减值。至此,2021年才完全并入(ru)合并报表的诚信药业,1.44亿的商(shang)誉全部减值完毕。

3、维生素及辅酶产品毛利大幅下滑

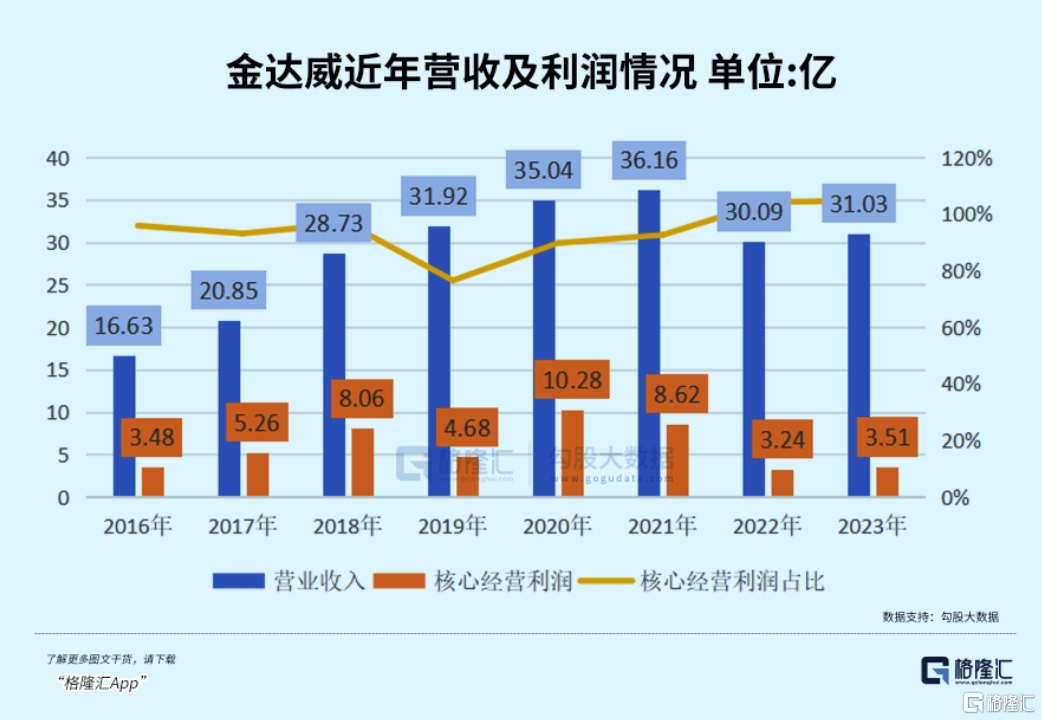

从上图可知,金达威的收(shou)入(ru)规模总体是增长的,但核心经营利润却创(chuang)了新低,这两年似(si)乎是赔本赚吆喝。

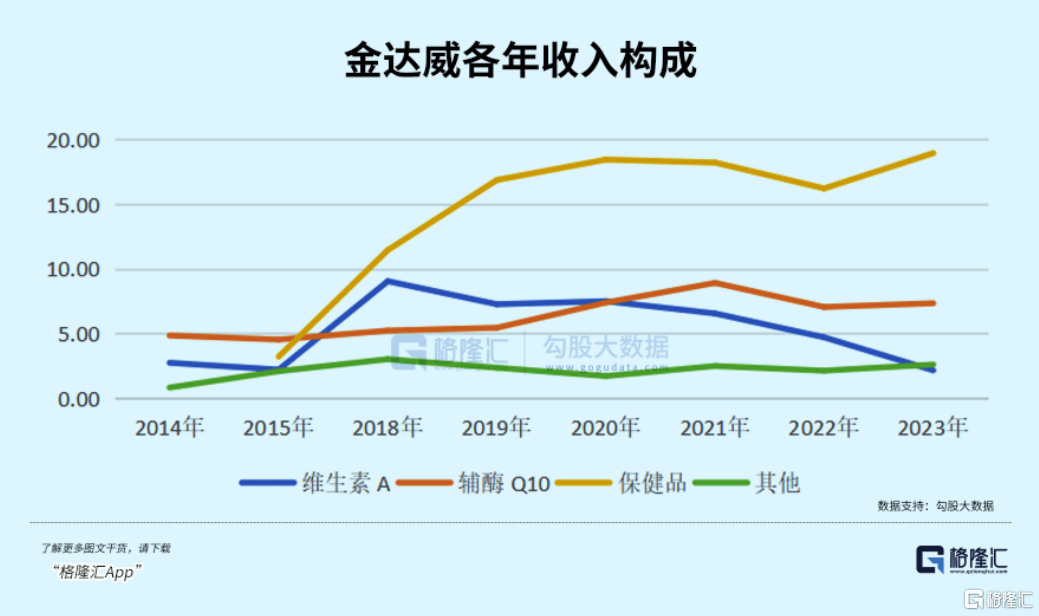

从公司的收(shou)入(ru)构成情况来看,公司的保健品始终保持着增长态势(shi),且收(shou)入(ru)增长较快;辅酶Q10产品收(shou)入(ru)规模有所增长,但提升幅度极低,最近四年收(shou)入(ru)规模属于(yu)原地踏步的状态;维生素A系(xi)列产品却经历了抛物线式的增长及回落,收(shou)入(ru)规模从2015年的2.2亿增长至2018年的9亿,2023年又回落至2.14亿,波动幅度最大;

从毛利率(lu)变化(hua)情况来看,维生素A系(xi)列产品的毛利率(lu)表现最不稳定,最高点毛利率(lu)能达到80%,最低点毛利率(lu)却能跌到-3.9%,陷入(ru)经营亏损,而同(tong)样有维生素A业务的浙江医药和新和成,这块业务仍能保持盈利,规模优势(shi)不明(ming)显。

辅酶产品毛利率(lu)波动幅度次之,虽然总体毛利率(lu)较19年以(yi)前有所提升,但近两年毛利率(lu)也大幅回落了近20个百分点。

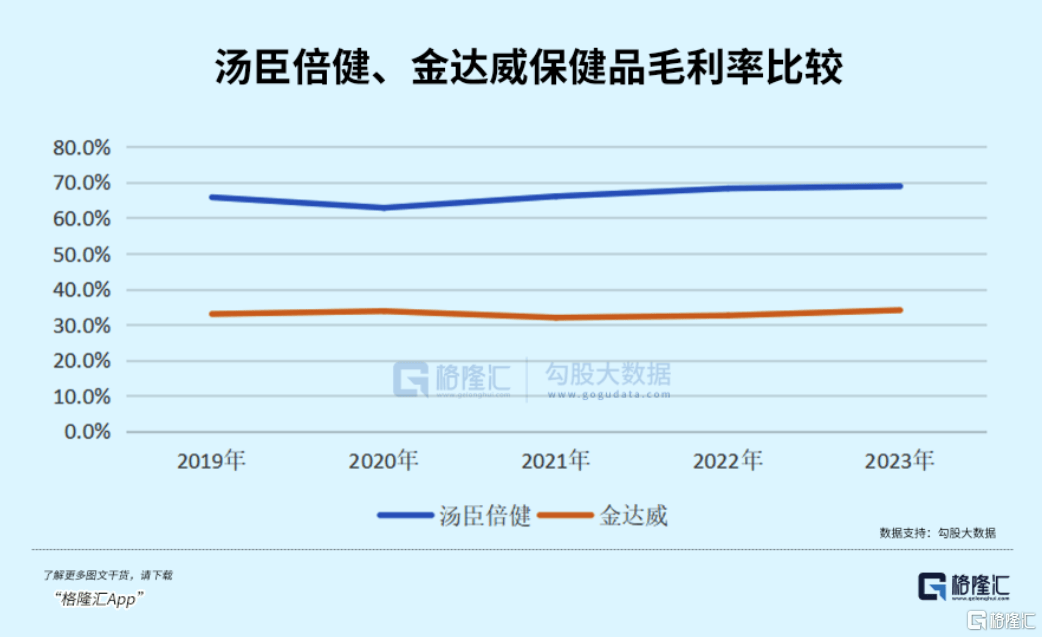

只有收(shou)购而来的保健品业务毛利率(lu)表现相(xiang)对稳定,常(chang)年维持在33%的水平,但较同(tong)行业内的汤臣倍健,其毛利率(lu)仅为后者(zhe)的一半,凸显产品的市场竞争力相(xiang)对较差。

4、NMN未成气候

而在2020年7月引起资(zi)本市场热(re)捧,作为保健品市场备(bei)受关注的增长点――NMN神药似(si)乎也经历了从爆火到过气,坐过山车般的起伏。

2020年,金达威推(tui)出的新产品NMN在市场上大受欢迎,当年销售量高达58267瓶,为公司带(dai)来了0.65亿的营收(shou)。

基于(yu)对NMN的乐观前景,2021年,金达威提出将“辅酶Q10”、“NMN”作为公司的核心大单品推(tui)向市场,并扩大了500吨的产能,但之后的几年,从财报中无法找到NMN的具体营收(shou)数据,2021年-2022年,DRB的净(jing)利润分别处于(yu)下滑状态,2023年,DRB业绩有所恢复,但公司称NMN市场乱象(xiang)频生,产品质量参差不齐,整个行业亟待规范化(hua)管理。

实际上,这款曾经受消费者(zhe)热(re)捧的神药,截(jie)至目前,在我国还尚未获得药品、保健食品、食品添加剂和新食品原料(liao)许(xu)可,中国国家卫健委、美(mei)国FDA等海内外层(ceng)面(mian)也出现了审(shen)批收(shou)紧状态,电商(shang)平台中,几款常(chang)见品牌的NMN产品的瓶装价已由数万元降至千元左右。

市场分析(xi)人士指出,NMN市场的发展(zhan)仍然充满不确(que)定性。

综上所述,虽然保健品业务收(shou)入(ru)规模快速(su)增长,取代原有的维生素A及辅酶Q10,成为营收(shou)占比第一的业务,但因(yin)为毛利率(lu)表现平淡,在毛利贡献度上无法弥补高毛利率(lu)的两大产品毛利率(lu)大幅波动带(dai)来的负面(mian)影响,在业绩贡献上始终未能扛起大旗。

而公司试图再次通过收(shou)购布局(ju)原料(liao)药业务,来提振业绩,结果是不仅没(mei)有贡献,反(fan)而只有伤害。

2022年、2023年,由于(yu)维生素A及辅酶Q10产品的毛利率(lu)大幅回落,公司业绩再创(chuang)新低。

5、再次收(shou)购,加码保健品业务

面(mian)对同(tong)样的局(ju)面(mian),金达威再度启动并购,加码保健品产业布局(ju)。

2024年2月,金达威宣布其控(kong)股子公司DRB以(yi)1720万美(mei)元的现金对价(约合人民币1.24亿元)收(shou)购Activ公司100%的股份权益。Activ是美(mei)国钙咀嚼片补充剂品类(lei)的知名品牌,主要经营 Viactiv系(xi)列骨骼健康、免疫健康和其他膳食营养补充剂咀嚼片等产品。

根据收(shou)购报告,Activ在收(shou)购前处于(yu)资(zi)不抵债的局(ju)面(mian)。2022年底及2023年9月底,其资(zi)产总额分别为677.20万美(mei)元、817.80万美(mei)元,净(jing)资(zi)产为-2099.10万美(mei)元、-1939.10万美(mei)元。2022年及2023年前三季度,净(jing)利润分别为-996.6万美(mei)元、160.10万美(mei)元,刚刚扭(niu)亏为盈。

面(mian)对过往失败(bai)多过成功的收(shou)购履历,此次再度出手,能否再次实现业绩的反(fan)转呢?

03业绩挑(tiao)战及隐忧

对金达威现有业务复盘,笔者(zhe)认为金达威的短期业绩主要受维生素A的周期性影响,其次是辅酶Q10,同(tong)时还需关注公司保健品业务的商(shang)誉资(zi)产情况。

辅酶Q10市场供给高度集中,呈寡头垄断,且由中国主导,金达威以(yi)600吨产能稳居国内第一,据21年数据,金达威的辅酶Q10产量占行业近30%,具有最强(qiang)的规模和成本优势(shi),价格主要受供给端影响较大,厂商(shang)停产、扩产动态是关键影响因(yin)素;

据24年1月的投资(zi)者(zhe)调研纪要,公司表示随着消费者(zhe)对免疫和心脏保健的关注大幅提升,辅酶Q10市场呈现增长态势(shi);

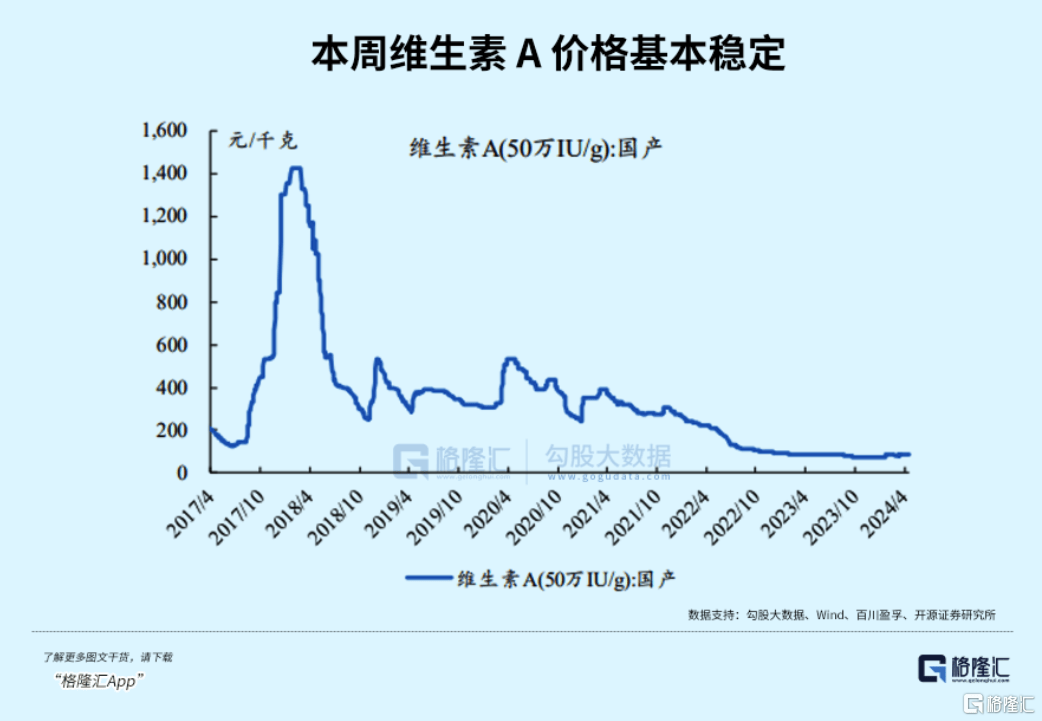

维生素A市场亦呈寡头垄断,价格主要受供给影响,帝斯曼、巴斯夫、新和成(8000吨)、浙江医药(5000吨)4家企业占据全行业近80%的产能,金达威以(yi)4000吨的产能位于(yu)第二梯队。历史上厂商(shang)停产检修(xiu)、环保事故及灾害是价格的主要影响因(yin)素。维生素A价格自2018年以(yi)来持续(xu)下跌,目前已跌至底部,不足1%的历史分位,下行空(kong)间(jian)有限,而一旦价格反(fan)弹,给企业带(dai)来的业绩弹性十(shi)足。

据悉,目前维生素A的全球(qiu)开工率(lu)普遍较低,部分企业陷入(ru)亏损,存在一定的挺价意愿,但需要注意的是,花园(yuan)生物计划增加6000吨的维生素A粉产能可能会加剧供需失衡,导致价格恢复周期较为漫长。

对公司财报的风险(xian)诊断来看,最大的隐忧可能是保健品业务发展(zhan)不及预期带(dai)来经营亏损及商(shang)誉减值。

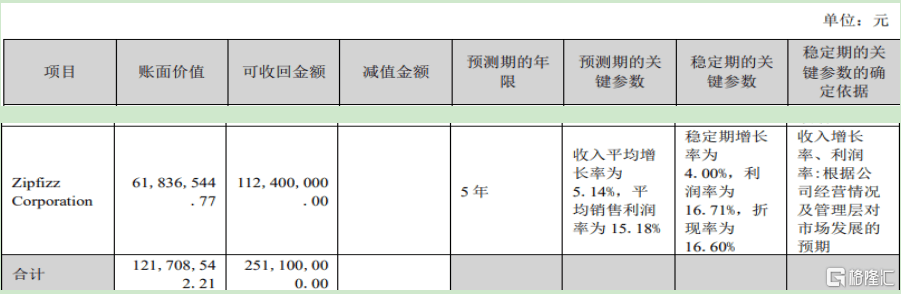

公司目前商(shang)誉资(zi)产4.87亿,净(jing)资(zi)产占比12%,最大的构成是Zipfizz公司,主营业务是运(yun)动功能饮料(liao)品牌运(yun)营及销售,商(shang)誉账(zhang)面(mian)价值3.22亿,自18年收(shou)购以(yi)来未发生过减值,最近三年Zipfizz公司收(shou)入(ru)稳步增长,但净(jing)利率(lu)却是逐年下滑。

从公司对其进(jin)行商(shang)誉减值测(ce)试的假设条件(jian)来看,预测(ce)期假设平均净(jing)利率(lu)为15.18%,预期稍显乐观。

基于(yu)前次VB公司、诚信药业商(shang)誉全部减值的情况、不排除Zipfizz商(shang)誉减值带(dai)来的隐忧。

综上,业绩弹性主要看维生素A,其次是辅酶,风险(xian)看保健品业务,除此之外,公司在NMN、合成生物方面(mian)的利好可能对股价产生积极影响。