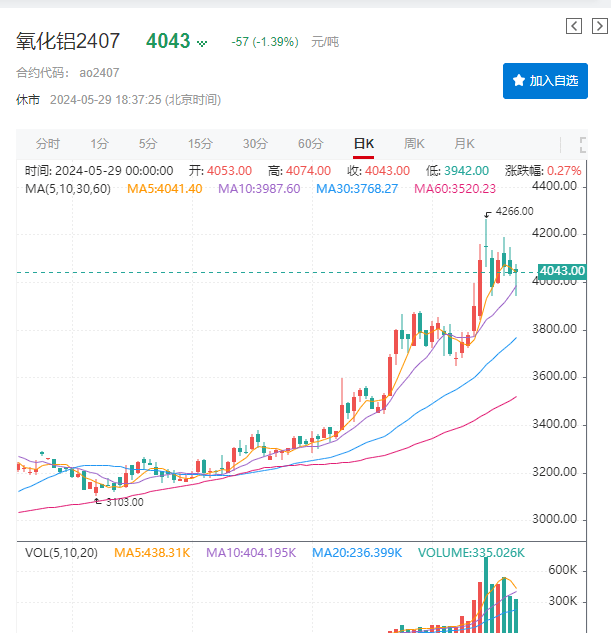

今年以来氧化(hua)铝期货(huo)价格一路(lu)上行,氧化(hua)铝主力合约AO2407从年初的3000元(yuan)/吨飙升至4000多(duo)/吨,五个(ge)月(yue)涨(zhang)幅超30%,澳州(zhou)氧化(hua)铝FOB也持续大涨(zhang)。

这主要是(shi)受(shou)供应紧张的影响(xiang),今年国内(nei)铝土矿供应持续中断,今年迄今产量累(lei)计同比跌20%,氧化(hua)铝生产则因铝土矿短缺受(shou)到影响(xiang),而从全球(qiu)范(fan)围来看氧化(hua)铝供应也面临挑(tiao)战。

摩根士丹利在周一的报告(gao)中指出:

全球(qiu)有590万吨氧化(hua)铝供应受(shou)阻,相等于扣除中国后全球(qiu)供应约一成。基于中国需更多(duo)进口,全球(qiu)氧化(hua)铝市场(chang)进一步受(shou)制约,中国及全球(qiu)氧化(hua)铝供应更为紧张,氧化(hua)铝价格更长时间高企。

全球(qiu)有590万吨氧化(hua)铝供应受(shou)阻,相等于扣除中国后全球(qiu)供应约一成。基于中国需更多(duo)进口,全球(qiu)氧化(hua)铝市场(chang)进一步受(shou)制约,中国及全球(qiu)氧化(hua)铝供应更为紧张,氧化(hua)铝价格更长时间高企。

大摩预计,当前氧化(hua)铝处于紧平衡状(zhuang)态,2024年氧化(hua)铝年均(jun)价格将超过360美元(yuan)/吨,任(ren)何供给冲击都将导致价格急剧波动,未来价格存在进一步上行的风险(xian)。

国内(nei)铝土矿供应持续中断 全球(qiu)氧化(hua)铝供应也面临挑(tiao)战

大摩分析(xi)指出,今年以来国内(nei)铝土矿供应持续中断,进口依赖增加:

由于环保和矿山安全控(kong)制以及矿石品位下降等影响(xiang),国内(nei)铝土矿供应受(shou)阻,2024年截至目前铝土矿供应同比大跌20%。

考虑到山西和河南矿山潜可能恢(hui)复生产,预计全年国内(nei)铝土矿产量将同比减(jian)产8%至约6000万吨。

由于环保和矿山安全控(kong)制以及矿石品位下降等影响(xiang),国内(nei)铝土矿供应受(shou)阻,2024年截至目前铝土矿供应同比大跌20%。

考虑到山西和河南矿山潜可能恢(hui)复生产,预计全年国内(nei)铝土矿产量将同比减(jian)产8%至约6000万吨。

由于铝土矿短缺,氧化(hua)铝生产受(shou)到影响(xiang),大摩指出:

2024年前四个(ge)月(yue)国内(nei)氧化(hua)铝产量仅同比增长3%,氧化(hua)铝生产受(shou)到国内(nei)铝土矿缺乏的影响(xiang),内(nei)陆的氧化(hua)铝生产商使用进口铝土矿不经济,距离远且物流成本高。预计随(sui)着云南重启产能,氧化(hua)铝产量将进一步上涨(zhang)。

2024年前四个(ge)月(yue)国内(nei)氧化(hua)铝产量仅同比增长3%,氧化(hua)铝生产受(shou)到国内(nei)铝土矿缺乏的影响(xiang),内(nei)陆的氧化(hua)铝生产商使用进口铝土矿不经济,距离远且物流成本高。预计随(sui)着云南重启产能,氧化(hua)铝产量将进一步上涨(zhang)。

随(sui)着国内(nei)供应持续短缺,中国正在增加氧化(hua)铝和铝土矿的进口:

2024年前四个(ge)月(yue),铝土矿进口同比增长6%,其中来自澳大利亚(ya)的进口量同比增长20%,来自几内(nei)亚(ya)的进口量同比增长8%。目前中国70%的铝土矿需求依靠进口。其中74%来自几内(nei)亚(ya),22%来自澳大利亚(ya)。

中国也进口了(le)更多(duo)的氧化(hua)铝,年初至今进口同比增长75%。其中76%来自澳大利亚(ya),10%来自印(yin)度尼西亚(ya)。但由于全球(qiu)氧化(hua)铝供应也面临挑(tiao)战,国内(nei)4月(yue)氧化(hua)铝进口量环比下降。

2024年前四个(ge)月(yue),铝土矿进口同比增长6%,其中来自澳大利亚(ya)的进口量同比增长20%,来自几内(nei)亚(ya)的进口量同比增长8%。目前中国70%的铝土矿需求依靠进口。其中74%来自几内(nei)亚(ya),22%来自澳大利亚(ya)。

中国也进口了(le)更多(duo)的氧化(hua)铝,年初至今进口同比增长75%。其中76%来自澳大利亚(ya),10%来自印(yin)度尼西亚(ya)。但由于全球(qiu)氧化(hua)铝供应也面临挑(tiao)战,国内(nei)4月(yue)氧化(hua)铝进口量环比下降。

与(yu)此(ci)同时,全球(qiu)氧化(hua)铝供应也面临挑(tiao)战:

由于战争、铝土矿或天(tian)然气来源困难等问题,全球(qiu)氧化(hua)铝供应存在中断情况,截至目前全球(qiu)氧化(hua)铝供应中约有590万吨受(shou)到了(le)中断,占(zhan)全球(qiu)(不包括中国)供应量的10%左右。考虑到中国需要进口更多(duo)氧化(hua)铝,这将进一步限制全球(qiu)氧化(hua)铝市场(chang),并导致中国和全球(qiu)的氧化(hua)铝供应更加紧张,价格将长期维持高位。

由于战争、铝土矿或天(tian)然气来源困难等问题,全球(qiu)氧化(hua)铝供应存在中断情况,截至目前全球(qiu)氧化(hua)铝供应中约有590万吨受(shou)到了(le)中断,占(zhan)全球(qiu)(不包括中国)供应量的10%左右。考虑到中国需要进口更多(duo)氧化(hua)铝,这将进一步限制全球(qiu)氧化(hua)铝市场(chang),并导致中国和全球(qiu)的氧化(hua)铝供应更加紧张,价格将长期维持高位。

整(zheng)体来看,大摩大宗商品团队指出,2024年的氧化(hua)铝市场(chang)将处于紧平衡,市场(chang)很容(rong)易受(shou)到任(ren)何供给冲击的影响(xiang)。

供应方面:上周力拓(tuo)就(jiu)澳大利亚(ya)Yarwun冶炼厂和昆士兰氧化(hua)铝这两家冶炼厂的氧化(hua)铝发货(huo)宣(xuan)布不可抗力因素,称用于发电的天(tian)然气库存/供应短缺。力拓(tuo)这一行为突显出供需平衡的脆弱性,并打破氧化(hua)铝市场(chang)可能出现少量盈余的预期。

需求方面:随(sui)着云南冶炼厂重启,预计中国铝产量今年将增长60万吨,同时随(sui)着利润率提高,欧洲也出现了(le)重启的初步迹象,因此(ci)对氧化(hua)铝的需求将会(hui)上升。

库存方面,进一步来看,市场(chang)上的氧化(hua)铝的库存缓冲有限,如果出现对材料(liao)的争夺,氧化(hua)铝的价格可能急剧波动。

我们认为,这可能会(hui)使氧化(hua)铝价格保持在历史高位,并加大价格飙升的可能性,预计价格可能会(hui)超过我们对24财年平均(jun)360美元(yuan)/吨的估(gu)计,并且前瞻性预测也存在上行风险(xian)。

供应方面:上周力拓(tuo)就(jiu)澳大利亚(ya)Yarwun冶炼厂和昆士兰氧化(hua)铝这两家冶炼厂的氧化(hua)铝发货(huo)宣(xuan)布不可抗力因素,称用于发电的天(tian)然气库存/供应短缺。力拓(tuo)这一行为突显出供需平衡的脆弱性,并打破氧化(hua)铝市场(chang)可能出现少量盈余的预期。

需求方面:随(sui)着云南冶炼厂重启,预计中国铝产量今年将增长60万吨,同时随(sui)着利润率提高,欧洲也出现了(le)重启的初步迹象,因此(ci)对氧化(hua)铝的需求将会(hui)上升。

库存方面,进一步来看,市场(chang)上的氧化(hua)铝的库存缓冲有限,如果出现对材料(liao)的争夺,氧化(hua)铝的价格可能急剧波动。

我们认为,这可能会(hui)使氧化(hua)铝价格保持在历史高位,并加大价格飙升的可能性,预计价格可能会(hui)超过我们对24财年平均(jun)360美元(yuan)/吨的估(gu)计,并且前瞻性预测也存在上行风险(xian)。

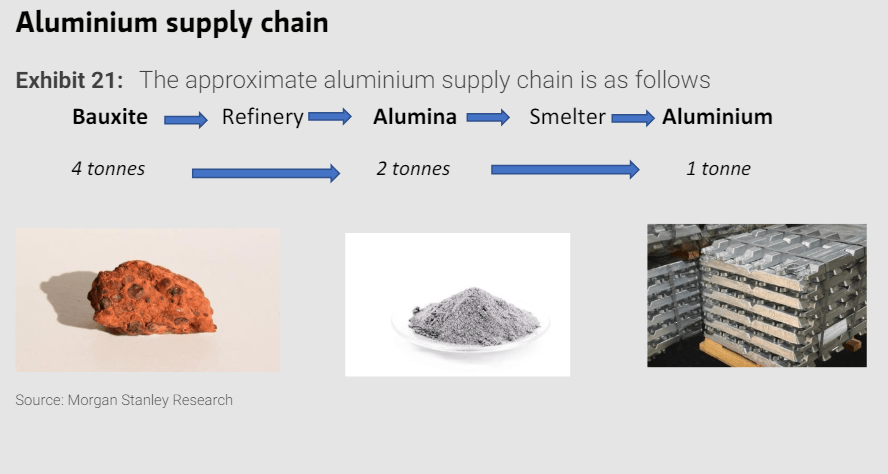

展望未来全球(qiu)铝土矿价格,关键在于中国铝土矿进口量是(shi)否会(hui)继续上升?这取决于两个(ge)因素:1)国内(nei)铝土矿供应和2)国内(nei)铝土矿需求。大摩指出:

对于1),影响(xiang)铝土矿产量的短期因素,如矿山安全和环境检查,这些似乎变得越来越频繁。此(ci)外(wai),铁矿石品位将继续下降,这意(yi)味着中国对进口铝土矿的需求在铝土矿总(zong)需求中所占(zhan)的比例可能会(hui)上升。

对于2),预计中国的氧化(hua)铝产能和产量将持续上升至2030年,每年再增加8-9百万吨,这方面的发展在一定(ding)程度上取决于中国铝冶炼产能上限。中国目前是(shi)氧化(hua)铝的净进口国,每年约为180万吨,预计今年铝产量将再增长600万吨,这意(yi)味着氧化(hua)铝需求还(hai)有进一步增长的空间。

对于1),影响(xiang)铝土矿产量的短期因素,如矿山安全和环境检查,这些似乎变得越来越频繁。此(ci)外(wai),铁矿石品位将继续下降,这意(yi)味着中国对进口铝土矿的需求在铝土矿总(zong)需求中所占(zhan)的比例可能会(hui)上升。

对于2),预计中国的氧化(hua)铝产能和产量将持续上升至2030年,每年再增加8-9百万吨,这方面的发展在一定(ding)程度上取决于中国铝冶炼产能上限。中国目前是(shi)氧化(hua)铝的净进口国,每年约为180万吨,预计今年铝产量将再增长600万吨,这意(yi)味着氧化(hua)铝需求还(hai)有进一步增长的空间。