���ϰ����˷���ת����Ϣ��Ȼ���(lu)�ȶ���Ŀ��֮�����������°���Ŀ���ӭ����Ҫ�仯��7��(tian)��ع�(gou)��(li)��(lu)��1����LPR��5���ڼ�(ji)����LPR���½�10BP����һ������(bei)���(huo)��(you)�������⣺һ�����ⲿ(bu)�������ϱ仯�£���������Ŀ��ӭ���½Σ��۽����ڣ������µ���(li)��(lu)������ϵ��֮�������µĻ������߿�������ݽ���

7��(yue)��Ϣ��ʱ���ǡ���ô�(chu)����һ���ⲿ(bu)ѹ�����ᡣ��������������ͨ��(zhang)���Ͷ����г�(chang)��������������ǰ�г�(chang)��Ϊ������9��(yue)����(qi)��Ϣ���ѳɶ��֡�����(ke)��(guan)�������˹��ڻ������߿ռ䡣����ǽ�Ϣ��Ҫ����(you)��������������GDP����4.7%����һ��������(you)���䣬���ǵ��°�����ڵ�ѹ����(huo)�������������е��õı�Ҫ����(you)����������ʱ��Ϣ������֮��(zhong)��

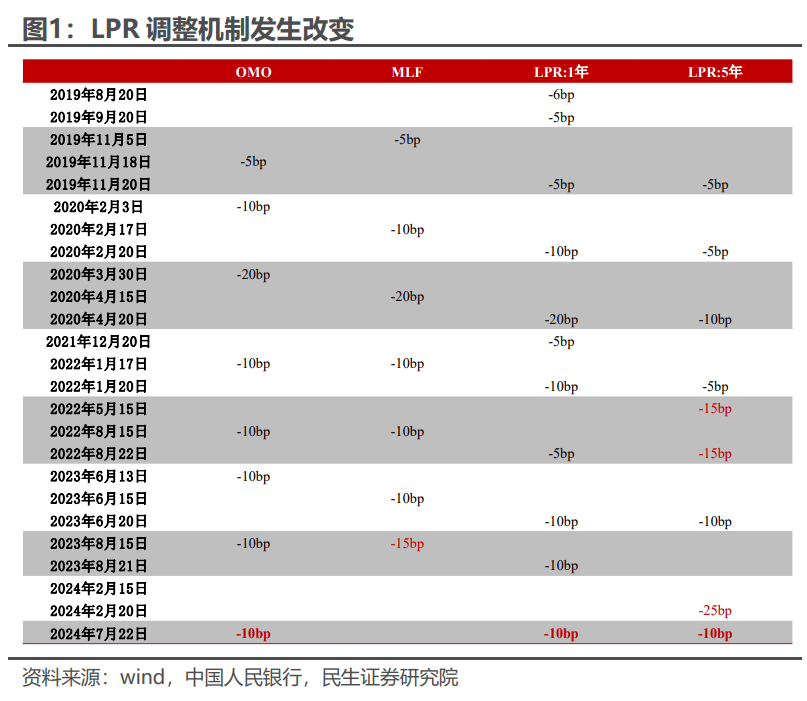

7��(yue)��Ϣ��־����(li)��(lu)�������ơ���Ȼһ�¡�����2019��LPR�ĸ���������Ϣ��ģ(mo)ʽ������7��(tian)��ع�(gou)��(li)��(lu)��MLF��(li)��(lu)���У�LPR��������(zheng)������(ci)��Ϣ����7��(tian)��ع�(gou)��1����LPR��5����LPRͬʱ�µ�10BP����ϴ�ǰ�˹�ʤ�г��ᵽ����ȷ(que)�����е�ij�����ڲ�����(li)��(lu)Ϊ��Ҫ������(li)��(lu)��Ŀǰ����7��(tian)����ع�(gou)������(li)��(lu)�ѻ�(ji)���е���������ܡ�������(tian)���еIJ�����(huo)�Ѿ���(gei)����LPR�ĸ�Ĵ𰸡���LPR�ο��Ļ�(ji)(zhun)��(huo)�Ѿ��Ӵ�ǰ��һ����MLF��(li)��(lu)������(zheng)Ϊ7��(tian)��ع�(gou)��(li)��(lu)��

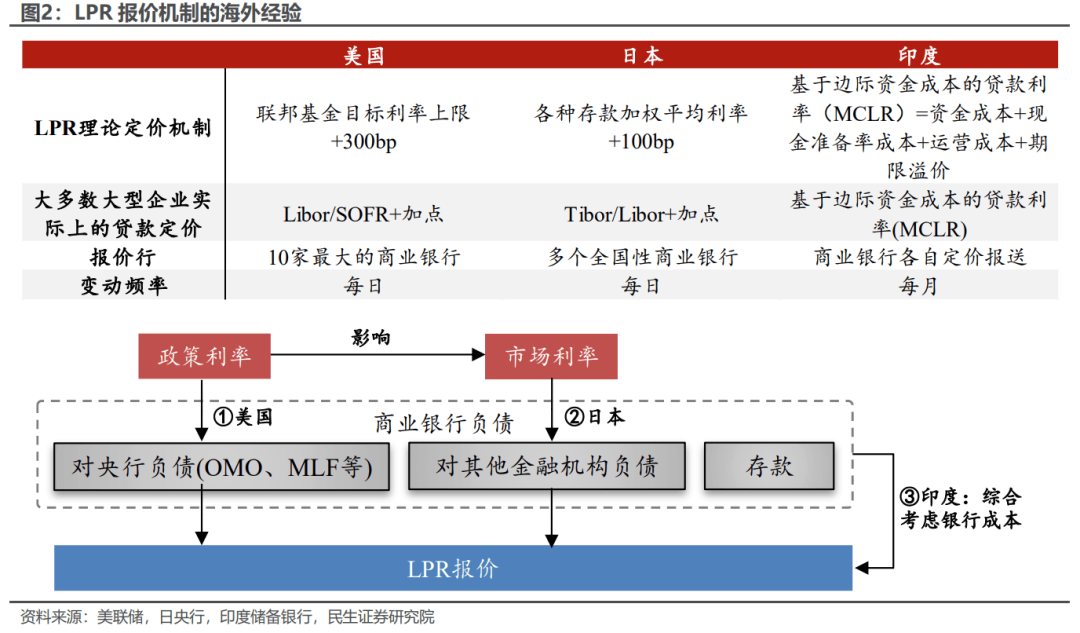

�ο�����LPR�����ֶ��ۻ��Ƶľ��飬���д˾�Ҳ����(li)��(lu)�����г�(chang)���ġ�����֮·(lu)����

һ�������гɱ����ۡ���ӡ�ȵĻ�(ji)���ʽ�ʳɱ��Ĵ�����(li)��(lu)��MCLR�����䶨����Ҫ���ǵ������е��ʽ�ɱ����ֽ�(zhun)����(lu)�Լ�(ji)������ۣ��ô�(chu)������ά(wei)��(chi)����Ϣ�������ȶ������г�(chang)���̶ȸ�(geng)�ͣ�������(li)��(ji)��������������(li)��(lu)�䶯��

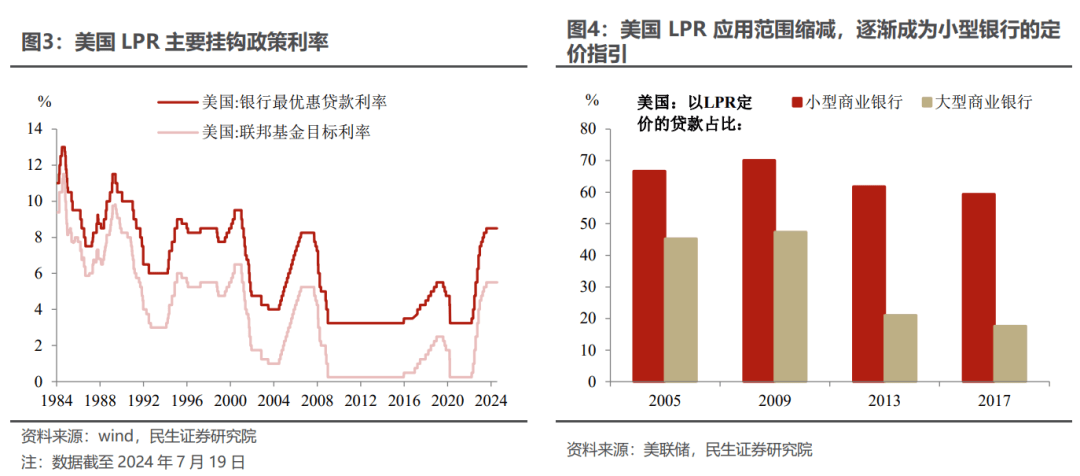

���ǹҹ��̶�������(li)��(lu)�������������Żݴ�����(li)��(lu)����30������(ji)���̶�������(bang)��(ji)��Ŀ����(li)��(lu)+300bp��������������������(li)��(lu)���۶�Ԫ����(fa)չ����һ���Ƹ�(geng)�������С��(qi)ҵ����ۡ�

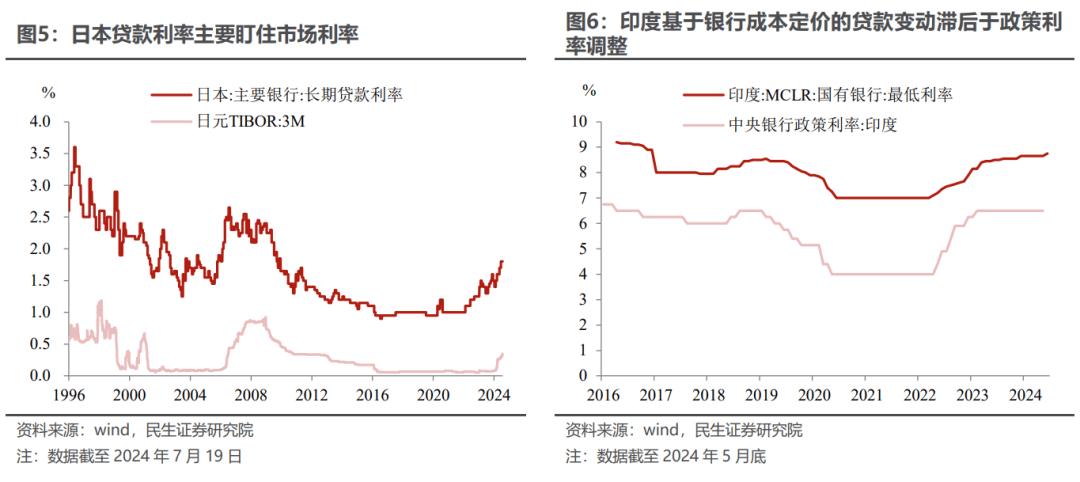

�����ɻ����г�(chang)��(li)��(lu)ȷ(que)�������ձ��ij��ڴ�����(li)��(lu)����(shang)ҵ���е���������Ȩ��(geng)�࣬����(li)��(lu)��Ҫ��סTibor�Ȼ����г�(chang)��(li)��(lu)�����ڲ����Ը�(geng)��ķ�(feng)�գ����ܹ�(gou)��(geng)�õط�ӳ(ying)�г�(chang)�۸�Ϊ������(qi)ҵ�������Ҫ�������ݡ�

��Ϣ֮�⣬OMO��(fang)����(shu)���б���(you)�����������ǰ������Ҫ����(li)��(lu)�б꣬������ع�(gou)Ͷ��(fang)��ģ(mo)������Ȩ��ͬ������(tian)OMO�б����(zheng)Ϊ�̶���(li)��(lu)����(shu)���б꣬Ͷ��(fang)��(shu)����582��(yi)Ԫ��Ҳ��������ǰ��10��(yi)Ԫ��λ(wei)���ġ����߷�ʽ������(geng)����ɽ�����(shang)����(xu)��(qiu)�����������Ͻӽ�ŷ������Ҫ�����ʹ��ߣ�MRO���Ĺ̶���(li)��(lu)��������(shu)��ģ(mo)ʽ������(men)��Ϊ����(xu)���п�չ��ع�(gou)�����ġ��г�(chang)�ԡ����ɸ�(geng)ǿ��

��֪������(li)��(lu)���Ƶĵ���(zheng)����ζ��ʲ(shi)ô��һ�ǽ�Ϣ�Ĺ�(guan)��(cha)������(you)���ı䣬��(ke)���ɴ�ǰÿ��(yue)15�ŵġ�MLF��������(geng)����20�ŵġ�LPR����������Ҳ���ų�(chu)������ÿ����ع�(gou)������(zhong)����(zheng)��(li)��(lu)������MLF��������(li)��(lu)����(yi)��һ������������(xu)��Ϊ������(zhong)���������Թ�����Ҫ��ע���IJ���������Ҫ����ծ�в��������о����ʵ�����(mian)MLF��������ѺƷҲ����һ�֡���(mai)ծ����Ϊ����(you)���ƫծȯ������(lu)�Ĺ������С�

����(wen)���ߣ��մ�S0600520050002�������(zhao)���(he)����Դ������ȫ����(guan)��ԭ��(wen)���⣺������7��(yue)�ġ������Ķ��ߡ�

��(feng)����ʾ��(ji)��(mian)������

�г�(chang)��(you)��(feng)�գ�Ͷ����(xu)����������(wen)�����ɸ���Ͷ�ʽ��飬Ҳδ���ǵ������û�����(shu)��Ͷ��Ŀ�ꡢ����״(zhuang)����(huo)��(xu)Ҫ���û�Ӧ���DZ���(wen)��(zhong)���κ��������(guan)���(huo)�����Ƿ�������ض�״(zhuang)�����ݴ�Ͷ�ʣ������Ը���