今年以来昂扬的铜似乎没那么“热”了。

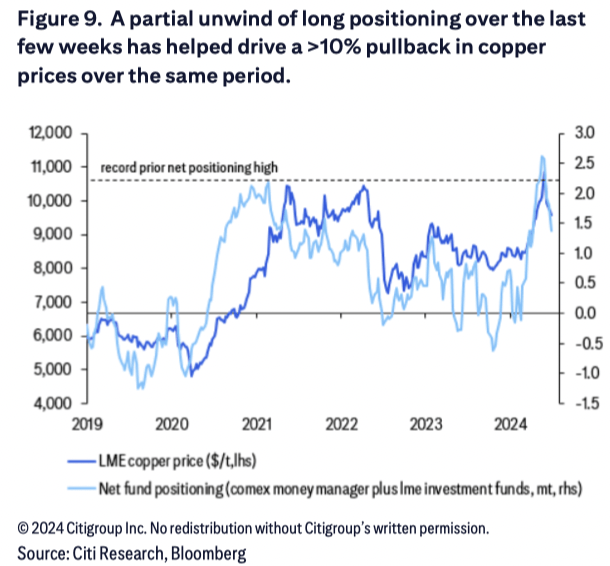

行情数据显示,伦敦期铜距离(li)5月创下的历史高点(dian)11100美(mei)元/吨累(lei)计(ji)下跌逾9%,现已下破1万美(mei)元关口,报9957美(mei)元/吨。

华尔街见闻此前分析指(zhi)出,需求趋紧和投(tou)机盘共同推动了铜价走高。接下来的铜价会怎么走?

花旗分析师Shreyas Madabushi、Tom Mulqueen等在7月4日发布的报告中表示,虽然(ran)铜需求在5月有所疲软(ruan),但整体(ti)仍(reng)十分强(qiang)劲。

报告预计(ji),三季度铜价将继续在9500美(mei)元/吨-10500美(mei)元/吨区间内盘整,如果美(mei)联储如期在四季度降息(xi),铜价有望升至12000美(mei)元/吨,并到2025年持续反弹。

铜价在四季度或迎来反弹

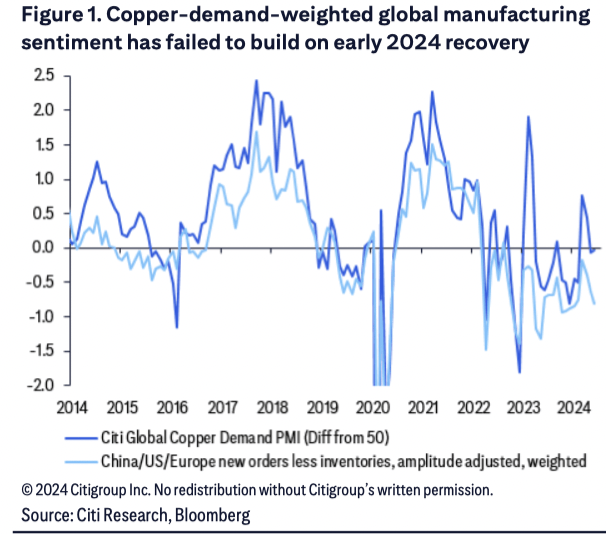

报告认为,在制造(zao)业景气收缩和周期性消费疲软(ruan)的环境下,整体(ti)金属价格都在近期表现低迷(mi),铜价也出现回调(diao)。

得益(yi)于去碳化(hua)领域的恢复性增长,上半年铜消费总(zong)量(liang)年增长率约为4%,但6月铜消费总(zong)量(liang)年增长率降至3.3%,同月全球制造(zao)业数据疲软(ruan),表明周期性铜消费可能在上个月有所减弱。

高利率、消费者信心疲软(ruan)以及大选年的政治不确定性对制造(zao)业景气产生了明显影响。

得益(yi)于去碳化(hua)领域的恢复性增长,上半年铜消费总(zong)量(liang)年增长率约为4%,但6月铜消费总(zong)量(liang)年增长率降至3.3%,同月全球制造(zao)业数据疲软(ruan),表明周期性铜消费可能在上个月有所减弱。

高利率、消费者信心疲软(ruan)以及大选年的政治不确定性对制造(zao)业景气产生了明显影响。

此外,一波获利了结也加剧了铜价下跌。

数据显示,过去几周多头头寸的部分平(ping)仓帮助推动了同期铜价回落(luo)10%以上。

数据显示,过去几周多头头寸的部分平(ping)仓帮助推动了同期铜价回落(luo)10%以上。

花旗预计(ji),在降息(xi)周期开始之前,全球制造(zao)业景气不会出现重大转(zhuan)折(she),此前该行的经济学家(jia)预计(ji)美(mei)联储将在9月首次降息(xi)。

具体(ti)而言,在三季度之前,基本金属价格将广泛(fan)盘整,而一旦降息(xi)周期开始支撑对更广泛(fan)的全球持续增长和制造(zao)业复苏的信心,价格将转(zhuan)为看涨。

在此之前,报告认为铜价将在9500-10500美(mei)元间徘徊,未来几周来自中国市场(chang)的政策利好有望推升铜价上触10000美(mei)元。

美(mei)联储降息(xi)为关键支撑

花旗预计(ji),铜价在未来6-9个月内有望达到12000美(mei)元/吨。

报告认为,美(mei)联储在下半年的宽松政策路(lu)径将支撑对周期性需求持续复苏的预期,并催化(hua)铜价再次反弹至高点(dian)。

制造(zao)业增长重新恢复乐观、现货市场(chang)需求趋紧,这(zhe)些因素将推动铜价在2025年达到12000美(mei)元/吨及以上。

制造(zao)业增长重新恢复乐观、现货市场(chang)需求趋紧,这(zhe)些因素将推动铜价在2025年达到12000美(mei)元/吨及以上。

报告还补(bu)充道,虽然(ran)中国房地产市场(chang)企(qi)稳和降息(xi)预期均对铜价有所支撑,但年内消费电器的铜需求可能会持续低迷(mi),这(zhe)主要是受到了高利率、运费高企(qi)以及政治不确定性等因素的拖累(lei)。