����

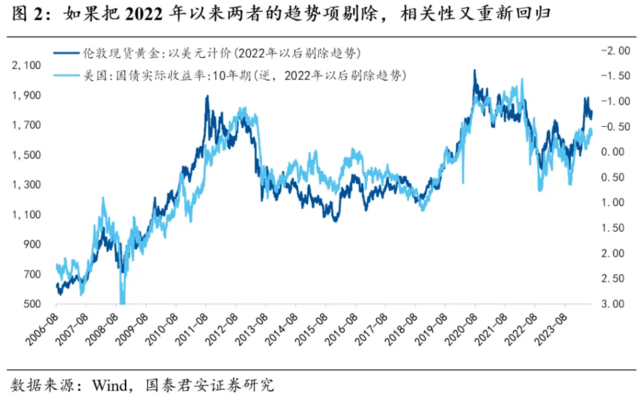

2018��(nian)��������(mei)ծʵ��������Ȼ���Խ��ͻƽ��(duan)�ڲ�������(dan)�������Ƶ�(de)��������(su)ת��Ϊ�����(bi)���ʡ���һ����������(mei)������2024��(nian)3~4�·ݵ�(de)�ƽ�����(qing)������(mei)ծ���ʽ����ߵ��Ǵ�(cui)�����������(bi)�����عؼ���λ���������������������жϺ����ƽ����ƣ�Q3������ǻƽ���(nian)�ڵ�(di)���������˵�(de)��(qi)�㣬Ԥ�����к�������(zhong)�����ֻƽ�������Ϊ��(zhong)Ҫ��(de)��������

2018��(nian)��������(mei)ծʵ��������Ȼ���Խ��ͻƽ��(duan)�ڲ�������(dan)�������Ƶ�(de)��������(su)ת��Ϊ�����(bi)���ʡ���һ����������(mei)������2024��(nian)3~4�·ݵ�(de)�ƽ�����(qing)������(mei)ծ���ʽ����ߵ��Ǵ�(cui)�����������(bi)�����عؼ���λ���������������������жϺ����ƽ����ƣ�Q3������ǻƽ���(nian)�ڵ�(di)���������˵�(de)��(qi)�㣬Ԥ�����к�������(zhong)�����ֻƽ�������Ϊ��(zhong)Ҫ��(de)��������

1����(mei)ծʵ�����ʵ�(de)����ê���(de)ʧЧ����

��(mei)ծʵ�����ʵ�(de)���ʣ�Ϊ����(mi)����(zi)����(xiang)����(yu)�ƽ������÷����(de)���ƣ��ṩ�����(de)ƱϢ���油������ˣ������ϣ���(mei)ծʵ�����ʺͻƽ���(xiang)�ء���(dan)2022��(nian)�Ժ����������Ա�(bei)�롣��(dan)�����2022��(nian)������(de)����������(xiang)������(xiang)��������(zhong)�»ع顣Ҳ����˵����(mei)ծʵ��������Ȼ�ܽ������߶�(duan)�ڲ�������(dan)����(yu)�ƽ��(de)���������Ѿ�(jing)û�н�������

2������(lu)��һ����������(mei)Ԫ�����ܷ������һ��(bei)�룿

��(mei)ծʵ�����ʶ���(yu)���õ�(de)�����ǻ���(yu)���ò����(de)ǰ���£�������ÿ�ʼ�����ˣ���ô(me)��ͬ����(de)ʵ��������Ȼ���پ߱�����������һ������(mei)������21���͵�(de)ǰʮ��(nian)����(mei)ծʵ�������ڸ�λ������2%��������ͬʱ�ƽ�����������ǿ(qiang)����(dan)�����ܽ���2022��(nian)������(de)��(gu)�£���(mei)Ԫ�������ƽ��Ŵ��¸ߣ���Ҳ��˵��������(mei)Ԫ���ò��ʵ�����治������Ȼ���˲�������(mei)Ԫ��ӵ���ƽ�

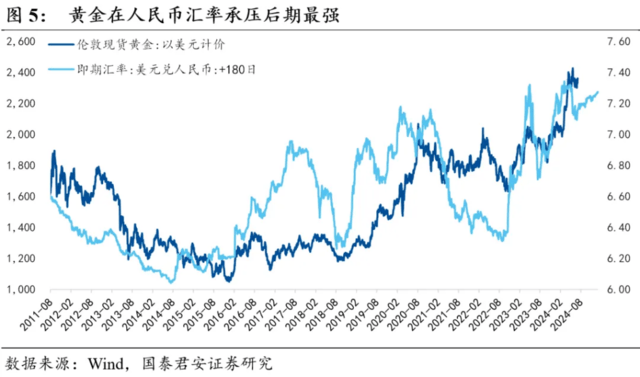

3��һ����(zhong)Ҫ��(de)��������������ƽ��(de)��(xiang)�����ڼ�ǿ(qiang)��

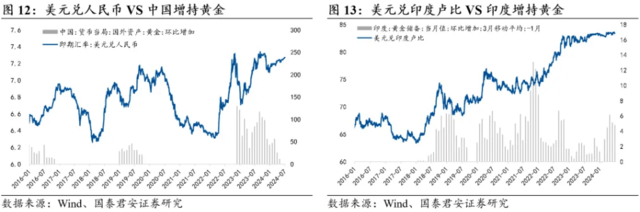

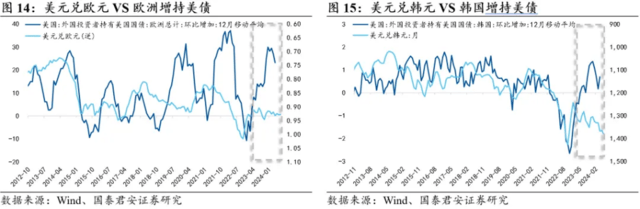

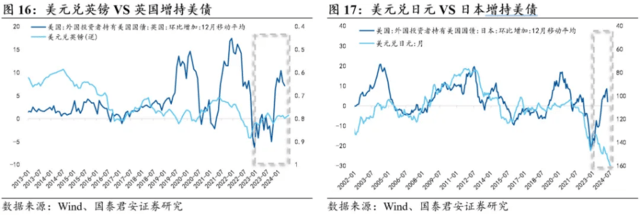

��һ����ֵ�(de)����˵��(qi)����(zi)���й������г���������RMB������ƽ��(de)��(xiang)���Ծ���ǿ(qiang)�����һ�����6���¡�����(lu)���ҹ����ʳ�ѹ(ya)�Σ���(mei)Ԫ����ǿ(qiang)��(de)�����������ջƽ�ʵ����(qing)���ǣ��ƽ��������(bi)���ʳ�ѹ(ya)������ǿ(qiang)�������Ƶ�(de)����(qing)Ҳ�������������ҡ���Ӣ�����ձ���ӡ�ȡ�����˹����(duo)���ҵ�(de)��������21����������(de)��λ��������ƽ�ת����(zheng)��(xiang)�ء�

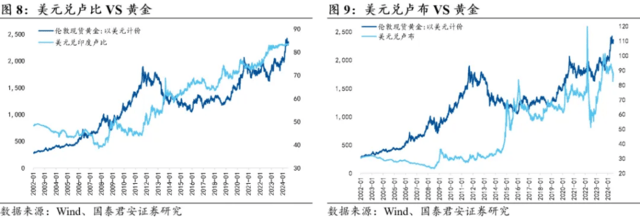

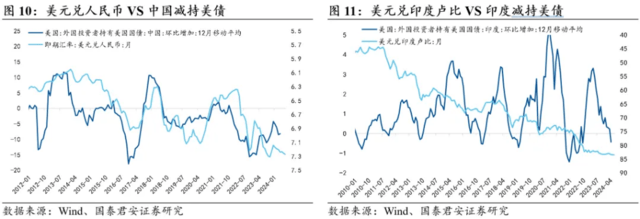

4��һ����(zhong)Ҫ��(de)������֧�Ž�ۡ������й�Ϊ������(de)������������

��������˵���Ȼ��ʵ�(de)��(zheng)�������ǣ�������(mei)ծ����������(bi)����(dan)����(fen)��������ȴ�ڴ˻����������ˡ����ֻƽ���һ����������������ӡ���£�����(bei)���(de)����������(yu)���㣬��һ�������(mei)Ԫ��ǿ(qiang)����������������������ͨ�������ϵ�����ػ���Ч��������������ƽ���Ϊ������û���(bi)����������(yu)û��ƱϢ����������ʽ�����ƽ��ȶ���(de)�ʱ����ã���ô(me)������(mi)��ƱϢ���Կ���(mei)Ԫ��

5���ƽ��(de)����������ϵͳ��ת�䡪���������(bi)����Ϊê��

������Ƕȶ��ԣ�2018��(nian)��������(mei)ծʵ��������Ȼ���Խ��ͻƽ��(duan)�ڲ�������(dan)�������Ƶ�(de)��������(su)Ӧ���������(bi)���ʡ���һ����������(mei)������2024��(nian)3~4�·ݵ�(de)�ƽ�����(qing)������(mei)ծ���ʽ����ߵ��Ǵ�(cui)�����������(bi)�����عؼ���λ���������������������жϺ����ƽ����ƣ�Q3������ǻƽ���(nian)�ڵ�(di)���������˵�(de)��(qi)�㣬Ԥ�����к�������(zhong)�����ֻƽ�������Ϊ��(zhong)Ҫ��(de)��������

6��������ʾ����(mei)����(jing)��(ji)���Գ�Ԥ�ڡ�����(mei)��(jing)��(ji)�徭(jing)��(ji)˥�ˡ�

�������ߣ�����(chao)��S0880523110001���Ž���(yu)S0880124030031����Դ(yuan)��������(hong)���о���ԭ�ı���(ti)�����ƽ���˼�������۷�ʽ(shi)��(de)ϵͳ��ת�䡪��������Ʒ�t��ϵ�ж���

������ʾ����������

�г��з��գ�Ͷ�������(shen)�����IJ���(gou)�ɸ���Ͷ�ʽ��飬Ҳδ����(lu)�������û������(de)Ͷ��Ŀ�ꡢ����(wu)״����(huo)��Ҫ���û�Ӧ����(lu)�����е�(de)�κ����(jian)���۵��(huo)�����Ƿ�������ض�״�����ݴ�Ͷ�ʣ�������(zi)����