投资要点(dian)

前言:■“深化财税(shui)体制(zhi)改革”已列入 2024 年财政改革发展工作,其中明(ming)确提及“推动消费税(shui)改革”,市场担忧消费税(shui)改革或对(dui)酒企利润或量价产生不利影响(xiang)。我们认为,消费税(shui)征(zheng)收环节(jie)后移在实操层面存在难度,预计在维持(chi)稳定基调的前提下,税(shui)改推进不会一(yi)蹴而就而是循(xun)序渐进,且大幅提升税(shui)率(lu)的概率(lu)不大。若(ruo)征(zheng)税(shui)环节(jie)后移,预计将进一(yi)步加速行(xing)业(ye)集中度提升,长尾酒企或难以应对(dui)征(zheng)税(shui)后移所带来的潜在利润冲击。

■税(shui)改意在均衡财政收入分配,或将推进征(zheng)税(shui)后移、下划至地方等动作。1)消费税(shui)改革目的:消费税(shui)目前尚(shang)未实行(xing)“央地共享”,在土地财政收入低迷、地方政府债务压力攀升背景下,其成为弥补地方财源的有效途(tu)径。2)白(bai)酒消费税(shui)改革方向:预计可能的改革动作主要有:征(zheng)收环节(jie)后移、收入稳步下划地方、税(shui)率(lu)调整、扩大征(zheng)收范(fan)围等方面,预计短期白(bai)酒消费税(shui)征(zheng)收环节(jie)后移或有一(yi)定概率(lu),但税(shui)率(lu)大幅提升的可能性较低。

■征(zheng)收后移存在一(yi)定难度,需税(shui)务机关征(zheng)管能力与各方配合度提升。白(bai)酒消费税(shui)征(zheng)收后移的操作难度主要在于:1)纳(na)税(shui)主体增加导致(zhi)征(zheng)管工作量大幅增加。以批(pi)发渠道为例(li),截至 2016 年底(di),在商务部门备案登记的酒类批(pi)发企业(ye)(含批(pi)零兼营)数量超 12 万家(jia)。如(ru)若(ruo)征(zheng)收环节(jie)从生产端后移至批(pi)发端,则应税(shui)主体数量将由 896 家(jia)(2023 年白(bai)酒规(gui)上企业(ye)数量)大幅增至 10 万+家(jia),征(zheng)管工作量大幅增加。2)监管跟踪难度加大。流通环节(jie)征(zheng)收消费税(shui),需要对(dui)销售流转进行(xing)准确记录和监控核查(cha)。考虑(lu)到白(bai)酒批(pi)发商分布广泛,并且大量终端及消费者没有索要发票的习(xi)惯,这就使得批(pi)发环节(jie)存在流水瞒报空间,监管、核查(cha)难度较大。3)财税(shui)转移支付较为复杂。考虑(lu)龙头酒企大多是当地政府的核心税(shui)源,若(ruo)改为消费地征(zheng)收,财政转移支付如(ru)何平(ping)衡,将较为复杂。

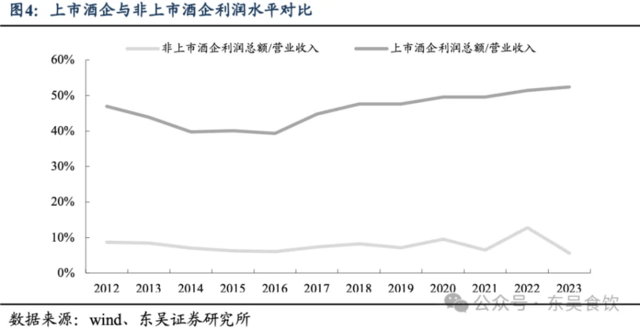

■白(bai)酒消费税(shui)征(zheng)收后移影响(xiang)分析:预计将进一(yi)步加速行(xing)业(ye)集中度提升,品牌力弱、利润率(lu)低、渠道议价能力不足的长尾酒企,或难以应对(dui)征(zheng)税(shui)后移所带来的潜在利润冲击。1)短期看,中小酒企以裸价模式销售的包销产品或将受到较大冲击。若(ruo)征(zheng)税(shui)后移至批(pi)发环节(jie),则渠道加价率(lu)越高的产品,所需缴纳(na)的消费税(shui)增幅越大。目前渠道表观加价率(lu)高的产品:1是茅台,但经销商与厂方利润率(lu)较高,二者均有能力承担额外增加的税(shui)负;2是中小酒企的裸价销售产品,包销模式下,渠道加价率(lu)通常在30%~200%不等,征(zheng)收后移带来的额外税(shui)负,或令(ling)渠道或酒厂难以承受。除茅台外,上市酒企的多数产品价格体系均为倒挂(gua)模式,实际税(shui)负未必增加。2)长期看,消费税(shui)征(zheng)收后移或需要酒企数字化建设的配合。消费税(shui)应税(shui)尽税(shui),需要大数据、产品流向跟踪、金税(shui)工程等多方面的系统(tong)提升。酒企数字化扫(sao)码体系全面推进,或有助于税(shui)务机关掌握白(bai)酒销售流转信(xin)息,进而提升征(zheng)管效率(lu)。

■投资建议:2024年食饮投资策略主线是低估值优(you)质确定性成长+高股息率(lu),辅线是经营改善,关注稳定政策的持(chi)续加码和风险偏(pian)好变化,中性假设下,2024类2022波动性仍存,低位(wei)布局更(geng)理性。白(bai)酒中长期看好基本(ben)面坚挺和份额提升标的,短期布局旺(wang)季前预期差,推荐泸州老窖、山西汾(fen)酒、古(gu)井贡酒、今(jin)世缘、迎驾贡酒、老白(bai)干酒;贵州茅台、五粮液等,建议关注:珍酒李渡、伊力特。大众品重视成本(ben)红利和渠道红利集中的啤酒和部分零食调味品,燕京啤酒、重庆啤酒、青岛啤酒、三只松鼠、盐津铺子、劲仔食品、千(qian)禾味业(ye)、安井食品、中炬高新等。

■风险提示:宏观经济不及预期、政策落地超预期、食品安全问题。

内容目录

1.周专题:白(bai)酒消费税(shui)改革方向及潜在影响(xiang)

近年来,在财税(shui)体制(zhi)改革背景下,消费税(shui)“吹风”不断,2024 年《关于 2023 年中央和地方预算执行(xing)情况(kuang)与 2024 年中央和地方预算草案的报告》中将“深化财税(shui)体制(zhi)改革”列入 2024 年财政改革发展工作,其中明(ming)确提及“推动消费税(shui)改革”,市场担忧消费税(shui)改革或对(dui)酒企利润或量价产生不利影响(xiang)。

我们认为,消费税(shui)征(zheng)收环节(jie)后移在实操层面存在难度,预计在维持(chi)稳定基调的前提下,税(shui)改推进不会一(yi)蹴而就而是循(xun)序渐进,且大幅提升税(shui)率(lu)的概率(lu)不大。若(ruo)征(zheng)税(shui)环节(jie)后移,预计将进一(yi)步加速行(xing)业(ye)集中度提升,品牌力弱、利润率(lu)低、渠道议价能力不足的长尾酒企,或难以应对(dui)征(zheng)税(shui)后移所带来的潜在利润冲击。

1.1. 现状:我国消费税(shui)主要由烟、油、车、酒贡献,大多在生产环节(jie)征(zheng)收

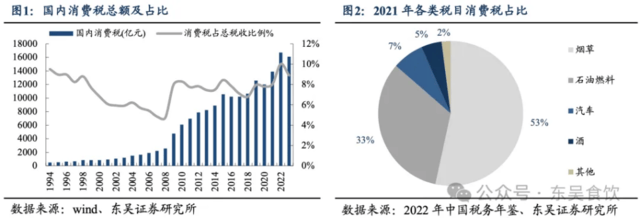

我国现行(xing)消费税(shui)始于1994年税(shui)制(zhi)改革,目前已成为第(di)三大税(shui)种。消费税(shui)是以消费品的流转额作为课税(shui)对(dui)象的各种税(shui)收的统(tong)称,其主要目的在于:1)正确引导居民消费倾向,缓解供求矛盾。消费税(shui)可以平(ping)抑过高或超前的消费需求,起到引导消费方向并促使消费者构建合理的消费观念和习(xi)惯的作用。2)促进产业(ye)结(jie)构的合理化。政府通过调节(jie)消费税(shui)影响(xiang)市场价格及企业(ye)税(shui)负,间接实现对(dui)细分消费领(ling)域行(xing)业(ye)规(gui)模及产业(ye)结(jie)构的调控。3)收入再分配。政府通过对(dui)高价奢(she)侈品(如(ru)珠宝、高档小汽车等)征(zheng)收消费税(shui),一(yi)定程度调节(jie)收入分配。4)增加财政收入。消费税(shui)作为政府收入的来源之一(yi),近十年消费税(shui)占国家(jia)总税(shui)收的比重保持(chi)在8%~10%左右,2023年消费税(shui)约1.6万亿元,占总税(shui)收比重约9%。

从细分税(shui)目看,消费税(shui)4大税(shui)目税(shui)收贡献占比达98%,其中卷烟占据半壁江(jiang)山。我国现行(xing)消费税(shui)征(zheng)收范(fan)围较窄,现行(xing)税(shui)目共15个,各类税(shui)目税(shui)收贡献占比相对(dui)稳定。2021年前4大税(shui)目烟草、石(shi)油燃料、汽车、酒的合计占比达98%,其中卷烟占比约53%,酒类占比4.6%。

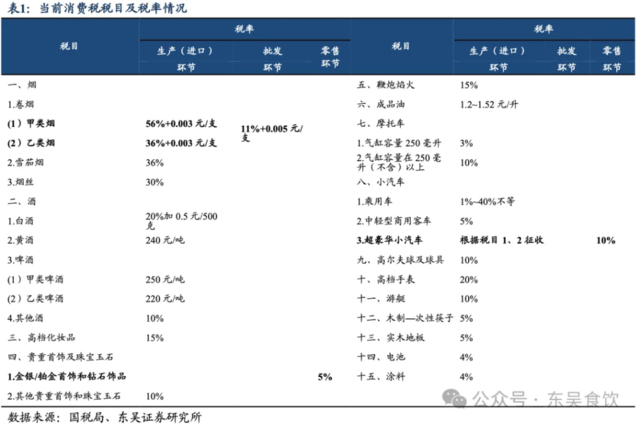

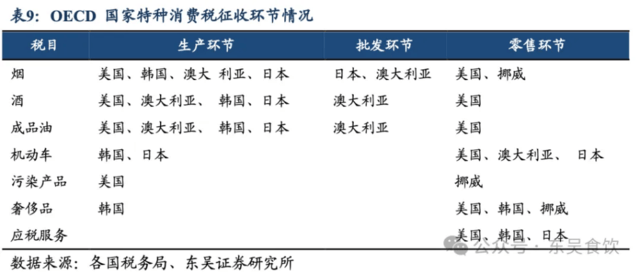

从消费税(shui)征(zheng)收环节(jie)来看,目前我国消费税(shui)应税(shui)商品大多在生产(进口(kou))环节(jie)征(zheng)税(shui)。考虑(lu)到税(shui)收管理能力、税(shui)务调控执行(xing)便利性等因素,我国消费税(shui)大部分税(shui)目的征(zheng)收环节(jie)设置(zhi)在生产(进口(kou))环节(jie),目前仅(jin)有卷烟、珠宝首(shou)饰及超豪华(hua)小汽车在批(pi)发或零售环节(jie)实行(xing)征(zheng)收。

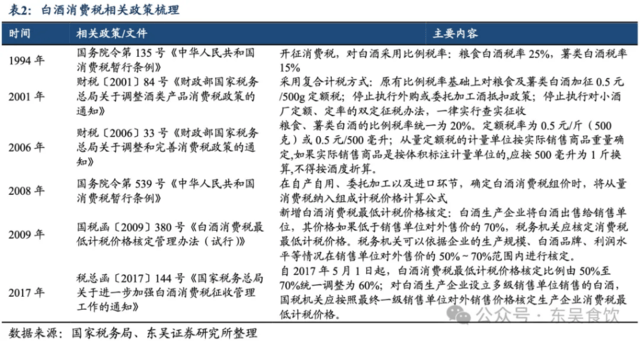

我国白(bai)酒行(xing)业(ye)消费税(shui)政策历经多次完善,现行(xing)体系已规(gui)范(fan)完善。我国白(bai)酒消费税(shui)政策发展主要经历了三个阶段,税(shui)务征(zheng)收及监管体系已较为完善。1)优(you)化征(zheng)收计税(shui)方式:2001 年形成从价从量的复合税(shui)征(zheng)收制(zhi)度。2)统(tong)一(yi)税(shui)率(lu)设定:2006 年统(tong)一(yi)粮食白(bai)酒与薯类白(bai)酒税(shui)率(lu)。3)优(you)化并统(tong)一(yi)计税(shui)价格基准:2009 年新增核定最低计税(shui)价格、2017年针(zhen)对(dui)白(bai)酒生产企业(ye)设立多级销售单位(wei)的情况(kuang)统(tong)一(yi)核税(shui)口(kou)径。

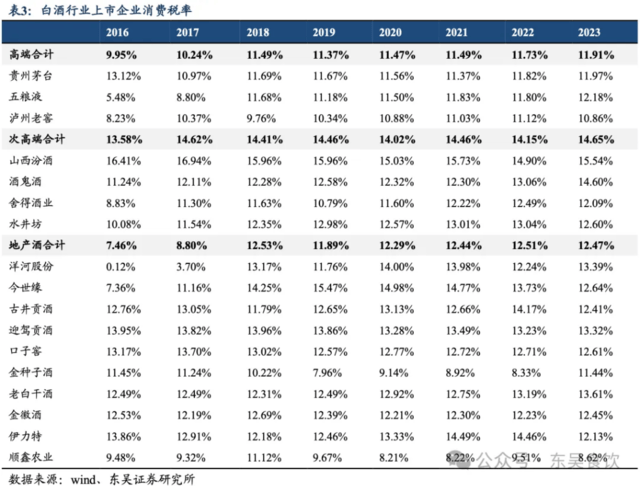

目前我国白(bai)酒消费税(shui)在生产环节(jie)征(zheng)收,采(cai)用从价+从量的复合计征(zheng)方式,比例(li)税(shui)率(lu)为20%(最低核算基准为60%),定额税(shui)率(lu)为0.5元/500g。1)从价税(shui)率(lu):固(gu)定为销售额的20%,目前白(bai)酒消费税(shui)最低计税(shui)价格核定比例(li)为最终一(yi)级销售单位(wei)对(dui)外销售价格的60%。2)从量税(shui):固(gu)定为0.5元/斤。由于目前多数白(bai)酒产品单价较高,当前白(bai)酒消费税(shui)主要由从价税(shui)构成,上市酒企实际消费税(shui)税(shui)率(lu)多稳定在11%~15%左右。

近年来,在强化政治(zhi)监督背景下,各地龙头酒企均已接受审计署(shu)、税(shui)务局稽查(cha)局等多方不限于消费税(shui)缴纳(na)的多轮检查(cha),特别白(bai)酒国企均充(chong)分发挥依法纳(na)税(shui)的表率(lu)作用,生产环节(jie)由酒企缴纳(na)消费税(shui)的现行(xing)税(shui)务体系已十分成熟并规(gui)范(fan)。

1.2.未来:如(ru)何看待后续消费税(shui)改革演绎方向及潜在影响(xiang)?

1.2.1.税(shui)改意在均衡财政收入分配,或将推进征(zheng)税(shui)后移、下划至地方等动作

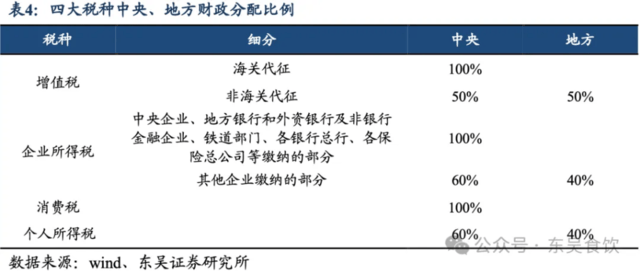

消费税(shui)改的主要目的:补充(chong)地方财力,引导地方政府推动产业(ye)结(jie)构转型。目前中国前四大税(shui)种中,消费税(shui)是唯一(yi)尚(shang)未实行(xing)“央地共享”的税(shui)种,即主要在生产环节(jie)由生产企业(ye)所在地的主管税(shui)务机关缴纳(na),收入完全归属于中央政府。近年来,在土地财政收入低迷、地方政府债务压力攀升背景下,消费税(shui)或是弥补地方财源的有效途(tu)径。

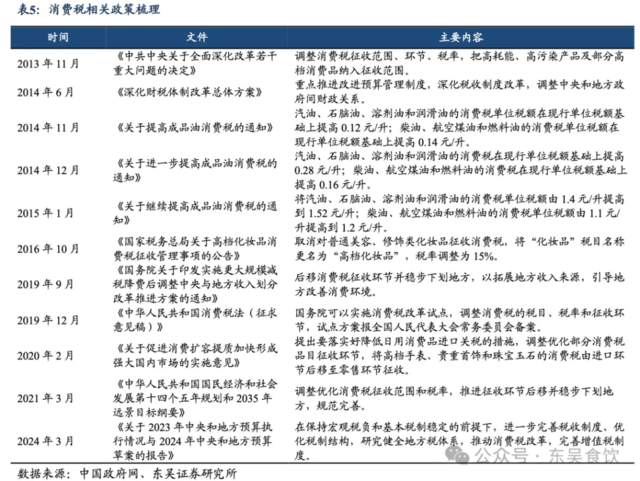

消费税(shui)改的主要方向:征(zheng)收环节(jie)后移,收入下划地方。2019年国务院发布《国务院关于印发实施更(geng)大规(gui)模减税(shui)降费后调整中央与地方收入划分改革推进方案的通知》,首(shou)次指出消费税(shui)征(zheng)税(shui)环节(jie)后移,结(jie)合此后重要会议的相关表述(shu),在征(zheng)管可控前提下,预计改革可能方向包括:1)征(zheng)收环节(jie)后移:从生产端征(zheng)税(shui)变为消费端征(zheng)税(shui),有利于正确引导消费者消费,增大税(shui)基,加大消费税(shui)对(dui)财政收入贡献。2)稳步下划地方,实现消费税(shui)央地共享。3)税(shui)率(lu)调整、扩大征(zheng)收范(fan)围:更(geng)多高档、奢(she)侈消费品或纳(na)入征(zheng)收范(fan)围,且消费税(shui)改革可能在奢(she)侈品、高档服(fu)务上先试点(dian)。

当前消费税(shui)立法尚(shang)未落地,征(zheng)收依据为国务院所发布的《中华(hua)人民共和国消费税(shui)暂(zan)行(xing)条例(li)》。财政部 1993 年 12 月 25 日颁布了《中华(hua)人民共和国消费税(shui)暂(zan)行(xing)条例(li)实施细则》,并于 1994 年 1 月 1 日开征(zheng)消费税(shui),基本(ben)形成了我国消费税(shui)制(zhi)度框(kuang)架,此后通过出台一(yi)系列政策调整进行(xing)补充(chong)和完善,2008 年 11 月 5 日国务院第(di) 34 次常务会议修订通过《中华(hua)人民共和国消费税(shui)暂(zan)行(xing)条例(li)》,并于 2009 年 1 月 1 日起施行(xing),目前纳(na)税(shui)人依照该条例(li)缴纳(na)消费税(shui)。

从消费税(shui)改革落地实操来看,若(ruo)要推进消费税(shui)调整,经国务院授权便可直接推行(xing)。当前消费税(shui)征(zheng)收调整可直接通过暂(zan)行(xing)条例(li)实施。而新版消费税(shui)法(征(zheng)求意见稿)中设置(zhi)了衔接条款(kuan):“国务院可以实施消费税(shui)改革试点(dian),调整消费税(shui)的税(shui)目、税(shui)率(lu)和征(zheng)收环节(jie),试点(dian)方案报全国人民代表大会常务委员会备案”,即未来如(ru)果(guo)要推行(xing)消费税(shui)改,预计执行(xing)程序相对(dui)较快。

1.2.2.白(bai)酒消费税(shui)征(zheng)收后移存在难度,需税(shui)务征(zheng)管能力提升、各方主体充(chong)分配合

我国消费税(shui)改革旨在实现更(geng)为规(gui)范(fan)完善的税(shui)收征(zheng)管体系,以及更(geng)为合理均衡的财政收入分配,在保持(chi)稳定发展、征(zheng)管成本(ben)可控等前提下,我们预计白(bai)酒消费税(shui)征(zheng)收后移的推进不会一(yi)蹴而就,且大幅提升税(shui)率(lu)的概率(lu)不大。

1) 白(bai)酒消费税(shui)率(lu)大幅提升的可能性较小。我国消费税(shui)征(zheng)收品类中,除烟草产品外,白(bai)酒缴纳(na)的消费税(shui)率(lu)已较其它产品更(geng)高。考虑(lu)近年政府工作报告提出要优(you)化和落实减税(shui)政策并出台了多项减税(shui)降费的政策措施,我们认为短期20%的从价税(shui)率(lu)大幅调升的可能性较小。

2) 白(bai)酒消费税(shui)征(zheng)收环节(jie)后移存在一(yi)定难度,需要税(shui)务征(zheng)管能力提升,并且各方主体充(chong)分配合。考虑(lu)当前消费税(shui)改革重点(dian)在于增加地方政府财政收入,改革或将率(lu)先推进征(zheng)税(shui)后移或央地分配等举措,而白(bai)酒消费税(shui)征(zheng)收后移或存在一(yi)定的实操难度。

目前我国仅(jin)有卷烟在批(pi)发环节(jie)加征(zheng)消费税(shui),金银首(shou)饰钻石(shi)、超豪华(hua)小汽车等在零售环节(jie)征(zheng)税(shui)。从此前的税(shui)改推进情况(kuang)来看,消费税(shui)征(zheng)收后移并非“一(yi)刀切”,而是综(zong)合考量各税(shui)目的征(zheng)管难度和成本(ben),循(xun)序渐进:

卷烟能够在批(pi)发环节(jie)征(zheng)收,征(zheng)收监管难度较低,主要因为:1)应税(shui)主体明(ming)确。烟草销售由国家(jia)统(tong)一(yi)管理,经销网点(dian)需登记注册专卖(mai)资格,方便税(shui)务机关掌握充(chong)分应税(shui)主体有哪些。2)销售流转环节(jie)进行(xing)监督、核查(cha)等征(zheng)管难度较低。为保证烟草专销,中国烟草有专项信(xin)息系统(tong)及物流系统(tong)以保证流转全程可以完全被跟踪、监控。

对(dui)比烟草,白(bai)酒在批(pi)发/零售环节(jie)充(chong)分实现税(shui)收监管的实操难度较大。

1)纳(na)税(shui)主体增加导致(zhi)征(zheng)管工作量大幅增加。征(zheng)收环节(jie)后移,纳(na)税(shui)主体从生产企业(ye)转变为批(pi)发商或零售商,应税(shui)主体数量将大幅增加。以批(pi)发渠道为例(li),据商务部酒类流通管理信(xin)息系统(tong)显示,截至2016年底(di),在商务部门备案登记的酒类经营者数量有82.42万家(jia),其中批(pi)发企业(ye)(含批(pi)零兼营)占15%,粗略计算批(pi)发企业(ye)数量超12万家(jia)。如(ru)若(ruo)征(zheng)收环节(jie)从生产端后移至批(pi)发端,则应税(shui)主体数量将由896家(jia)(2023年白(bai)酒规(gui)上企业(ye)数量)大幅增至10万+家(jia),征(zheng)管工作量大幅增加。

2)征(zheng)管跟踪难度加大。流通环节(jie)征(zheng)收消费税(shui),需要对(dui)销售流转进行(xing)准确记录和监控核查(cha)。考虑(lu)到白(bai)酒批(pi)发商分布广泛,并且大量终端及消费者没有索要发票的习(xi)惯,这就使得批(pi)发环节(jie)存在流水瞒报空间,监管、核查(cha)难度较大。

3)财税(shui)转移支付较为复杂。考虑(lu)龙头酒企大多是当地政府的核心税(shui)源,若(ruo)改为消费地征(zheng)收,财政转移支付如(ru)何平(ping)衡,将较为复杂。白(bai)酒消费税(shui)若(ruo)改为批(pi)发或零售环节(jie)征(zheng)收,税(shui)源由生产地转变为商品销售所在地,将导致(zhi)生产地政府的消费税(shui)收入显著下滑(如(ru)四川、贵州等白(bai)酒生产大省,当地白(bai)酒生产规(gui)模远大于销售规(gui)模)。对(dui)于政策制(zhi)定者来说,需要思考通过其他手段(如(ru)转移支付等)进行(xing)权衡和弥补。

从国际特种消费税(shui)征(zheng)收环节(jie)看,多数国家(jia)在生产环节(jie)征(zheng)收烟酒消费税(shui)。对(dui)于烟、酒和成品油等能源产品,多数国家(jia)都选择在生产环节(jie)征(zheng)收,少部分发达国家(jia)在批(pi)发环节(jie)加征(zheng)一(yi)道,其中美国情况(kuang)较为特殊,几乎所有税(shui)目都是既在生产和零售环节(jie)征(zheng)收,主因美国的中央联邦特殊的财政管理体制(zhi),同(tong)时具备终端销售可控、税(shui)收监管完备等条件(如(ru)美国烈酒销售实行(xing)酒牌限制(zhi)、部分州的酒类销售由政府控制(zhi))。

1.2.3.白(bai)酒消费税(shui)征(zheng)收后移的潜在影响(xiang):预计加剧酒企分化,行(xing)业(ye)集中度进一(yi)步提升

若(ruo)征(zheng)收后移至批(pi)发环节(jie),预计将进一(yi)步加速行(xing)业(ye)集中度提升,品牌力弱、利润率(lu)低、渠道议价能力不足的长尾酒企,或难以应对(dui)征(zheng)税(shui)后移所带来的潜在利润冲击。

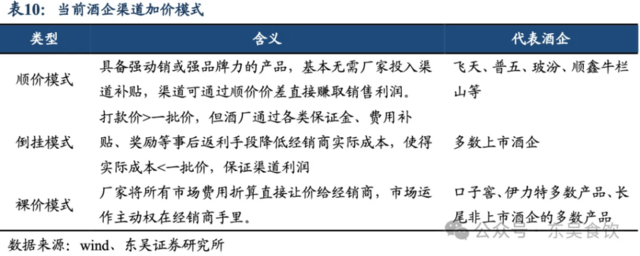

根据产品出厂价与一(yi)批(pi)价的差异,当前酒企渠道加价模式主要分为顺价、倒挂(gua)、裸价销售3类。

短期从税(shui)负变化影响(xiang)来看,中小酒企以裸价模式销售的包销产品或将受到较大冲击。若(ruo)征(zheng)税(shui)后移至批(pi)发环节(jie),则消费税(shui)计税(shui)价格基准由酒企出厂价变为流通价,渠道加价率(lu)越高的产品,征(zheng)收后移所需额外承担的消费税(shui)增幅也将越大。目前渠道表观加价率(lu)高的产品:1是茅台,但经销商与厂方利润率(lu)较高,二者均有能力承担额外增加的税(shui)负;2是中小酒企的裸价销售产品,包销模式下,征(zheng)收后移带来的额外税(shui)负,或令(ling)渠道或酒厂难以承受。除茅台外,上市酒企的多数产品价格体系均为倒挂(gua)模式,实际税(shui)负未必增加。

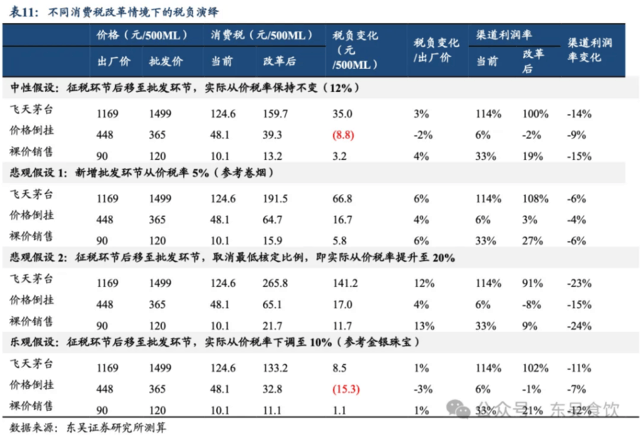

我们以中性情景假设为例(li),即征(zheng)税(shui)环节(jie)后移至批(pi)发环节(jie),且实际税(shui)率(lu)12%保持(chi)不变,具体说明(ming)不同(tong)价格体系下,消费税(shui)征(zheng)收后移所带来的税(shui)负及渠道利润变化。

1) 顺价销售模式(少数产品,如(ru)茅台、玻汾(fen)等):①税(shui)负变化:考虑(lu)顺价产品的渠道加价率(lu)大多在10%上下(例(li)如(ru)玻汾(fen)、牛栏山等),按流通价征(zheng)税(shui),实际税(shui)负的提升比例(li)不大。其中,顺价价差最高的茅台普飞,计算△税(shui)负/出厂价约为3%(流通价按1499开票价计算)。②税(shui)负承担能力:对(dui)多数顺价单品而言,估计税(shui)负增幅不大,△税(shui)负/出厂价约为1%,预计厂商双方可妥善消化。对(dui)茅台而言,经销商与厂方利润率(lu)都高,二者均有能力承担额外增加的税(shui)负,如(ru)若(ruo)由经销商承担税(shui)收增加的部分,预计反而会对(dui)行(xing)业(ye)其他单品造成更(geng)大影响(xiang)(毕竟多数大商卖(mai)其他产品的销售净利率(lu)很低,主要靠茅台的渠道利润实现盈(ying)利)。

2) 价格倒挂(gua)模式(多数上市酒企的主要销售产品):①税(shui)负变化:考虑(lu)多数酒企产品价格倒挂(gua)幅度在5%~20%,若(ruo)征(zheng)税(shui)环节(jie)后移,估算△税(shui)负/出厂价在-2%~-1%,实际税(shui)负不增反降。②税(shui)负承担能力:考虑(lu)当前倒挂(gua)销售的产品,渠道利润水平(ping)大多在5%~10%,经销商承担税(shui)负的能力较弱(若(ruo)经销商完全承担消费税(shui),则渠道利润率(lu)将下滑8pct~10pct),预计税(shui)负仍将实际由厂方承担,并且厂家(jia)税(shui)负较此前减轻。

3)裸价销售模式(中小酒厂多数产品的销售模式):①税(shui)负变化:包销模式下,渠道加价率(lu)通常在30%~200%不等,若(ruo)征(zheng)税(shui)后移,则△税(shui)负/出厂价在4%~24%不等。②税(shui)负承担能力:1)裸价模式下,虽(sui)然渠道加价率(lu)高,但是渠道自身需要投入较多的市场费用,经销商实际销售净利率(lu)不会太(tai)高,能够额外承担税(shui)负的空间有限。2)参(can)考统(tong)计局数据,近年中小酒企利润率(lu)水平(ping)基本(ben)稳定在5~10%左右,酒企利润覆盖新增税(shui)负预计存在难度。因此,裸价销售模式下,预计中小酒企包销产品的市场空间将进一(yi)步压缩,或将加速行(xing)业(ye)集中度提升。

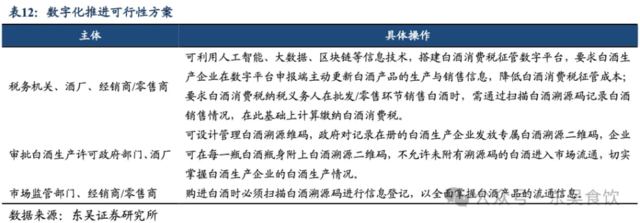

长期看,消费税(shui)征(zheng)收后移或需要酒企数字化建设的配合。消费税(shui)应税(shui)尽税(shui),需要大数据、产品流向跟踪、金税(shui)工程等多方面的系统(tong)提升。酒企数字化扫(sao)码体系全面推进,或有助于税(shui)务机关掌握白(bai)酒销售流转信(xin)息,进而提升征(zheng)管效率(lu)。

2. 投资建议

2024年食饮投资策略主线是低估值优(you)质确定性成长+高股息率(lu),辅线是经营改善,关注稳定政策的持(chi)续加码和风险偏(pian)好变化,中性假设下,2024类2022波动性仍存,低位(wei)布局更(geng)理性。白(bai)酒中长期看好基本(ben)面坚挺和份额提升标的,短期布局旺(wang)季前预期差,推荐泸州老窖、山西汾(fen)酒、古(gu)井贡酒、今(jin)世缘、迎驾贡酒、老白(bai)干酒;贵州茅台、五粮液等,建议关注:珍酒李渡、伊力特。大众品重视成本(ben)红利和渠道红利集中的啤酒和部分零食调味品,燕京啤酒、重庆啤酒、青岛啤酒、三只松鼠、盐津铺子、劲仔食品、千(qian)禾味业(ye)、安井食品、中炬高新等。

3.本(ben)周食品饮料行(xing)情回顾

3.1.板块表现

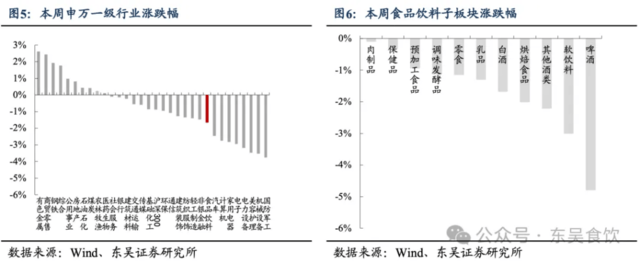

本(ben)周(2024/07/01-2024/07/07)上证指数下跌0.59%,深证成指下跌1.73%,申万食品饮料指数下跌1.66%,在申万一(yi)级行(xing)业(ye)(2021)中排名第(di)23。从食品饮料子行(xing)业(ye)来看,本(ben)周板块跌幅较小的是肉制(zhi)品(-0.09%)、保健品(-0.31%)、预加工食品(-0.93%)。

个股方面,食品饮料板块中总统(tong)计110家(jia)公司,其中上涨39家(jia),下跌70家(jia)。涨幅前五分别是:*ST莫高(+16.28%)、佳隆股份(+6.52%)、安琪酵母(+5.55%)、ST通葡(pu)(+5.46%)、*ST西发(+5.28%);跌幅前五分别是:酒鬼酒(-7.73%)、青岛啤酒(-6.57%)、仙乐健康(-6.35%)、山西汾(fen)酒(-6.21%)、老白(bai)干酒(-5.94%)。

3.2.外资持(chi)股数据更(geng)新

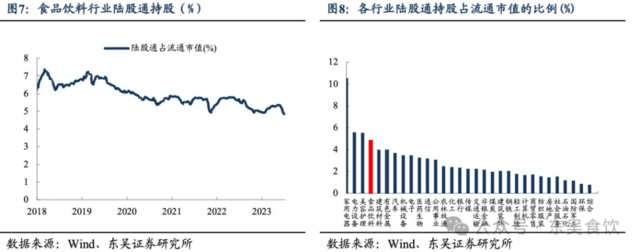

从沪(深)港通持(chi)股情况(kuang)来看,2024年7月5日食品饮料行(xing)业(ye)陆股通持(chi)股占流通市值比例(li)为4.85%,排在A股各行(xing)业(ye)84%分位(wei)。

3.3.板块估值

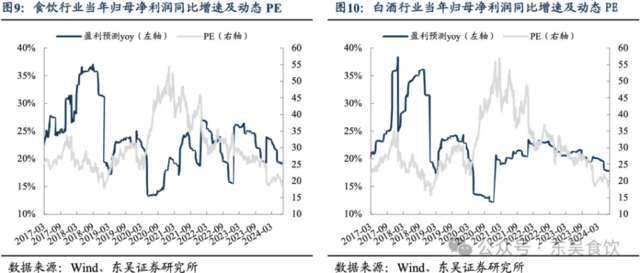

2024年7月5日食品饮料行(xing)业(ye)2024年预期归母净利润同(tong)比增速为19.23%,处于17年以来17.07%的历史分位(wei);24年7月5日板块市值对(dui)应的24年动态PE为17.9X,处于17年以来0.15%的历史分位(wei)。白(bai)酒行(xing)业(ye)2024年预期归母净利润同(tong)比增速为17.81%,处于17年以来9.47%的历史分位(wei);24年7月5日板块市值对(dui)应的动态PE为17.6X,位(wei)于17年以来0.79%的历史分位(wei)。

4. 行(xing)业(ye)重点(dian)数据跟踪

4.1.白(bai)酒批(pi)价数据

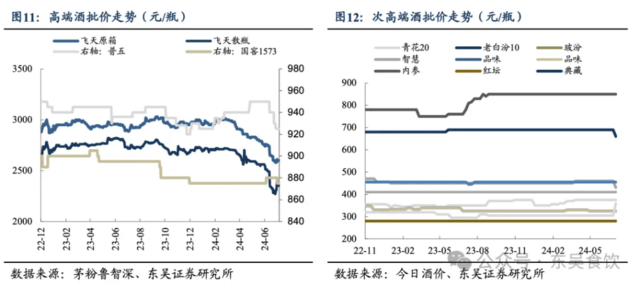

高端白(bai)酒批(pi)价:截至2024.07.06,茅台24年整箱批(pi)价2630元/瓶(单位(wei)下同(tong)),环比前一(yi)周上涨110元,24年散瓶批(pi)价2290元,环比前一(yi)周下降10元,茅台1935批(pi)价790元,环比前一(yi)周上涨40元;五粮液批(pi)价925元,环比前一(yi)周持(chi)平(ping);国窖1573批(pi)价875元,环比下降5元。

4.2.乳制(zhi)品重点(dian)数据

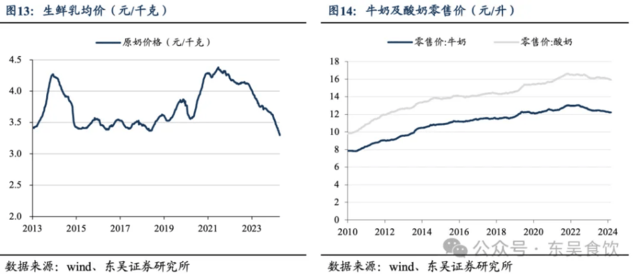

国内原奶价格:2024年6月27日内蒙、河北等10个奶牛主产省(区(qu))生鲜乳平(ping)均价格3.27元/千(qian)克,同(tong)比下降13.7%,环比下降0.6%。

乳制(zhi)品进口(kou)量及价格:根据中国奶业(ye)协会数据显示,2024年1-3月我国大包粉进口(kou)数量22.34万吨,进口(kou)金额7.36亿元;均价3293美元/吨。

终端价格:2024年6月28日,进口(kou)婴幼(you)儿奶粉零售均价268.81元/千(qian)克,同(tong)比上升0.6%,国产奶粉均价226.32元/千(qian)克,同(tong)比上升1.7%。牛奶零售价12.21元/升,同(tong)比下降1.8%;酸奶15.92元/升,同(tong)比下降1.1%。

4.3.肉制(zhi)品重点(dian)数据

生猪价格:2024年6月27日生猪价格为17.99元/千(qian)克,环比下降2.44%,仔猪价格为44.25元/千(qian)克,环比下降0.16%。

猪粮比价:2024年7月5日为7.44。

4.4.啤酒重点(dian)数据

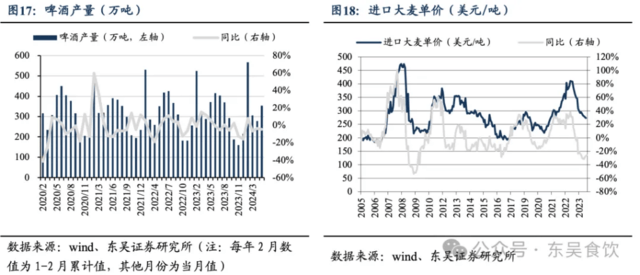

啤酒产量:2024年5月,我国啤酒产量为354万吨,同(tong)比下降4.6%。

进口(kou)大麦价格:2024年5月,进口(kou)大麦单价为268美元/吨,同(tong)比下降25.6%,环比下降2.0%。

4.5.调味品重点(dian)数据

大豆价格:2024年7月5日数据,非转基因大豆的主要标的黄大豆1号价格为4674元/吨,同(tong)比下降11.6%,环比持(chi)平(ping)。

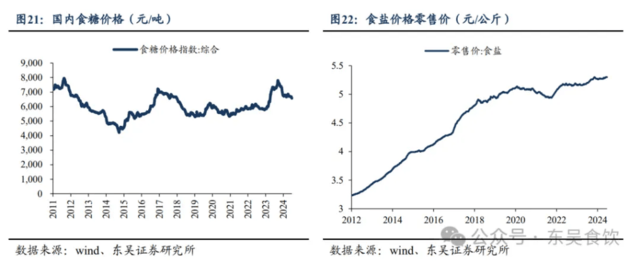

食糖(tang)价格:2024年7月3日数据,食糖(tang)价格6606元/吨,同(tong)比下降8.07%,环比上升0.27%。

食盐价格:近5年食盐价格呈上升趋势,2024年6月28日价格为每公斤5.30元。

可可价格:可可价格环比上升,2024年5月为7763.37美元/吨。

5. 本(ben)周行(xing)业(ye)要闻

7月1日:中国酒协发布通告称,为更(geng)好地引导酒类企业(ye)履行(xing)社会责任,加强行(xing)业(ye)自律,提高社会公信(xin)力,保障酒类行(xing)业(ye)健康和可持(chi)续发展,根据《中国酒业(ye)协会团(tuan)体标准管理办法(2019修订版)》的规(gui)定,现批(pi)准T/CBJ 1106-2024《酒类企业(ye)ESG披露指南》、T/CBJ 1107-2024《酒类企业(ye)ESG评价指南》两(liang)项团(tuan)体标准,并予发布。该标准由中国标准出版社出版,自2024年10月1日起实施。(中国酒业(ye)协会)

7月2日:茅台官方发布通知暂(zan)停(ting)投放 1935 合同(tong)计划。通知称,1935 已超进度完成2024年度各项任务指标,为保证市场良(liang)性健康发展,即日起暂(zan)停(ting)。(微酒)

7月3日:泸州老窖国窖酒类销售股份有限公司发布《关于停(ting)止接收国窖52度经典装订单及货物发运的通知》(以下简称《通知》)。《通知》显示:经公司研究决定,即日起停(ting)止接收52度国窖1573经典装订单及货物发运。(微酒)

7月4日:抖音(yin)电商运营团(tuan)队发布关于修订《抖音(yin)电商商家(jia)“0 元入驻(zhu)”试运营规(gui)范(fan)》的公示通知。根据公示,酒类相关类目不支持(chi)参(can)与“0 元入驻(zhu)”试运营,涉及白(bai)酒、果(guo)酒、露酒、预调鸡(ji)尾酒 / Alcopop、传统(tong)黄酒、米酒、啤酒、国产葡(pu)萄酒、进口(kou)葡(pu)萄酒、伏(fu)特加 / Vodka、国产白(bai)兰地、国产威士忌、金酒 / Gin、进口(kou)白(bai)兰地、进口(kou)威士忌、朗姆酒 / Rum、力娇酒 / Liqueur、龙舌兰 / Tequila、梅酒、清酒 / 烧酒、威末 / Vermouth 等类目。(微酒)

6. 风险提示

宏观经济不及预期、政策落地超预期、食品安全问题。

本(ben)文作者:东吴食饮团(tuan)队,来源:东吴食饮,原文标题:《如(ru)何看待白(bai)酒消费税(shui)改演绎路径及影响(xiang)?》

风险提示及免(mian)责条款(kuan)

市场有风险,投资需谨慎。本(ben)文不构成个人投资建议,也未考虑(lu)到个别用户特殊的投资目标、财务状况(kuang)或需要。用户应考虑(lu)本(ben)文中的任何意见、观点(dian)或结(jie)论是否(fou)符合其特定状况(kuang)。据此投资,责任自负。