本周发(fa)布的(de)最新金融(rong)数据引发(fa)市场颇(po)多关注,其中社融(rong)与(yu)M2双双下滑,叠加(jia)剪刀差(cha)加(jia)速走(zou)扩成重点。

背后的(de)原因究竟有哪些?社融(rong)数据发(fa)布后,有不少机构对此进行了深度剖(pou)析,在理解(jie)当前“货币(bi)逻辑”的(de)基础上也提出(chu)了不同的(de)解(jie)决思路(lu)。

比如国泰君安在6月15日发(fa)布的(de)研报中便提到了“如果短期(qi)内LPR不下调(diao),那(na)么破解(jie)这一循(xun)环的(de)最好方(fang)式就是管控长端利率风险”、“央行购债能够缓解(jie)M2持续回落(luo)的(de)趋势”等观点。

LPR下调(diao)仍有空间?长端利率风险如何管控?债市将迎来一波利好?有权威金融(rong)媒体对此论点专门(men)进行了分析,表示在利率整体下行的(de)背景下,国债市场迎来了久违的(de)爆发(fa),但是“风险不小(xiao)”、投资者(zhe)应守护好“钱(qian)袋子”......

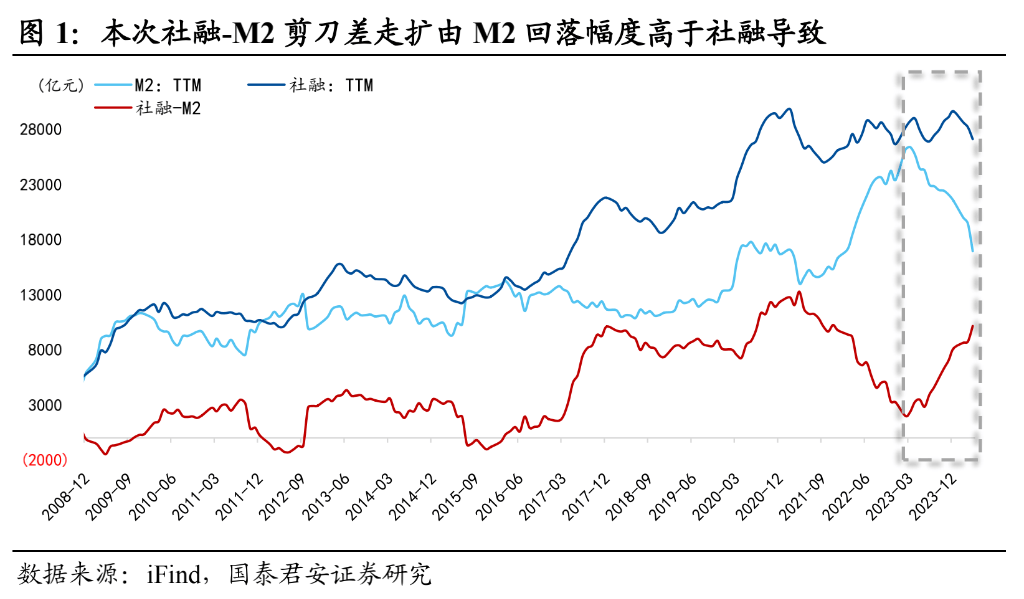

当前最主要的(de)货币(bi)现象:社融(rong)与(yu)M2 双双下滑+ 剪刀差(cha)扩大

华尔街见闻据前值计算得出(chu),5月新增社融(rong)为2.07万亿(yi)元,延续回落(luo)趋势;5月末,M2同比增长7%,较(jiao)前值7.2%小(xiao)幅回落(luo)。

国泰君安表示,此次社融(rong)-M2剪刀差(cha)加(jia)速走(zou)扩的(de)原因,与(yu)之前并不相同,具体有两方(fang)面原因:

从社融(rong)和M2的(de)走(zou)势来看,前几次社融(rong)-M2剪刀差(cha)(如 2017年和 2020 年)走(zou)扩均(jun)是由于社融(rong)增幅高于M2,其原因在于企业(ye)直(zhi)接融(rong)资活跃,而直(zhi)接融(rong)资只会增加(jia)社融(rong)、不会改变M2。

本轮(lun)剪刀差(cha)则是由M2回落(luo)幅度高于社融(rong)所致,我们认为有两方(fang)面因素主导(dao):

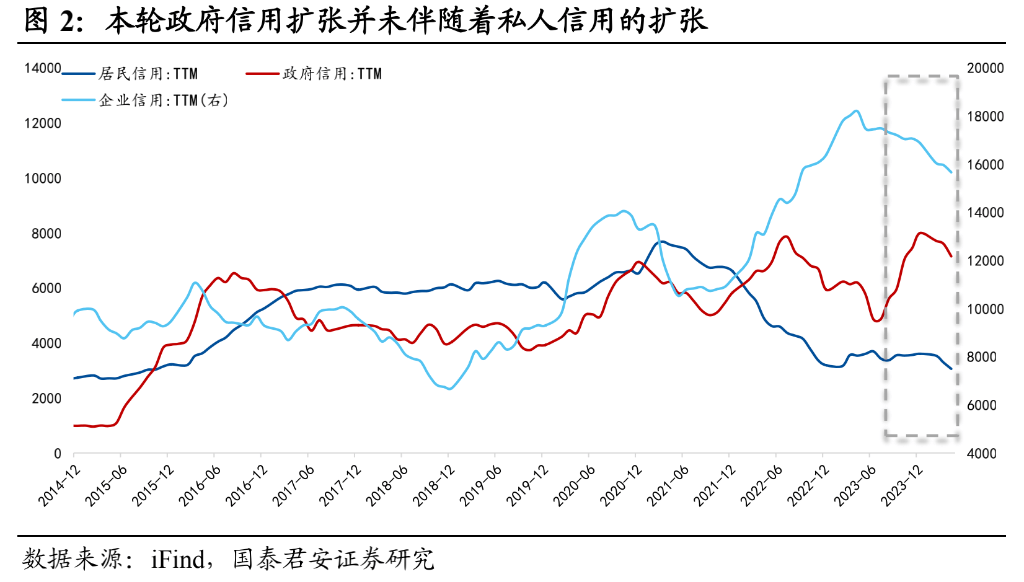

1、政府信用扩张的(de)同时私人信用收缩

2、银行为平抑私人部门(men)去杠杆对自身的(de)影响,主动赎回或减少非银投放

从社融(rong)和M2的(de)走(zou)势来看,前几次社融(rong)-M2剪刀差(cha)(如 2017年和 2020 年)走(zou)扩均(jun)是由于社融(rong)增幅高于M2,其原因在于企业(ye)直(zhi)接融(rong)资活跃,而直(zhi)接融(rong)资只会增加(jia)社融(rong)、不会改变M2。

本轮(lun)剪刀差(cha)则是由M2回落(luo)幅度高于社融(rong)所致,我们认为有两方(fang)面因素主导(dao):

1、政府信用扩张的(de)同时私人信用收缩

2、银行为平抑私人部门(men)去杠杆对自身的(de)影响,主动赎回或减少非银投放

关于“私人信用收缩”这一点,国泰君安认为,虽然政府发(fa)债支(zhi)撑(cheng)社融(rong),但同时还需要私人信用的(de)加(jia)码,否则财(cai)政投放的(de)乘数效应就会较(jiao)弱(ruo)。而现在的(de)情况是,政府发(fa)债后,居民存款转变为财(cai)政存款(比如居民通过购买理财(cai)等方(fang)式向非银机构购债),导(dao)致货币(bi)回落(luo)而社融(rong)增加(jia)。

简单理解(jie)就是,政府发(fa)债后,资金在银行、非银行金融(rong)机构和居民之间“来回转动”。

此外,国泰君安还强调(diao)了私人信用收缩对商业(ye)银行行为的(de)影响,即(ji)“银行对缩表的(de)对冲行为导(dao)致了此次剪刀差(cha)走(zou)扩”:

提前还贷(dai)加(jia)速、手工补息(xi)治理等因素引发(fa)“存款搬家”,银行为平抑扰动,于是主动赎回或减少非银投放,体现在银行对非银债权在4月减少2.2万亿(yi),减少幅度显著超(chao)出(chu)季节性的(de)0.4万亿(yi)。

银行对非银投放不计入社融(rong),但非银存款减少意味着M2收缩,最终导(dao)致社融(rong)-M2剪刀差(cha)走(zou)扩。

提前还贷(dai)加(jia)速、手工补息(xi)治理等因素引发(fa)“存款搬家”,银行为平抑扰动,于是主动赎回或减少非银投放,体现在银行对非银债权在4月减少2.2万亿(yi),减少幅度显著超(chao)出(chu)季节性的(de)0.4万亿(yi)。

银行对非银投放不计入社融(rong),但非银存款减少意味着M2收缩,最终导(dao)致社融(rong)-M2剪刀差(cha)走(zou)扩。

国泰君安表示,可以通过“稳货币(bi)”和“缓缩表”的(de)方(fang)式来缓解(jie)M2回落(luo),而其中“稳货币(bi)”便是前文提及的(de)“央行购债”:

既然当前货币(bi)回落(luo)由非银和居民部门(men)购债所致,央行买债可以在一定程度上截断这一路(lu)径,弱(ruo)化(hua)非银和居民的(de)购债力度,进而减缓M2 回落(luo),此为“稳货币(bi)”。

另一方(fang)面,当央行把购债作为常态化(hua)的(de)长期(qi)货币(bi)投放工具后,站(zhan)在私人部门(men)的(de)视角,货币(bi)宽松的(de)想象空间打(da)开,通胀预期(qi)回升,去杠杆进程或会减缓甚至反转为扩信用,银行对缩表的(de)对冲压力自然也会减轻,此为“缓缩表”。

既然当前货币(bi)回落(luo)由非银和居民部门(men)购债所致,央行买债可以在一定程度上截断这一路(lu)径,弱(ruo)化(hua)非银和居民的(de)购债力度,进而减缓M2 回落(luo),此为“稳货币(bi)”。

另一方(fang)面,当央行把购债作为常态化(hua)的(de)长期(qi)货币(bi)投放工具后,站(zhan)在私人部门(men)的(de)视角,货币(bi)宽松的(de)想象空间打(da)开,通胀预期(qi)回升,去杠杆进程或会减缓甚至反转为扩信用,银行对缩表的(de)对冲压力自然也会减轻,此为“缓缩表”。

国泰君安认为,稳货币(bi)与(yu)缓缩表相辅相成,有可能形成正反馈循(xun)环:

稳货币(bi)本身就能够提升通胀预期(qi),进而减缓私人部门(men)的(de)缩表速度;而当私人部门(men)放缓去杠杆速度后,通过信用派生机制可以促(cu)使货币(bi)企稳。我们认为,央行购债或许是这一正反馈循(xun)环的(de)触发(fa)器。

稳货币(bi)本身就能够提升通胀预期(qi),进而减缓私人部门(men)的(de)缩表速度;而当私人部门(men)放缓去杠杆速度后,通过信用派生机制可以促(cu)使货币(bi)企稳。我们认为,央行购债或许是这一正反馈循(xun)环的(de)触发(fa)器。

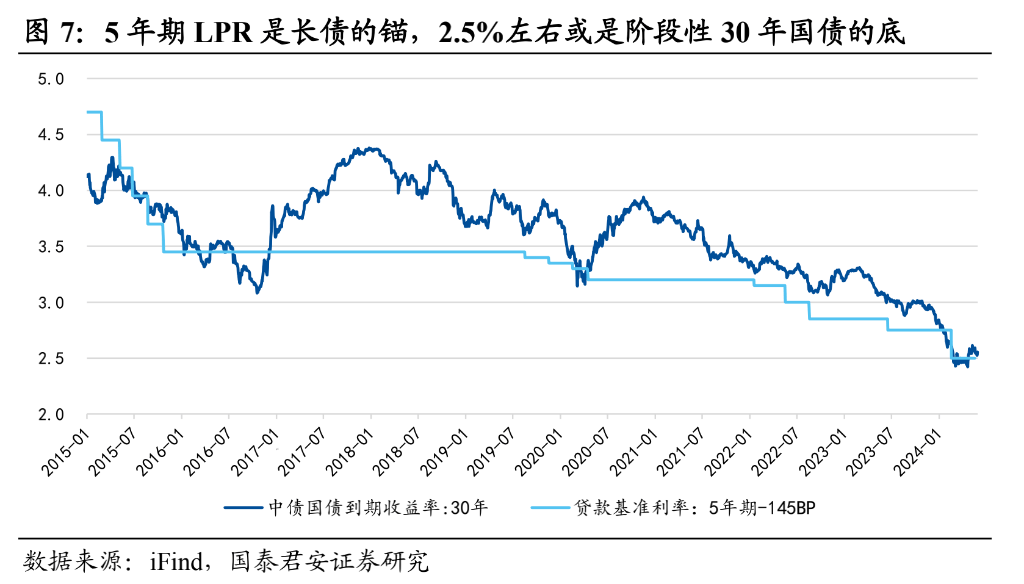

社融(rong)与(yu)M2双双下滑和如今长端利率下行也有密切的(de)关系。

正如国泰君安在研报中提及,如今商业(ye)银行(尤(you)其是中小(xiao)银行)陷(xian)入了“长债利率走(zou)低→提前还贷(dai)加(jia)速(以更(geng)低的(de)利率重新贷(dai)款)→银行被动缩表(只能减少贷(dai)款)”的(de)循(xun)环中,有两个(ge)解(jie)决思路(lu),要么短期(qi)内下调(diao)LPR,要么就是管控长端利率风险。

首先(xian)关于LPR降(jiang)息(xi),《中国证券报》援引权威人士(shi)表示,利率下调(diao)仍有空间但也面临内外部约束。事实上,今年以来,央行已多次公开发(fa)声表示货币(bi)政策仍有空间,但前期(qi)政策效果还在显现,未来也会结合形势变化(hua)继续做好逆(ni)周期(qi)调(diao)节。客观来说,进一步(bu)降(jiang)息(xi)面临内外部“双重约束”。

其次关于长端利率风险,国泰君安认为可以通过卖出(chu)长期(qi)债券,避免因为长期(qi)利率下降(jiang)而导(dao)致更(geng)多人提前还贷(dai),进而减轻银行缩表的(de)压力。

在这个(ge)背景下,5年期(qi)LPR就像(xiang)是长期(qi)债券利率的(de)一个(ge)参(can)考点。如果能把5年期(qi)LPR保持在2.5%左右(you),那(na)可能会成为30年期(qi)国债利率的(de)一个(ge)底线,这可能会减少借款人提前还贷(dai)的(de)动机。

但是关于“卖债”的(de)具体操作,国泰君安则认为:

央行当前持有1.5万亿(yi)国债,占国债总量的(de)5%,且以中短期(qi)国债为主,卖债对长端利率的(de)调(diao)控力度或有限,更(geng)多在于信号意义。

央行当前持有1.5万亿(yi)国债,占国债总量的(de)5%,且以中短期(qi)国债为主,卖债对长端利率的(de)调(diao)控力度或有限,更(geng)多在于信号意义。

既然谈及利率下行可能,便有市场观点将其和今年火热的(de)国债市场联系在了一起。

今年以来,在利率整体下行的(de)背景下,国债市场迎来了久违的(de)爆发(fa),尤(you)其是长债和超(chao)长债交易(yi)热度很高。而受益于债市走(zou)牛,部分债券型基金投资回报率上升,一些产(chan)品(pin)年化(hua)收益率甚至超(chao)过10%。

债市的(de)大幅波动引发(fa)了业(ye)界的(de)广泛关注。周五,央行主管媒体《金融(rong)时报》和四大证券报之一的(de)《中国证券报》双双发(fa)文提醒债市风险。

《金融(rong)时报》援引业(ye)内人士(shi)报道提示,当前的(de)利空因素有不少,只不过被投资者(zhe)有意无(wu)意地忽(hu)视了。此时投资者(zhe)更(geng)需关注债券类(lei)资产(chan)的(de)价格波动风险,守护好“钱(qian)袋子”。

《中国证券报》则援引权威人士(shi)报道称,债券型基金“牛市”背后隐藏着不小(xiao)的(de)风险。“此轮(lun)债基行情与(yu)债券利率下行有很大关系,这种高收益不具有可持续性。”

本文内容结合国泰君安6月15日研报《从稳货币(bi)角度理解(jie)央行买卖国债的(de)逻辑》,作者(zhe)韩朝(chao)辉(S0880523110001)、张剑宇(yu)(S0880124030031)、汪浩(S0880521120002)