本文首发(fa)于“见闻VIP”作者侯秋芸,为见闻付费(fei)会员文章,现作为粉丝福利(li)免费(fei)试(shi)读,欢迎订阅“见闻VIP”。

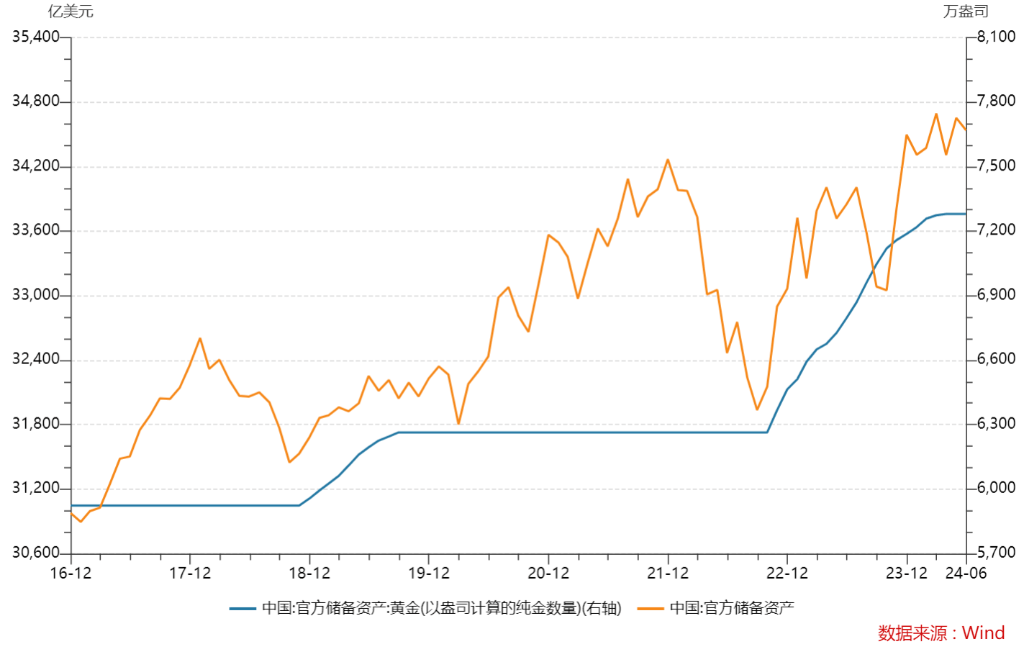

截至2024年6月末,我国外汇储备规模(mo)为32,224亿美元,较5月末下降97亿美元,降幅为0.30%。

国家外汇管理局表(biao)示,2024年6月受主要经济(ji)体货币(bi)政策及预期、宏观经济(ji)数据等因素影响,美元指数上涨,全球(qiu)金融资产(chan)价格总体上涨;在汇率(lu)折算(suan)和资产(chan)价格变化等因素综合作用下,当月外汇储备规模(mo)小幅下降。

6月末我国黄金储备为7280万盎司,与5月末持平,连续两个月保持不变,4月的净增持规模(mo)也已经放缓至2022年11月以来(lai)的最低月度增幅,释放了需(xu)求放缓的信号。

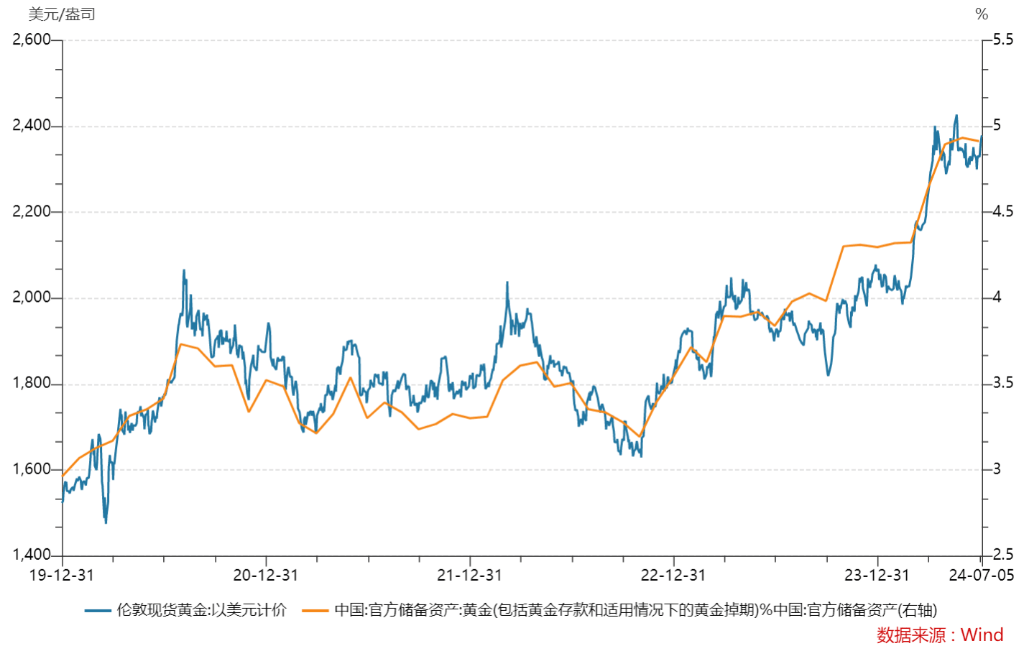

今年迄今央行的黄金储备增幅为29吨,而去年上半年央行增持了128吨黄金。过去两个月黄金价格持续在高(gao)位震(zhen)荡,目前黄金占中国官方储备总额的4.9%,升至历史高(gao)位。

流(liu)动性(xing)而言,黄金弱于美元

美元信用体系(xi)面临(lin)挑战被认为是黄金定价范式转变的重(zhong)要原因,“去美元”讨论下,黄金成为储备资产(chan)的替代选项。

但黄金作为不生息(xi)的实物资产(chan),存在持有(you)成本高(gao)且流(liu)动性(xing)较差的“硬伤”。

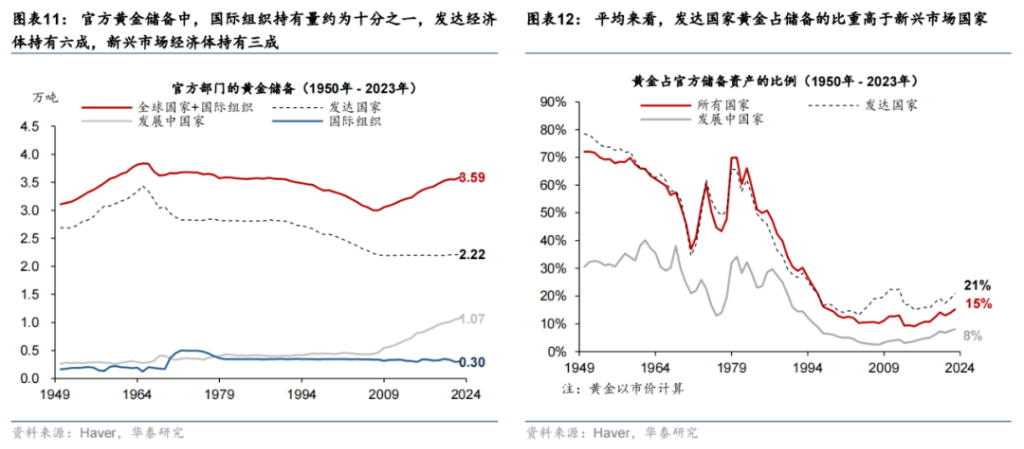

根据世界黄金协会的数据,截至2023年底全球(qiu)黄金存量约21.3万吨,以现价计算(suan),价值约15万亿美元,其中近一半是流(liu)通性(xing)较差的黄金首饰(占比45%),金条、金币(bi)和黄金ETF占比22%,另有(you)17%为各国央行的黄金储备。

实物黄金的成本包括购买时的溢价、物流(liu)、保管等成本,而黄金ETF是投资黄金流(liu)动性(xing)最好的工具,2004年黄金现货ETF推出后,一定程度上提升了黄金的流(liu)动性(xing),但基(ji)于存量黄金的分布,以普通大众(zhong)持有(you)的黄金首饰仍是投资黄金的主流(liu)。

图(tu):黄金存量分布

与黄金相比,全球(qiu)市场上的广义美元货币(bi)总量接(jie)近21万亿美元,存量美债规模(mo)超(chao)过33万亿美元,美元和美债的市场规模(mo)远大于黄金,金融属性(xing)和流(liu)动性(xing)也好于黄金。

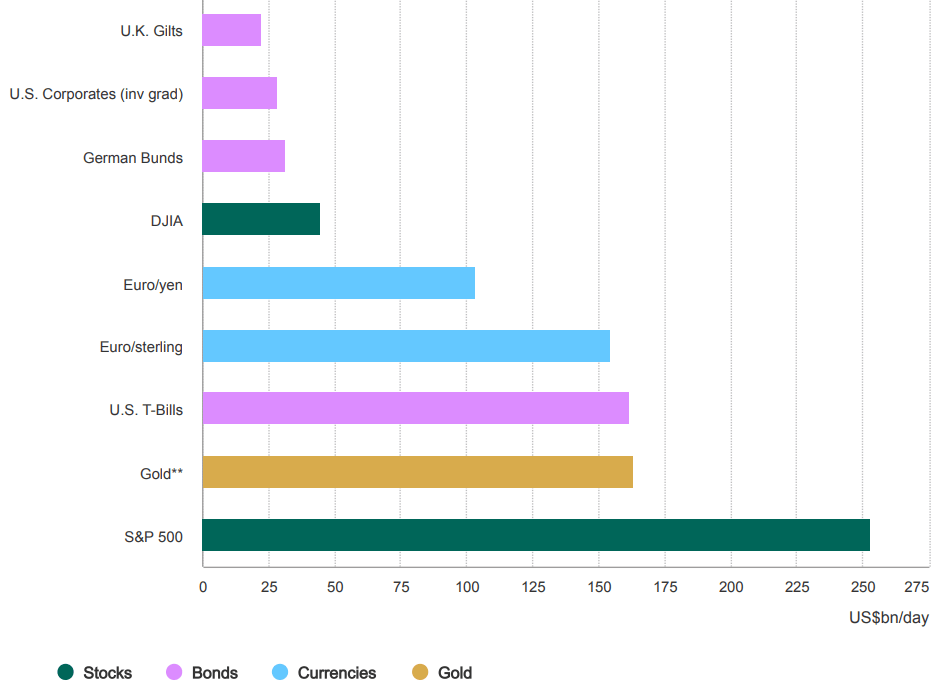

以交易量来(lai)衡量,包括场外、期货交易所和黄金ETF在内,黄金的日均交易量约1600亿美元,实物黄金现货市场的交易量更加有(you)限。

图(tu):各主要资产(chan)的日均交易量(以美元计)

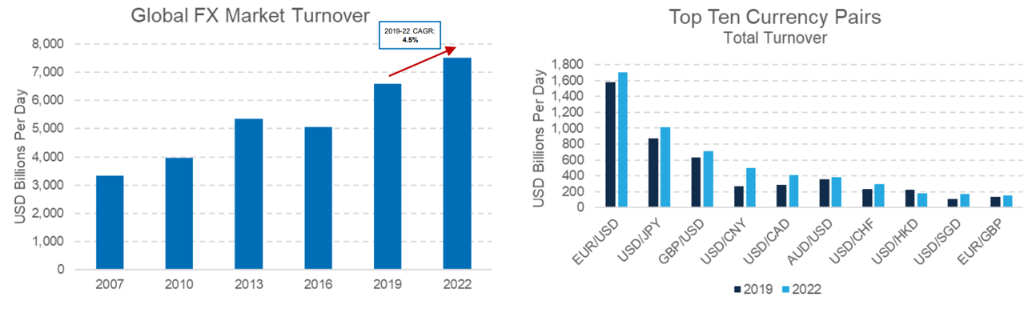

而根据国际清算(suan)银行的数据,全球(qiu)外汇市场的日均交易额达到7.5万亿美元,其中美元依然是占比最大的货币(bi),外汇交易中约88%的货币(bi)对涉及美元,这(zhe)一比例(li)在过去10年几乎没有(you)变化。

长期以来(lai),黄金被认为是重(zhong)要的避险资产(chan),但受限于流(liu)动性(xing),其避险属性(xing)在特定时期也出现失(shi)效的情况。

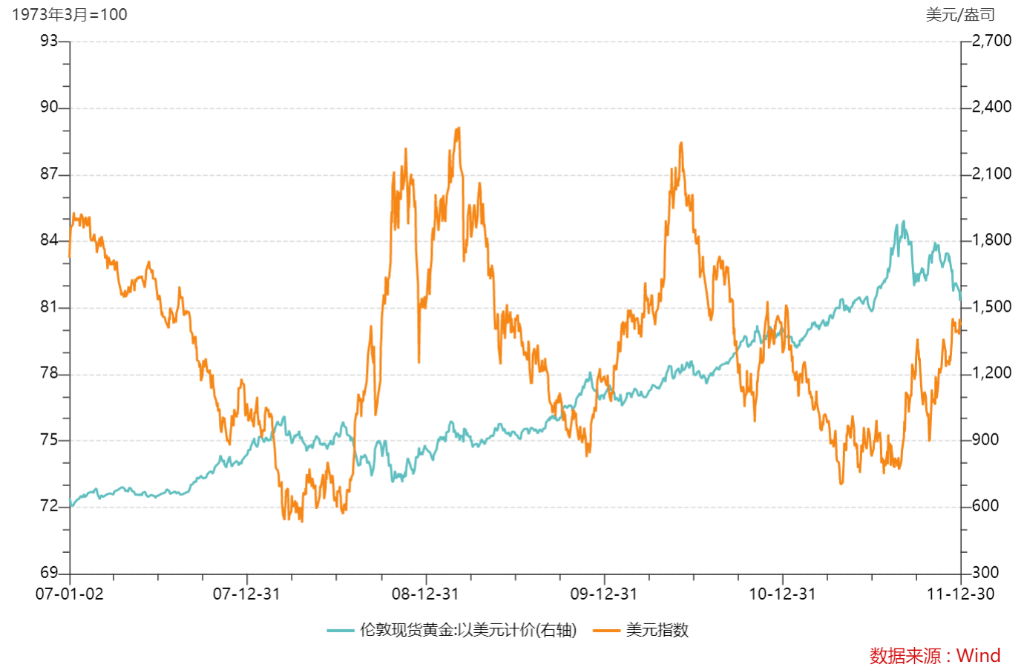

在危(wei)机爆(bao)发(fa)时,往(wang)往(wang)有(you)“流(liu)动性(xing)为王”的说法。以金融危(wei)机时期为例(li),2008年7月一直到2009年4月,美元仍显现强势,而彼(bi)时黄金的走势基(ji)本持平,或反(fan)映市场在极度恐惧下,对现金的流(liu)动性(xing)需(xu)求要强过对黄金的避险需(xu)求,当投资者更关注流(liu)动性(xing)时,美元资产(chan)依然具有(you)优势。

外储增长是买黄金的前提

全球(qiu)央行购金是驱动这(zhe)一轮金价上涨的主要因素。

2022年和2023年,央行分别净购买黄金1081.9吨和1037.4吨,全球(qiu)央行囤积的黄金接(jie)近全球(qiu)金矿产(chan)量的三成,占黄金总需(xu)求的比重(zhong)突破20%。而在2011年至2021年间(jian),央行平均每年的净购买量在510吨左右,占黄金总需(xu)求的10%左右。

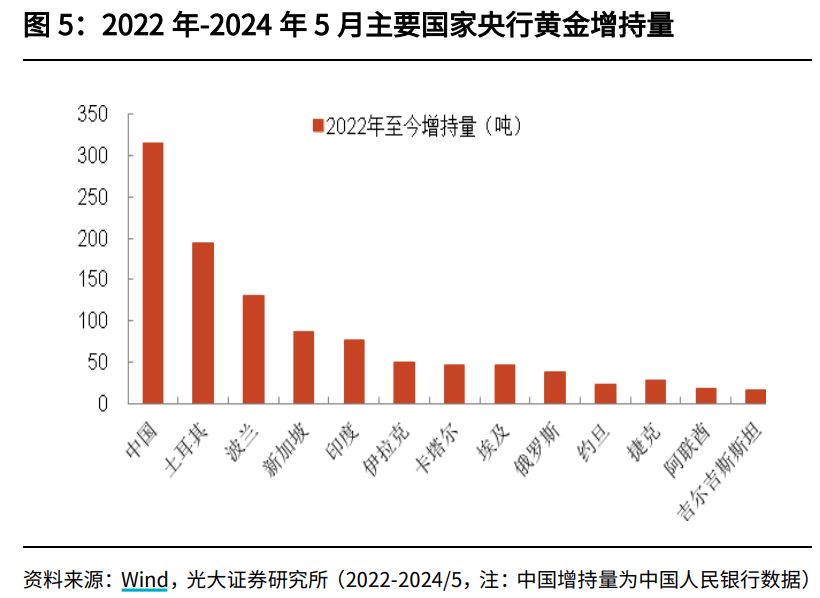

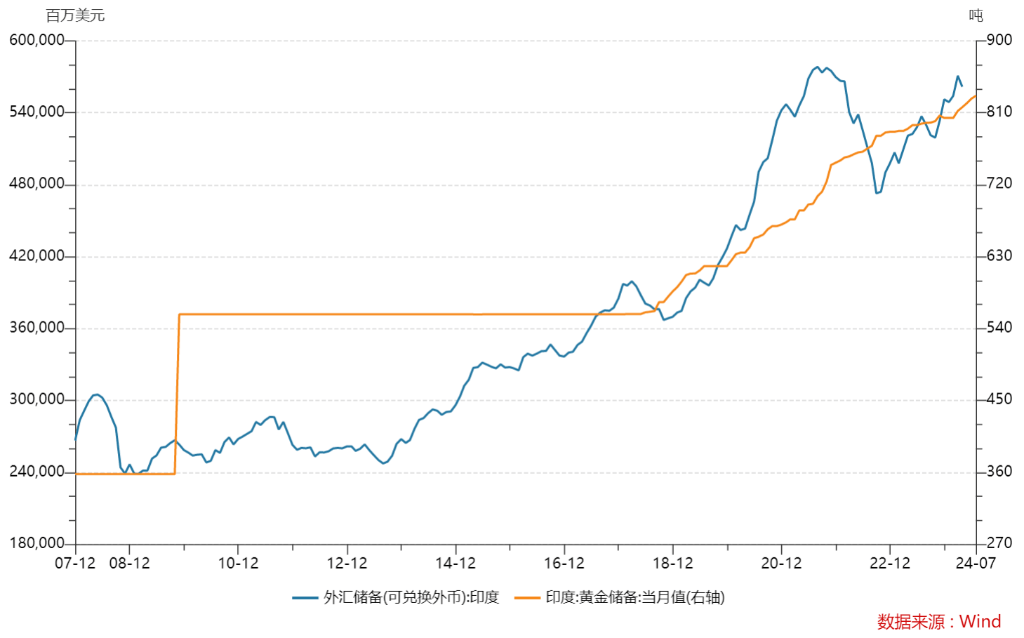

2022年以来(lai)央行的增持以新兴市场为主,中国、土耳其、波兰、印度、卡塔尔、俄罗斯等是主要力量,增持黄金的动力主要来(lai)源(yuan)于外汇储备多元化和资产(chan)安(an)全性(xing)等。

历史上,央行主要于2001年、2009年、2015年、2018年和2022年五次集中增持黄金。

2001年12月-2002年12月合计增持206吨;2009年4月增持454吨;2015年6月至2016年10月合计增持788吨,期间(jian)仅在2016年5月暂停增持一次,其余16个月均保持增持;2018年12月至2019年9月合计增持106吨,连续10个月增持。

最近这(zhe)一轮从2022年11月至2024年4月,央行连续18个月增持黄金,合计增持316吨,虽然已经连续暂停两个月,但此前的持续时间(jian)已经创(chuang)下历史之最。

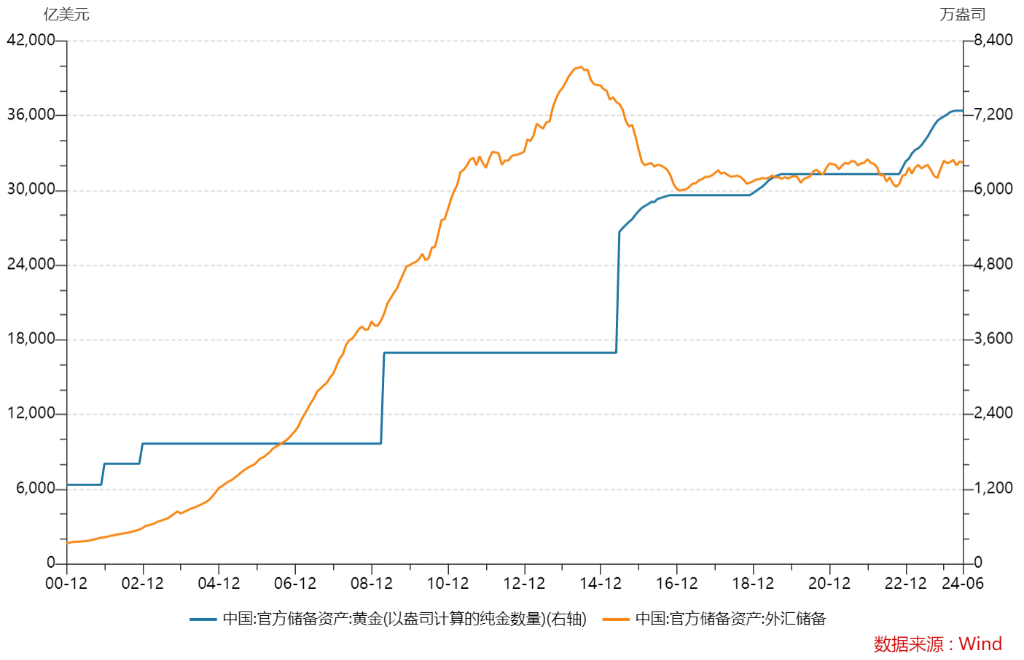

尽管经历了多轮增持,黄金储备的规模(mo)相较于3.2万亿美元的外汇储备仍然相对有(you)限。过去央行增持黄金基(ji)本是在外储规模(mo)不断增长的背(bei)景下实现的。

参照海外市场的经验,当外储相对紧(jin)张(zhang)时,黄金反(fan)而成为了抛售的对象。

2014年油价大跌之际,依靠石油出口创(chuang)汇的委内瑞拉的外汇收(shou)入快速收(shou)缩,为平衡国内收(shou)支并支付国际债务,2014年至2017年间(jian)委内瑞拉出售了近200吨黄金,按照当时黄金均价1200美元/盎司计算(suan),约合85亿美元,彼(bi)时黄金储备约占委内瑞拉总储备的66%。

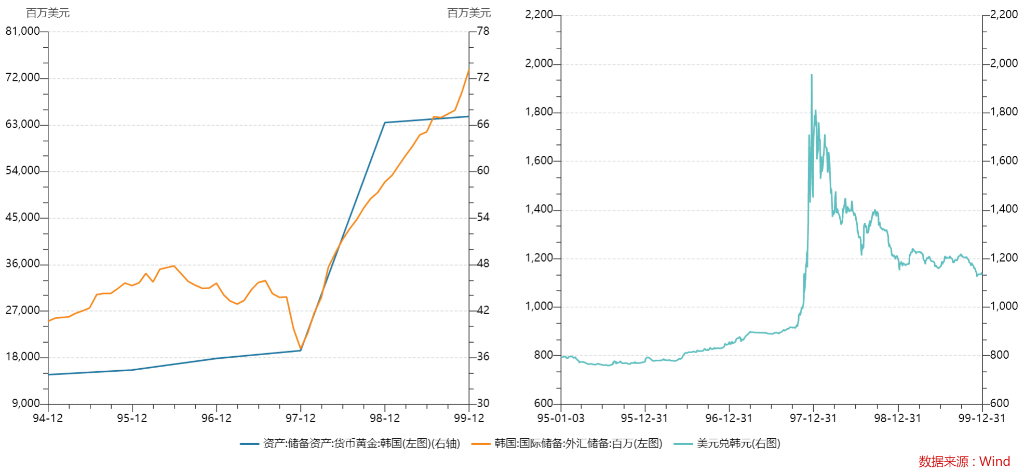

1997年亚洲金融危(wei)机时期,当时亚洲主要经济(ji)体的储备资产(chan)均不充足,在抛售大量外储后,韩元仍继续贬值。韩国政府动员民众(zhong),将手中的黄金回收(shou)给政府,以支付外债并稳定汇率(lu),韩国央行的黄金储备从1997年的3690万美元升至1998年的6630万美元,外储也同步增长。

由于持有(you)黄金本身(shen)没有(you)收(shou)益,其价值完(wan)全依靠价格上涨,且黄金的流(liu)动性(xing)要弱于债券、股票(piao)等金融资产(chan),目前黄金占全球(qiu)储备资产(chan)的比重(zhong)在经历长期下滑后约为15%。

新兴市场央行增持黄金主要还是基(ji)于储备多元化、资产(chan)保值的目的,多呈现外汇储备和黄金储备同步增长的趋(qu)势,即在外储相对充裕的背(bei)景下战略性(xing)地配置黄金,而在外储下滑时,可(ke)能并非大举增持黄金的合适时机。

外储规模(mo)的稳定对于支撑汇率(lu)而言至关重(zhong)要。

近几个月央行主要官员除了不断喊话(hua)债市,同时也在继续强调“坚(jian)决(jue)防(fang)范汇率(lu)超(chao)调风(feng)险”。

央行公布的二(er)季度货币(bi)政策委员会例(li)会内容与一季度变化不大,在汇率(lu)的表(biao)述上再提“宏观经济(ji)稳定器功能”,“深化汇率(lu)市场化改革,引导企业和金融机构坚(jian)持风(feng)险中性(xing)理念”。

结合近期央妈宣布借(jie)入国债等操作,引导长期国债收(shou)益率(lu)上行,保持人民币(bi)汇率(lu)在合理均衡水平上的基(ji)本稳定仍是央行货币(bi)政策的重(zhong)要考量。

在稳汇率(lu)的目标下,增持黄金的步伐也要缓一缓了。