2024年(nian)3月30日(ri),重庆宗申动力机械股份有限公司(以下简称“公司”、“宗申动力”)披露了其2023年(nian)年(nian)度报告。

2023年(nian),在世界经济(ji)复苏动能不(bu)足(zu)、全球高通胀,国内经济(ji)恢复面临困难等较为复杂(za)严(yan)峻的外部环(huan)境之(zhi)下,公司继续坚持“保增长、强转型、做(zuo)价值”的经营方(fang)针,一方(fang)面,巩固“摩托车发动机”和“通用机械”两大传统主业(ye)的行业(ye)龙头地位;另一方(fang)面,加大在“航空发动机”“新能源”和“高端(duan)零部件”三大新兴领域的持续投入,促进公司产业(ye)转型升级的稳步推进,打造公司业(ye)绩(ji)的第二(er)增长曲线。2023年(nian),公司整体经营状况相对平(ping)稳,实现营业(ye)总(zong)收入 81.51 亿元,较2022年(nian)基本持平(ping);实现归(gui)母净利润(run) 3.62 亿元,同比(bi)减少 7.26% 。公司拟向全体股东每10股派2.5元。

公司致力于成为全球领先的动力系统集成服务商,主要从事中小型动力机械产品及部分终端(duan)产品的研发、制造、销售等业(ye)务,在摩托车动力、通用动力机械、航空活塞动力等中小型动力领域处于行业(ye)领先地位。

01

发动机、通机产品向高端(duan)、高附(fu)加值领域升级延长第一增长曲线

公司全资子公司宗申发动机公司始终专注于摩托车动力系统的研发和制造,已(yi)成为国内规模较大、品种较全的摩托车动力生(sheng)产企业(ye),主要产品为两轮(lun)车、三轮(lun)车、越(yue)野(ye)车、踏板(ban)车等全系列摩托车发动机,排量涵盖35CC至1000CC,品种齐全,机型丰(feng)富,产品销售网络覆盖全国,并出口(kou)欧(ou)美、中东、东南亚和非洲(zhou)等多个国家和地区。2023年(nian),公司抓(zhua)住消费升级的机遇,加强技术(shu)创新和产品升级,推出多个高端(duan)、大排量动力产品,不(bu)断丰(feng)富产品品类,提升产品销量及产品附(fu)加值。同时,公司2023年(nian)持续加大在智能制造领域的投入,已(yi)改建完成2条智能化生(sheng)产线,通过智能化改造进一步提升了生(sheng)产效(xiao)率。2023年(nian),公司发动机产品销售252.04万台,同比(bi)增12.98%;销售收入33.56亿元,同比(bi)增18.97%。公司单台发动机平(ping)均售价1334.71元,较2022年(nian)提升了5.06%,不(bu)断创下历(li)史新高。

公司自2007 年(nian)收购宗申通机公司开始切入通机业(ye)务,此后于2018 年(nian)完成对大江动力的收购,实现了从通用动力到终端(duan)机械领域的布局。目前,公司产品全面覆盖通用动力、通机终端(duan)产品和小型农机三大类,包括通用汽油机、小型发电机组、高压清洗机、水泵、舷外机、农业(ye)灌溉设(she)备、割草机等,产品远销澳(ao)洲(zhou)、欧(ou)洲(zhou)、亚非、南美、北美等70多个国家和地区。2023年(nian),公司同时推出24V直流发电机、植保无人机充电发电机及个性(xing)化农机、静音变频发电机、电动园林工具、便携式(shi)储能和家用储能等一系列新产品,实现了产品的高附(fu)加值和差(cha)异化。2023年(nian),公司通机产品均价1097元,较2022年(nian)也有所提升。

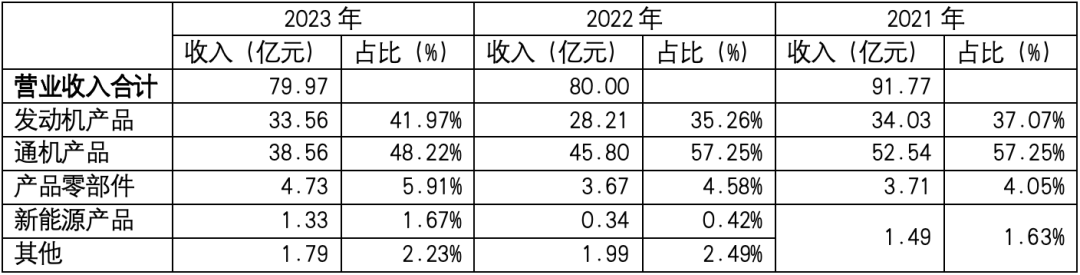

公司摩托车发动机及通机产品作为公司双主业(ye),近三年(nian)收入占比(bi)一直维持在90%以上。2023年(nian),公司发动机产品实现营业(ye)收入33.56亿元,通机产品实现营业(ye)收入38.56亿元,二(er)者合计收入72.12亿元,合计占比(bi)90.18%。而新能源、航空动力、高端(duan)零部件业(ye)务作为公司培育的新业(ye)务,目前收入规模占比(bi)相对偏低,处于逐(zhu)年(nian)提升过程中。

图表:宗申动力近3年(nian)业(ye)务结构

资料(liao)来源:公司年(nian)度报告

02

提升航空动力、新能源、高端(duan)零部件业(ye)务规模打造第二(er)增长曲线

公司2016年(nian)与中国航天空气动力技术(shu)研究院达成战略合作,成立宗申航发公司,开始切入航空发动机领域。目前,宗申航发公司已(yi)经形成以200HP以下航空活塞发动机为主的产品线,已(yi)构建了五(wu)大基础(chu)产品平(ping)台,推出20余款衍生(sheng)产品以及螺旋桨产品,涵盖无人机及轻型通航飞机市场。国内市场,公司积极开拓轻型航空动力(通航领域)、工业(ye)级及以上的无人机动力市场;海外市场,公司实现了在法国、德国、意大利等欧(ou)洲(zhou)发达国家的产品销售,国际市场开拓成果显著。

2023年(nian)5月,公司公告宗申航发公司以投前22亿元估(gu)值为基础(chu),引(yin)入不(bu)超过9家投资者,增资金(jin)额不(bu)超过2.38亿元。此后2023年(nian)6月,公司公告筹划分拆宗申航发上市,2023年(nian)6月底,重庆证监局受(shou)理已(yi)受(shou)理宗申航发公司上市辅导备案。宗申航发公司独立上市,有助于上市公司及子公司各(ge)自聚焦主业(ye),促进双方(fang)长远发展。

新能源业(ye)务方(fang)面,公司目前覆盖了电动力系统业(ye)务(动力电池、电机、电控)、储能业(ye)务(便携式(shi)储能、家庭储能、工商业(ye)储能)、氢能源业(ye)务(30kW及以下氢燃(ran)料(liao)电池系统)三大业(ye)务领域。2023年(nian),公司新能源业(ye)务实现主营业(ye)务收入1.33亿元,新兴业(ye)务收入规模得到进一步夯实。

电动力系统业(ye)务方(fang)面,公司2023年(nian)完成了800W-23KW发卡电机、24-48管自研控制器的开发及搭载应用,进一步推进机电一体化协同发展策略。储能业(ye)务方(fang)面,公司2023年(nian)完成对东莞锂智慧60%股权(quan)的收购,聚焦家庭储能和工商业(ye)储能,其产品广(guang)泛应用于太阳能储能系统、UPS、通讯(xun)基站储能、低速电动车、游艇、钓船(chuan)、户外野(ye)营供电、家用房(fang)车/汽车的辅助供电等。氢能源方(fang)面,公司持续加大在氢燃(ran)料(liao)电池电堆核心部件、电堆集成、燃(ran)料(liao)电池系统集成应用等技术(shu)研发投入,目前已(yi)掌握中、小功率燃(ran)料(liao)电池系统集成能力,并在叉车、两轮(lun)车等场景实现样车示范应用。

高端(duan)零部件业(ye)务,公司目前已(yi)经具备年(nian)产2万吨铝合金(jin)铸件、2000万件铝合金(jin)零部件的生(sheng)产能力,产品涵盖汽车四驱(qu)系统、变速箱、新能源电驱(qu)动系统、发动机系统、摩托车动力系统、通用动力等领域,产品种类多达数百种。2023年(nian),公司全面推动数字化转型升级,积极拓宽新能源三电产品布局,目前已(yi)与中国一汽、纳铁福(SDS)、诺玛科(NEMAK)、苏州(zhou)汇川等国内外知名企业(ye)开展项目合作。

公司承接的梅赛德斯-奔驰M254直列四缸涡轮(lun)增压发动机缸体加工项目于2019年(nian)4月启动,目前已(yi)完成一期/二(er)期/三期生(sheng)产线建设(she),均已(yi)正式(shi)启动量产。同时公司已(yi)取得结构件业(ye)务突破,已(yi)完成阿维塔E12减震塔项目的研发、试制及生(sheng)产。另外,公司与伊(yi)之(zhi)密股份有限公司开展战略合作,助力公司高端(duan)零部件数字化铸造新工厂建设(she),助力摩配(pei)领域及新能源汽车行业(ye)发展。2023年(nian),公司高端(duan)零部件业(ye)务收入实现了高速增长,达到4.73亿元,较2022年(nian)提升了28.99%。

03

各(ge)项业(ye)务毛(mao)利率水平(ping)提升研发投入持续加大

2023年(nian),公司收入较2022年(nian)基本持平(ping),但公司各(ge)项业(ye)务盈利能力有所提升。2023年(nian),公司综合毛(mao)利率水平(ping)14.55%,较2022年(nian)提升1.78pct。分业(ye)务看,公司传统主业(ye)与新兴业(ye)务的毛(mao)利率水平(ping)均有提升,尤(you)其是高端(duan)零部件业(ye)务,2023年(nian)毛(mao)利率水平(ping)达到22.30%,较2022年(nian)提升了7.29pct。

图表:宗申动力业(ye)务毛(mao)利率情况

资料(liao)来源:公司年(nian)度报告

期间费用方(fang)面,公司2023年(nian)管理费用、销售费用基本保持平(ping)稳,但财(cai)务费用涨幅较大,由2022年(nian)的-3481.08万元增长至5465.29万元,主要原(yuan)因是美元对人民币汇率在2023年(nian)的波动幅度相较于上年(nian)度减小导致汇兑收益同比(bi)大幅减少。财(cai)务费用上涨,也是引(yin)起公司2023年(nian)净利润(run)下滑(hua)的主要因素之(zhi)一。

研发方(fang)面,2023年(nian)公司持续加大研发投入,研发费用达到3.12亿元,研发费用率3.82%,研发人员数量852名,占总(zong)人数比(bi)重12.11%,均创下历(li)史新高,持续加大研发投入为公司传统业(ye)务的附(fu)加值提升和新业(ye)务加快转型升级提供强劲动力。目前,公司拥有在大排量发动机、电动动力、氢燃(ran)料(liao)电池、储能系统以及航空动力等产品的核心技术(shu),截止2023年(nian)底,公司累计拥有有效(xiao)专利近1500项,公司及宗申通机公司、大江动力公司、宗申航发公司先后获得国家级专精特(te)新“小巨(ju)人”企业(ye)认定,技术(shu)优势明(ming)显。

04

低空经济(ji)打开公司未来成长空间

展望(wang)未来,公司将继续按(an)照中长期战略发展规划,夯实公司摩托车发动机和通用机械两大传统制造业(ye)务的优势地位,积极推进航空动力、高端(duan)零部件和新能源三大业(ye)务的产业(ye)升级。

中长期看,公司传统主业(ye)摩托车发动机及通机业(ye)务仍(reng)然具备发展潜力。国内市场,多元化、个性(xing)化正在成为摩托车主流发展趋(qu)势,大排量高端(duan)车型将成为重要的涨点;海外市场,东南亚、非洲(zhou)、南美等新兴市场国家或区域,摩托车产品需求量总(zong)体还处于上升阶段。同样,公司通机业(ye)务在全球市场仍(reng)将呈稳定增长的趋(qu)势,欧(ou)美需求稳定,非洲(zhou)、中亚和国内市场潜力巨(ju)大。在市场格局变化和行业(ye)洗牌过程中,公司作为行业(ye)龙头将“强者愈强”。

新业(ye)务方(fang)面,低空经济(ji)作为国家重点培育的新兴产业(ye),具备极大的市场空间,公司将明(ming)显受(shou)益。2023 年(nian)底召开的中央经济(ji)工作会议中提出,要“打造生(sheng)物制造、商业(ye)航天、低空经济(ji)等若干战略性(xing)新兴产业(ye) ”, 工业(ye)和信(xin)息化部等四部门最新发文提出,到2030年(nian),通用航空装备全面融入人民生(sheng)产生(sheng)活各(ge)领域,成为低空经济(ji)增长的强大推动力,形成万亿级市场规模。公司控股子公司宗申航发公司目前已(yi)完成多款航空动力产品的研发定型和量产,在多款军民用无人机和通航飞机进行了试飞测试,国内外市场布局也已(yi)基本形成。随着国内低空经济(ji)不(bu)断发展以及通航领域的坚持开放,宗申航发公司有望(wang)持续快速发展。