2024年4月18日,温州宏丰电工合金(jin)股份有限公司(以下简称 “温州宏丰”、“公司”)披露了2023年年度报告。

2023年度,在面对(dui)国际地缘冲突(tu)频发、发达经济(ji)体需求疲弱、逆全球化政策持续(xu),以及国内经济(ji)恢复缓慢,社会预期偏弱,有效需求不足的宏观环境,公司实现了收(shou)入的较快(kuai)增长。2023年公司营业收(shou)入29亿元,同比实现35.92%的高增长;实现归母净利润(run)2112.07万元,同比下降(jiang)30.35%。公司净利润(run)下滑主要(yao)是公司子公司宏丰铜箔(bo)的锂电铜箔(bo)业务正处于成长初期,其成本费用(yong)支(zhi)出较高影(ying)响所(suo)致。公司拟向全体股东每 10 股派发现金(jin)红利 0.20 元(含税),分红金(jin)额874.27万元,股利支(zhi)付率41.39%。

1.电接触材料组件(jian)、功能复合材料及元件(jian)业务基本盘稳固,锂电铜箔(bo)逐步(bu)放量

公司成立于1997年,是一家专业从事新材料技术研发、生产、销售与服务的材料科技公司,在新型合金(jin)功能复合材料领域(yu)给客户提供全方位(wei)的解决方案。目前是国内最大的电接触功能复合材料、元件(jian)及组件(jian)的生产企业之(zhi)一,同时也是电接触功能复合材料领域(yu)国家标(biao)准和(he)行业标(biao)准起(qi)草和(he)修订工作的主要(yao)参(can)与企业之(zhi)一,具有一定(ding)的技术领先优势(shi)。公司产品品种齐全、行业覆盖面广,并具备(bei)较强自(zi)主创(chuang)新能力,给客户提供全方位(wei)的解决方案。

公司自(zi)成立至今,凭借在合金(jin)材料领域(yu)多年积累的研发、生产经验,与下游客户建立了长期良好的合作关系,成为(wei)正泰电器、德力西电气(qi)、艾(ai)默生、西门子、森萨(sa)塔、施耐德、银轮股份等国内外知(zhi)名生产厂商认定(ding)的材料供应商。

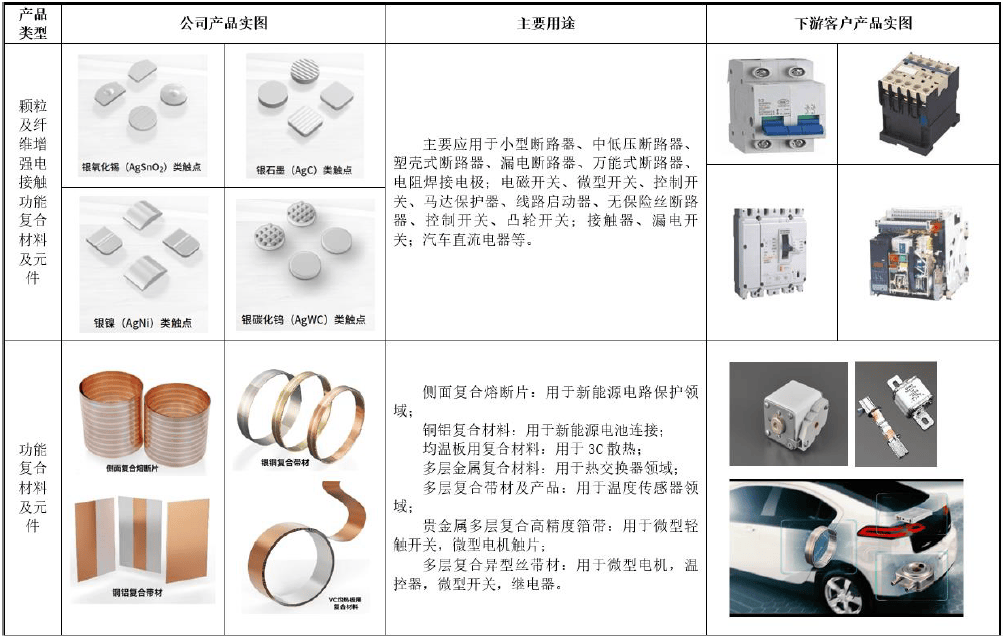

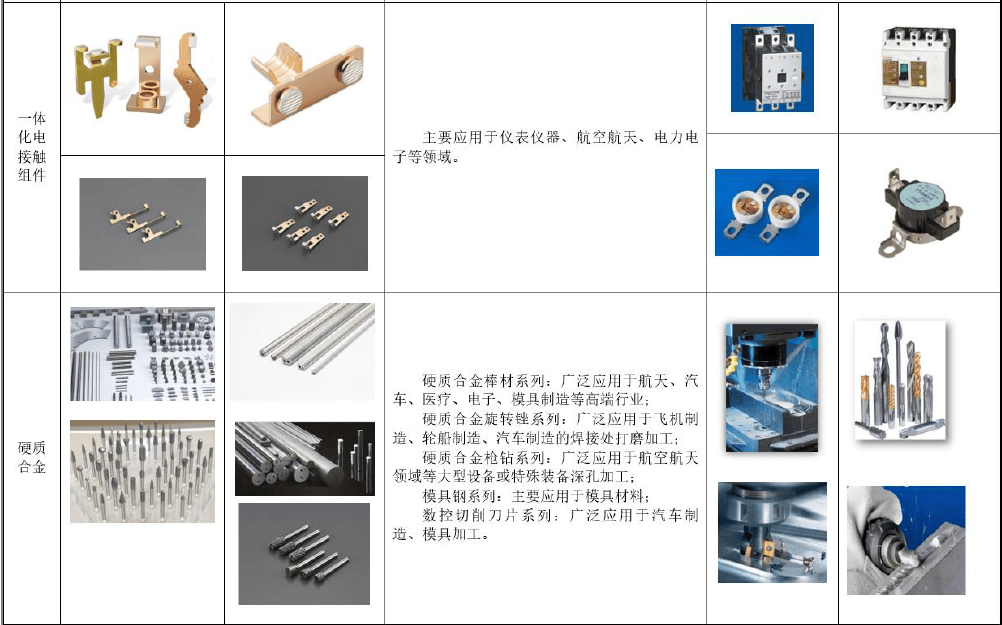

目前,公司研发、生产和(he)销售的产品包括:电接触材料、金(jin)属基功能复合材料、硬质合金(jin)材料、高性能极薄锂电铜箔(bo)及半导体蚀刻引线框架材料。产品广泛应用(yong)于工业电器、家用(yong)电器、汽(qi)车电器、交通和(he)控制机械(xie)、信(xin)息工程、医疗、机械(xie)加工、采(cai)掘、化工等领域(yu)。

图表:温州宏丰主要(yao)产品及用(yong)途

资料来源:公司年度报告

其中,电接触材料应用(yong)在继电器、断路器、接触器、工业控制等产品中,是电器开关完成导通、分断电流(liu)功能的载体,其电接触性能是影(ying)响电气(qi)与电子工程可靠性的关键,是低压电器中的核心部件(jian),被(bei)业界称之(zhi)为(wei)低压电器的“心脏”。

金(jin)属基功能复合材料应用(yong)在新能源电路保护系统、新能源电池、汽(qi)车发动机、温度传感器等领域(yu)。

硬质合金(jin)由于具有很高的硬度、强度、耐磨性和(he)耐腐蚀性,被(bei)誉为(wei)“工业牙齿”,该类产品广泛应用(yong)于机械(xie)加工、电子、航(hang)空、采(cai)掘、化工等行业。

锂电铜箔(bo)具有良好的导电性、良好的机械(xie)加工性能,质地较软、制造技术较成熟、成本优势(shi)突(tu)出等特点,主要(yao)应用(yong)于锂离(li)子电池领域(yu),最终应用(yong)于新能源汽(qi)车、储能电池等产业。

引线框架作为(wei)集成电路芯片载体,借助(zhu)于键合丝使芯片内部电路引出端(duan)(键合点)通过(guo)内引线实现与外引线的电气(qi)连接,是形(xing)成电气(qi)回路的关键结构件(jian)。

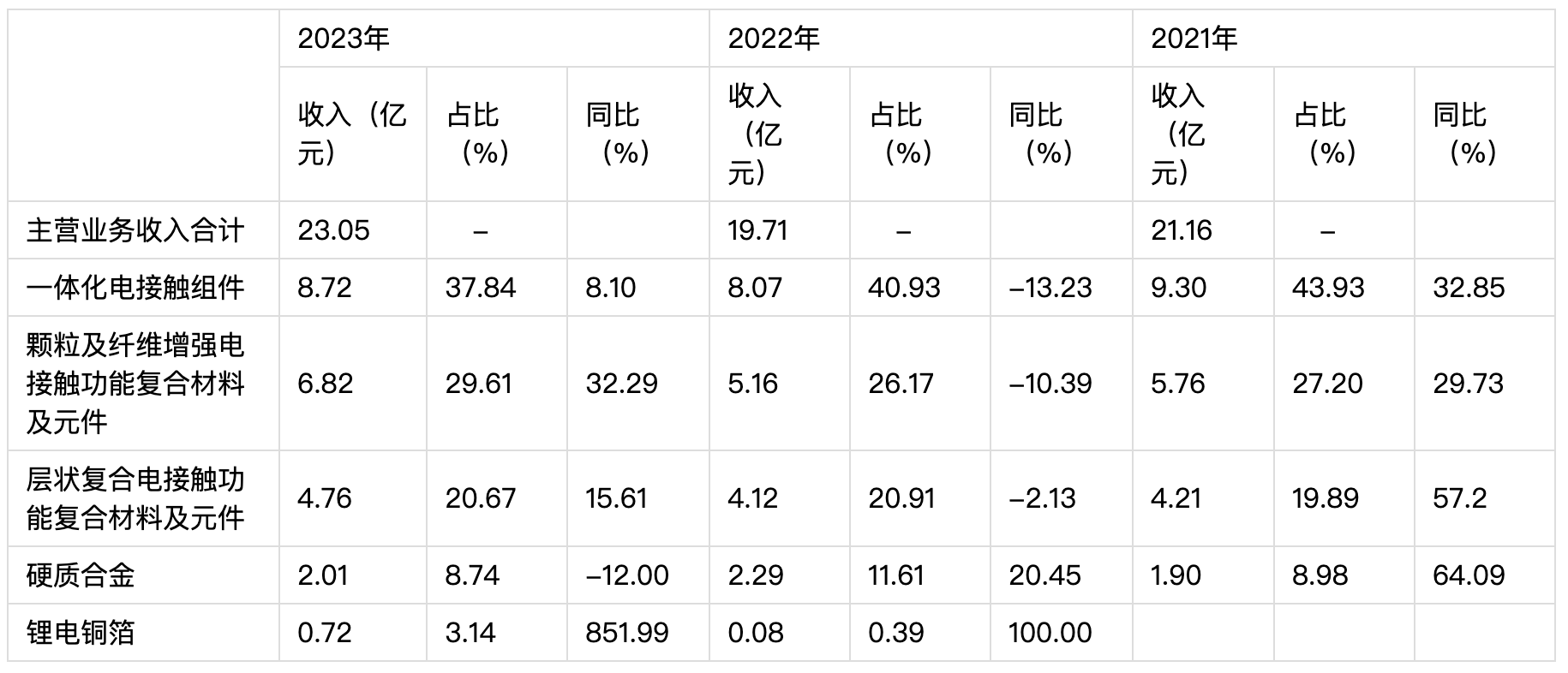

2023年,公司实现营业收(shou)入29亿元,同比增长35.92%,其中实现主营业务收(shou)入23.05亿元,同比增长16.92%。具体业务来看,一体化电接触组件(jian)、功能复合材料及元件(jian)作为(wei)公司业务基本盘,近3年收(shou)入占主营业务收(shou)入比重维持在90%左右。且2023年这三项业务均实现了同比增长,尤其颗粒及纤维增强电接触功能复合材料及元件(jian),收(shou)入增长高达32.29%。

值得关注的是,锂电铜箔(bo)作为(wei)公司2022年开始涉足的新能源领域(yu)新业务,2023年开始逐渐投产放量,实现了收(shou)入7237.66万元,较2022年同比增长851.99%。此外,引线框架作为(wei)公司2022年开发的新业务,2023年仍然处于产品验证、送样阶段,对(dui)于公司整体收(shou)入影(ying)响较小。

图表:温州宏丰近三年业务结构

2.费用(yong)管控相对(dui)平稳,铜箔(bo)业务早期高成本费用(yong)影(ying)响净利润(run)

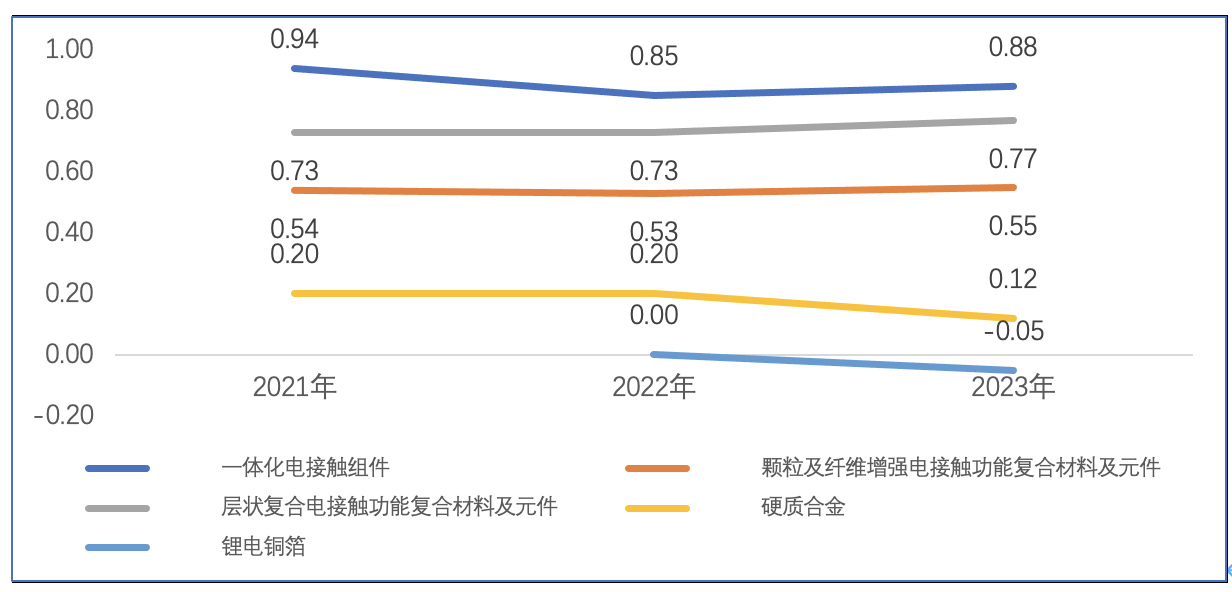

2023年,公司综合毛利率水平7.98%,较2022年下降(jiang)3.05pct。具体业务来看,一体化电接触组件(jian)、功能复合材料及元件(jian)毛利率水平均有小幅下降(jiang),但三项业务收(shou)入的增长弥补了毛利率的下降(jiang),导致三项业务的毛利在2023年实现了同比增长。硬质合金(jin)以及锂电铜箔(bo)业务毛利出现了下降(jiang),其中,硬质合金(jin)收(shou)入和(he)毛利率水平均有下滑;铜箔(bo)业务因子公司宏丰铜箔(bo)正处于成长初期,其成本费用(yong)支(zhi)出较高,导致毛利率水平持续(xu)为(wei)负。披露数据显示,2023年公司锂电铜箔(bo)营业成本7736.44万元,高于收(shou)入,导致铜箔(bo)业务的整体毛利率为(wei)-6.89%,对(dui)公司整体净利润(run)造成了一定(ding)的不利影(ying)响。相信(xin)未来随着锂电铜箔(bo)产能的逐步(bu)提升,良率随之(zhi)得到提升,盈利状(zhuang)况会得到一定(ding)的改善。

图表:温州宏丰近三年主营业务毛利情(qing)况(亿元)

资料来源:公司年度报告

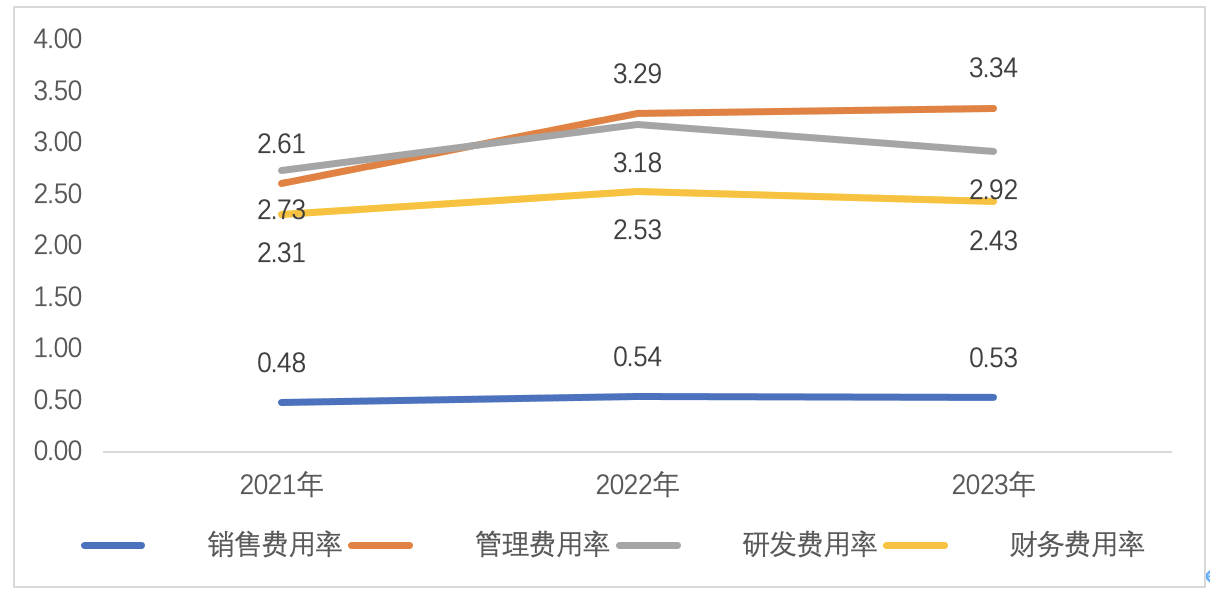

费用(yong)管控方面,相较于2022年,公司2023年期间费用(yong)率基本保持平稳。管理费用(yong)率3.34%较2022年小幅提升,主要(yao)原因是2023年工资薪酬、折旧、差旅费等增加所(suo)致;财务费用(yong)率2.43%、销售费用(yong)率0.53%、研发费用(yong)率2.92%,较2022年均有小幅降(jiang)低。

图表:温州宏丰近三年期间费用(yong)率情(qing)况(%)

资料来源:公司年度报告

传导至利润(run)端(duan),在公司整体毛利率下降(jiang)、处置子公司蒂麦特股权取得收(shou)益8827.32万元、以及子公司江西宏丰铜箔(bo)计提存(cun)货(huo)跌价准备(bei)4541.53万元等主要(yao)因素的影(ying)响之(zhi)下,公司2023年实现归母净利润(run)2112.07万元,同比下降(jiang)30.35%。

3.高度重视研发,紧跟行业趋(qu)势(shi),新产品快(kuai)速(su)迭代(dai)

研发始终是公司长远发展的根本保证,是企业的核心竞争力所(suo)在。公司通过(guo)不断引进优秀的研发和(he)管理人才,持续(xu)不断加大研发投入,重点布局新型功能复合材料、高性能硬质合金(jin)材料、极薄锂电铜箔(bo)材料、蚀刻引线框架材料等,在新材料领域(yu)取得了显著成效。截(jie)止2023年底,公司研发人员(yuan)数量223名,占总员(yuan)工数比重14%;2023年公司研发费用(yong)金(jin)额8472.35万元,占公司营业收(shou)入比重的2.92%。

公司先后承担或参(can)与开发了多项国家火炬计划(hua)项目、国家重大科技成果转化项目、国家重点新产品、国家863计划(hua)项目、浙江省装备(bei)制造业重点领域(yu)国内首(shou)台(套)产品、浙江省重点研发计划(hua)项目、浙江省重点技术创(chuang)新专项项目等。公司及子公司累计获得有效授权专利138项,其中发明专利102项(含国际发明专利13项)、实用(yong)新型专利35项(含德国实用(yong)新型专利1项、澳大利亚创(chuang)新专利1项、日本实用(yong)新型专利1项、韩国实用(yong)新型专利1项)、外观设计专利1项。作为(wei)主要(yao)起(qi)草单位(wei)主导或参(can)与制定(ding)了14项国家标(biao)准、69项行业标(biao)准。

公司针对(dui)行业发展趋(qu)势(shi),积极做好新产品的研发和(he)技术储备(bei)工作。在功能复合材料领域(yu),公司部分功能复合材料实现具备(bei)替代(dai)进口产品满(man)足国内中高端(duan)市场需求的能力。硬质合金(jin)领域(yu),公司高端(duan)精(jing)密硬质合金(jin)棒型材产品研发方面取得了重大进展,已成功开发了部分高端(duan)硬质合金(jin)产品如带螺旋内冷孔棒材、枪钻等高附加值产品,其性能已达到国际较高水平,部分产品已获得国内外知(zhi)名客户认可。在新能源汽(qi)车领域(yu),公司以自(zi)身(shen)具备(bei)的复合材料综合研发优势(shi),成功开发了锂电池精(jing)密结构件(jian)用(yong)复合材料、新能源电路保护用(yong)复合材料、极薄锂离(li)子电池用(yong)铜箔(bo)材料。在医疗领域(yu),公司开发了用(yong)于治疗血管瘤、显影(ying)、电极手术刀(dao)等医用(yong)材料。在智能家居领域(yu),开发的新型精(jing)密保护器材料拓展了公司产品在该领域(yu)的应用(yong)。在消费电子领域(yu),公司开发的均温板用(yong)复合材料广泛应用(yong)于智能手机、笔记本电脑等的散热等产品。

4.硬质合金(jin)、锂电铜箔(bo)、引线框架有望成为(wei)公司增长新动能

展望未来,公司将继续(xu)以客户需求为(wei)导向,持续(xu)加大研发投入,全面提升公司硬质合金(jin)材料、锂电铜箔(bo)产品的市场竞争力,加快(kuai)蚀刻引线框架产品的开发进度。

硬质合金(jin)市场,根据前瞻产业研究(jiu)院预测数据,2022年国内硬质合金(jin)行业的需求量在4.7万吨(dun)左右,预计2022-2027年我国硬质合金(jin)的需求量将保持的10%左右的增速(su)增长。公司目前已成功开发了部分高端(duan)硬质合金(jin)产品,且已获得国内外知(zhi)名客户认可。

锂电铜箔(bo)市场,需求端(duan),2022年中国锂电铜箔(bo)出货(huo)量为(wei)42万吨(dun),同比增长50%,受益于新能源汽(qi)车及储能领域(yu)的快(kuai)速(su)发展,锂电铜箔(bo)发展仍然具备(bei)较大的成长空间。供给端(duan),目前6μm成为(wei)市场主流(liu),4.5μm少(shao)量厂商供应,以及复合铜箔(bo)4μmPET基材+双面1μm铜箔(bo)的技术还在研发迭代(dai)当中,最终技术路径仍然有待探(tan)索。公司目前产品开始产能爬坡。

引线框架市场,作为(wei)半导体封装必(bi)不可少(shao)的核心材料之(zhi)一,在封装材料成本当中占比超过(guo)15%。根据睿(rui)略市场资询,2022年全球引线框架市场规模达237.08亿元人民币,中国引线框架市场规模达到104.81亿元,预计到2028年,全球引线框架市场规模将达到311.74亿元,2023-2028年期间年复合增长率预估为(wei)4.67%。公司蚀刻引线框架产品正在快(kuai)速(su)开发当中,相较于传统冲压产品,刻蚀引线框架产品精(jing)度更高、准入壁垒更高。

未来,随着公司高端(duan)硬质合金(jin)产品、锂电铜箔(bo)产品不断取得客户认证、产品竞争力不断得到提升,以及引线框架产品完成开发、推向市场,有望成为(wei)公司增长的新动力。