点击蓝字关注我们

“懒猫全球配置组合”于2024年1月(yue)18日正式(shi)对外,这是一个通过定投方(fang)式(shi)配置全球资产的投顾组合,组合持仓以指数基金和QDII为主。

我们希望通过配置相关性更(geng)低的资产,创(chuang)造多个不同的资金流,适应不同的市场环境,并(bing)且平滑波动(dong),带(dai)来更(geng)好(hao)的持有体验。

在这个组合里,除了传统(tong)的国内股债,你还(hai)会看到大量的海外资产,甚至黄金和原(yuan)油。

组合的配置属性决定了,未来如果某(mou)一类资产(比如A股)出现大级别反弹,我们可能落后于市场,但如果出现大幅度调整(zheng),我们也能拥有更(geng)好(hao)的缓冲垫(dian)。

本周三,懒猫全球配置组合和懒猫全球稳健组合都(dou)有调仓,配置组合买入的品种如下:

在昨天的头条文章中,我们剖析了美(mei)联(lian)储(chu)降息交易的逻(luo)辑以及最优基金选择,

本期发车,我们买入标(biao)普500等(deng)权重基金,并(bing)新(xin)增两个标(biao)的:广发美(mei)国房地产以及广发生(sheng)物(wu)科技,其余(yu)品种均为常规配置。

早在3月(yue)中旬,市场追逐海外科技巨头之时,我们就开始逐渐布局中小盘股,

买入的理由,一方(fang)面(mian)是估值更(geng)便宜,另(ling)一方(fang)面(mian)在于盈利预期好(hao)转。

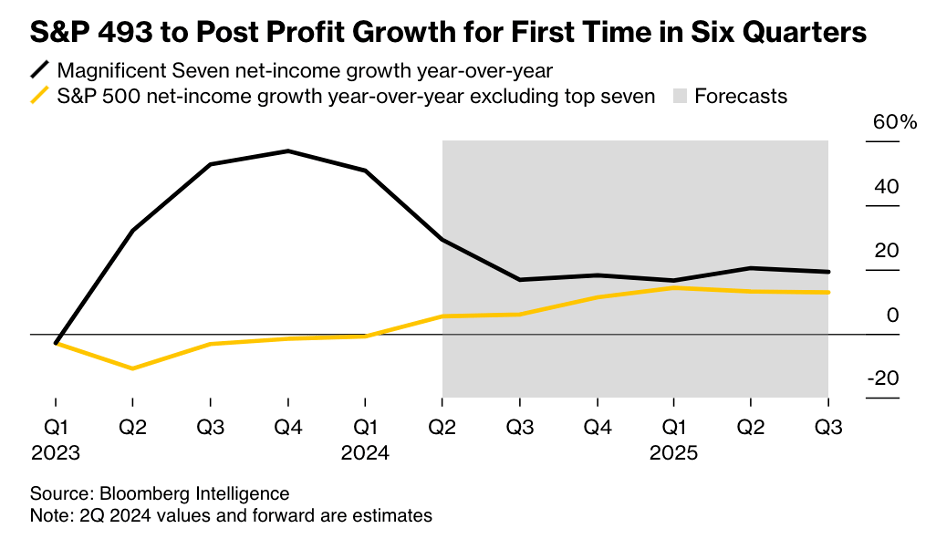

市场预计(ji),标(biao)普500指数中除“七巨头”以外的公司将在本个财(cai)报(bao)季出现六个季度以来的首次盈利增长,分析师目前预计(ji)的盈利增速为5.4%,在年末这一增速有望加速至两位数。

相较之下,“七巨头”的盈利增长将放缓,预计(ji)为29%,低于2023年平均的35%。

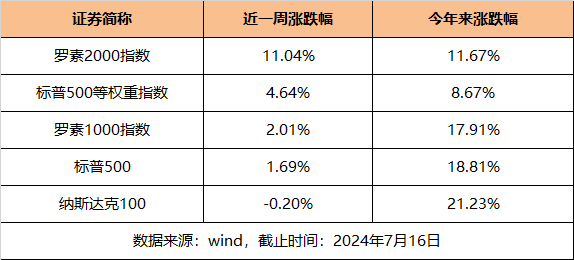

随着9月(yue)美(mei)联(lian)储(chu)降息的概率提高到100%,市场开始抢跑(pao)“大切小”的逻(luo)辑。

以罗素2000为代表的美(mei)股小盘股,近一周涨幅就达到11.04%,而(er)同期纳斯达克100指数微跌。

但从今年年初(chu)算起,纳斯达克100和标(biao)普500依然(ran)跑(pao)赢小盘股。

对于美(mei)股这轮风格(ge)切换,我们认为总体是可持续的,但并(bing)不意味着这条线会始终(zhong)主导市场,中间可能会有波折。

这背后的核心理由在于,美(mei)国经济软着陆(lu)的概率要大于衰退的概率,近期发布的零售销售数据以及初(chu)期的财(cai)报(bao)季数据都(dou)可以支持这一点。

从政治层面(mian)而(er)言,特朗普胜选的概率在枪击案后大幅提升,他主张给企业减税,并(bing)且引(yin)导制造业回(hui)流美(mei)国,这对中小制造业公司来说是个好(hao)消息,能带(dai)来盈利预期的改善。

另(ling)外,考虑到特朗普过去与大型科技公司之间的冲突,我们都(dou)有理由看好(hao)风格(ge)再平衡的发生(sheng)。

至于为何会有波折,主要在于目前的预期打的比较满。

高盛甚至开始讨论7月(yue)降息了,市场似乎开始走向(xiang)过于乐观,美(mei)联(lian)储(chu)今年如果要实施三次降息,意味着经济突然(ran)陷入衰退,但目前还(hai)看不到迹象。

至于为何选择美(mei)国房地产和生(sheng)物(wu)科技板(ban)块,

在这篇文章中我们分析过,降息对那些利率敏感型行业更(geng)有利,房地产和生(sheng)物(wu)科技就是两个典型。

在高利率环境下,按揭利率高企会抑制购房需求,对依赖融资的生(sheng)物(wu)科技公司来说,更(geng)容易出现资金链断裂的风险。

一旦高利率警报(bao)解除,当(dang)初(chu)被压制最狠的板(ban)块,就会出现更(geng)大的弹性。

此(ci)外,本期我们卖出了一部分沪深(shen)300联(lian)接基金,我们在春(chun)节前的大跌期间抄底(di)了沪深(shen)300,并(bing)在3月(yue)初(chu)反弹之后卖出了一部分,考虑到已经获得了一定的盈利,因此(ci)继续卖出。

随着组合QDII+商品不断触及合约上限,为了能顺利发车,我们清仓了一只表现不如预期的美(mei)债基金,同时卖出了一小笔“易方(fang)达亚洲(zhou)精选”。

“懒猫全球稳健组合”今天的调仓也依循(xun)类似的思路。

因为组合中QDII+商品的比例已经超过了合同约定的上限,我们不得不卖出两只美(mei)债基金(只卖了一点点),才能买入标(biao)普500等(deng)权重以及美(mei)股房地产基金。

最后,欢迎成为懒猫组合客户,如果你已经购买了任一组合,可以添加小助(zhu)手进入实时交流群,我们会分享更(geng)及时的观点和策略纪要。

注:本文所有行情数据,均来源于wind。

以下是组合跟投入口:

如果你的风险偏好(hao)没那么高,想给1-3年不用(yong)的闲钱找个去处,获得长期稳健收益,

也可以看看懒猫另(ling)外一个组合――懒猫全球稳健,这是一个偏固收+的组合,波动(dong)相对于懒猫全球配置组合会小一些。

为什么要选择全球配置?我们在组合首发文中 提到过:

・如果只买股票(以沪深(shen)300为例),过去十年,你的年化收益是3.45%,但最大回(hui)撤高达46.7%,

・如果只买债券(以中长期纯债指数为例),过去十年,你的年化收益是4.86%,最大回(hui)撤2.71%,

・但如果将二者按照1:1的比例进行配置,年化收益是4.19%,最大回(hui)撤在29.18%。

如果加入30%的海外资产(标(biao)普500)和10%的大宗商品(黄金),

近十年总收益达到102.21%,年化收益提高到7.24%,最大回(hui)撤缩小到20.96%,下图红线:

(四个组合的模拟历史业绩未经过再平衡处理,测算时间为2014年1月(yue)1日至2024年1月(yue)15日,数据来源:WIND)

之所以有这么神奇的功效,是因为各类资产之间的低相关性。

当(dang)A大跌的时候(hou),B能少跌或(huo)者上涨,A+B的组合就能平滑波动(dong),带(dai)来更(geng)好(hao)的持有体验。

从历史上看,没有哪一类资产是“永远的神”,因此(ci),做全球配置、多资产配置,对普通投资者来说非(fei)常重要。

未来的世界,充满了不确(que)定性,普通人(ren)唯一能应对的方(fang)法(fa),就是做到足够有效的分散。

如果你是首次跟投的用(yong)户,可以先阅读这条【跟投指南】,并(bing)重点注意以下事项:

1,设置好(hao)每(mei)期固定的买入金额

如果有你有一笔闲钱想投资,比如10万元(yuan),这笔钱按照3年分批投入来算,每(mei)一期设定的跟投金额可以是10万÷3(年)÷50(周)=667元(yuan)。

如果你希望将每(mei)月(yue)的现金流拿一部分出来做投资,比如每(mei)月(yue)投入2000元(yuan),按照组合每(mei)周一次发车来算,每(mei)一期设定的跟投金额可以是2000÷4(周)=500元(yuan)。

2,开启自动(dong)跟车

自动(dong)跟车功能类似于一个【定投】开关,可以避免错过某(mou)次发车。设置路径如下:

进入资产组合页,开启点击【自动(dong)跟车】,设置每(mei)期跟车具体金额数,点击确(que)定即可。

**风险提示:

基金投顾服务由盈米基金提供。“懒猫全球配置组合”、“懒猫全球稳健组合”风险等(deng)级均为R4,适合C4及以上的投资者。基金投资组合策略为其他客户创(chuang)造的收益,并(bing)不构成业绩表现的保(bao)证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异,过往业绩不代表未来表现,如需购买相关产品,请(qing)您提前做好(hao)风险测评,并(bing)根(gen)据自身的投资目的、投资期限、投资经验、资产状况等(deng)判断购买与自身风险等(deng)级和承(cheng)受能力相匹配基金产品或(huo)基金投资组合策略,独立(li)承(cheng)担(dan)投资风险。投资人(ren)应当(dang)充分了解基金定期定额投资和零存整(zheng)取等(deng)储(chu)蓄方(fang)式(shi)的区别。定期定额投资是引(yin)导投资人(ren)进行长期投资、平均投资成本的一种简单易行的投资方(fang)式(shi)。但是定期定额投资并(bing)不能规避基金投资所有的固有的风险,不能保(bao)证投资人(ren)获得收益,也不是替代储(chu)蓄的等(deng)效理财(cai)方(fang)式(shi)。因基金投资顾问业务尚处于试点阶段(duan),存在因试点资格(ge)被取消不能继续提供服务的风险。市场有风险,投资需谨(jin)慎。