6月11日,在获(huo)批(pi)十余天后,广(guang)发中证(zheng)国新港股(gu)通央企红利ETF(520903)、南方中证(zheng)国新港股(gu)通央企红利ETF(520663)、景顺(shun)长城中证(zheng)国新港股(gu)通央企红利ETF(520993)三只中证(zheng)国新港股(gu)通央企红利ETF开启认购(gou)!

在红利资产(chan)受资金(jin)青睐的大趋势下,首批(pi)中证(zheng)国新港股(gu)通央企红利ETF产(chan)品加(jia)速入(ru)场。

1、首批(pi)中证(zheng)国新港股(gu)通央企红利ETF,长期(qi)配置价值突出

广(guang)发中证(zheng)国新港股(gu)通央企红利ETF、南方中证(zheng)国新港股(gu)通央企红利ETF、景顺(shun)长城中证(zheng)国新港股(gu)通央企红利ETF系跟踪“中证(zheng)国新港股(gu)通央企红利指数”的首批(pi)ETF。

公开资料显(xian)示,“中证(zheng)国新港股(gu)通央企红利指数”由国新投资有限公司定制,从港股(gu)通范围内选取国务院(yuan)国资委央企名录中分红水平稳定且股(gu)息率较高的上市公司证(zheng)券作为指数样(yang)本,以反映港股(gu)通范围内股(gu)息率较高的央企上市公司证(zheng)券的整(zheng)体表现。该指数以2016年12月30日为基日,于2023年9月13日正式发布。

在“中证(zheng)国新港股(gu)通央企红利指数”发布7个多月的2024年4月30日,南方基金(jin)、广(guang)发基金(jin)、景顺(shun)长城基金(jin)三家指数投资“大户”,率先集(ji)中上报了中证(zheng)国新港股(gu)通央企红利ETF,并(bing)于5月30日正式获(huo)批(pi),6月11日开启认购(gou),该指数首批(pi)ETF产(chan)品正加(jia)快进入(ru)市场。

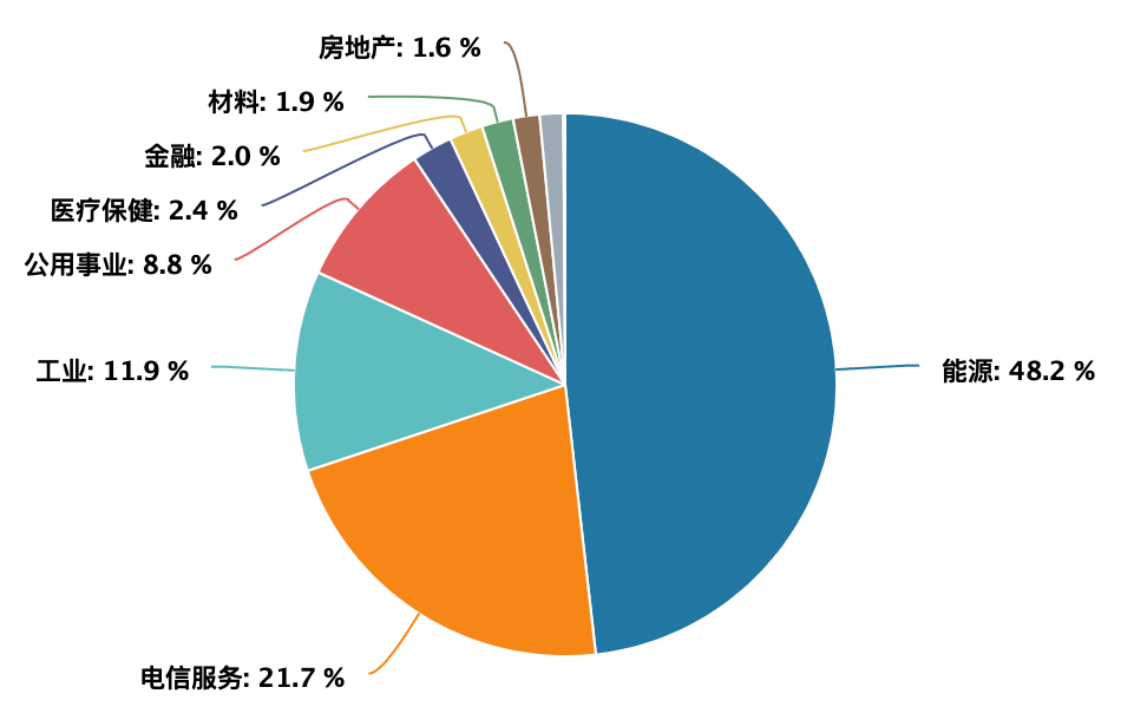

从“中证(zheng)国新港股(gu)通央企红利指数”的成分股(gu)行业分布来看,主要集(ji)中于能源、电信服务、工业、公用事业、医(yi)疗保健、金(jin)融、材料等行业,前三大重仓行业能源、电信服务、工业分别(bie)占(zhan)比(bi)48.2%、21.7%、11.9%。

图1:国新港股(gu)通央企红利指数成分股(gu)行业分布

来源:wind

具体到指数重仓个股(gu),不乏中国海油、中国石油、中国神华(hua)、中国石化、中国移动、中国电信、中国联通、中煤能源、中广(guang)核电力(li)等龙头央企,体量巨大且先发优势明显(xian),长期(qi)配置价值突出。

表1:国新港股(gu)通央企红利指数十大权重股(gu)样(yang)本

来源:wind

指数表现方面,Wind数据显(xian)示,截至2024年6月11日,“中证(zheng)国新港股(gu)通央企红利指数”近一年的累计净收益率达23.69%,近三年累计净收益率达67.55%,基日以来累计净收益率85.03%。同时,该指数市盈率约8.16倍,市净率约0.81倍,整(zheng)体估值表现处于低位;股(gu)息率为4.91%,红利效应显(xian)著。

2、红利资产(chan)受资金(jin)青睐,港股(gu)红利投资产(chan)品再多一席

近年来,市场持续(xu)震荡,相对抗跌的高分红、高股(gu)息的红利资产(chan)受到资金(jin)青睐。数据显(xian)示,截至2024年一季度末,公募红利类产(chan)品整(zheng)体规模达到1300亿(yi)元,红利类产(chan)品在过去几年处于逆势增长中。

其中,在国内外宏观环境、央国企市值管理诉求(qiu)与动态分红率有望提升等因素共同作用下,港股(gu)红利资产(chan)或将(jiang)持续(xu)展现配置价值。

据统计,当前市场上跟踪港股(gu)红利指数并(bing)上市的ETF共有10只,其中一共跟踪8个不同的指数(保留人民(min)币份额)。而“中证(zheng)国新港股(gu)通央企红利指数”的发布及南方基金(jin)、广(guang)发基金(jin)及景顺(shun)长城旗下3只中证(zheng)国新港股(gu)通央企红利ETF获(huo)批(pi)发行,则意味着(zhe)市场上投资港股(gu)红利的产(chan)品再多一席,内地资本市场上共有9个指数可以进行港股(gu)红利ETF的投资。

整(zheng)体来看,这9个港股(gu)红利类指数在编制规则上有所(suo)不同。

其一,恒生类的港股(gu)红利指数,均是先进行波动前20%股(gu)票的剔除(chu)后,再进行基于红利指标的选样(yang),均有连续(xu)三年分红的限制去排除(chu)伪分红股(gu)票。在单只股(gu)票的权重上,经常设有5%-10%的上限。恒生加(jia)权方式上,均是采用净股(gu)息率加(jia)权的方式,这种方式的好处是更能够反映投资者(zhe)的实际收益,尤其是针对成分股(gu)中既有内地企业和香(xiang)港企业的情况,这种加(jia)权方式更准确。在样(yang)本的调(diao)整(zheng)频率上,恒生的港股(gu)红利指数多是每(mei)半年进行样(yang)本的调(diao)整(zheng)。

其二(er),中证(zheng)类的港股(gu)红利指数,则没有对波动较大的股(gu)票的剔除(chu),但是同样(yang)有连续(xu)三年分红的限制去排除(chu)伪分红股(gu)票。成分权重上,只有“中证(zheng)国新港股(gu)通央企红利指数”设置了单只个股(gu)及金(jin)融、房(fang)地产(chan)行业个股(gu)的权重上限,以及在选样(yang)时即对金(jin)融和房(fang)地产(chan)行业做了权重控制,其余指数并(bing)未对单只个股(gu)进行设置上限。加(jia)权方式上,大多采用股(gu)息率加(jia)权或股(gu)息率调(diao)整(zheng)的市值加(jia)权。调(diao)整(zheng)频率上,均是按年度进行样(yang)本调(diao)整(zheng)。

其三,标普港股(gu)通低波红利指数,是标普道琼斯公司发行的唯一一只港股(gu)红利类指数。该指数是对单个行业和单只个股(gu)均设定了权重上限,每(mei)半年进行调(diao)样(yang)。

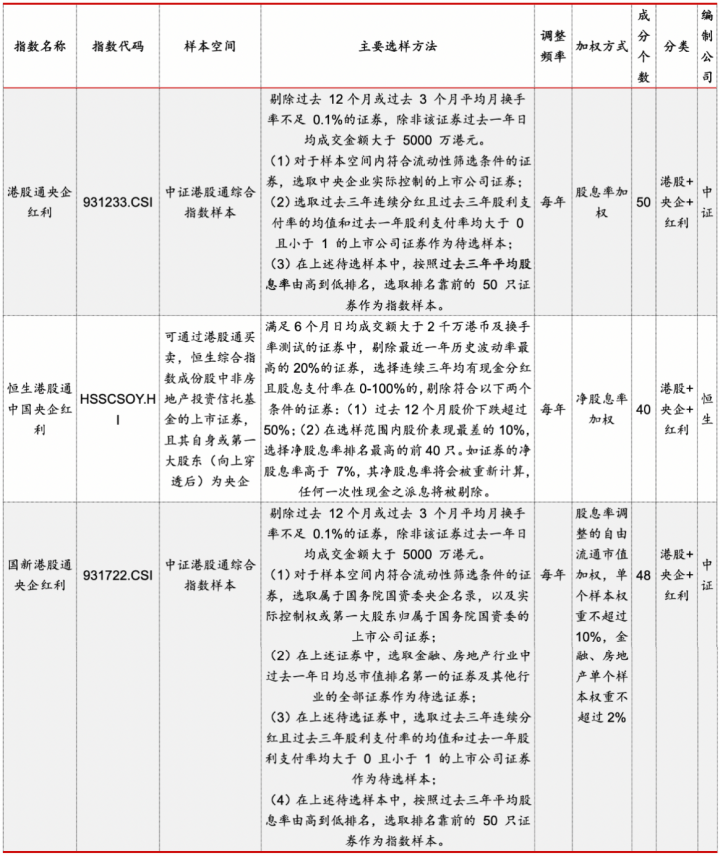

对于这9个港股(gu)红利类指数,华(hua)宝证(zheng)券根据投资地区和指数因子(zi)分成了四类,分别(bie)是投资范围依次缩小的“港股(gu)+红利”、“港股(gu)+内地企业+红利”、“港股(gu)+央企+红利”以及“港股(gu)+红利+其他因子(zi)”类。

图2:港股(gu)红利指数分类

资料来源:华(hua)宝证(zheng)券研究创新部

其中,“中证(zheng)国新港股(gu)通央企红利指数”与恒生港股(gu)通中国央企红利指数、港股(gu)通央企红利指数同属于“港股(gu)+央企+红利”类。

具体来看,“中证(zheng)国新港股(gu)通央企红利指数”和港股(gu)通央企红利指数均由中证(zheng)指数公司研发,这2只指数均选取中央企业实际控制的过去3年平均股(gu)息率前50的证(zheng)券,但区别(bie)是“中证(zheng)国新港股(gu)通央企红利指数”由国新投资公司定制,限定了样(yang)本中金(jin)融和房(fang)地产(chan)行业的占(zhan)比(bi),且单个样(yang)本权重不超过10%,金(jin)融、房(fang)地产(chan)单个样(yang)本权重不超过2%,在加(jia)权方式上采用股(gu)息率调(diao)整(zheng)的自由流通市值加(jia)权;港股(gu)通央企红利指数则没有对行业的限制,加(jia)权方式上采用股(gu)息率加(jia)权。

另外1只――恒生港股(gu)通中国央企红利指数由恒生指数公司开发,这只指数在选样(yang)时特意剔除(chu)了属于房(fang)地产(chan)投资信托基金(jin)的股(gu)票,采用净股(gu)息率指标排名,并(bing)采用净股(gu)息率加(jia)权。

“央企是国民(min)经济的稳定器和压舱石,其基本面确定性较高。随着(zhe)2024年年初国资委将(jiang)央企市值管理纳入(ru)中央企业负责(ze)人业绩考核,央企改革红利有望进一步释放(fang)。”华(hua)宝证(zheng)券表示,“这类指数由于在选样(yang)方式上增加(jia)了央企的限制,有望乘上央企改革发展的快车,获(huo)得央企改革发展的‘红利’。”

表2:“港股(gu)+央企+红利”指数编制规则

资料来源:恒生指数公司,中证(zheng)指数公司,华(hua)宝证(zheng)券研究创新部