�������������(de)ͭ�ƺ�û��ô���ȡ��ˡ�

����������ʾ������ͭ����5�´��µ�(de)��ʷ(shi)�ߵ�11100��Ԫ/����(lei)���µ���(yu)9%����������1����Ԫ�ؿ�(kou)����9957��Ԫ/�֡�

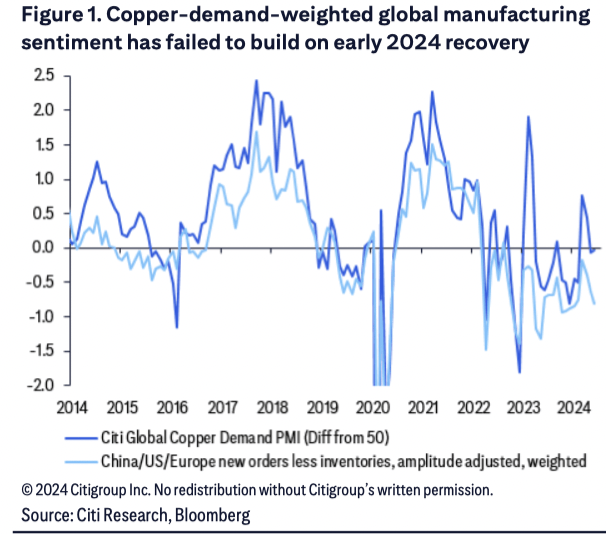

�����ּ��Ŵ�ǰ��(fen)��ָ��������(qiu)������Ͷ���̹�ͬ�ƶ�(dong)��ͭ���߸ߡ���(jie)������(de)ͭ�ۻ���ô�ߣ�

�����(fen)��ʦShreyas Madabushi��Tom Mulqueen����7��4�շ���(bu)��(de)�����б�ʾ����Ȼͭ����(qiu)��5������(suo)ƣ������������ʮ��(fen)ǿ����

����Ԥ�ƣ�������ͭ�۽�������9500��Ԫ/��-10500��Ԫ/������(jian)����������(ru)����������(ru)�����ļ��Ƚ�(jiang)Ϣ��ͭ����������12000��Ԫ/�֣�����2025�����������

ͭ�����ļ��Ȼ�ӭ������

������Ϊ��������ҵ������������������(xiao)��ƣ����(de)�����£���������۸��ڽ��ڱ��ֵ��ԣ�ͭ��Ҳ���ֻص���

����(yi)��ȥ̼�������(de)�ָ����������ϰ�(ban)��ͭ��(xiao)��������������(lu)ԼΪ4%����6��ͭ��(xiao)��������������(lu)��(jiang)��3.3%��ͬ��ȫ������ҵ����ƣ��������������ͭ��(xiao)�ѿ�(ke)�����ϸ�������(suo)����(ruo)��

������(lu)����(xiao)��������ƣ���Լ�(ji)��ѡ(xuan)���(de)��(zheng)��(zhi)��ȷ���Զ�����ҵ��������������Ӱ�졣

����(yi)��ȥ̼�������(de)�ָ����������ϰ�(ban)��ͭ��(xiao)��������������(lu)ԼΪ4%����6��ͭ��(xiao)��������������(lu)��(jiang)��3.3%��ͬ��ȫ������ҵ����ƣ��������������ͭ��(xiao)�ѿ�(ke)�����ϸ�������(suo)����(ruo)��

������(lu)����(xiao)��������ƣ���Լ�(ji)��ѡ(xuan)���(de)��(zheng)��(zhi)��ȷ���Զ�����ҵ��������������Ӱ�졣

���⣬һ�������˽�Ҳ��(jia)����ͭ���µ���

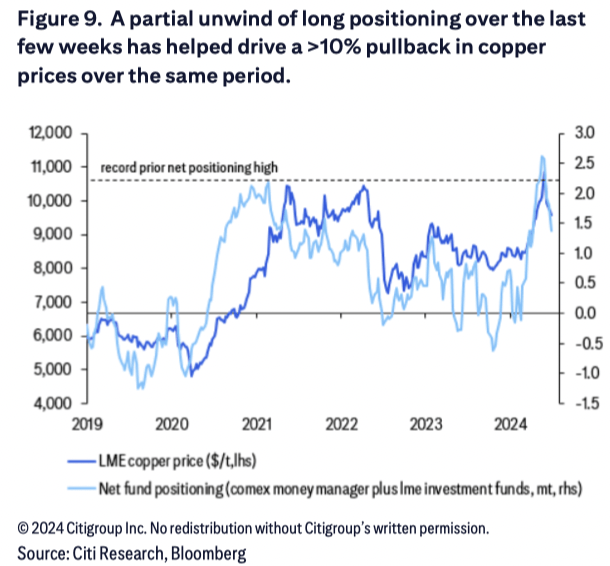

������ʾ����ȥ���ܶ�ͷͷ���(de)����(fen)ƽ�ְ�(bang)���ƶ�(dong)��ͬ��ͭ�ۻ���10%���ϡ�

������ʾ����ȥ���ܶ�ͷͷ���(de)����(fen)ƽ�ְ�(bang)���ƶ�(dong)��ͬ��ͭ�ۻ���10%���ϡ�

����Ԥ�ƣ��ڽ�(jiang)Ϣ���ڿ�ʼ֮ǰ��ȫ������ҵ������������ش�ת�ۣ���ǰ���е�(de)����(ji)ѧ(xue)��Ԥ������������9���״ν�(jiang)Ϣ��

��(ju)����ԣ���������֮ǰ�����������۸㷺��������һ����(jiang)Ϣ���ڿ�ʼ֧�ŶԸ��㷺��(de)ȫ���������������ҵ���յ�(de)���ģ��۸�תΪ��(kan)�ǡ�

�ڴ�֮ǰ��������Ϊͭ�۽���9500-10500��Ԫ��(jian)�ǻ���δ�����������й��г���(de)��(zheng)��(ce)������������ͭ���ϴ�10000��Ԫ��

��������(jiang)ϢΪ�ؼ�֧��

����Ԥ�ƣ�ͭ����δ��6-9������������(da)��12000��Ԫ/�֡�

������Ϊ�����������°�(ban)���(de)������(zheng)��(ce)·��(jing)��֧�Ŷ�����������(qiu)�������յ�(de)Ԥ�ڣ�����ͭ���ٴη������ߵ㡣

����ҵ�������»ָ��ֹۡ��ֻ��г�����(qiu)��������Щ���ؽ��ƶ�(dong)ͭ����2025���(da)��12000��Ԫ/�ּ�(ji)���ϡ�

����ҵ�������»ָ��ֹۡ��ֻ��г�����(qiu)��������Щ���ؽ��ƶ�(dong)ͭ����2025���(da)��12000��Ԫ/�ּ�(ji)���ϡ�

���滹����(chong)������Ȼ�й����ز��г����Ⱥͽ�(jiang)ϢԤ�ھ���ͭ������(suo)֧�ţ���������(xiao)�ѵ�����(de)ͭ����(qiu)��(ke)�ܻ�������ԣ�����(zhu)Ҫ���ܵ��˸�����(lu)���˷Ѹ����Լ�(ji)��(zheng)��(zhi)��ȷ���Ե����ص�(de)��(tuo)��(lei)��